I.4.1.2. La liquidation des dépenses

Il existe une opération préalable à la

liquidation, laquelle opération permet de relever qu'une dette est

née vis-à-vis du trésor public. La constatation du service

fait et la liquidation interviennent tantôt simultanément

tantôt séparément. Il sied cependant de souligner, avec

insistance, que la constatation du service fait constitue une des grandes

lacunes de la pratique budgétaire congolaise. Cette exigence

fondamentale de la bonne gestion n'est pas respectée.

La liquidation détermine, par calcul, le montant de la

dette du Trésor public vis-à-vis du créancier.

Contrairement à celui de l'engagement, l'objet de la liquidation est

d'ordre purement financier dont la consistance est de vérifier la

réalité de la dette et d'arrêter le montant final de

dépense occasionné par la décision où l'engagement

a été l'expression comptable.

Elle doit, en principe, être faite au vu des titres et

documents justificatifs qui établissent les droits acquis par les

créanciers de l'Etat.

La liquidation est soumise, en principe, à la

règle du service fait. Celle-ci veut que l'Etat ne paie ses

débiteurs que lorsqu'ils ont réalisé un travail

réel ou effectué les prestations dues conformément

à l'engagement ou au contrat souscrit par la partie

bénéficiaire des deniers publics.

Après ces trois étapes, il doit être

donné l'ordre de payer c'est-à-dire l'ordonnancement.

I.4.1.3. L'ordonnancement des dépenses

L'Ordonnancement est l'acte administratif qui donne,

conformément aux résultats de la liquidation, l'ordre de payer

les documents comptables qui rendent débiteur l'Organisme public.

La règle générale à cet effet est

tel que toute dépense régulièrement engagée et

liquidée, conformément au budget, ne peut être payée

que si elle a fait l'objet d'un ordonnancement.

L'ordonnancement se matérialise par un titre remis au

créancier lui permettant d'obtenir le paiement de sa créance

auprès de la caisse du comptable assignataire. Il revient à

l'Ordonnateur de fixer les modalités du paiement et de s'assurer de la

présence, chez le comptable, des liquidités monétaires

suffisantes. Parfois, l'Ordonnancement est effectué en même temps

que la liquidation et est soumis au visa du contrôleur financier.

L'ordonnancement est soumis à trois règles 11:

- Il doit comporter toutes les pièces permettant au

comptable de vérifier la régularité de la dépense

lors du paiement ;

- Il doit énoncer l'exercice, le chapitre, et s'il y a

lieu, l'article auquel se rattache la dépense ;

11 BIGAUT C., Op. Cit, p. 166

- Il doit être soumis, avant signature, au visa du

contrôleur financier qui veille à ce que l'ordonnance soit

émise dans la limite des crédits régulièrement

engagés.

Il y a lieu de noter qu'il peut être remarqué des

dépenses payables sans ordonnancement préalable, qui constituent

en fait les exceptions à la règle générale. C'est

là un détournement de la procédure normale de

l'exécution du Budget. Toutefois, l'ordonnancement consiste,

après engagement de la dépense et liquidation de la

créance, à donner l'ordre, par le canal de l'Ordonnateur, au

comptable de payer le créancier de l'Etat ou de l'organisme

budgétisé.

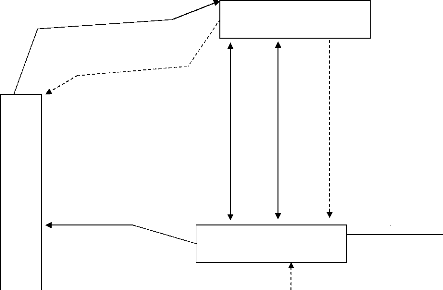

1. GESTIONNAIRES DES CREDITS

Notes d'Ordonnancements

ENGAGEMENT

REFUS DE VISA D'ENGAGEMENT

3. ORDONNATEUR

2. CONTROLEUR

Engagement

Visa, Observations

Refus de Visa

Envoi, après visa,

D'ordonnances ou de mandats :

- de délégation

-de virement

Schéma n°2: Déroulement des

opérations de dépenses 12

Rejet

|

4. COMPTABLE DU TRESOR OU BANQUE DU CONGO

|

Généralement, le bon de caisse est

confectionné par tous ceux qui portent la qualité

d'Ordonnateur.

Après bon nombre des constats, cette opération

d'ordonnancement fait actuellement l'objet de nombreuses critiques. On lui

reproche notamment de :

> ne pas prendre en compte les priorités fixées

;

> s'effectuer au gré des événements sans

suivre le plan de trésorerie tel que établi ;

> céder facilement aux pressions suivant la nature du

créancier et les intérêts privés en

présence.

Il est donc nécessaire de veiller à corriger ces

déviations qui déséquilibrent les programmes

d'exécution du budget.

|