Section II: La monobancarisation, une source de

réduction du coût de l'endettement des PME camerounaises

Cette section est consacrée à la mise en oeuvre

de la phase terminale de l'approche méthodologique

présentée précédemment. Nous avons

procédé, au moyen du logiciel SPSS 17.0, à un ensemble

d'analyses descriptives (I) suivies de régressions permettant

l'application de différents tests statistiques. Ces tests,

destinés à vérifier la significativité des

différents paramètres des modèles, ont ensuite fait objet

d'interprétations (II).

I-) Analyse descriptive et tests de corrélation sur

les variables

L'exécution des tests de corrélation entres les

variables (1.2) s'effectuera après une analyse descriptive de

ces dernières (1.1).

1.1-) Analyse de l'orientation relationnelle des PME

monobanques

Cette partie présente quelques caractéristiques

statistiques d'un ensemble de variables qui indiquent la l'orientation

relationnelle et la situation financière des entreprises de

l'échantillon. Il s'agit principalement d'une part des moyennes non

pondérées, des médianes, des écarts types

respectifs ainsi que des valeurs minimales et maximales pour les variables

quantitatives, et d'autre part des fréquences pour les variables

qualitatives. Ces caractéristiques sont résumées dans les

tableaux ci-dessous :

Tableau 2. 5 : Statistiques

descriptives des variables retenues dans les modèles empiriques

relatives à l'hypothèse 1

|

N

|

Moyenne

|

Médiane

|

Écart-type

|

Asymétrie

|

Aplatissement

|

Min.

|

Max.

|

|

Valide

|

Manquante

|

|

Y

|

91

|

0

|

0,1963

|

0,1943

|

0,04520

|

0,153

|

-0,853

|

0,11

|

0,28

|

|

X1 :

|

91

|

0

|

4,6374

|

5,00

|

1,47961

|

-0,317

|

-1,038

|

2

|

7

|

|

X2 :

|

91

|

0

|

14,7802

|

15,00

|

1,45909

|

0,283

|

-0,702

|

12

|

18

|

|

X3.1 :

|

91

|

0

|

0,46

|

0,00

|

0,501

|

0,157

|

-2,020

|

0

|

1

|

|

X6 :

|

91

|

0

|

6,26

|

6,00

|

1,775

|

0,016

|

-0,311

|

2

|

10

|

|

X7 :

|

91

|

0

|

3,2671

|

3,3322

|

0,55946

|

-0,734

|

-0,226

|

1,95

|

4,09

|

|

X8 :

|

91

|

0

|

0,0009

|

0,0011

|

0,00441

|

0,243

|

1,261

|

-0,01

|

0,02

|

|

X9 :

|

91

|

0

|

0,2211

|

0,2019

|

0,12201

|

0,312

|

-1,051

|

0,03

|

0,47

|

|

X10 :

|

91

|

0

|

0,6606

|

0,6436

|

0,31845

|

0,262

|

-0,656

|

0,05

|

1,34

|

|

X11 :

|

91

|

0

|

0,3220

|

0,3119

|

0,17128

|

0,605

|

-0,123

|

0,2

|

0,76

|

Source : De l'auteur à partir de

la base de données constituée

A regard de ces statistiques, la forte dépendance des

entreprises à l'égard du financement externe est perceptible avec

un ratio d'endettement (X9) moyen de 22,11 % pour

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

56

une valeur maximale de plus de 47 %. Cette forte

dépendance semble être favorisée par une capacité

d'autofinancement réduite comme l'indique la performance (X8) moyenne

des PME qui est de 0,09 % pour une valeur maximale de 2 %49. Le

tableau ci-dessus met également en évidence le fait que les PME

monobanques ont en moyenne une durée de relation bancaire de plus de 4

ans (moyenne =4,64). Un rapprochement de cette durée avec l'âge de

l'entreprise montre qu'en moyenne, la relation monobancaire a

débuté moins de deux année après la création

de l'entreprise (6,26 - 4,64 = 1,62). Aussi, la fréquence de contact

entre la banque et l'entreprise que traduit la variable Étendue de

la relation bancaire est de 14,78. Cela signifie que les PME monobanques

utilisent en moyenne 14 des services bancaires listés à la

question Q.18-) (voir questionnaire à l'annexe

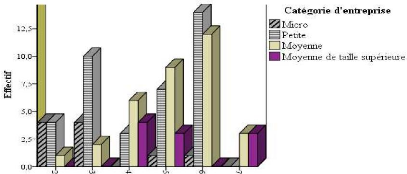

n°2). Ces statistiques cachent en réalité des comportements

quelque peut divergent lorsqu'on s'intéresse aux différentes

catégories d'entreprises comme le montre la figure 2.2 ci-dessous. Il y

ressort que les moyennes entreprises de taille supérieure ont une

durée bancaire minimum de 3 ans tandis que les microentreprises ont

tendance à rompre leur relation bancaire au delà de trois

années. Cette figure met également en évidence le fait que

les moyennes entreprises conservent leurs relations bancaires pendant au moins

5 ans comme le témoigne la croissance de leur nombre avec la

durée de la relation.

Figure 2. 2 : La durée de la

relation bancaire par catégorie d'entreprises monobanques

Durée de la relation bancaire

Source : De l'auteur à partir de

la base de données constituée

49 Cette assertion est faite sous

l'hypothèse que les charges non encaissables (dotations aux

amortissements, valeurs comptables d'éléments d'actif

cédés, ...) et les produits non décaissables (reprise de

provisions, quotte part de subvention virée au compte de

résultat) utilisés pour le calcul de la capacité

d'autofinancement se neutralisent. Il pourrait en être autrement dans le

cas contraire.

Mémoire DEA Sciences de Gestion Relations de

crédit et coût de l'endettement : le cas des PME

camerounaises

|

|