L'apport des nouvelles technologies dans la compétitivité de l'entreprise: cas BGFI Bank Congo( Télécharger le fichier original )par Toullomi AHMAT BEDEI Université time Tunisie - Master 2 en marketing et force de vente à l'international 2012 |

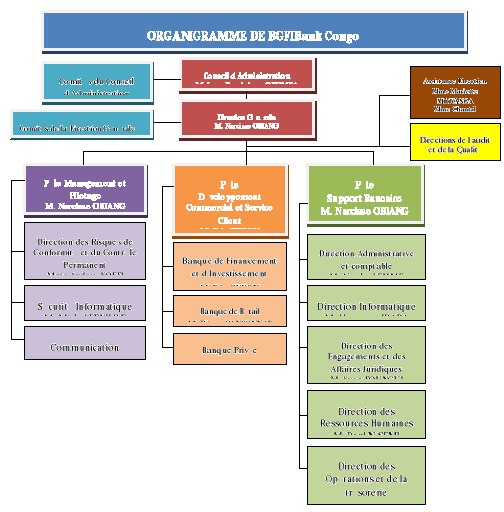

Section 2 : Compétitivité de l'entreprise : définitions et déterminants2.1 : Définitions :A l'origine, le verbe « compétir » est tiré du latin « competere » qui signifie « chercher ensemble ». Le verbe lui-même veut dire « être adapté ». Cependant, en 1620, lorsque le mot a été adopté dans la langue française, sons sens avait évolué. Compétir voulait dire « s'efforcer de façon consciente ou inconsciente d'atteindre un objectif ». De nos jours, la notion de compétitivité fait également intervenir celle de concurrence. Ainsi, être compétitif, c'est « être apte à affronter dans des conditions favorables la concurrence qui s'exerce dans un domaine de la vie économique et sociale ». La compétitivité n'est donc pas une notion exclusive au domaine économique ; quoique celui-ci reste son champ d'application habituel. Dans le champ de l'économique, la notion de compétitivité s'applique en premier lieu à l'entreprise, même si son usage tend à le déborder. En effet, si on peut s'interroger sur la compétitivité d'une entreprise, il est aussi possible de s'interroger sur celle d'une branche industrielle ou encore de l'économie d'une nation, etc. Selon Claire MAINGUY, du point de vue économique, la compétitivité peut être appréhendée à deux principaux échelons : au niveau de la nation et au niveau de l'entreprise. Egalement, certains auteurs ont défini la compétitivité comme étant une notion complexe et composite pouvant prendre en considération aussi bien des facteurs quantifiables, que des aspects non quantifiables (Dhaoui M.L, 1996)1(*). Il n'existe pas une définition universelle et exacte de la compétitivité. Cependant, ce concept peut avoir différentes signification pour différentes entreprises. Quelques organisations considèrent la compétitivité comme la capacité de persuader ses clients de choisir leurs offres et d'acheter ses produits, alors que d'autres entreprises l'observent comme la capacité de s'améliorer d'une façon continue (Rainer et Kazem, 1994). Par conséquent, par référence à Little (2004) nous définissons la compétitivité, selon la perspective microéconomique, comme sa capacité de fournir, plus efficacement que ses principaux concurrents, des produits et/ou des services. C'est aussi une notion dynamique qui prend en compte les prospectives et les tendances futures des paramètres des entreprises. La compétitivité, ne s'hérite pas, les entrepreneurs et les salariés la créent eux-mêmes et doivent la défendre chaque jour à nouveau. Selon les commentaires du BCG (Boston Consulting Group, 1981), l'entreprise compétitive est celle qui a les coûts les plus bas et qui a un taux d'innovation technologique important. Or cette position est critiquée par Roger Percerou (1984, cité par BCG (1981)), en effet selon ce dernier le niveau des coûts varie considérablement avec la stratégie adoptée par l'entreprise et aussi avec le segment stratégique choisi, quant à l'innovation technologique, elle n'est pas en tout temps et en tout lieu une recette de compétitivité. Pour synthétiser les définitions relatives au concept de la compétitivité, on peut dire qu'elle se traduit par la performance résultante d'une lutte sur un marché concurrentiel pour assurer non seulement la survie mais aussi le développement de l'entreprise. La concurrence est au centre de la réussite ou de l'échec des entreprises. Elle sanctionne leurs activités comme elle renforce leur prospérité. Face à des rivaux (obstacles), la stratégie consiste à rechercher une position favorable dans un secteur où la concurrence se manifeste principalement (Porter M, 1985, p.11). Pour cela toute entreprise doit acquérir une stratégie ou un avantage compétitif pour se prémunir contre la concurrence aigüe. En fin, pour Zarifian(1999, p 70) la compétence est perçue comme « la prise d'initiative et de responsabilité de l'individu sur des situations professionnelles auxquelles il est confronté... La compétence est une intelligence pratique des situations qui s'appuie sur des connaissances,... la faculté à mobiliser des réseaux d'acteurs autour des mêmes situations, à partager des enjeux, à assumer des domaines de responsabilité». La prise d'initiative vient d'une personne capable d'imagination et d'inventivité, en vue d'une réponse adaptée à un événement. Elle est couplée à la responsabilité de domaines à assumer. Zarifian explicite la définition en la référant à la question de la responsabilité qu'il rattache à une éthique professionnelle versus une question purement morale. Il reformule ainsi la définition de la compétence : c'est « la prise d'initiative et l'assumer des responsabilités de l'individu sur des problèmes et événements auxquels il s'affronte au sein de situations professionnelles » (ibidem, p. 82). « L'assumer de responsabilité » signifie : - aller jusqu'au bout des initiatives prises - répondre de la portée de son action - se soucier du destinataire dans la production du service - exercer son activité professionnelle dans un champ de responsabilité La compétence est ainsi vue comme une médaille à deux versants : la responsabilité, attribuée à un individu acteur, et l'initiative, attribuée à un individu sujet. * Section 3 : Relation entre NTIC et compétitivitéDans la présente section, il s'agit d'établir la relation existante entre les différentes NTIC précitées et leurs utilités dans le travail de l'entreprise. 3.1 : L'impact des outils technologiques dans la compétitivité de l'entrepriseTout d'abord, la déspécialisation des lieux de travail ; avant tout le monde se rendait physiquement au bureau. Aujourd'hui, grâce aux outils technologiques l'on peut travailler à distance et dans n'importe quel endroit de la planète. Ensuite, l'on peut signaler que l'avènement des NTIC a engendré une dérégulation des temps. Ainsi, le travail peut s'effectuer de nos jours à n'importe quelle heure de la journée ou de la nuit malgré les services ou tâches à exécuter. Enfin, la capacité à échanger des idées et des savoirs a explosé avec les réseaux numériques. C'est la fin des « effets frontières », cadres seniors et cadres peuvent échanger sur le Net ou sur des réseaux (intranet, skype etc.). On voit ainsi de réel développement et véritables réseaux de compétence et d'excellence. 3.1.1 : L'impact de ces évolutions sur les comportements des individus :Sans vouloir généraliser, l'impact des NTIC sur le comportement n'est pas négligeable, au contraire. Dans la société actuelle l'individu est soumis à une forme de harcèlement médiatique. L'explosion des échanges par e-mail, et surtout par téléphone portable, se mesure quotidiennement dans une entreprise. Certains sont même persuadés qu'il faut être équipé pour être " branché". C'est une grave erreur. Certains individus sont absolument incapables de contrôler les sollicitations trop nombreuses, qu'elles soient effectuées par tel ou tel média, à n'importe quelle heure. Attention donc aux débordements. 3.1.2 : L'usage des TIC comme un avantage pour l'entreprise :Grâce aux technologies de plus en plus perfectionnées, l'entreprise améliore considérablement sa productivité globale et ses services, que l'on peut qualifier d'hyper-productivité. L'efficacité globale n'en est que nettement supérieure. A partir du moment où il y a un certain équilibre dans l'usage collectif ou individuel des technologies, l'impact ne peut être que positif. Malgré tout, l'entreprise est loin d'être dépassée par les nouvelles technologies. Sur Internet, mettre les clients en confiance est essentiel. Ils doivent donc se sentir rassurés lorsqu'ils livrent les informations personnelles. Or, de plus en plus, ils réalisent que ces données (goûts, habitudes, comportements...) ont une valeur, et qu'elles peuvent être utilisées à des fins commerciales. L'utilisation de ces technologies optimise la façon à travailler avec un redéploiement des ressources vers des tâches à plus grande valeur. En libérant ces ressources et moyens, l'entreprise doit aussi savoir les préserver en adoptant bien sur la méthode de gestion des connaissances comme le (knowledge management) indispensable à la réussite d'un changement organisationnel. En effet, la maîtrise des NTIC comme éléments de l'efficacité, l'usage des NTIC est d'autant mieux maîtrisé qu'il s'intègre au travail des personnes. Mais la maîtrise d'usage requiert des compétences particulières dont l'acquisition dépend du processus d'implantation des NTIC, et de ses conditions d'apprentissage. Les transformations organisationnelles que les NTIC favorisent, ne créent pas forcément de bonnes conditions d'apprentissage. Les NTIC et les formes d'organisation qui leur sont associées mobilisent des compétences sociales et comportementales c'est-à-dire des compétences techniques et professionnelles. Les usages qui s'intègrent au travail quotidien favorisent l'appropriation, pour que l'usage des NTIC soit efficace, il faut qu'il soit bien intégré au travail quotidien des personnes. Les compétences évoluent avec les NTIC, qui visent à développer une utilisation de plus en plus performante et stratégique du traitement de l'information, d'où les mutations sur la nature, le contenu...et les modalités du travail. Les NTIC doivent être considérées comme un outil, une technique, une infrastructure. Elles relèvent de l'horizontalité et de la multiplicité donc une démarche participative des utilisateurs. Elles ouvrent tous les espaces, mais aussi tous els aspects de la vie sociale, du développement et de l'aménagement. Les NTIC sont un véritable levier désenclavement. Elles redonnent des potentialités, au travers de projets initiés. Elles permettent à tout usager de travailler, de communiquer, d'échanger des informations en temps réel. Ceci un outil interactif fabuleux. Les NTIC offrent à l'entreprise de nouvelles opportunités d'évolution qui peuvent avoir des répercussions en termes de développement local et d'emploi, du fait de l'adoption de nouveaux modes de répartition des activités, de changements dans l'organisation du travail à l'avenir comme (par exemple : télétravail), de la création de nouvelles activités (téléconseil ou télégestion d'équipement par exemple) ou du recours à de nouveaux services externes (exemple ; télésecrétariats). Ce nouveau mode est à la fois organique et mécaniste, adaptable et adapté, efficace et efficient, différencié et intégré, idéocratique et rentable. L'organisation en réseau est en fait le résultat: d'une part, de la réduction de l'espace - monde (ou village planétaire) conséquence de l'introduction des NTIC, et d'autre part, d'une tendance à l'externalisation des activités en dehors des frontières habituelles de l'entreprise. Toutefois, l'impact de l'émergence des NTIC s'étend aussi au mode de distribution du pouvoir dans l'entreprise grâce à une décentralisation plus grande de l'autorité et à une transversalité généralisée Dans une structure de réseau le rôle des NTIC est en effet déterminant car c'est de ces derniers qui dépendent de la cohérence d'un réseau et la bonne coordination entre les différents pôles. 3.2 : L'impact des TIC sur la gestion de l'entrepriseLes impacts les plus mise en avant sont liés à l'organisation et aux ressources humaines. Ces ressources sont entre autres : ü autonomie des salariés, ü décentralisation des décisions, ü structuration de l'entreprise et développement de l'auto-formation. Par conséquent, en permettant de nouvelles possibilités d'échange et de partage d'information, elles facilitent et peut-être accélèrent un certain nombre de changements. La clé aujourd'hui, ce n'est pas un problème de taille, c'est un problème de stratégies des acteurs. C'est un défi stratégique d'une ampleur nouvelle. L'impact des NTIC sur le champ d'action du management : l'organisation, les structures et le travail quotidien du personnel sont progressivement touchés par la propagation des NTIC et leur influence dans l'ensemble des fonctions. En effet, les NTIC ne sont pas utilisées comme n'importe quel outil dont on garantirait la simple modernisation. Elles proviennent d'orientations prises par la direction sur des axes stratégiques de nature très différente : commerciale, administrative ou technique. Elles peuvent être le résultat d'arbitrages entre telle ou telle fonction, qui voit un avantage à se moderniser. La maîtrise des flux d'information en réseau lui assure une cohérence organisationnelle tout en améliorant son efficacité. L'information est ainsi détectée "en temps réel" et avec peu d'effort une fois programmée, l'agent peut passer ses nuits à surfer sur la toile pour trouver les informations désirées. Il devient ainsi facile de mettre à jour les informations sur la concurrence et de connaître les informations qui circulent sur votre propre entreprise. Trois indicateurs nous semblent intéressants pour qualifier l'impact des TIC sur l'organisation du travail : ü l'impact sur l'autonomie des utilisateurs, ü l'impact sur le contrôle du travail, ü l'impact sur le travail collectif. Ainsi que trois facteurs qui nous semblent déterminant : ü la technologie NTIC concernée (type d'outil), ü le mode management de l'entreprise, ü l'association des utilisateurs dans la dynamique des projets NTIC. Par exemple à l'avenir les Intranets permettent aux salariés de se tenir informés des informations stratégiques de l'entreprise : mieux informés, ils se sentent plus impliqués sur la bonne marche de l'entreprise, ce qui les rend plus performants. A l'avenir l'Intranet, un outil de management vers une entreprise en ligne : Outre l'impact de l'Intranet sur l'homogénéisation des applications et des documents informatiques, l'Intranet est un formidable outil de management : ü Gestion de temps réel, ü Travail collaboratif, ü Documents partagés et forums permettre d'accroître sensiblement la réactivité de l'entreprise et la circulation de l'information pertinente. La généralisation de l'usage d'Intranet, qu'il s'agisse de documents ou d'applications a pour conséquence l'apparition de la notion « d'entreprise en ligne » faisant des managers de véritables animateurs de réseaux. Mais sauront-ils s'adapter à leur nouvel environnement ? La communication individuelle dont l'outil est le courrier électronique. L'e-mail permet à deux individus d'échanger des informations et même des fichiers informatiques de manière quasi privée. A la différence de l'Internet, l'Intranet assure la confidentialité de messages grâce à l'utilisation d'outils de sécurisation comme le cryptage des données et la diffusion de clés d'identification des correspondants, indispensables aux échanges de messages dans un environnement professionnel. Le standard Web permet une gestion plus efficace de l'information et donne la possibilité d'accès aux ressources informatiques et à l'information simplifiée. Grâce à ces technologies, la communication au sein même de l'entreprise peut être améliorée. 3.3 : L'impact des TIC dans l'entreprise moderneL'information et la communication sont à la base du progrès, de l'esprit d'entreprise et du bien être humain. Par ailleurs, les NTIC ont une incidence immense sur presque tous les aspects de notre vie. De ce fait, l'évolution rapide de ces nouvelles technologies crée des occasions complètement nouvelles afin de parvenir à des niveaux de développement plus élevés. Ainsi, leur capacité à réduire bon nombre d'obstacles classiques, notamment ceux que constitue le temps et la distance permet de la première fois dans l'histoire de faire bénéficier de leur potentiel des millions d'êtres humains dans toutes les régions du monde. 3.3.1 : Travailler à distance:Emettre et recevoir des données et des informations à distance grâce à la téléphonie : Celle-ci présente des avantages et inconvénients dans le travail. Ainsi, le téléphone constitue, pour les télétravailleurs et notamment pour els télétravailleurs nomades, un excellent moyen d'échange des informations, à distance et en temps réel, permettant : 3.3.2 : Des avantages :· une communication rapide, · avec un matériel peu coûteux, · même en déplacement (téléphonie mobile), De ce qui précède, il convient de se demander comment mettre sur pied un tel projet ? Dans un projet inscrit dans le cadre d'une politique générale de l'entreprise, la participation des salariés est souvent réduite d'où la validation de choix fonctionnels prédéfinis. Les réflexions sur l'organisation se limitent souvent à la définition d'une cible et intègrent rarement le processus de changement lui-même. Il semble que l'avènement des NTIC permet d'atteindre ces objectifs. Outre une plus grande flexibilité de la production, les délais ont été raccourcis et la gestion interne et administrative facilitée. Les salariés sont passés d'un statut d'opérateur à celui de gestionnaires. Cependant, le réseau intranet a augmenté la réactivité de l'entreprise dans une sphère moderne ; la rapidité d'action et l'autonomie. De même, l'outil Internet a optimisé la diffusion de l'information en interne et en externe auprès des partenaires (parties prenantes). La mise en place du site Internet à différentes répercussions pour les salariés est un gain de temps car chacun a accès aux informations qu'il peut traiter directement. C'est l'accès à une connaissance élargie des offres de chacun et la possibilité de mieux orienter la clientèle dans sa recherche en vue de s'informer sur les produits. L'entreprise peut toucher une clientèle plus large, répondre à des demandes croissantes et développer ses contacts avec l'étranger pour lequel elle édite une documentation en langue étrangère tel que l'anglais, arabe etc. Outre l'embauche des responsables informatiques et nouvelles technologies, l'introduction des NTIC a d'ores et déjà de nombreuses répercussions comme on l'a vu auparavant. Ainsi, le domaine d'activité stratégique (DAS) de l'entreprise s'est diversifié, l'offre de services évolue vers l'anticipation des besoins des adhérents, leur prise en charge est complète et constante grâce à l'interaction du réseau Extranet. En interne, la communication et la diffusion de l'infirmation sont facilitées par la messagerie. La fonction des salariés évolue vers le contact et le conseil du client. Enfin, le personnel est impliqué dans le circuit d'informations par l'intermédiaire de la base de données qu'il alimente dans un esprit de partage des connaissances et des compétences. L'introduction des NTIC est d'autant plus intéressante qu'elle touche n'importe quel métier que ce soit artisanal ou industriel ou service. On constate que le savoir-faire reste inchangé, il bénéficie désormais d'une assistance informatique. Elle permet aux salariés, une fois passé le temps d'adaptation d'envisager leur travail de façon plus sereine toutefois en évitant les répétitions, les erreurs et donc le stress. On sait bien que l'automatisation des processus des entreprises et la mise en réseau des systèmes d'information ont transformé progressivement l'organisation et la compétence des salariés. Par conséquent, l'introduction des nouvelles technologies de l'information et de la communication s'accompagne-t-elle d'une évolution au niveau de la structure de l'entreprise, des modes de fonctionnement et de gestion visant à en maximiser les profits? L'économie du savoir est issue de la prise de conscience du rôle des NTIC pour la croissance de l'économie comme le signale Dominique Foray (2000) : « La science et la technologie jouent donc un rôle important dans l'économie fondée sur la connaissance ». Partant de cette affirmation, l'on peut émettre que la nouvelle économie diffère de l'ancienne économie par plusieurs caractéristiques : elle est de forte croissance et elle repose sur la production et de la diffusion des NTIC. En tant qu'économie du marché, elle nécessite une flexibilité dans le marché du travail et demande des entreprises une stratégie organisationnelle de leur patrimoine. (Jean Gadrey, 2000) : « Cette nouvelle économie prospère sur le savoir et l'innovation continue. Elle privilège l'information dans l'entreprise économique et met l'accent sur l'utilisation du savoir et de l'information symbolique susceptibles d'être intégrés dans les biens et services matériels et non matériels ». La connaissance constitue un élément important pour toute entreprise à la fois à des fins de production et de survie. (Randall Morch & Bernard Yeu, 2001). A ce sujet, Surendra & al. (2001) déclarent que : « Outre le capital humain, les réseaux d'information et de communication et les services connexes constituent une composante essentielle de l'infrastructure d'une économie du savoir ». Dans l'économie du savoir, l'innovation est « un facteur clé de succès » de la compétitivité et du développement pour les entreprises. · De l'information courante à l'information structurante : · L'information au coeur de l'économie : Nous évoluons dans une société de l'immatériel où l'information et le savoir constituent une capitale "matière grise" pour le développement des entreprises. Mais l'information est une source intangible. D'où la difficulté pour les entreprises d'identifier leurs besoins en information et la complexité des dispositifs informatiques qui permettent de la maîtriser et d'optimiser son usage. 3.3.3 : L'information stratégique.Cependant, si les NTIC sont perçues comme un facteur important dans le fonctionnement de l'entreprise (aide à la prise de décision, participation à la performance économique et gain en productivité, etc.), il convient de s'interroger sur l'impact dans la transformation des entreprises à savoir la mutation vers de nouvelles formes d'organisation à savoir les entreprises virtuelles (entreprises réseaux, entreprises étendues, start-up, etc.), qui contrastent, à bien des égards, avec les modèles traditionnels de l'entreprise (domiciliation géographique, gros bâtiments, horaires d'ouverture contraignants, modes de transaction lents, etc.). Enfin, les nouvelles technologies de l'information et de la communication(NTIC) peuvent aider les entreprises à prospérer dans une économie fortement concurrentielle, dite de l'information et davantage orientée vers le client. Il est largement admis que ces nouvelles technologies seraient un levier efficace pour mettre en oeuvre leurs stratégies et revoir leurs organisations. Ces technologies devraient leur permettre d'améliorer leur créativité et leur efficacité. Conclusion Dans ce chapitre, eu égard une théorique fondamentale de la relation entre les nouvelles technologies de l'information et de la communication (NTIC) et la compétitivité de l'entreprise après avoir présenté l'usage des NTIC dans l'entreprise, cela nous a permis de nous focaliser sur leur apport dans le fonctionnement de celle-ci. En effet, les nouvelles technologies de l'information et de la communication (NTIC) constituent un facteur indéniable dans la compétitivité de l'entreprise, d'où l'intégration des NTIC au sein de l'entreprise un « levier » indispensable pour un développement rapide et durable à la croissance économique de l'entreprise. Outre, de telle révolution technologique dans l'entreprise moderne a un impact conséquent sur l'organisation, notamment le gain du temps, la circulation de l'information, et surtout la communication environnementale de l'entreprise. A cela, s'ajoutent la rapidité, l'efficacité des services en vue de satisfaire la clientèle. En dépit de ce qui précède, cette relation entre les NTIC et la compétitivité de l'entreprise nous amène à présenter la BGFIBank qui, est l'objet du chapitre suivant. Chapitre 2 : Présentation de l'organisme d'accueil : BGFIBank CongoIntroduction Le secteur bancaire congolais est confronté par de nombreux défis à relever. Ainsi, dans le contexte de la mondialisation, de la globalisation et des grands ensembles économiques, à l'heure où celles-ci battent leur plein en vue d'un développement durable, la république du Congo doit consentir d'énormes efforts pour répondre au besoin de mise à niveau d'un niveau système devenu inadapté aux exigences nouvelles des économies afin d'épouser le mouvement de l'intégration initié par la Communauté Economique et Monétaire d'Afrique Centrale (C.E.M.A.C) et le Nouveau Partenariat pour Développement Economique de l'Afrique (N.E.P.A.D). Alors, la République du Congo compte à ce jour onze (11) établissement financier de crédits dont sept (7) à caractère d'institutions financières bancaires (BCI, ATTIJARIWAFABANK, BGFI, CAIC etc.) et un seul à caractère mutualise : la mutuelle congolaise d'épargne et de crédit (MUCODEC). A cela se greffent des investissements institutionnelles, les grandes compagnies d'assurances, les caisses de retraite (ARC, CNE, CNSS, CRF, CCP, TP, AGC, et la Banque des Etats de l'Afrique (BEAC) etc. Originaire du Gabon, BGFIBank se veut la première banque d'Afrique sub-saharienne. Créée par la Banque de Paris et des Pays Bas en 1971, elle était spécialisée dans les activités pétrolières, avant de devenir en 1996 la Banque Gabonaise et Française Internationale et en 2000 BGFI Bank SA, lors de son implantation au Congo et en Guinée équatoriale. Depuis 1998 elle dispose d'un bureau de représentation à Paris. La filiale congolaise s'appuie (à 60%) sur deux agences implantées à Brazzaville et Pointe Noire. Elle compte 177 salariés surtout spécialisés dans le crédit-bail, le crédit à la consommation et les valeurs mobilières. L'importance dans ce chapitre est de présenter tout d'abord, le secteur bancaire congolais entres autres son historique et sa restructuration dans une première section ; et ensuite sa structure actuelle qui a pour corollaires les caractéristiques majeures, l'architecture de tarification et les différents secteurs bancaires au Congo feront l'objet de la deuxième section de notre travail. Section 1 : Historique de BGFIBank Congo et son environnement bancaireCréée en avril 2000, la filiale BGFIbank Congo est la première implantation internationale du groupe BGFIBank.La filiale a su accroitre sa crédibilité auprès de ses partenaires et se place en position de leader du secteur financier, avec des parts de marché de +30 % en crédits et +50 % en dépôts, sur un marché congolais en plein essor et très concurrentiel. Cette performance n'a été rendue possible que grâce a une forte présence auprès des principales entreprises des secteurs porteurs (pétrole, transport, BTP, immobilier), en faveur desquels ont été engagés d'importants financements (+ 78% d'encours de crédits). Des opérations significatives ont également été réalisées avec les particuliers dans le cadre de la construction, l'aménagement de l'habitat ainsi que dans les crédits a la consommation, avec notamment le « crédit scolaire » qui a rencontré un vif succès. Tous métiers confondus, une progression de 57% des ouvertures des comptes a été enregistrée. Le total bilan a quasiment doublé. Le produit net bancaire progresse de +29% par rapport a la même période 2010. Le résultat net, quant a lui, enregistre une croissance de +15% par rapport a l'exercice précédent, et ce malgré la perte de 1,2 million d'euros enregistrée lors de la fusion avec SOCOFIN et des frais généraux restant relativement élevés. En 2010 BGFIBank Congo atteint son objectif : elle obtient l'accord du certificateur AFAQ pour obtenir son certificat ISO 9001 version 2008. Ainsi, BGFIBank Congo devient la première banque congolaise certifiée selon les normes et les exigences internationales, un succès remarquable obtenu au cours de l'année ou elle atteint ses 10 ans d'existences. BGFIBank Congo comptes désormais un personnel de près de 233 agents sur le territoire national. 1.2 : L'organigramme de l'entrepriseDans cette section, nous présenterons l'organigramme général et l'organisation détaillée BGFIBank Congo 2013 ainsi que sa direction de la banque de détail et également le pole développement commercial et service client. 1.3 : Organigramme généralA l'aide de cet organigramme, nous avons une vue d'ensemble de l'organisation de BGFIBank. Organigramme général de BGFIBANK

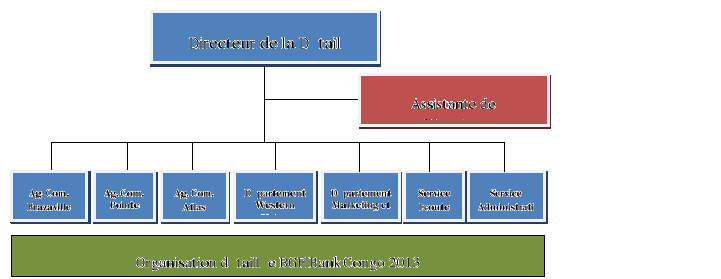

1.4: Organigramme de la Banque de DétailPlus que jamais, le client attend de son établissement financier qu'il lui permette d'avoir accès a une gamme de prestations très diversifiée allant de la plus simple a la plus complexe. C'est d'un véritable accompagnement dont il a besoin aux différents stades de sa vie et pour l'ensemble de ses projets. Les conseils et services devront porter sur la gestion de son patrimoine, sa protection individuelle et familiale, les crédits nécessaires à des investissements personnels ou professionnels. La Banque, toujours à l'écoute du marché, a organisé ses activités autour des attentes de sa clientèle. Au travers de ses marques, la Banque de Détail offre une large diversité de produits adaptés aux différentes clientèles. Alors que la BGFIBank Congo s'adresse majoritairement à des clients matures, aux revenus d'un niveau intermédiaire et a bon potentiel. ü Présentation des différentes Directions Cette présentation se répertorie par les différentes directions suivantes: o La Direction de la banque de détail est assurée par le directeur de la banque de détail. o La Direction de la banque de détail a pour rôle essentiel de gérer la clientèle des particuliers, des PME/PMI et des professionnels. o Elle s'assure que les produits et services sont adaptés aux besoins des clients et veille au respect des engagements de service client. o Elle est organisée comme suit :

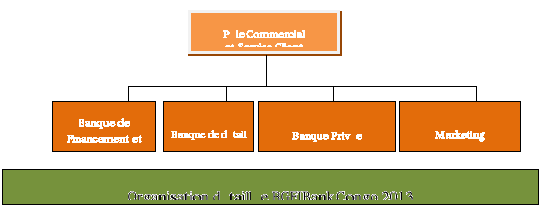

1.5 : Le pole développement commercial et service client

Section 2 : Les concurrents et la part de marché de BGFIBank Congo2.1 : Les banques concurrentes de la BGFIBank CongoSur le secteur bancaire congolais, plusieurs banques interviennent, et ce, celles-ci présentent des concurrents pour la BGFIBank Congo. Ces banques concurrentes sont entres autres commerciales et établissements financiers et de crédits. 2.1.1 : Banques commercialesv Crédit du Congo Le Crédit Agricole (France) a réuni en 2003 ses actifs congolais de l'ex Crédit Lyonnais pour donner naissance au Crédit du Congo, doté d'une dizaine d'agences et près de 200 salariés. En 2009, la banque a été rachetée par le groupe marocain Attijariwafa Bank. Le crédit du Congo est le leader pour les activités de transfert d'argent Western Union, avec sept (7) points de vente implanté à Brazzaville, Pointe-Noire et Pokola. Un accord d'échange de participation a été signé avec Attijariwafa Bank, qui dispose désormais des actifs du Crédit Agricole, en Côte d'Ivoire (Société Ivoirienne de Banque, 51% du capital), au Sénégal (Crédit du Sénégal, 95% du capital), au Congo (Crédit du Congo, 91% du capital), au Cameroun (Société Commerciale de Banque, 65% du capital) et au Gabon (Union Gabonaise de Banque, 59% du capital), pour un montant global de 250 Mio €. Pour mémoire, Attijariwafa Bank, 7ème banque du continent africain, est actuellement présente dans 22 pays, avec plus de 3 millions de clients et un réseau de 1 250 agences. Elle est quottée à la bourse de Casablanca depuis 1993et a réalisé en 2010 un chiffre d'affaire de près de 15 Mds MAD. v La Congolaise de Banque (LCB) La Congolaise de Banque a été créée en avril 2004, suite à la privatisation du Crédit pour l'Agriculture, l'Industrie et le Commerce (CAIC), lui-même issu de la restructuration en 1998 du Crédit Rural Congo (CRC). L'objectif visé était la diversification hors du monde rural. Dorénavant la LCB finance toutes sortes d'entreprises, quelque soit leur forme juridique, du moment qu'elles opèrent dans le secteur formel. Son capital de 4 Mds F CFA est réparti entre : les privés congolais (64%); la Banque Marocaine du Commerce Extérieur (25 %, actionnaire de référence); l'Etat (10%) et le personnel (1 %). Elle emploie près de 180 salariés, répartis dans 13 agences, et réalise v La Banque Commerciale Internationale (BCI) La BCI, filiale de Natixis - Groupe Banques Populaires depuis octobre 2006 - suite à la reprise des activités de l'ex COFIPA, couvre l'ensemble du territoire avec 150 salariés répartis dans 17 agences. Cette banque s'est surtout spécialisée dans les crédits aux PME ; elle bénéficie d'une ligne de financement auprès de la BEAC. Le recours à un nouvel outil informatique a permis de satisfaire une poignée des clients les plus exigeants (généralement filiales de groupes internationaux) et de mobiliser les dépôts des usagers. Ses principaux produits "grand public" sont les cartes monétiques (plafond de 500K à 1Mio F CFA), les différents types de prêts à la consommation (remboursables de 3 à 36 mois) et les assurances complémentaires (découvert, prévoyance etc.). v ECOBANK Incorporé en holding bancaire en 1985, ECOBANK Transnational Incorporated (ETI) est la maison mère du plus important groupe régional indépendant bancaire en Afrique. Le Groupe Congo Brazzaville - Le secteur bancaire - 20 novembre 2011 - ECOBANK Brazzaville basé à Lomé (Togo), compte plus de 6500 employés répartis dans 450 agences. ECOBANK propose un service commercial bancaire complet. Il fournit des services commerciaux, d'investissement, de transaction, de banque de détail et institutionnelle au gouvernement, entreprises et individus. v United Bank for Africa (UBA) La filiale congolaise d'UBA, dont le capital de 10 Mds F CFA, a démarré ses activités le 1er juillet 2011. Elle possède pour débuter trois agences, réparties entre Brazzaville et Pointe Noire, pour un effectif de cinquante salariés. v Société Générale (SG) La banque française étend son activité en Afrique Centrale. Après s'être implantée au Cameroun et au Tchad, elle a obtenu en novembre 2011 l'agrément de la COBAC pour débuter ses activités au Congo. La filiale congolaise du groupe, dont le directeur générale sera Charles Merlo, disposera de deux agences - à Brazzaville et à Pointe Noire - et emploiera une quarantaine de salariés. Dans un premier temps, elle traitera uniquement les comptes de ses clients français. 2.1.2 : Etablissements financiers et de créditsv Les Mutuelles Congolaises d'Epargne et de Crédit (MUCODEC) Depuis plus de trente ans, le Crédit Mutuel français suscite la création et soutient le développement de réseaux bancaires mutualistes en Afrique, au travers d'une association autonome, le Centre International du Crédit Mutuel (CICM). Au Congo, la première agence a ouvert en 1984, avant que les agences locales se fédèrent et s'institutionnalisent pour devenir des Mucodec en 1989. La Caisse Mutuelle centrale, ou "caisse fédérale", apparaît au centre du réseau des mutuelles d'épargne et de crédit. La Caisse fédérale est agréée en tant qu'établissement financier, habilité à effectuer des transferts de fonds à l'étranger, par décision de la COBAC en 1992 et l'ensemble des agences sont regroupées en fédération des MUCODEC, sous régime d'association 1901. A l'inverse de bien des établissements de micro finances (EMF) qui affichent des difficultés en Afrique, les Mucodec, après une phase de restauration, affichent une santé et des ambitions étonnantes. En effet fin 2010, elle affichait un bilan de 220 Mio € pour un effectif de 460 salariés, à côté de 310 élus bénévoles et 250 000 sociétaires. v BCEMAC, projet de banque à vocation régionale La BCEMAC pourrait débuter au Congo avec deux agences, à Brazzaville et Pointe Noire, relayées par les 38 caisses locales des MUCODEC. Un "desk fédéral" aurait ainsi accès, non seulement au marché monétaire local, mais encore régional et aux grands réseaux de services financiers internationaux (Swift, Western Union etc.), et aux possibilités de refinancement sur les autres marchés. Des activités qui pourraient devenir porteuses dans le cadre des politiques actuelles de soutien de la part des gouvernements et des bailleurs de fonds - des PME, de l'artisanat ou des activités agricoles. Le tour de table est bouclé pour un capital souscrit de 3 Mrds FCFA, minimum souscrit pour les banques en zone CEMAC: Crédit Mutuel (1 Mrd), Proparco (un peu moins de Congo Brazzaville - Le secteur bancaire - 20 novembre 2011-Caisse de Participation à la Promotion des Entreprises et à leur Développement (CAPPED), créée en 1991 par l'association du Forum des Jeunes Entreprises du Congo (FJEC). Elle emploie une soixantaine de personnes réparties dans cinq (5) agences, à Brazzaville, Dolisie, Ouesso et Pointe Noire. Elle collecte l'épargne - qu'elle rémunère à 4% - et délivre des crédits pour les activités de commerce ou transformation. Elle compte plus de 24 000 adhérents épargnants qui alimentent un fonds de quelque 3,5 Mds FCFA (5,3 Mio €) et finance près de 5 000 projets chaque année, 1 Mrd), le réseau des Mucodec (0,5 Mrd), le fond d'investissement français "Investissements et Participations" (0,5 Mrd). v La Société Congolaise de Financement (Alios Finance Congo) Membre du groupement d'intérêt GIEFCA, Alios Finance est spécialisé dans le financement des biens d'équipement par crédit-bail et intervient dans les opérations de location longue durée, d'affacturage, de crédit réparation, et des garanties de crédits documentaires. Alios Finance Congo (agréé Cobac), dont le capital initial était de 1 Md F CFA, travaille exclusivement avec les PME-PMI réalisant leurs affaires en Afrique et plus particulièrement dans le BTP et l'exploitation du bois. Elle bénéficie de refinancements des établissements financiers locaux. v La Banque Congolaise de l'Habitat (BCH) Créée en 2008 par l'Etat (17% des 9,5 Mds F CFA du capital social) pour stimuler l'habitat social, la BCH avait reçu le concours de l'établissement public immobilier SOPROGI (10%), d'un fonds libyen (30%), de la Banque de l'Habitat de Tunisie (10%), de Maurel & Prom (10%), du port autonome de Pointe Noire (10%), de la BDEAC (4%) et de plusieurs articuliers (dont Me Gomez). Son lancement semble achopper et une mise en administration provisoire est envisagée suite à de premiers exercices très déficitaires. 2.2 : La part de marché de BGFIBank CongoLe secteur bancaire congolais connait une forte concurrence, notamment avec l'implantation des autres banques étrangères outre la BGFIBank Congo. En occurrence des ces banques, nous pouvons en citer entres autres la Congolaise des Banques (LCB) qui occupe 19% de part de marché contrairement à la BGFIBaknk Congo qui en occupe 40%, d'où un fossé de 21% entre les deux(2) banques. Il est important de signaler aussi la présence des grands groupes tels que la Société Générale (SG), Attijari Wafa Bank, la BCH, la BCI etc. Ceci dit, vue l'importance d'une telle concurrence sur le marché, la BGFIBank se doit de mener une veille stratégique en toutefois intégrant de nouvelles technologies davantage. Ainsi, l'intégration de nouvelles technologies rassure la banque de son bon positionnement parmi ses rivales du secteur afin de satisfaire pleinement et fidéliser sa clientèle. En effet, la BGFIBank Congo est la filiale de BGFI Holding Corporation, dont le siège social est à Libreville(Gabon).La BGFIBank Congo fait partie des dix (10) principaux banques en République du Congo. Partenaire important de l'économie Congolaise, elle participe pleinement au développement de l'économie nationale qui présente actuellement des forts potentiels de croissance, BGFIBank Congo s'est rapidement positionnée en tête des banques commerciales en République du Congo. Dans un marché bancaire très concurrentiel, elle détient à elle seule 40% des parts de marché, dans le souci d'améliorer son service clientèle, elle s'est engagée dans le processus de certification ISO 9001 version 2008 lui permettant une gestion transparente et indépendante afin d'atteindre un développement soutenu et rapide. Le projet de certification ISO 9001 version 2008 répond à deux préoccupations majeures : les impératifs du Groupe et la concurrence bancaire au Congo. La BGFIBank est organisée en trois pôles d'activité : banque de détail et banque de financement et d'investissement. Elle compte en son sein : v 233 collaborateurs au service de plus de 3000 milles clients ; v Plus de 5000 comptes ; v Un réseau de 5 points de vente Bancaires ; v Plus de 8 bureaux western Union ; v 6 guichets automatiques de billets ; Tableau 3 : BGFIBank Congo en milliards de franc CFA

Source : Rapport d'activité de la BGFIBank Congo des années 2010- 2011. 2.2.1 : L'analyse et son environnement

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Analyse SWOT (FFOM) o Forces Ø Notoriété sur le produit Ø Leadership sur le marché Ø Garanties offerts par la banqueo Faiblesses Ø Absences de communication sur le produit Ø Méconnaissance de ce type de financement par les clients o Opportunités Ø La relance économique et la croissance observée au Congo (2010-2015) Ø Les besoins d'équipement des entreprises opérants sur les secteurs d'activités à fort potentiel : Hydrocarbures, Mines, Energie, Télécoms, Transport, BTP, Forestiers, Industries & Services, ... Ø Les grands chantiers de modernisation et d'équipement engagé par les pouvoirs publics o Menaces Ø La réactivité des concurrents Ø Arrivée de grands groupes bancaires internationaux sur le marché Ø Perspective d'emprise des compagnies d'assurances sur le marché Ø Dumping sur les taux 2.2.3 : Engagement et services clientsBGFIBank affirme son ambition d'être leader en matière de Qualité de Service en Afrique. Afin de concrétiser cet objectif, le réseau BGFIBank a pris neuf (9) Engagements de Services Clients, qui décrivent le niveau de service garantit à chaque client qui entre dans une agence BGFIBank ; ENTRÉE EN RELATION Toute demande d'ouverture de compte devra être matérialisée par une confirmation écrite dans les 48H. · SERVICES AUX GUICHETS

· ACCESSIBILITÉ DES SERVICES OFFERTS

· CONSEIL

· DISPONIBILITÉ DES MOYENS DE PAIEMENT

· DEMANDES DE CRÉDIT

|

|||||||

· TRAITEMENT DES RÉCLAMATIONS

Toute réclamation reçue devra faire l'objet

d'une réponse motivée dans les 5 jours ouvrés à

compter de la réception.

· INFORMATION/COURRIER

Tout client doit recevoir son relevé (hors

réclamation) doit faire l'objet d'une réponse dans les 72H.

Véritable portail financier, le Groupe BGFIBank adopte une démarche commerciale globale et proactive. Il adapte son offre en continu pour satisfaire ses Clients et répondre à l'ensemble de leurs besoins.

v Deux métiers complémentaires pour un partenariat durable

v Notre positionnement face à la concurrence

ü Nos priorités stratégiques

La stratégie du Groupe BGFIBank repose sur la mise en oeuvre du trinôme « croissance + développement international + leadership » décliné à travers 4 axes prioritaires :

ü Deux axes de développement :

· le développement commercial,

· le développement humain.

ü Deux axes de maîtrise :

· le management global et maîtrise des risques,

· l'efficience.

ü Deux métiers complémentaires pour un partenariat durable

Le Groupe BGFIBank propose à ses Clients un partenariat durable en les accompagnants dans tous leurs projets personnels ou professionnels grâce à un éventail de services financiers.

Par la complémentarité de ses métiers, BGFIBank s'adresse à toutes les segments de population et répond à tous leurs besoins bancaires et financiers, même les plus spécifiques.

ü La Banque Commerciale

· La Banque de Détail dédiée à la clientèle des particuliers, des PME/PMI et des professionnels,

· La Banque de Financement et d'Investissement dédiée aux grandes entreprises,

· La Banque Privée dédiée à la clientèle de particuliers disposant d'un patrimoine important,

Les Services Financiers Spécialisés et la Gestion d'Actifs qui fournissent une offre complémentaire à celle des métiers de la banque commerciale et qui couvrent :

· le crédit à la consommation,

· le crédit immobilier,

· le crédit bail,

· la micro finance,

· la promotion et la gestion immobilière,

· l'ingénierie financière,

· l'intermédiation boursière,

· la gestion de portefeuille,

· la gestion d'actifs,

· l'affacturage,

· l'assurance,

· le transfert d'argent.

ü Nos atouts stratégiques

· un réseau d'agences étendu,

· un portail financier international avec une offre bancaire et financière complète,

· un démarche de Qualité et un engagement d'Excellence (Certification ISO 9001, version 2000),

· un fonctionnement souple, régi par des règles strictes de bonne gouvernance,

· des équipes jeunes, avec une moyenne d'âge de 35 ans, et impliquées (le taux de satisfaction interne est supérieur à 85%).

Le leadership est une force qui donne au Groupe BGFIBank un ascendant sur ses concurrents et un avantage pour atteindre ses objectifs de développement.

BGFIBank est la 1ère banque à être certifiée ISO 9001, version 2000 et ISO 14001.

Premier groupe financier de la zone CEMAC, nous avons dépassé les objectifs de notre Projet d'Entreprise AMBITIONS 2010 et nous avons lancés, avant l'échéance 2010, notre nouveau projet CAP 2015.

La banque dans sa politique de fonctionnement de mieux servir et satisfaire sa clientèle a opté pour l'intégration de nouvelles technologiques qui comprend entres autres :

BGFI Online est un produit de Banque à Distance permettant à nos clients (particuliers et entreprises) de consulter leurs comptes et d'effectuer des opérations bancaires via Internet.

Ce service est disponible 24H/24 et 7j/7.

Pour répondre aux exigences de sécurisation de ce produit, un certificat de cryptage SSL de norme internationale fournit par la société VERISIGN a été implémenté.

Cependant, toutes les données échangées entre la banque et les clients via ce média sont cryptées.

Qu'est-ce que c'est ?

THEMIS est une plateforme de communication bancaire standardisée utilisée pour échanger des flux financiers avec les banques dans lesquelles les filiales de du groupe Total ont des comptes ouverts.

Toutefois, quels sont les objectifs de THEMIS Projet Congo ? Ses objectifs en sont nombreux :

Objectifs de THEMIS :

· Uniformiser les outils de communication bancaire dans le Groupe Total ;

· Améliorer la sécurité des transactions bancaires du Groupe ;

· Permettre la visualisation des flux et de la position du Groupe et de chaque entité ;

· Augmenter la qualité des services rendus aux filiales ;

· Réduire les coûts externes et internes liés à la gestion des flux bancaires ;

· Réduction des coûts d'exploitation.

Comme toute autre entreprise, notamment les banques, la BGFIBank Congo en occurrence face à l'évolution technologique et le développement de l'Internet remet en cause sa situation concurrentielle au quotidien. En effet, cela lui permet d'offrir des services bancaires directement à sa clientèle et aussi à la maison depuis le Gabon.

La BAGFIBank Congo consacre une partie de plus en plus grande de ses investissements informatiques à l'amélioration, d'une part, de leur système d'information client ; d'autre part, de ses canaux de distribution

Enfin, avec l'usage de l'Internet est perçu par la BGFIBank Congo comme premier canal d'information pour la souscription de produits financiers, et de même l'Internet devient déterminant pour la souscription de produits.

D'emblée, l'Intranet est un réseau vivant pour BGFIBank Congo car il faut dire qu'avec l'Intranet, les demandes d'ouverture de comptes et les réclamations traités en moins de 24 H. Ce qui explique une perspective plus large dans des avantages d'adaptation d'Intranet comme outil de travail au quotidien. Grace à l'Intranet, la banque parvient à entres autres :

ü Augmenter la productivité faite par ses employés ;

ü réduire les coûts opérationnels ;

ü améliorer le service clientèle ;

ü de décrocher de nouvelles opportunités d'affaires ;

ü Et donner un exemple en utilisant les nouvelles technologies.

A ces précités, l'Intranet demeure le réseau interne premier da la BGFIBank Congo puisqu'elle s'en sert pour communiquer, diffuser l'information d'entre le personnel.

En effet, cet outil permet de mettre facilement à la disposition des employés des documents divers et variés; cela permet d'avoir un accès centralisé et cohérent à la mémoire de la banque, on parle ainsi de capitalisation de connaissances. De cette façon, il est généralement nécessaire de définir des droits d'accès pour les utilisateurs de l'intranet aux documents présents sur celui-ci, et par conséquent une authentification de ceux-ci afin de leur permettre un accès personnalisé à certains documents.

Les employés de la BGFIBank utilisent les documents de tous types (textes, images, vidéos, sons, etc.) grâce à l'Internet. Enfin, avec l'intranet qu'utilise le personnel, lui permet réaliser une fonction de groupware très intéressante, c'est-à-dire permettre un travail coopératif entre eux.

La BGFIBank a perçu l'Extranet comme une extension du système d'information pour elle par rapport à ses partenaires situés au-delà du réseau et surtout de rester en permanent contact avec la maison mère depuis le Gabon.

Ainsi, l'accès à l'extranet par la banque lui donne la confiance d'être sécurisée dans la mesure où cela lui offre un accès au système d'information à des personnes situées en dehors de l'entreprise comme nous l'avons déjà mentionné ci-dessous.

Pour s'assurer d'être à l'abri d'un quelconque dysfonctionnement, il s'agit pour la banque de procéder par « authentification par nom d'utilisateur » et « mot de passe ».

Pour la BGFIBank, l'extranet n'est donc ni un intranet, ni un site internet, mais s'agit plutôt d'un système supplémentaire offrant par exemple à ses clients, à ses partenaires un accès privilégié à certaines ressources informatiques de l'entreprise par l'intermédiaire d'une interface Web.

En son sein, la BGFIBank Congo, elle propose un réseau des guichets automatiques de banques et une carte de retrait d'espèces : la carte Vega. Prochainement la carte Visa. Le taux d'équipement ne cesse de s'accroître de mois en mois, le produit ayant rencontré l'engouement de la clientèle.

Conclusion

En guise de conclusion, il est pertinent de retenir que le secteur bancaire congolais que malgré qu'il soit confronté à de nombreuses difficultés par faute de projets fiables ; les filiales des banques se trouvent obligées de transférer leurs cumuls de fonds vers les maisons mères tels est le cas de BGFIBank qui, retransmet vers la maison mère au Gabon ses cumuls afin de financer des projets et ce, au profit de ce dernier. Pareilles pour Attijari Wfa Bank (Maroc), BCH (Tunisie). La logique voudrait que ces fonds soient au profit des financements de projets au Congo. Mais cependant, il n'ya aucun doute que le secteur bancaire est l'un des secteurs promoteur et demeure un véritable pilier dans le développement économique du pays.

Chapitre 3 :

Introduction

L'évolution technologique dans ces dernières décennies a conduit les sociétés modernes à adopter de nouvelles habitudes face à l'organisation du travail. Ainsi, les employeurs en quête de la perfection dans leur domaine d'activité et dans le souci d'augmenter la productivité alors, ils exigent de leurs employés des connaissances plus accrues.

L'apport des outils informatiques occupe positivement le quotidien de tout travailleur conduisant celui-ci dans son monde de travail tout en lui facilitant certaines tâches qui jadis lui paraissaient comme des corvées. De nos jours, grâce aux nouvelles technologies de l'information et de la communication (NTIC) les liens entre les entreprises deviennent de plus en plus étroits et les métiers se transforment, ainsi le monde du travail devient plus petit par l'entremise des rapprochements issus des NTIC.

De ce fait, les nouvelles technologies de l'information et de la communication permettront à l'entreprise qui s'en équipera de réduire ses coûts et ses besoins en capitaux, d'améliorer sa réactivité, de pouvoir s'accaparer de nouveaux marchés notamment par le biais de bons alliés, de pouvoir travailler plus simplement et plus efficacement avec ses partenaires (gestion de projets ou de chantiers, sous-traitants et ce sans contraintes de distances), d'être en mesure de mieux servir ses clients et donc de les fidéliser (service après vente en ligne, personnalisation, information, suivi des commandes, assistance technique), de recruter de nouveaux collaborateurs, de les former et d'être mieux informés sur la concurrence et les évolutions technologiques.

Afin de mieux cerner notre étude, l'articulation de notre travail sera scindée en trois (3) sections différentes : dans une première, il s'agira de présenter le cadre méthodologique de la recherche, ensuite une seconde traitera les analyses des résultats, et enfin la dernière sera consacrée aux recommandations de notre travail.

Après avoir achevé l'étude théorique, nous essayons de mettre en évidence une étude empirique axée sur l'impact des NTIC utilisées par BGFIBank Congo sur sa compétitivité, et ce, à travers le dépouillement de notre entretien eu face à face avec 45 responsables de l'organe, plus notamment dans les départements de la clientèle et au département de la Monétique.

Dans le cadre de notre entretien, nous avons traité des sources des questions relatives à l'apport des Nouvelles TIC sur la compétitivité de la BGFIBank Congo lesquelles font recours à la rude concurrence du secteur bancaire congolais.

Pour cerner notre analyse, nous avons en plus d'un stage effectué au sein de la banque, eu l'occasion d'interroger 45 hauts cadres comme mentionnés ci-dessus afin de recueillir non pas seulement des réponses, mais également l'importance et utilité de l'intégration des NTIC que s'est adoptées la banque.

Il est capital de noter au passage que nous avons été émus par l'accueil chaleureux que nous a réservé par le personnel. Cela nous a autant encouragé de continuer notre étude empirique. Nous avons de même analysé et compris quels étaient les outils de nouvelles technologies qu'utilise la banque.

La taille de notre échantillon présentant 45 responsables interrogés sur un questionnaire qui a pour contenu 13 questions s'est définitivement réduite à seulement 6 d'entre elles jugées quantitatives vu que dans le cadre de notre étude, il s'agit purement d'une étude quantitative qui nécessite une analyse approfondie du contenu. A cela, ces questions sont plus conceptuelles à notre problématique, et ce qui a permis à notre travail d'être abouti.

Annoncé déjà ci-dessus, notre questionnaire a finalement retenu six (6) questions parmi les 13 présentées dont nous avons soumises dans le cadre de notre entretien face à face avec les responsables de l'organe. Dans notre questionnaire ci-après, nous allons présenter ces dernières en vue de notifier les réponses recueillies après le face à face avec nos responsables.

Question 1 : Quelles sont les principales technologies intégrées par BGFIBank Congo ?

Au niveau de cette question, les répondants sont invités à citer les principales technologies intégrées par la banque. Pour eux, l'usage de ces outils, notamment l'Intranet qui est un réseau vivant pour BGFIBank Congo, l'Intranet parmi bien d'autres outils intégrés, permet aux demandes d'ouverture de comptes et les réclamations traitées en moins de 24 H. Ce qui explique une perspective plus large dans des avantages d'adaptation d'Intranet comme outil de travail au quotidien pour la banque vu qu'il est le réseau de communication le plus interne de l'organisme.

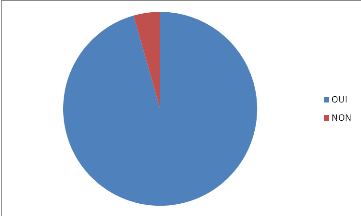

Question 2: Constatez-vous que ces technologies permettent d'améliorer le travail au sein de la banque ?

Diagramme 1 : relation entre technologie et qualité du travail

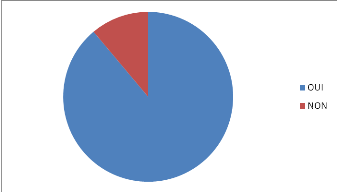

Dans le diagramme n° 1 relatif à la question N° 2 de notre échantillon, les 95 ,56% des cadres ont répondu OUI dans la mesure où les nouvelles TIC participent largement à l'amélioration du travail quotidien de l'organisme. Pour ces derniers, le constat à l'égard de ces outils est considéré comme une source de facilité du travail et désignent de même, la meilleure qualité en matière de rapidité dans le service vis-à-vis de sa clientèle .Tandis que 4 ,44% n'ont répondu à cette question que par NON. Pour eux, ils comparent les nouvelles TIC comme un couteau à double tranchant car la connexion cause parfois de problèmes dans le traitement rapide des données et l'oubli des traitements des opérations peut entrainer des fautes graves sur le bon fonctionnement de l'organisme.

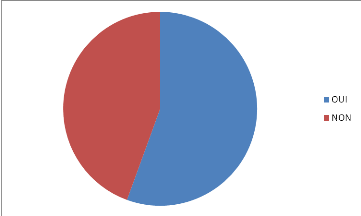

Question 3 : Ces Nouvelles TIC permettent-elles la relation avec la clientèle ?

Diagramme 2 : relation entre NTIC et relation client

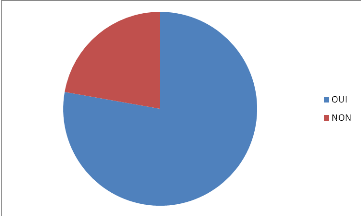

Dans notre échantillon relatif à la question n° 3, plus que la moitié des répondants, d'où 55 ,56% ont répondu OUI du fait que la concertation avec sa clientèle à Ponite Noire, plus de la moitié ont été satisfaite, notamment le même pourcentage se fait ressentir au niveau de BGFIOnline qui offre des services tels le virement de compte à compte, la vérification des comptes etc... Mais par contre, les 44 ,44% ont répondu NON pour la simple raison qu'il existe encore un faible taux d'accès de la clientèle à ces Nouvelles TIC.

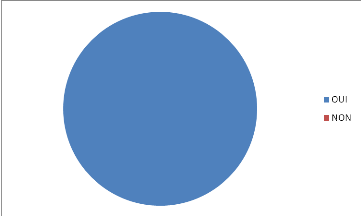

Question 4: remarquez-vous un avantage compétitif par rapport aux concurrents ?

Diagramme 3 : relation entre NTIC et avantage compétitif

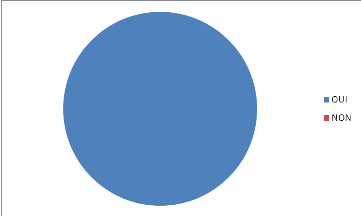

Dans l'échantillon ci-dessus relatif à la question n° 4, 100% de nos répondants ont affirmé OUI qu'il ya largement un avantage compétitif par rapport à leurs consoeurs concurrentes. Ils avancent de même que sans l'intégration de ces Nouvelles TIC, l'organisme ne sauraient se prononcer à ce sujet concurrentiel du secteur. Enfin, pour les cadres, ces Nouvelles TIC ont vraiment eu un impact compétitif et référentiel au vu des concurrents.

Question 5: Ces Nouvelles TIC peuvent-elles améliorer la rentabilité de la banque ?

Diagramme 4 : relation entre NTIC et rentabilité

Dans notre échantillon ci-dessus relatif à notre question n°5, nos répondants ont toujours tous affirmé par OUI, d'où les 100% des cadres. Pour ces derniers, à propos de la rentabilité de la banque, l'apport des nouvelles TIC joue énormément un rôle primordial, qui constitue un atout favorable à la réalisation des bénéfices faits par la BGFIBank Congo. Ceci, se traduit sans doute par l'intégration des Nouvelles TIC que s'est adaptées celle-ci.

Question 6 : Ces Nouvelles TIC permettent-elles d'améliorer l'image de marque de la banque ?

Diagramme 5 : relation entre NTIC et image de marque de la banque

Dans notre échatillon relatif à la question n° 6, le nombre de nos cadres répondant à OUI s'élève à 88,89% sur les 100%. Ici, vu combien l'image de marque est importante et value, la BGFIBank Congo s'appropriant des Nouvelles TIC, ne reste aucunement pas en marge de l'image de marque. Selon ces répondants, se souciant ainsi, de la satisfaction de sa clientèle, la banque use et priorise cette image de marque à l'aide des ses Nouvelles TIC intégrées.

Question 7 : Ces Nouvelles TIC permettent-elles d'augmenter la part de marche de la banque ?

Diagramme 6 : relation entre NTIC et part de marché

Dans le dernier échantillon de notre analyse de résultats, 77, 78% des cadres répondants ont répondu OUI à la question n°7 relative l'augmentation de la part de marché de la banque grâce à ses Nouvelles TIC intégrées. Du vu de point de ces répondants, ils estiment que ces Nouvelles TIC permettent éventuellement à la rapidité d'ouverture des comptes, à la visibilité des produits bancaires ; de passer également l'information à sa clientèle sur ses différents produits, notamment sur son site internet.

Tout au long de notre travail, nous pouvons retenir jusque là, quelques recommandations qui s'avèrent importantes à l'égard de notre sujet :

Dans cette rubrique, nous convions vivement aux gouvernements afin de rendre disponible l'énergie électrique et offrir un service internet, notamment la fibre optique. Tout ce pour permettre à ce que l'usage des NTIC soit fréquent dans toutes les entreprises de la place surtout celles qui sont publiques.

Et surtout, veiller à fournir à des établissements publics des outils des NTIC afin de les favoriser à l'usage de ces derniers.

Il est vivement porté à la connaissance des directeurs des entreprises de se procurer des outils des NTIC pour améliorer la communication dans leur entreprise ; d'également passer au recyclage des agents pour que l'usage des NTIC soit bien maîtrisé, car son mauvais usage peut amener les agents à des incompréhensions. Et enfin de mettre à jour ces nouvelles technologies car elles évoluent du jour le Jour.

S'il est vivement porté à la connaissance des directeurs des entreprises, il est exceptionnellement conseillé aux agents des entreprises de prendre avec soin la manière à user ces NTIC pour l'amélioration dans leurs services.

Conclusion :

Après analyse de résultats de notre étude, il est nécessaire de mentionner que l'intégration des Nouvelles TIC utilisées par la BGFIBank Congo a un impact significativement positif sur sa compétitivité sur le marché. Celle-ci occupent toutefois, une place importante dans son environnement et d'autant plus indispensable pour la performance de cette dernière. Pour mener à bien cette analyse, nous avons respectivement structuré le travail par une méthodologie de recherche, suivi des analyses des résultats et enfin par des recommandations. Enfin, il est aussi clair que les nouvelles TIC qu'utilise la banque laissent le choix à sa clientèle porter jugement sur son rendement vue que celle-ci est satisfaite. En effet, plus sa clientèle est satisfaite par ses services, plus la banque est inspirée et cela l'amène à continuer l'améliorer de sa qualité des services et se rassure de la maintenir par l'adaptation d'autres nouvelles TIC davantage.

Le but de notre sujet a largement porté sur l'apport des Nouvelles Technologies de l'Information de la Communication (NTIC) dans la compétitivité de l'entreprise en générale. Nous pouvons dire que l'usage des NTIC est un atout essentiel dans une organisation. Le fait qu'elles ont plus d'impact sur l'entreprise moderne, cela marque un aspect de développement qui intervient dans l'amélioration de l'entreprise, notamment les banques.

En effet, l'impact des Nouvelles Technologies de l'Information de la Communication (NTIC) se manifeste pour tout agent de l'entreprise, et ce, les fonctions de l'entreprise ne sont pas épargnées : c'est-à-dire toute bénéficie de cet impact ; ainsi l'on peut énumérer ces impacts entres autres :

A priori, avec l'usage de la téléphonie, le réceptionniste ne s'inquiète pas de rejoindre son chef lorsque ce dernier est sollicité par un client ou toute autre personne étrangère à l'organisation par exemple. Cela dit, le temps perdu dans le déplacement est compensé par l'usage de la téléphonie.

La téléphonie intervient aussi entre deux agents des fonctions différentes possédant à se communiquer. Avec de tels moyens, la perte des temps est mise à l'écart.

A postériori, l'avènement des NTIC dans les banques, notamment la BGFIBank Congo grâce à ses outils tant interne qu'extérieur qu'elle utilise lui a permis de contribuer à l'évolution de son service. Ainsi, dans ses rapports (journalier, hebdomadaire, mensuel ou annuel) transmis au siège social situé au Gabon sans le moindre déplacement est dû à l'intégration des NTIC qu'elle s'est appropriées. Outre cet avantage, il faut noter qu'avec les NTIC la satisfaction et la fidélisation de la clientèle n'est plus une « magie » pour la banque, vu que les employés se sont familiarisés avec ces outils de nouvelles technologies dans l'environnement du travail.

Outre les Nouvelles activités dont elles sont porteuses, les NTIC constituent un facteur d'évolution des rapports sociaux, des emplois et des métiers. Elles accompagnent également une série de transformations concernant la stratégie, le contenu et l'organisation du travail, les formes de management, les formes de concertation et de négociation.

En effet, grâce à certains outils tel que l'intranet, les employés au sein la banque se communiquent facilement et rapidement à travers ce réseau que par l'usage de la valve. La communication entre agents circule sans tarder. A cela, il faut ajouter avec l'intégration des NTIC, la BGFIBank Congo s'est ouvert de nouveaux horizons dans son domaine d'opération en acquérant de projet tel que le THEMIS Projet Congo du groupe Total, qui consiste à effectuer des opérations financières à distance.

Bien vrai que les NTIC connaissent aujourd'hui un développement accéléré dans la production des services, mais elles ont toutefois des limites. Les NTIC peuvent présenter quelques limites dans leur fonctionnement qui pourrait engendrer un dysfonctionnement à cause de la malveillance et l'inflexibilité de la l'évolution technologique en cours. Cependant, les NTIC posent des problèmes cognitifs forts comme la maîtrise de systèmes informatiques qui repose sur quatre (4) conditions que toutes les personnes ne réunissent pas :

· il faut savoir lire (ou décoder) les informations qui sont affichées à l'écran ;

· il faut comprendre le vocabulaire (ou le code) et les concepts utilisés ;

· il faut accepter les règles ;

· il faut découvrir le mode d'emploi au fur et à mesure de l'utilisation de jeu, accepter d'obéir aux instructions du système.

En définitive, il est pertinent de retenir que les Nouvelles Technologies de l'Information et de la Communication (NTIC) restent et demeurent un facteur indéniable à la fois rentable et fidèle pour de la clientèle pour toute entreprise qui les use.

Mais cependant, l'intégration des NTIC dans l'entreprise ne nécessiterait-elle pas un coût d'investissement moins élevé afin de permettre à toute entreprise l'intégration et d'adaptation pour une compétitivité ?

Brousseau et Rallet (1997)

BCG (Boston Consulting Group, (1981)

Charpentier P. (2000)

Claire MAINGUY

Dhaoui. M.L, (1996)

Dominique Foray (2000)

DICTIONNAIRE Larousse (2010)

Elie COHEN

Institut National de Recherche et de Sécurité de Paris (2008),

Rainer et Kazem, 1994).

ibidem, p. 82

Jean Gadrey, 2000

KOTLER et DUBOIS (2006)

Lachaal.L, 2005).

Little (2004)

Mucchielli, (2002)

Porter M, 1985, p.11

Randall Morch & Bernard Yeu, 2001

Roger Percerou (1984, cité par BCG (1981))

Sharma et Fisher, 1997).

SIMON Y., JOFFRE P., 1997, Page 94

Surendra & al. (2001)

Sylvie De COUSSERGUES

Zarifian(1999, p 70)

AGC (Assurance Générale du Congo)

ARC (Assurance et Réassurance Congo)

BCI (Banque Commerciale Internationale)

BEAC (Banque Centrale des Etats de l'Afrique Centrale)

BGFI Congo

BMCE (Banque Marocaine du Commerce Extérieur)

BCH (Banque Congolaise de l'Habitat)

BTP (Bâtiment et Travaux Publics)

CAIC (Crédit pour l'Agriculture, l'Industrie et le Commerce)

Caisse de Participation à la Promotion des Entreprises et à leur Développement (CAPPED

CCP

Centre International du Crédit Mutuel (CICM).

SNE (Société Nationale d'Electricité)

CNSS (Caisse Nationale de la Sécurité Sociale)

CRC (Credit Rural Congo)

DAS (Domaine d'activité stratégique)

EBE (Excédent Brut d'Exploitation)

EMF (établissements de micro finances)

ECOBANK Transnational Incorporated (ETI)

FJEC (Forum des Jeunes Entreprises du Congo)

ISO (International Organization for Standardization)

LCB (La Congolaise des Banques)

MUCODEC (Mutuelle Congolaise d'Epargne et de Crédit)

N.E.P.A.D (Nouveau Partenariat pour Développement Economique de l'Afrique)

Offre Publiques d'Achat (OPA)

PME : Petites et moyennes entreprises

PMI: Petites et moyennes industries

ROA (return on assets)

ROI (return on investments)

SA: Société Anonyme

Société Congolaise de Financement (Alios Finance Congo

Société Générale (SG)

TP (Travaux Publics)

SWOT (Strengths, Weaknesses, Opportunities, Threats)

Dédicaces .................................................................................

Remerciements...................................................................

Introduction Générale.......................................................... 2

Chapitre1 : Fondements théoriques de la relation entre NTIC et compétitivité de l'entreprise.......................................................................................... 3

Introduction.......................................................................................... 4

Section 1 : Les NTIC et leurs utilités dans l'entreprise..........................................

1.1 : Définitions des NTIC ........................................................................5

1.2 : Typologies et utilités des NTIC............................................................6

1.1.1: Internet .........................................................................................

1.1.2 : Intranet ........................................................................................

1.2.3: Extranet........................................................................................7

1 .2.4 Le Data Warehouse ou « entrepôt de données »........................................8

1.2. 5: L'EDI ............................................................................................

1.2.6 : La GED ou GEIDE (gestion électronique de documents).............................

1.2.7 : INTÉGRATION MATÉRIELLE.........................................................

1.2.8 : L'ERP ou Enterprise Resource Planning................................................

1 .2.9 : Groupware ou collecticiel...................................................................

1.2.11 : Knowledge Management .................................................................

Section 2 : Compétitivité de l'entreprise : définitions et déterminants........................15

2.1 : Définitions :........................................................................................

2.2 : Déterminants de la compétitivité.............................................................17

2.2.1 : Indicateurs de la compétitivité.................................................................

· Les terrains de l'affrontement concurrentiel....................................................

· 1) La domination globale par les coûts...................................................

· 2) La différenciation.........................................................................

3) La concentration de l'activité...........................................................

2.2.2 : Facteurs de compétitivité..........................................................23

1) Les facteurs internes.....................................................................

a- Les avantages concurrentiels liés à l'organisation..................................

b- Les avantages concurrentiels liés à la production.................................

c- Les avantages concurrentiels liés à la vente........................................

d- Les avantages concurrentiels liés à la taille et à la croissance..................

2) Les facteurs externes....................................................................

a- L'environnement économique.........................................................

b- - L'environnement politique et juridique...........................................

c- Le réseau de relations..................................................................

Section 3 : Relation entre NTIC et Compétitivité.............................................26

3.1 : L'impact des outils technologiques dans la compétitivité de l'entreprise.................27

3.1.1 : L'impact de ces évolutions sur les comportements des individus........................27

3.1.2 : L'usage des TIC comme un avantage pour l'entreprise...........................27

3.2 : L'impact des TIC sur la gestion de l'entreprise...............................................29

3.3 : l'impact des NTIC dans l'entreprise moderne........................................31

3.3.1 : Travailler à distance..........................................................................

3.3.2 : Des avantages..................................................................................

3.3.3 : L'information stratégique..................................................................

Conclusion.............................................................................................35

Chapitre 2 : Présentation de l'organisme d'accueil : BGFIBank Congo....................36

Introduction.............................................................................................37

Section 1 : Historique de BGFIBank Congo et son environnement............................38

1.2 : L'organigramme de l'entreprise..........................................................39

1.3 : Organigramme général......................................................................

1.4: Organigramme de la Banque de Détail...................................................41

· Présentation des différentes Directions................................................

1.5 : Le pole développement commercial et service client...................................42

Section 2 : Les concurrents et la part de marché de BGFIBank Congo.....................43

2.1 : Les banques concurrentes de la BGFIBank Congo......................................43

2.1.1 : Banques commerciales........................................................................

2.1.2 : Etablissements financiers et de crédits...................................................45

2.2 : La part de marché de BGFIBank Congo...................................................46

2.2.1 : L'analyse et son environnement.............................................................48

2.2.2 : Analyse de SWOT..............................................................................48

2.2.3 : Engagement et services clients............................................................ 50

2.2.4: L'offre stimule la demande...............................................................51

2.2.5 : Notre positionnement face à la concurrence...........................................53

Section 3 : Les NTIC intégrées par BGFIBank Congo ...........................................54

3.1.1: GBFIBank Online ..............................................................................

3.1.2: THEMIS Projet Congo........................................................................

3.1.3: Internet ..........................................................................................55

3.1.4 : L'Intranet......................................................................................56

2.1.5: L'Extranet ...........................................................................................57

3.1.6: Monétiques.............................................................................................

Conclusion.............................................................................................58

Chapitre 3 :L'impact des NTIC utilisées par BGFIBank Congo et sa compétitivité............................................................................................59

3.1 : Les NTIC intégrées dans BGFIBank Congo et leur description.......................60

Introduction.............................................................................................60

Section 1 : Méthodologie de recherche............................................................61

1.1: Méthode : Guide d'entretien mené face à face auprès de 45 responsables (hauts cadres)

1.2 : Le questionnaire.................................................................................62

Section 2 : Analyse des résultats.....................................................................64

Question 1 : Quelles sont les principales technologies intégrées par BGFIBank Congo ?

Question 2: Constatez-vous que ces technologies permettent d'améliorer le travail au sein de la banque ?......................................................................................................................

Question 3 : Ces Nouvelles TIC permettent-elles la relation avec la clientèle ?...................

Question 4: remarquez-vous un avantage compétitif par rapport aux concurrents ?.........

Question 5: Ces Nouvelles TIC peuvent-elles améliorer la rentabilité de la banque ?.......

Question 6 : Ces Nouvelles TIC permettent-elles d'améliorer l'image de marque de la banque ?.....................................................................................................................................

Question 7 : Ces Nouvelles TIC permettent-elles d'augmenter la part de marche de la banque ?.......................................................................................................................................

Section 3 : Les recommandations.......................................................................................70

3.1 : Au gouvernement ....................................................................................

3.2 : Aux directeurs des entreprises....................................................................

3.3 : Aux agents des entreprises.......................................................................

Conclusion................................................................................................71

Conclusion générale....................................................................................73