LE CAPM (CAPITAL ASSET PRICING MODEL):

Le Medaf ou « Capital Asset Pricing Model »

explique la réalisation de l'équilibre du marché par

l'offre et la demande pour chaque titre. Il permet de déterminer le

rendement d'un actif risqué par son risque systématique.

Les transactions cesseront lorsque les opérateurs auront

un portefeuille identique.

La formule est une fonction de la mesure du risque

systématique de l'actif, c'est-à-dire au risque non diversifiable

(l'investisseur diversifiera son portefeuille

directement sur le marché), noté (coefficient

bêta de l'actif); de la

rentabilité espérée sur le marché,

notée ;du taux d'intérêt sans

risque (généralement des emprunts d'État),

noté .

représente la prime de risque du marché,

c'est-à-dire le surplus de rentabilité exigé par les

investisseurs lorsque ces derniers placent leur argent sur le marché,

plutôt que dans un actif sans risque.

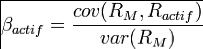

Le est la volatilité de la rentabilité de l'actif

considéré rapportée à celle

du marché. Mathématiquement parlant, elle

correspond au rapport entre la covariance de la rentabilité de l'actif

et de la rentabilité du marché et la variance de la

rentabilité du marché.

Dans le modèle MEDAF (ou CAPM), on peut montrer que ce

coefficient correspond à l'élasticité du cours du titre

par rapport à l'indice boursier représentant le marché.

40

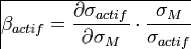

où représente le risque du marché

(l'écart-type de ) et le

risque de l'actif (l'écart-type de la

rentabilité attendue de l'actif). Ainsi, un actif

représentant le marché aura un égal

à 1. Pour un actif sans risque, il

sera égal à 0.

|