C-- LES STRATEGIES DES HEDGE FUNDS:

Les hedge funds constituent un ensemble

hétérogène, et l'on peut les classer en stratégies

alternatives, chacune ayant des spécificités propres en termes de

style, d'actifs utilisés, de rendements, de profil de risque, de

liquidité, d'horizon, de coûts.

Rappelons aussi que chaque gérant a sa propre

manière de mettre en place sa stratégie, et qu'au sein d'une

stratégie, les styles des différents fonds diffèrent

fortement. Beaucoup de gérants adaptent leur processus d'investissement

aux conditions de marché, sans se cloisonner dans une stratégie

unique. L'objectif principal de la segmentation en stratégies est de

pouvoir proposer aux investisseurs des produits plus à même de

satisfaire leurs besoins (en termes de rendement/ risque par

exemple).

11

Parmi les différentes segmentations existantes, j'ai

choisi la classification établie par Crédit Suisse, dans

la mesure où elle me semble être la plus simple. De plus, il

s'agit de la base de données de référence dans

l'industrie.

1. ARBITRAGE DE CONVERTIBLE (CONVERTIBLE

ARBITRAGE):

2. SELECTION DE TITRES (LONG SHORT

EQUITY):

3. MACROS / OPPORTUNISTES (GLOBAL MACRO):

4. ARBITRAGE SUR PRODUITS DE TAUX (FIXED INCOME

ARBITRAGE):

5. GESTION EVENEMENTIELLE (EVENT DRIVEN):

6. MARCHES EMERGENTS (EMERGING MARKETS)

7. QUANTITATIVE TRADING:

8. HIGH FREQUENCY STATISTICAL ARBITRAGE:

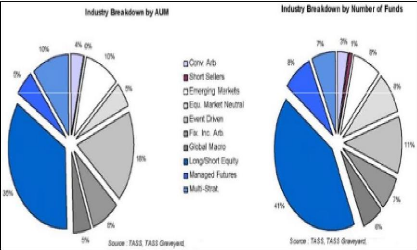

La répartition des encours (AUM) par stratégie a

évoluée entre 2000 et 2010, au début des années

2000 la stratégie macro était la plus utilisée mais depuis

et avec le « Bull Market» entre 2003 et 2008 une grande partie de

hedge funds adoptent la stratégie « Long/Short. »

12

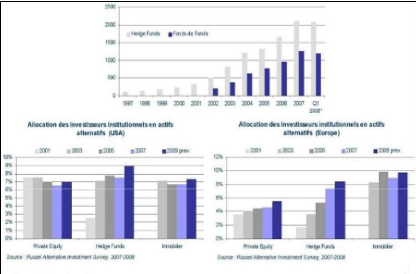

4 Les encours gérés sont

également en augmentation croissante, comme on peut le remarquer sur

la figure ci--dessous.

Les gestionnaires de hedge funds utilisent une foule de

stratégies, lesquelles peuvent être classées de diverses

façons : selon le processus ou la stratégie, la catégorie

d'actifs, l'emplacement géographique, le secteur industriel ou les

sources de rendements.

4 La classification la plus complète

des dernières stratégies et sous stratégies des hedge

funds (source: HFR) :

13

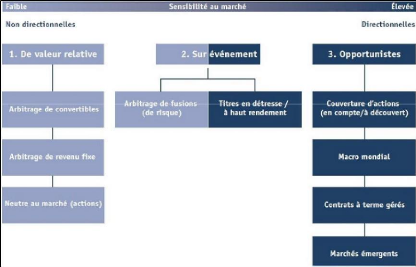

4 Une autre classification des stratégies de hedge

funds:

Nous allons donc détailler dans la partie qui suit, les

différents types de stratégies, appuyé de quelques

exemples pratiques pour les plus courantes et nous présenterons des

tableaux d'indicateur de performance, de volatilité,...

1. ARBITRAGE DE CONVERTIBLE (CONVERTIBLE ARBITRAGE):

Typiquement, cette stratégie consiste à acheter

l'obligation convertible, tout en vendant l'action sous-jacente à

découvert.

5 Stratégie:

L'objectif de cette stratégie est de jouer sur la

relation qui lie l'obligation convertible et l'action sous-jacente. Rappelons

qu'un convertible donne droit à son détenteur de convertir

l'obligation en titres actions du sous jacent quel que soit le moment entre la

date d'émission et la maturité

Il y a différents types d'arbitrage de titres

convertibles; certains gestionnaires s'appliquent à obtenir des flux

monétaires positifs, tandis que d'autres vont plutôt

négocier leur position courte sur des actions afin d'optimiser le ratio

de couverture (delta). Certains gestionnaires feront des «

opérations de couverture inverses » si le titre convertible est

surévalué (qu'ils vendront à découvert les

obligations convertibles et achèteront les actions), ce qui peut

être coûteux s'il y a portage négatif.

14

4 Application:

En général, le convertible chute moins que

l'action en marché baissier, mais a tendance à suivre l'action en

période de marché haussier. On dit que la partie obligataire du

convertible constitue un « coussin » à la baisse. L'option de

conversion du convertible prend de la valeur quand le sous-jacent action monte,

ce qui explique la tendance du convertible à suivre l'action en

période de hausse de celle-ci.

L'idée de base est de réussir à

identifier un convertible qui perd peu de valeur quand le sous-jacent est

à la baisse, et qui prend quasiment tout « l'upside » lorsque

le sous- jacent est à la hausse.

Le processus est le suivant:

Le gérant définit le type d'emprunt dans lequel

il investit: marché primaire ou secondaire. Puis l'outil qu'il choisit :

en général, le gérant utilise actions et obligations de

manière à établir des positions en Delta neutre,

c'est-à-dire que le Profit/Lost de la position ne dépend pas de

l'évolution du prix du sous-jacent. Le plus courant est d'être

à l'achat (long) sur le convertible et à la vente

(short) sur le sous- jacent.

Les autres risques, notamment le risque de change ou de taux,

sont couverts en utilisant des instruments de couverture tels les swaps et

contrats à termes (forward).

La gestion en Delta neutre implique une mise à jour des

positions, car les niveaux de couvertures varient en fonction du temps et des

conditions de marché.

Une fois tous ces aspects sous contrôle, l'arbitrage en

tant que tel se fait alors indépendamment du temps ou pas. On parle de

gestion en Theta neutre.

Le gérant prend position de la manière suivante.

Il achète le convertible, et vend le sous-jacent à

découvert de manière à rester delta-neutre. Le nombre

d'actions vendues à découvert varie en fonction de l'exposition

au marché voulue: si le gérant ne veut pas être totalement

delta neutre, par exemple en cas de marché haussier, il vend à

découvert un nombre d'action inférieur au ratio de conversion du

convertible. Si le gérant s'attend à un marché baissier,

alors il vend à découvert un nombre d'actions proche du ratio de

conversion de manière à être quasi totalement couvert.

4 Enjeux:

Il existe des risques inhérents à cette

stratégie, qui peuvent amener un gérant à défaire

ses positions : la disparition de l'arbitrage (la sous-évaluation/

surévaluation n'existe plus), l'agrandissement de l'écart entre

le convertible est le sous-jacent (la position devient tellement

risquée que le gérant applique une stratégie de «

stop-- loss », il préfère perdre « un peu » que

continuer et perdre « tout »), un événement

inattendu (downgrading etc.), conversion forcée de

l'émetteur (l'émetteur force le détenteur de

l'obligation à convertir - une clause dans le contrat (« covenant

») permet à l'investisseur de savoir si l'émetteur peut ou

pas forcer la conversion, s'il peut, l'obligation a moins de valeur en

général).

15

4 Exemple:

Un gérant achète pour $1,244,000 d'obligations

convertibles de Sandisk, de valeur faciale $1,000,000 à 6,5%. Les titres

sont convertibles en 18,360 actions, qui se négocient à $66,75.

Le gérant couvre sa position en vendant à découvert 75% de

sa position, i.e. 13,770 actions, au prix de marché, soit un gain

immédiat de $919,148.

Le cash obtenu est placé et rapporte $43,650

(après frais de courtage). Le coupon de 6,5% rapporte lui $65,000. Le

rendement total est donc (43,650 + 65,000)/1,244,000 = 8,7%. Le prix de

l'action chute de $66.75 à $56.125 en 2 semaines. Le gérant ferme

ses positions. Il réalise un gain de (66.75 -- 56.125) * 13,770 =

146,306 sur le short, $20 sur le cash de la vente et subit une perte de

$127,000 sur le convertible. Le gain total est donc de 19500/1244000 = 1,6% sur

2 semaines, annualisé à presque 40% !

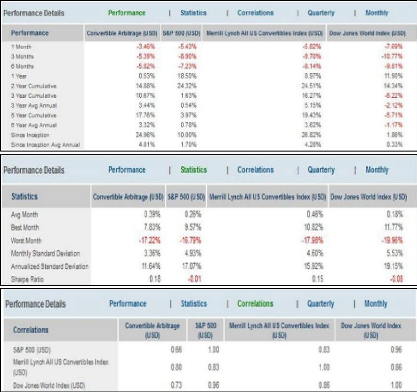

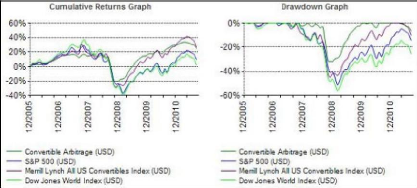

4 Quelques Chiffres:

16

4 L'analyse de la performance de la stratégie montre

que; la stratégie convertible arbitrage offre un rendement annuel moyen

de 3.22% sur 5 ans, supérieur aux indices S&P500 (0.18%) et DJ World

(-1.17%)

Cette stratégie a prouvé être relativement

performante durant des périodes de fortes baisses (2008) ou les pertes

subites par la stratégie étaient deux fois inférieurs aux

autres indices.

La volatilité est inférieure aux autres indices

10.64% contre 17,07% pour le S&P500, 19,15% pour le DJW. La

corrélation est un peu faible par rapport aux indices actions (0,66)

Le rendement cumulé sur 5 ans (17.16%) est

supérieur aux indices actions S&P (3.97%) et DJW (-5.71%) il n'est

inférieur qu'au benchmark MLUS (19.43%)

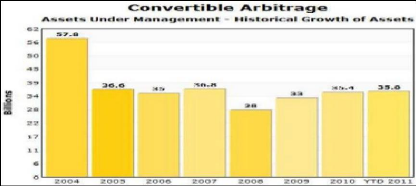

4 L'Évolution des AUM de la

Stratégie:

4 Le flux de capitaux vers cette stratégie a

baissé de 24% durant la crise des subprimes pour finalement atteindre le

niveau de 2007 quatre ans plus tard, on pourrait l'expliquer par la fuite des

capitaux des stratégies actions/obligations suite à la croissance

de la volatilité.

17

|