Section 2 : Cas de l'entreprise BETA.

Dans le cadre de notre stage on a eu la chance de travailler

sur la préparation d'une simulation fiscale en matière

d'impôt sur les sociétés, l'entreprise objet de la

présente simulation constitue une base parfaite pour la mise en

application des différents aspects de la mesure des risques fiscaux

liés à l'impôt sur les sociétés.

A- Présentation du problème.

La société BETA est une société

qui opère au niveau su secteur hôteliers depuis 1963

jusqu'à nos jours, période durant laquelle elle a fait l'objet de

plusieurs contrôles fiscaux. Vers la fin de l'année 2007 la

société a été acquise par un fond d'investissement

étranger, avec lequel la société a signé un contrat

qui porte sur la location des immeubles et des constructions de la

société.

Pour procéder au réaménagement et au

renouvellement de l'hôtel le fond d'investissement étranger

à contracter un crédit au nom de la société BETA,

le modèle financier et fiscal ainsi mis en place la considère

comme étant une société transparente.

Depuis 2010 aucune déclaration fiscale en

matière d'impôt sur la société n'a été

effectuée.

L'audit des liasses fiscales déposée relatives

au exercice 2008, 2009 et 2010 a permet de détecter des anomalies graves

et des irrégularités profondes qui se présente comme suit

:

? La société n'a pas procédé au

calcul des intérêts sur les comptes débiteurs qu'elle

possède.

? La société a constitué en 2003 une

provision pour impôt suite à un contrôle fiscale, devenant

ainsi sans objet cette provision n'a pas fait l'objet d'une reprise

jusqu'à 2011.

? Certains montants qui gonflent les comptes débiteurs

correspondent à des règlements des fournisseurs de la

société BETA.

71

|

|

FINANCIAL

|

|

|

|

|

|

|

|

|

|

|

CONSULTING

GROUP

|

|

Audit fiscal : Gestion des risques et outils d'optimisation

|

|

|

|

|

|

|

|

|

|

|

? Les redevances de loyer ont été

comptabilisées hors taxe sur la valeur ajoutée. Le contrat e

loyer entre la société et le fond d'investissement

étranger est un acte civil qui n'entre pas dans champ d'application de

la TVA.

B- Calcul des risques fiscaux :

1- Démarche :

Avant de procéder au calcul des risques il sera

préférable de dresser un schéma qui retrace les

différents scénarios existant :

La société ALPHA a le choix entre le

dépôt des bilans rectificatifs ou de centraliser les

rectifications relatives ou bilans déposés dans l'exercice

2011.

Les réintégrations affectant un résultat

déficitaire doivent être majorées de 15 % (ou de 100 % en

cas de mauvaise foi) tant que le déficit n'a pas été

résorbé. Dans cette étude de cas seront calculé sur

la base de l'existence d'une bonne foi.

Figure 9 : Arbre des scénarii

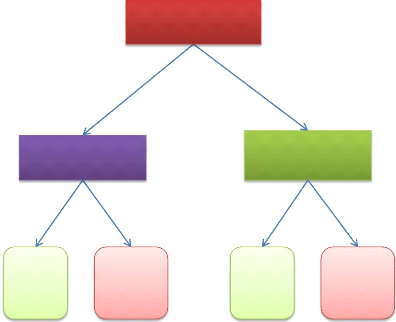

possibles

Cas de

contrôle

fiscal

En cas centralisation des rectifications.

Cas

normal

Scénarii de calcul des

risques fiscaux.

Cas de

contrôle

fiscal

En cas de dépôt des

bilans rectificatifs.

Cas de normal

72

FINANCIAL

GROUP

CONSULTING

Audit fiscal : Gestion des risques et outils d'optimisation

2-calcul des risques :

Sur la base des tableaux des calculs présentés au

niveau des annexes 36on a calculé les risques fiscaux en base

et en droit en adoptant la logique des inspecteurs fiscaux. Les

résultats dégagés se résument comme Suits :

a- Scénario 1 : Centralisation des rectifications en

2011

Tableau 26 : Scénario 1 : Centralisation des

rectifications en 2011

|

2008

|

2009

|

2010

|

2011

|

|

Centralisation

des

rectifications

en

2011

|

REPORTS

DEFICITAIRES

|

15, 524,363.35

|

14, 426,448.95

|

18, 803,372.32

|

22, 600,273.28

|

|

RESULTAT

NET FISCAL

|

- 749,145.61

|

- 4, 536,927.68

|

-3, 972,658.96

|

11, 381,479.94

|

|

IS

|

|

|

|

3, 414,443.98

|

|

CM

|

1,500.00

|

2,917.00

|

17,500.00

|

-

|

b-Scénario 2 : Dépôt des bilans

rectificatifs

Tableau 27 : Dépôt des bilans

rectificatifs

|

|

2008

|

2009

|

2010

|

2011

|

|

Dépôt

des

bilans

rectificatifs

|

REPORTS

DEFICITAIRES

|

15, 524,363.35

|

14, 506,146.42

|

15, 326,228.03

|

15, 823,355.84

|

|

RESULTAT NET

FISCAL

|

- 828,843.08

|

- 980,839.61

|

- 497,127.81

|

- 1, 643,354.01

|

|

IS

|

|

|

|

|

|

CM

|

1,500.00

|

21,100.00

|

44,112.00

|

44,979.00

|

Pour les mêmes données comptables la

société paye plus de 3 millions de Dhs d'impôt dans le

scénario 1 par rapport au scénario 2. Ceci est dû à

la provision pour impôts comptabilisée au niveau de l'exercice

2011 et que devra être comptabilisé en 2008.

Le dépôt des bilans rectificatifs aurai pu

permettre à la société de se débarrasser de la

provision sur impôt en offrant la possibilité de

comptabilisé une reprise au niveau de l'exercice 2008 qui est

fiscalement prescrits et ne peut faire l'objet d'aucun

36 Annexes 6 : Tableau de calcul des risques

fiscaux.

73

FINANCIAL

CONSULTING GROUP

Audit fiscal : Gestion des risques et outils d'optimisation

contrôle fiscal sauf pour le déficit

reporté qui rentre dans le calcul de l'impôt exigible d'un

exercice non prescrits.

c- Scénario 3 : Contrôle fiscale en cas de

centralisation des rectifications en 2011. Par respect du principe de

séparation des exercices en cas de contrôle fiscal l'inspecteur

procédera à l'affectation des rectifications centralisées

en 2011 aux exercices comptables ou elles doivent être

comptabilisées en premier lieu.

Tableau 28 : Scénario 3 : Contrôle fiscale

en cas de centralisation des rectifications en 2011

|

2008

|

2009

|

2010

|

2011

|

|

Contrôle

fiscale en

cas

de

centralisation

des

rectifications

en 2011

|

REPORTS DEFICITAIRES

|

15, 524,363.35

|

12, 118,944.43

|

-

|

-

|

|

RESULTAT BRUTE FISCAL

|

- 749,145.61

|

- 4, 536,927.68

|

- 3, 972,658.96

|

33, 981,753.22

|

|

REPRISE SUR PROVISION

POUR RISQUE

|

|

24, 797,592.61

|

|

-24, 797,592.61

|

|

|

Reclassement

|

des mouvements

|

|

PRODUITS

FINANCIERS/DEBITEURS

DIVERS

|

4, 154,564.53

|

4, 884,439.60

|

6, 796,318.57

|

- 8, 142,406.39

|

|

TVA/LOYER

|

-

|

116,666.66

|

700,000.00

|

- 816,666.66

|

|

RESULTAT APRES

RECTIFICATION

|

- 12, 118,944.43

|

13, 142,826.76

|

3, 523,659.61

|

225,087.56

|

|

IS

|

|

3, 942,848.03

|

1, 057,097.88

|

67,526.27

|

|

CM

|

20,772.82

|

-

|

-

|

-

|

|

Majoration pour

dépôt

tardif

|

3,115.92

|

591,427.20

|

158,564.68

|

10,128.94

|

|

Majoration pour

insuffisance

de

déclaration

|

242.39

|

590,989.65

|

155,939.68

|

-

|

Le total des majorations est de 1 510 508 .00 DHS sans prise en

considération des

intérêts de retard.

74

FINANCIAL

CONSULTING GROUP

Audit fiscal : Gestion des risques et outils d'optimisation

d- Scénario 4 : Contrôle fiscale en cas de

dépôt des bilans rectificatifs :

Tableau 29 : Scénario 4 : Contrôle fiscale

en cas de dépôt des bilans rectificatifs.

|

2008

|

2009

|

2010

|

2011

|

|

Contrôle

fiscale en cas

de

dépôt des

bilans

rectificatifs.

|

REPORTS DEFICITAIRES

|

-15, 524,363.35

|

|

-980,839.61

|

-1, 477,967.42

|

|

RESULTAT NET FISCAL

|

-828,843.08

|

- 980,839.61

|

- 497,127.81

|

-1, 643,354.01

|

|

REPRISE SUR

PROVISION POUR

RISQUE

|

24, 797,592.61

|

-

|

-

|

-

|

|

PRODUITS

FINANCIERS/DEBITEURS DIVERS

|

161,249.90

|

|

|

|

|

RESULTAT APRES

RECTIFICATION

|

8, 605,636.08

|

|

|

|

|

IS

|

Exercice

prescrits

|

|

|

|

|

CM

|

|

21,100.00

|

44,112.00

|

44,979.00

|

|

Majoration pour

dépôt

tardif

|

|

3,165.00

|

6,616.80

|

6,746.85

|

Les majorations cumulent un total de 16 528.56 hors

intérêt de retard.

La société aurai dû procéder au

dépôt des bilans rectificatifs, la centralisation des

rectifications dans un seul exercice expose BETA a des risques fiscaux

énormes qui peuvent se traduire à des risques financiers et nuire

à sa réputation.

|

|