II.2.3. Politique

budgétaire et évolution du taux d'intérêt et taux

de change

Dès l'avènement des défaillances de la

politique du type keynésien, les gouvernements ont

développé des politiques mixtes qui consistent à combiner

politique budgétaire et politique monétaire.

La macroéconomie notamment avec l'équilibre

IS-LM enseigne qu'une politique budgétaire est plus efficace si en

augmentant les dépenses publiques, le taux d'intérêt

réel ne remonte pas, en raison en particulier de l'apparition

d'anticipations d'inflation ou de l'excès d'offre de titres publics et

le taux de change réel ne s'apprécie pas pour

rééquilibrer le marché des biens.

En fait, le taux d'intérêt en augmentant

évince ou élimine la capacité d'une politique

budgétaire de contribuer à relever le niveau du revenu national.

Ainsi, cette politique ne peut être efficace que si elle est

combinée avec le taux d'intérêt stable ou en diminution.

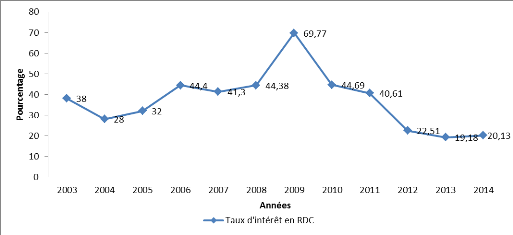

Graphique n° 10 : Évolution du taux

d'intérêt en RDC

Source : Construit à partir des rapports de la

BCC

Le taux d'intérêt repris sur ce graphique est le

taux débiteur appliqué par les banques commerciales en RDC. En

effet, ce taux a subi des fluctuations sur toute la période sous

étude. Bien qu'ayant atteint un pic de 69, 77% à 2009,

globalement il présente une allure décroissante après

celui-ci. En RDC, à voir l'allure des fluctuations de ce taux

d'intérêt, il ne s'écarte pas tellement de ce qu'enseigne

la macroéconomie.

De la même façon la RDC connait une

quasi-stabilité du taux de change. De 2003 à 2014 le taux de

change est resté stables subissant de moindre variation excepté

le passage de 2008 à 2009 où ce taux a considérablement

augmenté se situant à 806,9 CDF en moyenne pour 1 USD en 2009

contre 561,1 CDF l'année plutôt. Cette situation est

représentée sur le graphique ci-dessous.

Graphique n°11 : Évolution du taux de

change moyen USD/CDF

Source : Construit à partir des rapports annuels

de la BCC : 2012, tableau III.37, p. 173 ; 2013, tableau III.22, p.

161 ; 2014, tableau III.25, p. 144

Les politiques budgétaires menées aujourd'hui ne

semblent pas devoir faire remonter les taux d'intérêt réels

ou les taux de change réels. Alors que l'accroissement des

dépenses publiques sans que la production intérieure augmente

aurait pour effet de hausser les prix ; pour éviter cette hausse, le

gouvernement a dû accompagner la politique budgétaire de hausse

des dépenses publiques d'une politique monétaire de stabilisation

des prix. Cette politique a eu comme principale mesure le taux

d'intérêt directeur.

Le taux d'intérêt directeur de la BCC est

depuis 2010, maintenu à des niveaux aussi bas que possible passant de

22% fin 2010 à 2% fin 2015. Pour la BCC, cette option est

justifiée, d'une part, par l'absence des risques inflationnistes majeurs

et, d'autre part, par la nécessité de soutenir le dynamisme de

l'activité économique via une stimulation du crédit. La

BCC utilise cet instrument pour limiter les hausses de prix.

Exceptionnellement, la BCC fait recours aux modifications des

règles de réserves obligatoires des banques commerciales.

Ainsi, loin d'empêcher l'efficacité de la

politique budgétaire, le taux d'intérêt et le taux de

change présentent des conditions favorables. L'inefficacité de la

politique budgétaire en RDC reste donc due à une mauvaise

orientation de ses dépenses publiques et non à des mesures

monétaires qui lui sont conjugués concomitamment.

|