3.2.2. Les variables d'identification

Sur les effectifs de 943, nous allons tirer un

échantillon de 30 personnes pour faire nos analyses.

Tableau n°3 : Variable sexe

|

SEXE

|

FREQUENCE

|

POURCENTAGE

|

|

Masculin

|

24

|

80%

|

|

Féminin

|

6

|

20%

|

|

TOTAL

|

30

|

100%

|

Comme il se présente dans ce tableau, la plus-part de

nos sujets d'enquête sont du sexe masculin qui se présente en

80%.

Tableau n°4 : Variable Etudes

|

ETUDES

|

FREQUENCE

|

POURCENTAGE

|

|

Secondaire

|

6

|

20%

|

|

Université

|

24

|

80%

|

|

TOTAL

|

30

|

100%

|

Il ressort à ce stade que, la plus grande partie de nos

enquêtés sont des universitaires.

Tableau n°5 : Secteur

d'Activité

|

SECTEUR D'ACTIVITES

|

FREQUENCE

|

POURCENTAGE

|

|

PUBLIC

|

6

|

20%

|

|

PRIVE

|

24

|

80%

|

|

TOTAL

|

30

|

100%

|

La Plus-part de nos répondants de la FBN/BANK oeuvrent

dans les secteurs privés.

3.2.2. ANALYSE DE QUESTIONNAIRES

A. LES COMPTES DES CONSOMMATEURS

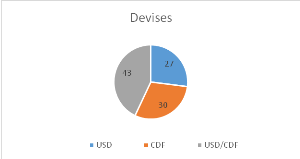

TABLEAU N°6 : LES DEVISES DE

COMPTES

|

COMPTE EN DEVISE

|

FREQUENCE

|

POURCENTAGE

|

|

USD

|

8

|

27%

|

|

CDF

|

9

|

30%

|

|

USD/CDF

|

13

|

43%

|

|

TOTAL

|

30

|

100%

|

Partant de la question n°2, nous constatons que 43% de notre

cible ont les comptes bancaires en dollars et en franc congolais, 30% les

comptes en franc congolais et 27% en dollars.

Figure du tableau n°6

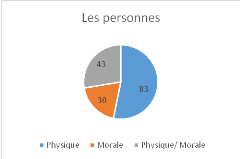

C. LES TYPES DE PROPRIETAIRE DES COMPTES

TABLEAU N°7 : TYPES DE COMPTES

|

REPONSES

|

FREQUENCE

|

POURCENTAGE

|

|

PHYSYQUES

|

25

|

83%

|

|

MORALES

|

4

|

13%

|

|

TOUS

|

1

|

4%

|

|

TOTAL

|

30

|

100%

|

83% de nos répondants ont des comptes pour des personnes

physiques et 13% se trouvent dans les personnes morales. (Voir question

n°4)

Figure du tableau n°7

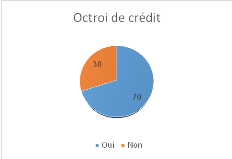

C. FACILITE D'ACCES AU CREDIT

TABLEAU N°8: OCTROI FACILE DE CREDIT

|

REPONSES

|

FREQUENCE

|

POURCENTAGE

|

|

OUI

|

21

|

70%

|

|

NON

|

9

|

30%

|

|

TOTAL

|

30

|

100%

|

Sur base de la question n°5, 70% de notre cible ont un

accès facile au crédit et 30% ne l'ont pas.

Figure du tableau n°8

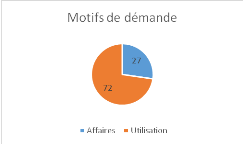

D. DESTINATION DE CREDIT

TABLEAU N°9 : MOTIF DE LA DEMANDE

|

MOTIF

|

FREQUENCE

|

POURCENTAGE

|

|

AFFAIRES

|

8

|

27%

|

|

UTILISATION

|

22

|

73%

|

|

TOTAL

|

30

|

100%

|

Il ressort de ce tableau que, la plus-part de nos sujets

d'enquête sollicitent le crédit à la FBN/BANK pour leur

utilisation ménagère et le 27% autres le sollicitent pour les

affaires disons pour investir (Question n°6).

Figure du tableau n°9

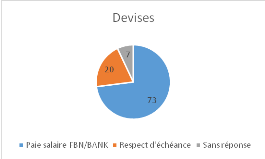

E. LE REMBOURSEMENT DE CREDIT

TABLEAU N°10: MODE DE REMBOURSEMENT

|

MOTIF

|

FREQUENCE

|

POURCENTAGE

|

|

PAIE SALAIRE A FBN/BANK

|

22

|

73%

|

|

RESPECT D'ECHEANCE

|

6

|

20%

|

|

SANS REPONSE

|

2

|

7%

|

|

TOTAL

|

30

|

100%

|

Ce tableau ressort que, la majorité de nos cibles

reçoivent leurs salaires à la FBN/BANK et ils n'approuvent pas

des difficultés pour le remboursement de crédit octroyé.

Donc, 73% sont retenus lors de paiement de salaire, 20% respectent

l'échéance et 7% sans réponse. (Question n°7b)

Figure du tableau n°10

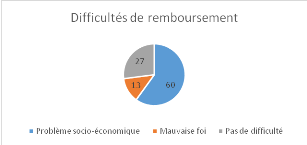

F. RAISONS DES DIFFICULTES DE REMBOURSEMENT

TABLEAU N°11: CALCUL DE FREQUENCES

|

RAISONS

|

FREQUENCE

|

POURCENTAGE

|

|

PROBLEMES SOCIO-ECONOMIQUES DU PAYS

|

18

|

60%

|

|

MAUVAISE FOI

|

4

|

13%

|

|

PAS DE DIFFICULTES

|

8

|

27%

|

|

TOTAL

|

30

|

100%

|

Il ressort de ce tableau que, 60% de nos sujets d'enquête

connaissent les difficultés socio-économiques, raison pour

laquelle ils ne parviennent pas à rembourser les crédits

octroyés par la banque à l'échéance prévue,

13% parle de la mauvaise foi des emprunteurs et 27% pas de raison

précise. (Question n°8)

Figure du tableau n°11

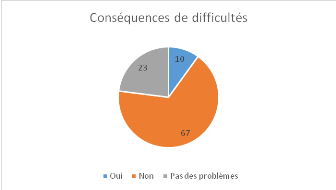

G. IMPACT DE CES DIFFICULTES SUR LA VIE DES CONSOMMATEURS

DE CREDITS

TABLEAU N°12 : CONSEQUENCES DE

DIFFICULTES

|

REPONSES

|

FREQUENCE

|

POURCENTAGE

|

|

OUI

|

3

|

10%

|

|

NON

|

20

|

67%

|

|

PAS DES PROBLEMES

|

7

|

23%

|

|

TOTAL

|

30

|

100%

|

67% de notre population d'études montre que les

difficultés de remboursement a un impact négatif direct à

l'évolution sociale et économique de la vie sociale et

économique et dans le 10% l'impact est positif.

Figure du tableau n°12

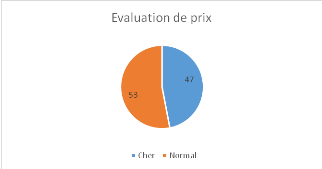

H. LE TAUX D'INTERET DE CREDIT

TABLEAU N°13 : EVALUATION DE PRIX

|

REPONSES

|

FREQUENCE

|

POURCENTAGE

|

|

CHER

|

14

|

47%

|

|

NORMAL

|

16

|

53%

|

|

TOTAL

|

30

|

100%

|

Au moins 6% d'écart séparent ceux qui trouvent le

taux d'intérêt de remboursement normal et ceux qui disent que le

taux est cher.

Figure du tableau n°13

I. COMPORTEMENT DES CLIENTS EN CAS DES

DIFFICULTES

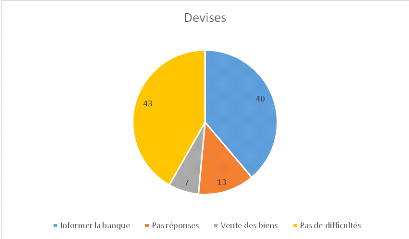

TABLEAU N°14 : FREQUENCES

|

REPONSES

|

FREQUENCE

|

POURCENTAGE

|

|

INFORMER LA BANQUE

|

12

|

40%

|

|

PAS DES REPONSES

|

4

|

13%

|

|

VENTE DES BIENS DE MENAGE

|

1

|

7%

|

|

PAS DE DIFFICULTES

|

13

|

43%

|

|

TOTAL

|

30

|

100

|

Les 43% de nos sujets n'éprouvent pas les

difficultés de remboursement de crédit, 40% informent la banque

du problème sur les difficultés du remboursement de

crédit, 7% vendent les biens de ménage et le reste sans

réponse. (Question n°12)

Figure du tableau n°14

|