Impact de la réforme fiscale sur le résultat comptable d'une entreprise en RDC.( Télécharger le fichier original )par Fabrice MAWIYA PEMBA Université pédagogique nationale - LICENCE EN SCIENCES DE GESTION 2013 |

2.3.Analyse de l'évolution de la pression fiscale sur le résultat comptable de MSV avant et aprèsla réforme fiscale du 23 février 2013.Au travers de tout ce que nous avons écrit, il convient de mentionner que l'impact de la reforme fiscale du 23 février 2013 en R.D.Congo sur le résultat comptable de MSV peut être démontré au moyen de l'analyse de l'évolution de la pression fiscale qu'elle a subit durant la période sous étude tout en tenant compte des diverses charges fiscales outre l'IPB. En effet,la pression fiscale peut être définie comme le rapport entre le prélèvement subi par une personne physique ou morale ou par une collectivité et les ressources dont dispose cette personne ou cette collectivité.152(*) D'où : Pf = I/R Avec Pf : pression fiscale I : impôts R : revenu Pour MSV, partant du tableau n°19, la pression fiscale correspondrait aux éléments repris dans le tableau ci-dessous : Tableau n°20 : Calcul de la pression fiscale

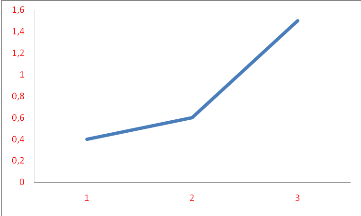

Source : fait par nous sur base des tableaux n° 18 et 19. Commentaires : le taux de l'IPB peut bien être revu à la baisse en R.D. Congo, mais dans l'ensemble, les entreprises du secteur pétrolier en général et MSV en particulier subissent encore trop de tracasseries fiscales qui ne font qu'augmenter la pression fiscale. D'où le graphique ci-après : Graphique n° 2: évolution de la pression fiscale calculée sur MSV de 2011 à 2013

Source : fait par nous sur base des données du tableau n° 20 A partir de ce qui précède, nous avons constaté que pour en venir à bout de la pression fiscale, beaucoup d'entreprises en R.D.C. n'ont guère de choix que de profiter de la faiblesse des lois pour se placer en avantage, aidées trop souvent par certains experts et inspecteurs de l'administration fiscale qui sont censés les contrôler. * 152Baccouch N., Droit fiscal, Ed. Ecole Nationale d'Administration, Tunis, 1993, p. 95 cité par Moutaa Amin EL waer, in évaluation du régime d'imposition des traitements, salaires, pensions et rentes viagères, ISCAE, Tunis, 2005, p. 10. |

|