Analyse perspective de la mise en place de la titrisation des créances et prêts bancaires en république démocratique du Congo.( Télécharger le fichier original )par Laurent Luaba Université Pédagogique Nationale - Licence 2015 |

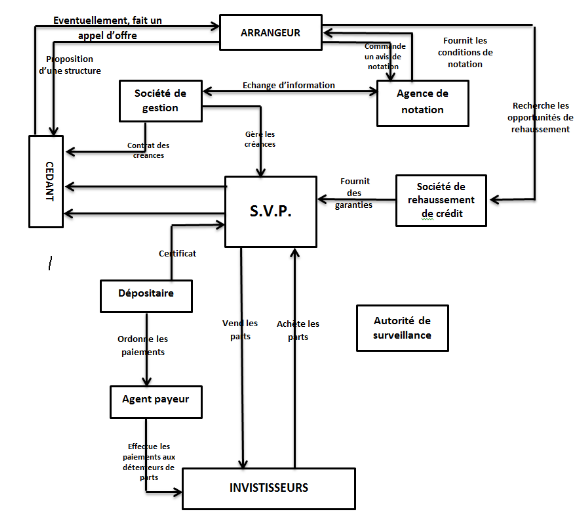

Schéma 1. Montage d'une opération de titrisation

Source : LEROUX, F. note pédagogique sur la titrisation MIC16.7 2 Typologies et principes de la titrisation1. Typologies de titrisationEn pratique, l'initiateur transmet à un véhicule de titrisation un bloc relativement homogène de créances. Ce véhicule, appelé FCC31(*), est une entité juridique ad-hoc gérée par un établissement gestionnaire. Le FCC est comparable à un fonds d'investissement qui finance l'achat des actifs cédés en émettant des titres. Cependant, les titres émis par ce véhicule de titrisation sont adossés aux actifs cédés, et sont généralement dénommés ABS (Asset-Backed Securities). Ces titres sont placés par la suite auprès des investisseurs qui seront rémunérés directement par les revenus des créances achetées par le FCC. Comme tout instrument de financement structuré, la titrisation est élaborée de manière à ce que le risque des actifs sous-jacents soit modifié ou redistribué. Il est important de noter que le risque ne disparait pas mais il est toutefois diffusé parmi plusieurs classes d'investisseurs selon une structure bien spécifique. Plusieurs types de risques pourraient être liés aux actifs sous-jacents, à titre d'exemple : risque de crédit, risque de taux d'intérêt, risque de liquidité, risque de défaut, etc. La titrisation est principalement concernée par la monétisation / financiarisation des actifs financiers, de manière à ce que le risque soit généralement lié directement à leurs remboursements et non à la performance du cédant. Les actifs cédés par l'initiateur pourraient être des actifs existants ou futurs. Concernant cette dernière catégorie d'actifs, on pourrait trouver des créances sur les exportations de pétrole et redevances de gaz, sur les billets d'avions, et les créances sur les recettes fiscales. On pourrait distinguer deux types de titrisation : La titrisation classique et la titrisation synthétique. 6.1.1. La titrisation classique La titrisation classique consiste à vendre les actifs au « FCC », les revenus provenant de ses actifs vendus sont affectés au remboursement de la dette émise par le véhicule, le cédant perd le contrôle des actifs cédés. Dans cette forme classique il est possible d'évoquer la méthode de Pass-through. Cette méthode, a été créée en 1970 par l'Agence Fédérale aux USA, pour permettre au prêteur de disposer d'un portefeuille dans lequel il rassemble les créances hypothécaires et d'émettre des titres qui représentent un droit de propriété. Ces titres ne constituent pas une dette pour l'émetteur mais plutôt une cession d'actifs, les revenus issus de l'actif sont passés aux détenteurs des titres au prorata de leur participation. Ils bénéficient de l'ensemble des flux en intérêt et capital, qu'ils résultent de l'échéance normal de remboursement ou qu'ils proviennent de remboursements anticipés. De point de vue du cédant, le Pass-through réalise une véritable cession de créances, qui de ce fait, sortent de son bilan. Le cédant reverse alors l'ensemble des fonds provenant des débiteurs au trust, et quel que soit le rythme de remboursement. D'où l'impossibilité de proposer une échéance fixe de revenus (intérêt + principal) aux investisseurs ce qui facilite grandement la gestion interne du trust. NB : Pass-through :Dans ce contrat, le principal et les intérêts périodiques des prêts sous-jacents sont simplement transférés aux investisseurs qui achètent les obligations. La figure ci-dessous illustre un schéma de titrisation classique. * 31 CDVM (Conseil Déontologique des Valeurs Mobilières), note sur la titrisation, Rabat, janvier 2001, P.2 |

|