Analyse perspective de la mise en place de la titrisation des créances et prêts bancaires en république démocratique du Congo.( Télécharger le fichier original )par Laurent Luaba Université Pédagogique Nationale - Licence 2015 |

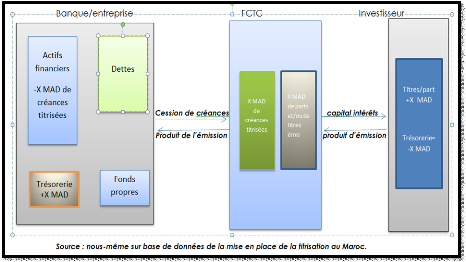

Schéma2. Titrisation hors Bilan (off-balance sheet)32(*)

Aussi appelée hors bilan : ou (Off-balance-sheet) ; c'est la plus commune par rapport à son apparition, et elle fonctionne de la manière suivante : · L'initiateur souhaitant lever des fonds regroupe un lot ou pool d'actifs relativement homogènes et procède à une cession de ces derniers au FCC ainsi que tous les droits qui y sont attachés ; · Le FCC classe les actifs cédés dans des tranches bien définies selon le risque associé et émet des obligations et/ou des parts, et les place auprès des investisseurs qui seront rémunérés (intérêts et capital) par les flux financiers des créances cédées ; · Avec le résultat de l'émission des titres, le FCC rembourse le portefeuille de créances acquises. · Après appréciation du portefeuille cédé, les investisseurs versent les produits de cession au FCC. Dans ce cas, l'investisseur est immunisé contre le risque attaché à l'initiateur, car juridiquement il n'y a aucun lien entre eux. L'écart d'intérêt qui existe entre ceux dus sur les créances titrisées et ceux qui seront payées suite aux émissions de titres va servir à alimenter progressivement un fonds de réserve. L'intérêt pour l'initiateur est d'alléger son bilan en dégageant une nouvelle capacité de financement et une amélioration de son exploitation tout en transférant le risque lié aux créances cédées. 6.1.2. Titrisation synthétique : La titrisation synthétique est parmi les dernières innovations financières ; c'est une technique de gestion de bilan qui permet aux banques qui n'ont pas un besoin de refinancement, de transférer le risque de leurs créances au marché financier moyennant le paiement d'une commission. La titrisation synthétique se base sur le Pay-through33(*) et le (Collateralised Mort-gage Obligation) « CMO ». Le Pay-through : c'est un titre de dette de l'émetteur, et non un titre de propriété dans un portefeuille des créances34(*). Les titres émis, sont cautionnés d'un portefeuille de créances appelé collatéral qui demeure la propriété de l'émetteur et ne peut l'utiliser que pour des fins de paiement des obligations. Les flux de capital et d'intérêts provenant de ce portefeuille de créances sont directement reversés à l'investisseur sans passer par le trust. Ces flux sont néanmoins gérés par le fonds communs des créances, qui propose aux investisseurs une échéance contractuelle. Le fonds ou ad-hoc, assume ainsi lui-même le risque de taux en gérant, la trésorerie excédentaire provenant des flux de remboursement anticipés. La différence fondamentale entre la titrisation classique et la titrisation synthétique est que celle-ci ne nécessite pas de transfert de propriété des actifs puisque ces derniers restent dans le bilan du cédant. Les entreprises ou établissements de crédit qui optent pour la titrisation synthétique ont un objectif principal de gestion de risque : s'immuniser contre le risque de crédit/contrepartie. Elle offre à son tour plusieurs avantages surtout pour les établissements ou entreprises qui n'ont pas besoin de financement ou dont le portefeuille sous-jacent contient des clauses contractuelles ne permettant pas une cession réelle. De plus, cette opération est moins coûteuse, plus simple à structurer et pourrait être réalisée sur des montants plus élevés. Pour l'investisseur, l'intérêt est d'acquérir, d'une manière synthétique, une fraction du risque lié aux créances permettant une rémunération supérieure aux produits classiques avec une structure de risque plus mutualisée. * 32 (CDVM), op.cit.p.6 * 33 LEROUX, F, Op.cit. p, 2 * 34 LEROUX, F, Op.cit. p.8 |

|