Analyse perspective de la mise en place de la titrisation des créances et prêts bancaires en république démocratique du Congo.( Télécharger le fichier original )par Laurent Luaba Université Pédagogique Nationale - Licence 2015 |

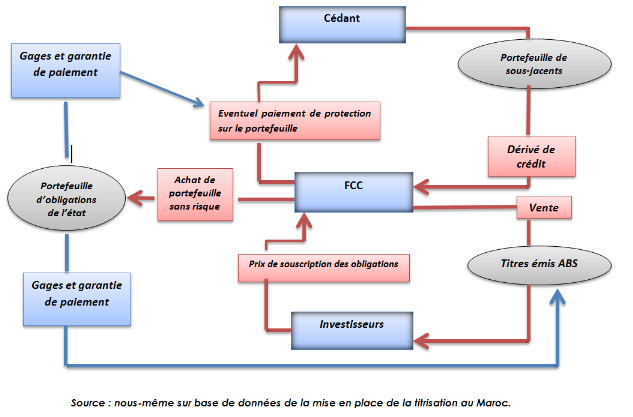

Schéma 3. Titrisation synthétique ou (on-balance sheet)35(*)

Aussi appelée titrisationdans le bilan ou (on-balance sheet) du fait que les actifs ne quittent pas le bilan de l'établissement initiateur. Elle consiste à transférer le risque lié aux créances aux investisseurs sans avoir recours à une cession physique de l'actif. Cette technique fait appel aux dérivés de crédit qui sont des instruments de protection (couverture). L'initiateur se couvre contre le risque de défaut lié aux actifs financiers dans son portefeuille en achetant une protection qui sera vendue par le véhicule de titrisation. Plusieurs formes de complexité variantes pourraient exister pour ce type de montages. Le schéma ci-haut illustre un exemple simplifié d'une opération de titrisation synthétique ; d'où, en pratique, elle s'effectue de cette manière : · l'initiateur ou le cédant achète une protection du FCC en payant une prime ; · le FCC émet des titres (souvent des obligations) de la valeur du portefeuille sous-jacent (portefeuille couvert) ; · le produit de l'émission des titres est utilisé pour acquérir des titres sans risque à titre d'exemple des obligations d'Etat qui seront placées au nom du FCC pour la durée de l'opération, et elles sont nanties au bénéfice de l'acheteur de protection et des obligations ; · si aucun événement de crédit ne survient pendant la durée de l'opération, les obligations de l'Etat seront vendues et les flux de cette vente transférés aux investisseurs (acheteur des titres du FCC) · cependant, si une perte survient dans le portefeuille protégé, une partie des titres sera vendue pour rembourser l'acheteur de protection (l'initiateur) le montant dû. · les investisseurs dont le remboursement est subordonné à celui de l'acheteur de protection sont donc exposés au risque de non remboursement qui devient très tangible dans le cas où les pertes sur le portefeuille sous-jacent sont élevées. 3 Les Principes de titrisation36(*)La titrisation est une opération financière adossée à un portefeuille d'actifs homogènes (créances, actifs générateurs de cash-flows) : · àdes fins de financement ; et / ou · de transfert de risques, en vue de réduire la consumation de fonds propres. La titrisation consiste à transférer les actifs ainsi que les risques des crédits correspondants, sous une forme structurée à des investisseurs tiers. Elle donne généralement lieu à une émission de titres sur les marchés des capitaux, adossés au risque des actifs sous-jacents. En guise de cela qui peuvent utiliser la titrisation et pourquoi ? La titrisation peut être utilisée par les banques : · soit pour réduire le montant du capital réglementaire exigé pour faire face aux risques qu'elles ont dans leurs livres ; · soit pour obtenir une ressource de financement à un prix attractif ou avec une maturité cohérente avec celle des actifs titrisés ; · ou les deux à la fois. Les banques initiatrices restent généralement en charge de la gestion des créances titrisées. Les investisseurs des titrisations prennent un risque sur les actifs titrisés uniquement, et non sur la banque initiatrice de l'opération (sa faillite par exemple). La titrisation est une opération longue à mettre en place et nécessite: · de collecter des données sur les actifs titrisées ; · une revue des procédures internes de la banque initiatrice ; · la mise en place d'une documentation juridique élaborée. Le marché de la titrisation est aujourd'hui très développé, et le volume des émissions est étroitement corrélé avec l'activité économique et la dynamique de crédit du pays concerné (marché immobilier, ventes automobiles, ventes de biens de consommations...) Les différents produits de titrisation se définissent en fonction du type d'actifs sous-jacent (prêt immobilier pour particulier et pour les entreprises - crédit à la consommation et cartes de crédit... - obligations et crédits aux entreprises) Les principales catégories de cédants ou d'acheteurs de protection : · institutions financières : banques généralistes, prêteurs spécialisés... · compagnies d'assurance ; · entreprises ; · entités publiques : états, entreprises publiques Les objectifs pour les entités initiatrices : · lever un financement adossé aux actifs titrisés sur les marchés de capitaux ; · gestion du bilan ; · réduction des déficits ; · transformation des créances en titres mobilisables ; · amélioration de la présentation du bilan. 1. Les principes comptables sur la titrisation37(*) Sur le plan juridico-comptable, la titrisation s'analyse comme une cession, par conséquent, les créances cédées disparaissent du bilan du cédant dès la remise du bordereau de cession. Cependant, les normes IFRS proposent une analyse en plusieurs étapes, afin de déterminer si un actif financier doit être décomptabilisé ou non suite à une cession. Les étapes les plus importantes sont : 1. déterminer si la totalité de l'actif a été transférée ; 2. examiner si les droits de recevoir la majorité des flux financiers des actifs transférés et les avantages qui y sont liés ont été transmis avec les actifs cédés ; 3. déterminer si la quasi-totalité des risques qui sont liés aux actifs a également été transférée ; 4. déterminer si le contrôle lié aux actifs a été transféré. Lorsque ces conditions sont réunies, l'entité cédante pourrait décomptabiliser les actifs transférés. Sur le plan des règles de consolidation, l'initiateur doit tenir compte de certains critères pour déterminer si le véhicule de titrisation doit être intégré dans son périmètre de consolidation, auquel cas, il verra apparaitre dans son bilan consolidé les actifs titrisés. C'est ainsi qu'il y eut création d'une norme intérimaire, l'IAS 3938(*) relative aux instruments financiers et concernant l'ensemble des entreprises. Compte tenu de la définition très large des instruments financiers qui y est donnée, la norme concerne une partie importante des éléments qui constituent le bilan des établissements financiers dont elle prévoit les modalités d'enregistrement ainsi que les règles d'évaluation * 35 CDVM, Op. cit.p.7 * 36 http/www.banque-crédit.org /structure. Html. Economie en ligne et lu le 28 avril 2015 * 37COMBES, E, « Développement des marchés financiers et évaluations des actifs bancaires : cout historique versus juste valeur. Exemple de la titrisation, Art. en ligne le 30 avril 2015, p.16 * 38COMBES, E, op.cit. p.6 |

|