CHAPITRE TROISIEME

INCIDENCE DE CREDITS SUR LES REVENUS

DES

BENEFICIAIRES

Ce chapitre constitue l'atterrissage de notre travail,

il sera subdivisé en deux sections dont la première qui consiste

à étudier le portefeuille de crédit, son évolution,

l'élasticité de la demande de crédit ; en second lieu,

nous allons dégager l'impact de ces crédits sur le revenu des

bénéficiaires grâce au modèle

économétrique que nous proposerons dans la suite.

III.1. ETUDE DU PORTEFEUILLE DE CREDIT DE L'ADEC

Dans cette partie, il sera question d'analyser la

situation du portefeuille de crédit afin de dégager le

rationnement des bénéficiaires en terme de besoin de financement

pour satisfaire leur demande, en suite analyser l'efficacité de ce

portefeuille en terme de remboursement.

|

Tableau n°1: Situation du portefeuille de

crédit 2008 en USD

|

|

Rubriques

|

Crédits sollicités

|

Accordés

|

Besoin de financement

|

|

Montant

|

%

|

Montant

|

%

|

|

Crédit

dédouanement

|

664040

|

548790

|

58,7

|

115250

|

10,5

|

|

crédit ordinaire

|

291800

|

259400

|

27,7

|

32400

|

2,9

|

|

Microcrédit

|

71610

|

53220

|

5,7

|

18390

|

1,7

|

|

Crédit

exceptionnel

|

74103

|

73503

|

7,9

|

600

|

0,05

|

|

TOTAL

|

1101553

|

934913

|

100

|

166640

|

15,12

|

Source : nos investigations sur

terrain

Parmi les crédits accordés par la Coopec

ADEC en 2008, la part de crédit dédouanement est de 58.7%. De ce

fait, on constate que les bénéficiaires de crédit au sein

de cette institution, ont sollicité plus de crédits express par

rapport aux autres types de crédits.

53

Comparativement au besoin exprimé, et

relativement à chaque type de crédit, on remarque que ceux qui

sollicitent les crédits express sont rationnés en raison de

10.46%, mais globalement, ce taux de rationnement représente 15.12% de

crédits sollicités qui est considéré comme

étant la part que la coopérative n'a pas accordé à

la demande lui adressée afin de permettre une satisfaction totale de

demandeurs de crédits en vue de financer leurs activités ;

d'où une satisfaction de 84.88%.

Tableau n°2 : Situation de

recouvrement en 2008

|

Rubrique

|

Cap à

recouvrer

|

Cap

recouvré

|

Solde

|

Taux de

recouvrement

|

|

Crédit

dédouanement

|

606909

|

379308

|

227601

|

62,5

|

|

crédit ordinaire

|

234116

|

202285

|

31831

|

86,4

|

|

Microcrédit

|

70473

|

53329

|

17144

|

75,7

|

|

Crédit exceptionnel

|

60661

|

31193

|

29468

|

51,4

|

|

TOTAL

|

972159

|

666115

|

306044

|

68,5

|

Source : nos investigations sur

terrain

En observant ce tableau, nous constatons que la

commission chargée de recouvrement de la Coopec ADEC, a recouvré

68.5% sur la totalité de crédits accordés; ce même

tableau nous renseigne que les crédits ordinaires ont été

les plus liquides c'est-à-dire ont été les plus

recouvrés, autrement dit les bénéficiaires de

crédit ordinaire, au cours de cette année ont remboursé

une part importante par rapport aux autres bénéficiaires d'autres

crédits et cela en raison de 86.4% ; contrairement au crédit

exceptionnel dont ses bénéficiaires n'ont remboursé que

51.4% sur l'ensemble de crédit reçu dans cette

catégorie.

Tableau n°3 : situation de

crédit 2009 en $

|

Rubriques

|

Crédit sollicité

|

Crédit accordé

|

Besoin de

financement

|

|

MONTANT

|

%

|

MONTANT

|

%

|

|

Crédit dédouanement

|

464500

|

392000

|

48,8

|

72500

|

7,6

|

|

crédit ordinaire

|

348250

|

268350

|

33,4

|

79900

|

8,4

|

|

Microcrédit

|

42670

|

39890

|

4,9

|

2780

|

0,3

|

|

Ligne/facilité de caisse

|

99917

|

102917

|

12,8

|

-3000

|

-0,3

|

|

TOTAL

|

955337

|

803157

|

100

|

152180

|

15,9

|

Source : nos investigations sur

terrain

54

Ce tableau nous renseigne que, conformément

à la demande de crédit exceptionnel reçue, au cours de

cette année, la Coopec ADEC a servi plus étant donné qu'il

avait une demande supplémentaire de l'année 2008 qui n'a pas

été servie, c'est pourquoi, elle enregistre un montant avec un

signe négatif dans sa caisse de -3000$ qui représente la somme

que la Coopec AEDC a servie au cours de l'année 2009 dont la demande

était analysée et déclarée recevable en 2008. Au

cours de cette année une part importante de crédit

dédouanement a été 392000$ par rapport aux autres types de

crédits sollicités. Quant à la satisfaction de besoin

exprimé par les membres de la Coopec ADEC, il se dégage une

satisfaction de 84.1% soit 803157$.

Tableau n°4 : situation de

recouvrement en 2009

|

Rubriques

|

Cap à

recouvrer

|

cap

recouvrés

|

Cap échus

non payés

|

Crédit en

circulation

|

TR

|

|

Crédit dédouanement

|

286250

|

265750

|

20500

|

93750

|

92,8

|

|

crédit ordinaire

|

215587

|

169078

|

46509

|

52797

|

78,4

|

|

Microcrédit

|

33427

|

29923

|

3504

|

6143

|

89,5

|

|

Ligne/facilité de caisse

|

102917

|

82390

|

20527

|

0

|

80,05

|

|

TOTAL

|

638181

|

547141

|

91040

|

152690

|

85,7

|

Source : nos investigations sur

terrain

Relativement aux types de crédits, le tableau

ci-dessus nous renseigne que ce sont les crédits express qui ont

été les plus recouvrés et cela en raison de 92.8%, par

contre, les crédits ordinaires n'ont été recouvrés

qu'en terme de 78.4%.

Dans l'ensemble les crédits à recouvrer

au cours de l'exercice 2009 d'ordre de 638181$, seuls 85.7% soit 547141$ ont

été remboursés, la différence soit 91040$ demeure

impayé ainsi 152690$ dont l'échéance n'est pas encore

à terme soit 152690$. Face à cette situation, nous remarquons

que, dans une situation de mauvaise conjoncture, où l'économie

est en situation de crise, dépression voire même de

récession, la coopérative ADEC courait un risque de

trésorerie que nous calculons comme suit :

55

Ecap échu non recouvré+Ecrédit en circ.

91040+152690

Risque de tréso. = * 100 = * 100 =

38%

E capital à recouvrer 638181

Grâce à cette équation, nous

remarquons qu'en 2009, la Coopec ADEC, dans la distribution de crédit

courait un risque trésorerie de 38%

Tableau n°5: situation du

portefeuille de crédit en $ exercice 2010

|

RUBRIQUES

|

C0REDIT SOLLICITE

|

CREDIT ACCORDE

|

BESOIN DE

FINANCEMENT

|

|

Montant

|

%

|

Montant

|

%

|

|

Crédit dédouanement

|

221350

|

176350

|

41,07

|

45000

|

8,5

|

|

crédit ordinaire

|

227450

|

185300

|

43,16

|

42150

|

8

|

|

Microcrédit

|

40350

|

27500

|

6,40

|

12850

|

2,4

|

|

Ligne/facilité de caisse

|

40200

|

40200

|

9,36

|

0

|

0

|

|

TOTAL

|

529350

|

429350

|

100

|

100000

|

18,9

|

Source : nos investigations sur

terrain

Nous constatons à travers ce tableau que la

coopérative d'épargne et de crédit ADEC a éprouve

un besoin de 100000$ pour financer les crédits sollicités par ses

membres, soit un rationnement de crédit de la part de ses membres de

18.9% ; le crédit ordinaire étant le plus sollicité au

cours de l'année 2010, soit 43.1% du volume global de crédits et

moins sont sollicités, les microcrédits

Tableau n°6 : situation de

recouvrement en 2010

|

Types de crédits

|

Cap à

recouvrer

|

Cap recouvrés

|

Solde

|

Tr

|

|

Crédit dédouanement

|

166350

|

162840

|

3510

|

97,9

|

|

crédit ordinaire

|

153684

|

137795

|

15889

|

89,7

|

|

Microcrédit

|

21990

|

20747

|

1243

|

94,3

|

|

Ligne/facilité de caisse

|

39700

|

21355

|

18345

|

53,8

|

|

TOTAL

|

381724

|

342737

|

38987

|

89,8

|

Source : nos investigations sur

terrain

Nous remarquons grâce à ce tableau que

sur l'ensemble de crédits accordés, les crédits express

ont été les plus recouvrés en raison de

56

97.9% par rapport à d'autres ; et sur l'ensemble

de crédits accordés, nous constatons un recouvrement de 89.9%

avec un portefeuille à risque de 10.1% soit 38987$ à

recouvrer.

Nous remarquons ensuite que le recouvrement au cours de

cette année a connu une évolution par rapport à

l'année précédente(2009)

Tableau n°7 : situation du

portefeuille de crédit en $ fin 2011

|

Rubriques

|

Crédit sollicite

|

Crédit accorde

|

Besoin de

financement

|

|

Montant

|

%

|

Montant

|

%

|

|

Crédit dédouanement

|

305900

|

285850

|

48,6

|

20050

|

3,4

|

|

Crédit ordinaire

|

212250

|

236150

|

40,1

|

-23900

|

-4,0

|

|

Microcrédit

|

27740

|

20440

|

3,4

|

7300

|

1,2

|

|

Crédit exceptionnel

|

51020

|

46290

|

7,9

|

4730

|

0,8

|

|

TOTAL

|

596910

|

588730

|

100

|

8180

|

1,4

|

Source : nos investigations à l'ADEC

Ce tableau nous montre que le crédit

dédouanement est toujours plus sollicité avec une proportion de

48.6% sur l'ensemble de crédit accordé par rapport aux autres

types et que, il a fallut leur octroyer un montant supplémentaire de

8180$ afin de permettre aux demandeurs de maximiser leur utilité, ce qui

constitue un besoin de financement pour eux ;

On constate aussi une facilité de caisse quant

à ce qui concerne le crédit ordinaire dont une demande

anticipée a été adressée à la Coopec ADEC,

celle-ci ayant approuvé cette demande a servi au cours de l'année

2010 un montant de 23900$ qu'elle a comptabilisé pour en

2011.

Tableau n°8 : situation de

recouvrement en 2011

|

Types de crédits

|

Crédit

accordé

|

Cap à

recouvrer

|

Cap

recouvré

|

Solde

|

Crédit en

circulation

|

Tr

|

|

Crédit dédouanement

|

285850

|

128350

|

118950

|

9400

|

157500

|

92,68

|

|

Crédit ordinaire

|

236150

|

190102

|

171439

|

18663

|

46048

|

90,18

|

|

Microcrédit

|

20440

|

19484

|

17194

|

2290

|

956

|

88,25

|

|

Crédit exceptionnel

|

46290

|

46290

|

43165

|

3125

|

0

|

93,25

|

|

TOTAL

|

588730

|

384226

|

350748

|

33478

|

204504

|

91,29

|

Source : nos investigations à l'ADEC

57

En examinant ce tableau, nous constatons que le

crédit dédouanement est le plus recouvré et au cours de

cette année, sur l'ensemble du portefeuille à recouvrer, 91.29% a

été recouvré ; néanmoins, nous remarquons une part

importante de crédit en circulation. Les microcrédits

étant les moins liquides, ce qui laisse croire que ces derniers seraient

les plus risqués.

Tableau n°9 : synthèse

du portefeuille de crédit en $ de 2008-2011

|

Rubriques

|

Sollicité

|

Accordé

|

Besoin de

financement

|

|

Montant

|

%

|

Montant

|

%

|

Montant

|

%

|

|

Crédit

dédouanement

|

1655790

|

52,01

|

1402990

|

51,38

|

252800

|

7,94

|

|

Crédit ordinaire

|

1079750

|

33,92

|

949200

|

34,76

|

130550

|

4,10

|

|

Microcrédit

|

182370

|

5,72

|

141050

|

5,16

|

41320

|

1,29

|

|

Crédit exceptionnel

|

265240

|

8,33

|

237060

|

8,68

|

28180

|

0,88

|

|

TOTAL

|

3183150

|

100

|

2730300

|

100

|

452850

|

14,22

|

Source : nos investigations à la Coopec

ADEC

Ce tableau nous présente l'image du

portefeuille crédit au cours de 4 ans soit de 2008 en 2011, il nous

renseigne également sur le volume global de crédit

sollicité par les membres de la Coopec ADEC/Goma pour chaque

catégorie de crédit ; nous constatons qu'au cours de cette

période les clients de cette institution sont rationnés en raison

de 14.22% par rapport à leur demande globale. Ce rationnement de

crédit peut laisser croire qu'il constituerait un besoin de financement

de l'entreprise, ce qui n'est pas toujours vrai car la Coopec peut n'avoir pas

accordé ce montant non, parce qu'elle en manque mais pour des raisons

stratégiques.

Il importe de souligner aussi que le crédit

dédouanement sur l'ensemble du portefeuille au cours de cette

période est le plus sollicité et présente un besoin de

financement aussi supérieur que d'autres soit 7.94% contrairement au

microcrédit en destination des pauvres qui est le moins sollicité

et cela en raison de 5.16% de l'ensemble de crédit.

Cette situation peut être

représentée graphiquement comme suit :

58

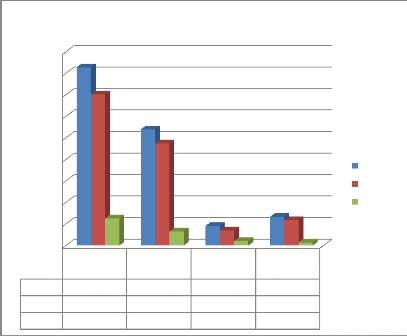

Evolution d'octroi des crédits

Sollicités Accordés Besoin

|

Cr express

|

Cr odr.

|

Micro

|

Cr

exceptio.

|

|

Sollicités

|

1655790

|

1079750

|

182370

|

265240

|

|

Accordés

|

1402990

|

949200

|

141050

|

237060

|

|

Besoin

|

252800

|

130550

|

41320

|

28180

|

1800000

1600000

1400000

1200000

1000000

800000

600000

400000

200000

0

La lecture de ce graphique nous renseigne sur la

demande et l'octroi de crédit selon chaque catégorie; nous

remarquons que la Coopec ADEC investi plus dans le crédit

dédouanement ce qui nous laisse croire que c'est la catégorie la

plus rentable suivie de crédit ordinaire ; la part allouée aux

microcrédits reste insignifiante par rapport à l'objectif de la

microfinance.

Tableau n°10 : situation de

recouvrement en $ de 2008 en 2011

|

TYPES DE

CREDITS

|

CAP A RECOUVRER

|

CAP

RECOUVRES

|

SOLDE

|

TR

|

|

Crédit

dédouanement

|

1187859

|

926848

|

261011

|

78,0

|

|

crédit ordinaire

|

793489

|

696486

|

97003

|

85,8

|

|

Microcrédit

|

145374

|

121193

|

24181

|

83,3

|

|

Ligne/facilité de caisse

|

249568

|

178103

|

71465

|

71,3

|

|

TOTAL

|

2376290

|

1922630

|

453660

|

80,24

|

Ce graphique précise l'évolution de recouvrement

pour chaque catégorie de crédit, grâce à ce

même graphique, nous pouvons affirmer sans

59

Source : nos investigations

sur terrain

Grâce à ce tableau, nous remarquons que sur

l'ensemble des capitaux à recouvrer au cours de quatre ans, sur 2376290$

représentant le capital à recouvrer, 1922630$ ont

été recouvrés soit 80.90% ; et que 453660$ n'ont pas

été recouvrés ; il sied de signaler que sur la partie non

recouvrée, il y a une part de crédit en circulation.

Nous constatons aussi, selon la part allouée à

chaque type de crédit, que le crédit ordinaire représente

une part importante en terme de recouvrement soit 85.8% du volume global

recouvré suivi de microcrédit avec 83.3% ainsi que le

crédit dédouanement avec 78.0% et en fin le crédit

exceptionnel avec 71.3%, cela nous laisse croire que le crédit ordinaire

est la catégorie la moins risquée c'est-à-dire le plus

remboursable alors que le crédit exceptionnel le plus risqué

selon le critère de recouvrement du portefeuille de crédit de la

coopec ADEC/Goma.

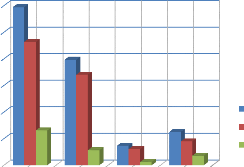

Evolution de recouvrement des crédits de

2008 à 2011 par catégories

|

Crédit

dédouane

ment

|

crédit

ordinaire

|

Microcrédi

t

|

credit

exception

nel

|

|

CAP A RECOUVRER

|

1187859

|

793489

|

145374

|

249568

|

|

CAP RECOUVRES

|

926848

|

680597

|

121193

|

178103

|

|

SOLDE

|

261011

|

112892

|

24181

|

71465

|

CAP A RECOUVRER CAP RECOUVRES SOLDE

Graphiquement, nous pouvons représenter la situation de

recouvrement au cours de quatre années de notre étude de la

manière suivante.

60

ambages que les crédits dédouanement

sont les plus liquides que d'autres et que les microcrédits apparaissent

les plus risqués. Au regard de ce graphique, comparativement au

crédit ordinaire, le crédit dédouanement présente

un écart aussi important non recouvré. Nous ne pouvons pas aussi

affirmer que les crédits exceptionnels sont moins liquides en terme de

remboursement que les microcrédits car, cette catégorie renferme

non seulement les lignes de crédits mais aussi les facilités de

caisse.

|