Section 2 : Les

méthodes d'estimation.

Cette section présente les

différentes méthodes économétriques

utilisées dans l'estimation d'un modèle en panel statique. Pour

ce faire, nous allons commencer par tester l'homogénéité

de notre échantillon, c'est à dire de vérifier s'il y a ou

non des effets individuels spécifiques. En second lieu, nous utiliserons

le test d'Hausman (1978) pour savoir si notre modèle est

spécifié à partir d'un panel avec effets fixes ou effets

aléatoires.

1) Modèle à

effets fixes

Le modèle à effets fixes présume que les

relations entre la variable dépendante et les variables explicatives

sont similaires pour tous les individus. Si l'on considère

N individus, observés sur

Ti périodes de temps et

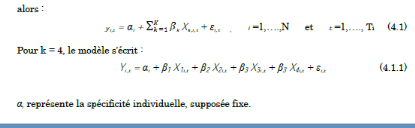

K variables explicatives, le modèle s'écrit

alors :

Pour k= 4, le modèle s'écrit ;

?i ; Représente la spécification

individuelle

2) Modèle à

effets aléatoires

On peut aussi modéliser les effets individuels

spécifiques d'une manière aléatoire variant autour d'une

moyenne.

L'existence des effets spécifiques conduit à une

auto-corrélation temporelle des erreurs pour le même individu mais

pas entre les individus.

Afin de choisir entre la modélisation à effet

fixe ou aléatoire, on va passer par le test d'Hausman.

3) Test

d'homogénéité de Fisher

Le test d'homogénéité de Fisher permet de

tester les effets spécifiques dans notre l'échantillon.

Nous rappelons les hypothèses de ce test :

H0 : ái = á

et âi = modèle homogène

H1: ái ? á et âi

=â+ modèle hétérogène

4) Test d'Hausman

Le test d'Hausman (1978) est un test de spécification

qui permet de déterminer si les coefficients des deux estimations (fixes

ou aléatoire) sont statiquement différents.

Soit ;

- H0 : E (ui / X) ? 0

H0 indique que le modèle peut être spé

- cifié avec effets individuels fixes

- H1 : E (ui / X) = 0

H1 indique que le modèle est considéré avec

effets individuels aléatoires.

La statistique du test est la suivante :

|