|

Mémoire de Recherche

Les relations financières entre l'Etat et

les

collectivités territoriales

Présenté et soutenu par

Sandrine CESBRON

Dirigé par

Monsieur le Professeur Alain PARIENTE, Maitre de

conférences à

l'Université de Bordeaux, et Directeur

adjoint de l'Institut Léon Duguit

Master 2 de droit des collectivités

territoriales

Année universitaire 2019/2020

2

3

Remerciements

Je souhaite avant tout adresser mes remerciements les plus

sincères aux personnes qui ont accompagné mes recherches, ainsi

que l'élaboration de ce mémoire, durant plusieurs mois.

D'abord, je tiens à remercier Monsieur le Professeur

Alain PARIENTE, qui a grandement contribué à l'existence de ce

mémoire, en me rassurant tout en me guidant lorsque je me sentais

perdue. Il s'est toujours montré disponible, patient et à

l'écoute, et je tiens à lui exprimer ma gratitude pour son temps,

son aide, ainsi que l'inspiration qu'il a apporté à ma

réflexion.

Ensuite, mes remerciements s'adressent à mes directeurs

de Master, Messieurs les Professeurs Pascal COMBEAU, et Sylvain NIQUEGE. Je

tiens particulièrement à souligner la bienveillance de ce

dernier, qui a toujours su se montrer patient, réactif, et bienveillant.

Il tient son rôle de Directeur à coeur et sans le soutien qu'il a

pu apporter à l'ensemble du groupe, l'aventure de cette année

n'aurait pas eu les mêmes senteurs.

Par ailleurs, je voudrais exprimer ma reconnaissance envers

tous les professeurs qui ont ponctué mon parcours universitaire en

l'enrichissant de leurs expériences et de leurs connaissances. Leurs

savoirs ont pu trouver écho au sein des différents exemples qui

bercent ce mémoire.

Plus particulièrement, tous mes remerciements

s'adressent au Professeur Hervé ZECLER, qui suit mon parcours

universitaire depuis ma première année, et qui m'a transmis sa

passion du droit public.

Enfin, j'adresse ma plus grande émotion à ma

famille : mon compagnon, mes parents, et mes amis, qui m'ont accompagnée

et encouragée tout au long de la réalisation de ce

mémoire, mais surtout, tout au long de mes études

supérieures.

4

Table des abréviations

Ass. Assemblée

CE Conseil d'Etat

Ccl Conseil constitutionnel

CGCT Code général des collectivités

territoriales

CGET Commissariat général à

l'égalité des territoires

Chron. Arrêt chroniqué

Cne Commune

Comm. Commentaire

Concl. Conclusions

Const. Constitutionnel

DGF Dotation globale de fonctionnement

EPCI Etablissement public de coopération

intercommunale

Ibid Ibidem

IGAS Inspection générale des affaires

sociales

QPC Question prioritaire de constitutionnalité

LOLF Loi organique relative aux lois de finances

Publi. Publié

Req Requête

Rev. Revue

Somm Sommaire

5

Sommaire

Remerciements 3

Table des abréviations 4

Sommaire 5

Introduction 6

Titre 1 - Un conflit d'interprétation

caractérisant les relations financières entre l'État et

les collectivités

territoriales 8

Chapitre 1 : Un conflit soulevé par le mythe de

l'autonomie financière des collectivités territoriales

9

Section 1 : Une autonomie financière des

collectivités territoriales enjolivée 9

Section 2 : Une autonomie financière des

collectivités territoriales désenchantée 15

Chapitre 2 : Un conflit alimenté par l'illusion

de relations financières équilibrées entre l'État

et les

collectivités territoriales 21

Section 1 : L'utopie balayée d'une absence de

tutelle de l'État sur les collectivités territoriales

22

Section 2 : L'odyssée malmenée des

collectivités territoriales face aux stratégies et contraintes

de

l'État 29

Titre 2 - Une métamorphose bienvenue des

relations financières entre l'État et les

collectivités

territoriales 37

Chapitre 1 : La nécessaire restructuration des

relations financières des collectivités territoriales

38

Section 1 : Une tentative de restructuration des

relations financières entre les collectivités

territoriales 38

Section 2 : Une tentative de suppression du lien de

subordination caractérisant les relations

financières entre l'Etat et les

collectivités territoriales 46

Chapitre 2 : Une coopération financière

entre l'Etat et les collectivités territoriales préconisée

52

Section 1 : Une nécessaire collaboration en

matière financière entre l'Etat et les collectivités

territoriales passant par un renforcement de leur

coopération 53

Section 2 : Une nécessaire transformation des

rôles de l'Etat et des collectivités territoriales en

matière financière 60

Conclusion 69

Bibliographie 70

Index des décisions 76

Index 80

Table des matières 81

Annexes 84

6

Introduction

En 2018, Franck WASERMAN écrivait que « les

relations financières entre l'État et les collectivités

territoriales sont en pleine recomposition depuis 2012, puisqu'il s'agit de

mieux les associer à l'effort national de maitrise des dépenses

publiques. »1

Ces relations peuvent être définies comme «

les transferts financiers de l'Etat aux collectivités

»2, mais aussi comme toutes les imbrications résultant

de leurs relations politiques et juridiques, dès lors qu'il en ressort

des conséquences financières. En ce sens, il faut entendre l'Etat

comme le gouvernement, c'est-à-dire l'organe investi du pouvoir

exécutif, et non comme le Parlement, l'organe investi du pouvoir

législatif.

En réalité, la recomposition de ces relations

semble avoir été entamée depuis plus longtemps que ce que

laisse entendre le Professeur WASERMAN, puisqu'en 2007, un groupe de travail

portant sur ce sujet avait été mis en place. Il en est

résulté le rapport Alain LAMBERT, au sein duquel, on pouvait

déjà lire que « le cadre posé en 1982-1983 et

revisité en 2003-2004 [n'était] plus adapté

»3.

L'ensemble du rapport préconisait ainsi une

rationalisation des relations financières entre l'Etat et les

collectivités territoriales, passant par la création d'un lien de

confiance et de responsabilisation de chacun des acteurs.

Cependant, les recommandations de ce rapport n'ont pas

été entendues puisqu'aujourd'hui, et sans doute plus que jamais,

le poids de l'Etat au sein des budgets locaux se fait ressentir sur les

collectivités territoriales.

En effet, selon les élus locaux, leur autonomie

financière, principe découlant de l'article 72-2 de la

Constitution, est menacée, si ce n'est illusoire. Ainsi, depuis les lois

de 1982, leurs marges de manoeuvre ont été

considérablement dégradées. L'exemple le plus

récent est celui de la contractualisation, mécanisme

imposé par l'Etat qui contrôle les dépenses des

collectivités territoriales.

Pour certains penseurs du droit, l'évolution de ces

relations les rend « déséquilibrées, instables,

et malsaines »4. Michel BOUVIER considère

d'ailleurs qu'elle est « susceptible de rendre les

collectivités territoriales totalement dépendantes des

stratégies et surtout des contraintes financières [...] de l'Etat

»5.

Le problème sous-jacent est que, comme le soulignait

l'Inspection générale des affaires sociales, dans son rapport de

2008, « Le législateur n'a pas choisi entre [...] le

modèle de l'Etat tutélaire dans

1 Franck WASERMAN, « Contractualisation

financière et libre administration des collectivités

territoriales », Constitutions, 2018, p. 271

2 Xavier CABANNES, Professeur à

l'université Paris Descartes, « Le contentieux des relations

financières entre l'Etat et les collectivités territoriales

», AJDA, 2016, p.598

3 Groupe de travail présidé par Alain

LAMBERT, « Les relations entre l'État et les collectivités

locales », décembre 2007

4 Marie-Christine STECKEL, « Les relations

financières entre Etat et collectivités locales en Europe »,

Atelier organisé par l'Association

Finances-gestion-évaluation (AFIGESE), Entretiens territoriaux de

Strasbourg, 5 et 6 décembre 2007

5 Michel BOUVIER, Professeur à

l'Université Paris I Panthéon-Sorbonne, Directeur de la Revue

Française de Finances Publiques, « Le Cadre financier pluriannuel

post-2020 », RFFP 2018 (n°141), p. 81.

7

lequel les collectivités sont de simples

opérateurs [...] et le modèle de l'Etat

décentralisé, dans lequel il appartient aux collectivités

territoriales de définir leurs politiques et de choisir leur

modèle d'intervention. »6

Dès lors, les collectivités territoriales

semblent pouvoir gérer leurs budgets comme elles l'entendent mais,

derrière le rideau, l'Etat agit souvent comme un marionnettiste qui

guide leurs politiques publiques.

Ces balbutiements engendrent des tensions entre les deux

acteurs, qu'il faut plus que jamais atténuer afin de garantir la

nouvelle gouvernance financière, telle que mise en place par la loi

organique relative aux lois de finances, en 2001.

Ainsi, pour d'autres acteurs du droit, comme Mohamed TOUBI,

l'Etat est au contraire un « copilote, qui assiste [...] la condition

financière des collectivités territoriales

»7. Il se prive de certaines de ses recettes au profit des

collectivités territoriales, qu'il doit mieux associer à la

maitrise des dépenses publiques.

Au regard de ces divergences d'opinion, il convient de savoir

comment expliquer et dépasser la situation conflictuelle des relations

financières entre l'Etat et les collectivités territoriales.

A priori, le conflit caractérisant les relations

financières entre l'Etat et les collectivités territoriales

trouve sa source dans leur fondement, à savoir la Constitution (Titre

1). Pour le dépasser, il faudra nécessairement les transformer

(Titre 2).

6 Igas, 2008, p. 12-13

7 Mohamed TOUBI, « Relations financières entre

l'Etat et les collectivités : qui tient vraiment le volant ? »,

Legibase, Compta et finances locales, 26 juillet 2018

8

Titre 1 - Un conflit d'interprétation

caractérisant les relations financières entre l'État et

les collectivités territoriales

Le conflit qui alimente les relations financières entre

l'Etat et les collectivités territoriales trouve sa source dans la

notion d'autonomie financière. En effet, avant les lois Deferre de 1982,

le budget des collectivités territoriales était soumis à

un contrôle a priori du préfet, qui exerçait alors

une sorte de tutelle sur elles.

Après ces lois, les collectivités territoriales

ont été dotées d'une autonomie de gestion leur permettant

de donner force exécutoire à leur budget, dès lors qu'il

était voté. La tutelle budgétaire n'existait plus que sous

la forme d'un contrôle a posteriori du préfet.

Parallèlement, les transferts de compétences se

sont accrus massivement, concomitamment à un transfert de ressources

insuffisant.

Dans un souci de maintien de leur équilibre

budgétaire, les élus ont réclamé plus d'autonomie

fiscale à partir des années 2000. Ils devront attendre la

révision constitutionnelle du 28 mars 2003 pour que l'Etat leur

réponde, et donne aux collectivités territoriales une sorte

d'autonomie financière.

Juridiquement, cette notion ne correspond pas vraiment aux

exigences portées par les collectivités territoriales. Pourtant,

les élus ont eu tendance à s'en prévaloir, comme d'une

force politique, pour appuyer leurs politiques locales.

En réalité, au même titre que l'autonomie

fiscale, les collectivités territoriales ne paraissent pas

détenir une quelconque autonomie financière, ce qui explique les

tensions croissantes avec l'Etat.

Ainsi, s'il est soulevé par le mythe de l'autonomie

financière (Chapitre 1), le conflit caractérisant les relations

financières entre l'Etat et les collectivités territoriales est

aussi alimenté par l'illusion d'un équilibre financier entre ces

acteurs (Chapitre 2).

9

Chapitre 1 : Un conflit soulevé par le mythe de

l'autonomie financière des collectivités

territoriales

Un mythe peut être une construction de l'esprit qui ne

repose sur aucun fondement. En ce sens, les auteurs considèrent souvent

que l'autonomie financière des collectivités territoriales

découle de l'article 72-2 de la Constitution, alors même que

celle-ci ne fait aucunement état d'un tel principe, du moins

explicitement.

Autrement compris, le mythe peut s'appliquer à un

élément réel mais dont le sens et la portée sont

amplifiés par des croyances. Il constitue alors un « ensemble

de croyances, de représentations idéalisées autour d'un

personnage, d'un phénomène, d'un événement

historique, d'une technique qui leur donne une force, une importance

particulières »8.

En France, la notion d'autonomie financière des

collectivités territoriales a trouvé ses fondements dans le

domaine fiscal dès les années 1970. Ainsi, les

collectivités territoriales ont obtenu le droit de fixer les taux

d'imposition des quatre taxes locales, parallèlement à la refonte

de la fiscalité locale. Le mouvement de décentralisation qui a

suivi n'a fait que renforcer l'assimilation de l'autonomie financière

à l'autonomie fiscale, par les élus.

Néanmoins, la révision constitutionnelle de 2003

n'a pu les satisfaire pleinement puisqu'à la notion d'autonomie

financière a été favorisée celle de «

ressources propres » des collectivités territoriales. Expression

aux contours obscurs, elle n'a permis qu'une dichotomie entre les partisans de

l'autonomie financière entendue comme une autonomie fiscale, et ceux qui

y voient une simple autonomie de gestion. Certains vont même

jusqu'à affirmer que l'autonomie financière est un mythe, une

notion idéalisée, si ce n'est inventée.

Dès lors, l'autonomie financière des

collectivités territoriales ne peut qu'être enjolivée

(Section 1). Logiquement, elle est rapidement désenchantée de

toute substance (Section 2).

Section 1 : Une autonomie financière des

collectivités territoriales enjolivée

Le mythe de l'autonomie financière des

collectivités territoriales résulte d'abord de son

ambiguïté conceptuelle (I). Ensuite, il est rendu possible parce

que l'autonomie financière parait garantie constitutionnellement

(II).

I. Une ambiguïté conceptuelle de

l'autonomie financière

L'ambiguïté conceptuelle de la notion d'autonomie

financière se trouve dans son texte fondateur, c'est-à-dire la

loi du 29 juillet 2004 relative à l'autonomie financière des

collectivités territoriales9, qui l'assimile à la

notion de « ressources propres » (A). Au-delà de sa

définition, cette loi permet une

8 Universalis, « Phénix, mythologie

», Encyclopoedia Universalis

9 Loi organique n° 2004-758 du 29 juillet 2004

prise en application de l'article 72-2 de la Constitution relative à

l'autonomie financière des collectivités territoriales

10

mesure de l'autonomie selon « une part

déterminante » (B), qui ne peut que dépendre de

l'orientation que l'on souhaite lui octroyer.

A. L'assimilation de l'autonomie financière au

concept de ressources propres

Les lois Deferre de mars et juillet 1982 ont doté les

collectivités territoriales d'une certaine autonomie de gestion

financière en leur permettant de voter leur budget librement, sans

contrôle a priori du préfet.

Si la tutelle budgétaire persiste par un contrôle

a posteriori en cas de déséquilibre du budget, les

collectivités territoriales ont vu leurs responsabilités croitre

avec l'externalisation de certaines dépenses par l'Etat, concomitamment

à l'extension de leurs compétences.

Cette situation a amené les collectivités

territoriales à réclamer plus d'autonomie fiscale, en pensant

qu'elle serait l'incarnation de la décentralisation. Or, en France, le

pouvoir fiscal appartient au Parlement.

C'est pourquoi le Conseil constitutionnel n'est jamais

allé au-delà d'une reconnaissance d'une autonomie

financière aux collectivités territoriales. Ainsi, lors d'une

décision portant sur la révision des bases locatives, en 1990, il

a considéré qu'au regard du principe de libre administration, les

collectivités territoriales bénéficiaient aussi du droit

de disposer librement de leurs ressources, et du droit de disposer de

ressources suffisantes pour exercer leurs compétences10.

Plus tard, et pour répondre à ces

différentes problématiques, la décentralisation a

été introduite dans la Constitution, par la loi de

révision constitutionnelle du 28 mars 200311.

Depuis, l'article 72-2 de la Constitution dispose que :

« Les collectivités territoriales

bénéficient de ressources dont elles peuvent disposer librement

dans les conditions fixées par la loi.

Elles peuvent recevoir tout ou partie du produit des

impositions de toutes natures. La loi peut les autoriser à en fixer

l'assiette et le taux dans les limites qu'elle détermine.

Les recettes fiscales et les autres ressources propres des

collectivités territoriales représentent, pour chaque

catégorie de collectivités, une part déterminante de

l'ensemble de leurs ressources. La loi organique fixe les conditions dans

lesquelles cette règle est mise en oeuvre. »

Cet article pose quelques difficultés puisqu'il

contient un oxymore dès sa première phrase : « disposer

librement » de ressources mais « dans les conditions fixées

par la loi » est contradictoire. Par ailleurs, l'utilisation du verbe

« pouvoir » implique que ce ne sont que des possibilités qui

sont laissées aux collectivités territoriales, et non des

pouvoirs.

Ces formulations ambigües ont permis de cultiver le mythe

de l'autonomie fiscale qui, dans les faits, n'existe pas. Pour beaucoup, elles

sont en fait le fondement de l'autonomie financière des

collectivités territoriales, assimilée à « une

part déterminante de ressources propres » dont elles peuvent

disposer librement.

10 Conseil constitutionnel, décision n°

90-277 DC du 25 juillet 1990, à propos de la révision des bases

locatives

11 Loi constitutionnelle n° 2003-276 du 28 mars

2003 relative à l'organisation décentralisée de la

République

11

Pour comprendre ce que sont « une part

déterminante », ainsi que « les ressources propres

des collectivités territoriales », il aura fallu attendre la

loi organique du 29 juillet 200412.

En effet, en son article 3, celle-ci dispose que : «

les ressources propres des collectivités territoriales sont

constituées du produit des impositions de toutes natures dont la loi les

autorise à fixer l'assiette, le taux ou le tarif, ou dont elle

détermine, par collectivité, le taux ou une part locale

d'assiette, des redevances pour services rendus, des produits du domaine, des

participations d'urbanisme, des produits financiers et des dons et legs.

»

Dès lors, et quand bien même cet article fait

état du pouvoir de la loi, les élus locaux s'en sont

emparés pour donner un poids politique à leurs programmes. De

fait, la notion de ressources propres semble pouvoir englober nombre de

ressources des collectivités territoriales, dont les recettes fiscales.

En ce sens, l'autonomie financière se confond avec elle, et toujours

dans le domaine fiscal.

D'ailleurs, comme le souligne Raphaël DECHAUX, «

la relation entre ressources propres et autonomie financière est

déterminante puisque, par définition, sans les premières,

la deuxième reste inefficiente. »13

L'article L1114-2 du Code général des

collectivités territoriales donnera, par la suite, une définition

plus précise des ressources propres. Celui-ci semble distinguer deux

types de ressources propres : celles qui ont un caractère

évidemment propre, c'est-à-dire celles sur lesquelles la

collectivité territoriale peut exercer une influence sur le montant ; et

celles sur lesquelles elle n'aura aucun pouvoir, à savoir les produits

des impositions de toutes natures dont la loi détermine le taux, et une

part locale d'assiette.

Le législateur a donc décidé de retenir

une interprétation large de la notion de ressources propres, afin

d'éviter toute violation de la Constitution. Le choix des termes permet

également d'éviter un tel abus puisque la notion de ressources

propres, assimilée à celle d'autonomie financière,

dépend également de l'expression « part déterminante

», qui apparait relativement ambigüe.

Ainsi, la loi organique précitée va la

définir en fixant un plancher d'autonomie des collectivités

territoriales (B).

B. La mesure de l'autonomie financière par

le concept de part déterminante

La Charte européenne de l'autonomie locale de 1985

impose aux Etats de garantir l'autonomie politique, administrative et

financière des collectivités territoriales. Si cette

dernière est rattachée à la notion de ressources propres,

il faut encore savoir comment calculer la « part » de ressources

propres.

C'est l'objet de la loi du 29 juillet 2004 qui, en son article

4, dispose que : « pour chaque catégorie de

collectivités, la part des ressources propres est calculée en

rapportant le montant de ces dernières à celui de la

totalité de leurs ressources, à l'exclusion des emprunts, des

ressources correspondant

12 Loi organique n° 2004-758 du 29 juillet 2004

prise en application de l'article 72-2 de la Constitution relative à

l'autonomie financière des collectivités territoriales

13 Raphaël DECHAUX, ATER à

l'Université de Nice Sophia-Antipolis, Membre du GERJC - Institut Louis

Favoreu, « Les garanties constitutionnelles de l'autonomie

financière locale à l'épreuve des concours financiers

étatiques », Revue du droit public (n°2), 2010, p.

349

12

au financement de compétences

transférées à titre expérimental ou mises en oeuvre

par délégation et des transferts financiers entre

collectivités d'une même catégorie. »

Si le calcul est aisé, cet article porte toutefois une

limite à l'autonomie financière, comprise comme les ressources

propres des collectivités territoriales, puisqu'en son troisième

alinéa, il dispose que : « Pour chaque catégorie, la

part des ressources propres ne peut être inférieure au niveau

constaté au titre de l'année 2003. »

En ce sens, il pose un plancher d'autonomie. Il est à

noter que le terme « déterminant » a été

déclaré contraire à la Constitution, par le Conseil

constitutionnel, dans une décision du 29 juillet 200414. En

effet, il a considéré que « du fait de sa portée

normative incertaine », ce terme ne respectait « ni le

principe de clarté de la loi ni l'exigence de précision que

l'article 72-2 de la Constitution requiert du législateur organique

».

Néanmoins, cette situation reste problématique

au regard de la valeur de « la part » qui ne peut qu'être

exprimée en pourcentage. Or, un pourcentage peut évoluer en

fonction d'un autre.

Par exemple, si une commune dispose de 70% de ressources

propres, et de 30% de dotations de l'Etat, il suffit de baisser ces

dernières pour que le pourcentage des premières augmente. Certes,

la part de ressources propres augmentera, mais ce ne sera probablement pas le

cas des marges de manoeuvre de la commune, et donc, de son autonomie

financière, au sens des actions financières qu'elle pourra

entreprendre.

Cependant, pour Monsieur Pascal CLEMENT, cet ajout au sein de

la Constitution permet de « faire pièce aux tentatives de

recentralisation des ressources que n'a pu éviter le Conseil

constitutionnel faute de dispositions explicites dans la Constitution

»15.

Si l'autonomie financière est assimilée à

la notion de part déterminante de ressources propres, les

collectivités territoriales bénéficient d'autres

ressources, qui ne sont pas considérées de la sorte. C'est le cas

des emprunts ou des ressources correspondant au financement de

compétences transférées. Pour certains auteurs, ces

dernières forment d'ailleurs une garantie constitutionnelle de

l'autonomie financière des collectivités territoriales. En effet,

si elle n'est pas désignée explicitement dans le texte de la

Constitution, l'autonomie financière semble tout de même garantie

par d'autres principes constitutionnels (II).

II. Une garantie constitutionnelle apparente de

l'autonomie financière

L'autonomie financière des collectivités

territoriales semble constitutionnellement garantie puisque, d'une part, elle

est un corollaire de la libre administration des collectivités

territoriales (A), et que, d'autre part, elle est assurée par le

principe constitutionnel de compensation financière des charges

résultant de la décentralisation des compétences (B).

14 Conseil constitutionnel, décision n°

2004-500 DC, Loi organique relative à l'autonomie financière des

collectivités territoriales, 29 juillet 2004

15 Pascal CLEMENT, rapporteur au nom de la commission

des Lois sur le projet de loi constitutionnelle relatif à l'organisation

décentralisée de la République, Rapport n°376, XIIe

législature, p. 26

13

A. L'autonomie financière comme corollaire

de la libre administration des collectivités territoriales

En 2018, Jean-Éric SCHOETTL écrivait que «

La libre administration ne se confond pas avec l'autonomie

financière [...] mais elle l'englobe. La seconde est une composante de

la première. »16

Pour comprendre la mesure de cet engrenage, il faut d'abord

saisir le sens du principe de libre administration des collectivités

territoriales. Pour cela, il est nécessaire de comprendre la

portée de l'article 72 alinéa 3 de la Constitution, selon lequel

« Dans les conditions prévues par la loi, ces

collectivités s'administrent librement par des conseils élus et

disposent d'un pouvoir réglementaire pour l'exercice de leurs

compétences ».

Cet article trouve son écho dans le Code

général des collectivités territoriales, et ses articles

L11111 et L1111-2 qui disposent respectivement que « Les communes, les

départements et les régions s'administrent librement par des

conseils élus » et qu'ils « règlent par leurs

délibérations les affaires de leur compétence.

»

Ainsi, la libre administration peut être définie

comme la gestion des compétences d'une collectivité territoriale

par ses élus. Cela étant dit, le rapport avec l'article 72-2

apparait évident : les collectivités disposent, pour l'exercice

de leurs compétences, de ressources dont elles peuvent disposer

librement.

Dès lors, le principe de libre administration des

collectivités territoriales est un corollaire de leur autonomie

financière. Cela avait d'ailleurs été souligné bien

avant la révision constitutionnelle de 2003 puisque, comme le souligne

la Cour des comptes dans sa mission flash sur l'autonomie financière des

collectivités territoriales, « l'autonomie financière

avait été reconnue comme un corollaire, un « attribut

logique »17 du principe constitutionnel de libre

administration, qui comportait deux dimensions : le droit pour les

collectivités de disposer librement des ressources dont elles disposent

; et le droit de disposer de ressources suffisantes pour exercer leurs

compétences »18.

De cette façon, le Conseil constitutionnel se fonde

généralement sur le principe de libre administration des

collectivités territoriales pour traiter de la question de l'autonomie

financière. Par exemple, lors de sa décision du 18 janvier

201819, une référence explicite à l'autonomie

était attendue, mais il a préféré se fonder sur le

principe de libre administration des collectivités territoriales. En

l'espèce, les requérants contestaient la conformité

à la Constitution du mécanisme financier de contractualisation.

Or, le Conseil constitutionnel n'a aucunement fait état de l'autonomie

financière des collectivités, alors même qu'il se fondait

sur les articles 72 et 72-2 de la Constitution, et a considéré

que l'atteinte portée à la libre administration n'était

pas d'une gravité telle qu'elle méconnaitrait les dispositions

constitutionnelles.

16 Jean-Éric SCHOETTL, ancien secrétaire

général du Conseil constitutionnel, « Questions sur

l'autonomie financière des collectivités territoriales :

revendication politique ou principe constitutionnel ? », Petites

affiches (n°144), 2018, p. 3

17 Michel BOUVIER, Professeur à

l'Université Paris I Panthéon-Sorbonne, Directeur de la Revue

Française de Finances Publiques, « Pour une autonomie

financière locale au-delà des corporatismes », Revue

française des finances publiques (n° 140), novembre 2017, p.

5

18 Christophe JERRETIE, Charles DE COURSON,

députés, « Mission « flash » sur l'autonomie

financière des collectivités territoriales », 9 mai 2018, p.

6

19 Conseil constitutionnel, décision n°

2017-760 DC, 18 janvier 2018

Au-delà de cette dimension, le principe d'autonomie

financière s'est vu augmenté d'une autre forme de protection,

passant par le principe constitutionnel de compensation de toute

création, transfert ou expansion de compétences des

collectivités territoriales (B).

B. L'autonomie financière apparemment

garantie par le principe constitutionnel de compensation financière

L'autonomie financière des collectivités

territoriales apparait garantie par le principe constitutionnel de compensation

de toute extension ou création de compétences, d'où

résulteraient des charges pour les collectivités

territoriales.

Effectivement, l'article 72-2 alinéa 4 de la

Constitution dispose que « tout accroissement net de charges

résultant des transferts de compétences effectués entre

l'Etat et les collectivités territoriales est accompagné du

transfert concomitant par l'Etat aux collectivités territoriales ou

à leurs groupements des ressources nécessaires à

l'exercice normal de ces compétences. »

Cette exigence initie une transformation des rapports entre

l'Etat et les collectivités territoriales puisque, selon ce

schéma, l'Etat est garant de l'autonomie financière des

secondes.

Cette garantie semble indispensable à l'autonomie

financière des collectivités territoriales, qui doivent pouvoir

bénéficier de leurs ressources propres librement, sans être

noyées dans un amoncellement de charges engendrées par les

transferts arbitraires de compétences par l'Etat.

Dès 1986, au sein d'une décision dite «

Département du Finistère », le Conseil

constitutionnel insistait déjà sur le fait que cette compensation

devait être « intégrale »20.

Cependant, au sein de sa décision du 17 juillet 200321, il a

estimé que le législateur n'était tenu de prévoir

les conditions de détermination et de répartition des dotations

que pour les compétences obligatoires prévues par le

transfert.

Couplés à cette distinction, ces atermoiements

jurisprudentiels semblaient déjà annoncer la fragilité du

principe d'autonomie financière, jamais explicitement reconnu et

toujours suggéré. De plus, le paradoxe n'a eu de cesse

d'apparaitre au fil du développement : l'autonomie financière des

collectivités territoriales est entravée, car limitée

« aux conditions fixées par la loi » (Section 2).

14

20 Conseil constitutionnel, décision n°

86-223 DC, Loi de finances rectificative pour 1986, 29 décembre 1986

21 Conseil constitutionnel, décision n°

2003-474 DC du 17 juillet 2003

15

Section 2 : Une autonomie financière des

collectivités territoriales désenchantée

Le mythe de l'autonomie financière des

collectivités rencontre sa limite à l'analyse de la substance de

ce principe (I). En effet, il apparait rapidement comme ineffectif, et la

portée de ses conséquences semble très limitée

(II).

I. Une substance fragile de l'autonomie

financière des collectivités territoriales

Le principe d'autonomie financière des

collectivités territoriales repose sur des concepts fragilisés et

biaisés. Premièrement, le concept de ressources propres est une

notion fourre-tout, dont l'éclatement apparait inévitable

à la suite de trop nombreuses qualifications abusives (A). Secondement,

le ratio d'autonomie est un indicateur biaisé que chacun peut orienter

comme bon lui semble (B).

A. L'éclatement progressif du concept de ressources

propres

Si la Constitution reconnait la notion de «

ressources propres », il n'en est rien pour celle d'autonomie

financière, qui n'est jamais explicitement énoncée. Pire

encore, la notion de ressources propres apparait, comme le souligne

Jean-Éric SCHOETTL, « trop large puisqu'elle inclut des

ressources certes fiscales, mais dont l'attribution à chaque

collectivité territoriale dépend exclusivement de la loi et sur

lesquelles aucune collectivité, prise isolément, n'a de levier de

manoeuvre »22.

En effet, les différents textes relatifs à la

libre administration des collectivités territoriales, ou à leur

autonomie financière, comme l'article 72 de la Constitution,

précisent bien qu'elles doivent être exercées «

dans les conditions fixées par la loi ».

Par ailleurs, comme le souligne la Cour des comptes, certaines

ressources énoncées par l'article L1111-2 du CGCT, comme les

redevances pour services rendus, les produits du domaine, les participations

d'urbanisme, les produits financiers, les dons et legs, ont « un

caractère évidemment propre »23.

Néanmoins, le législateur a également

considéré qu'étaient des ressources propres les ressources

fiscales sur lesquelles les collectivités territoriales ont un pouvoir,

puisqu'elles peuvent en fixer le taux et l'assiette, mais aussi celles sur

lesquelles elles n'ont aucune emprise, puisque c'est à la loi d'en

déterminer les particularités précitées.

Pour Frédéric LAFARGUE, « ce dispositif

ne renforce en rien l'autonomie financière des collectivités

territoriales, si ce partage d'impôts d'État ne s'accompagne pas

de la possibilité de faire varier la base imposable ou le taux. Il

équivaut alors à un simple reversement, identique au versement

d'une dotation budgétaire. Le dispositif ne devient efficace, au point

de vue de l'autonomie, que si la

22 Jean-Éric SCHOETTL, ancien secrétaire

général du Conseil constitutionnel, « Questions sur

l'autonomie financière des collectivités territoriales :

revendication politique ou principe constitutionnel ? », Petites

affiches (n°144), 2018, p. 3

23 Christophe JERRETIE, Charles DE COURSON,

députés, « Mission « flash » sur l'autonomie

financière des collectivités territoriales », 9 mai 2018, p.

12

16

collectivité territoriale est effectivement

autorisée à accorder des abattements et des exonérations,

à faire varier le taux de l'impôt considéré. Mais

seule la loi en décide ainsi. »24 Une fois encore,

l'influence de la loi sur les ressources propres des collectivités, et

donc sur leur autonomie financière ne peut être

démentie.

Allant plus loin, le Conseil constitutionnel a même

jugé que le fait pour le législateur d'attribuer à une

collectivité territoriale une fraction d'un impôt local suffisait

à la qualifier de ressource propre, car elle était

déterminée « à partir d'une base locale

d'assiette »25.

Selon Michel BOUVIER, cette définition

extrêmement large des ressources propres permet purement et simplement de

« prendre acte du fait que d'année en année le pouvoir

de décision fiscale des élus locaux se trouve réduit de

par la multiplication des allègements fiscaux ainsi d'ailleurs que des

transformations de la matière imposable »26.

En ce sens, c'est non seulement le pouvoir de décision

fiscale des élus qui se retrouve réduit de toute marge de

manoeuvre, mais aussi, corollairement, le pouvoir de gestion financière

des collectivités territoriales. En d'autres termes, la loi contraint

l'autonomie financière des collectivités territoriales.

De plus, en supprimant l'adjectif «

déterminant » qui était initialement accolé

à la part de ressources propres, le Conseil constitutionnel a

privé cette notion de toute dimension dynamique, figeant la comparaison

dans l'année 2003.

Le mythe de l'autonomie financière perd de sa splendeur

à la compréhension de la fragilité caractérisant la

notion de ressources propres. « Notion fourre-tout

»27, celle-ci ne permet évidemment pas de renforcer

les leviers budgétaires à la disposition des collectivités

territoriales, qui paraissent en réalité contraints et

illusoires, comme le prouve l'exemple de la fiscalité locale (B).

B. L'artificialité dévoilée de

l'autonomie financière à travers la fiscalité locale

Pour Michel BOUVIER, « on ne s'est jamais clairement

interrogé sur la possible dissociation entre autonomie de gestion et

autonomie fiscale. »28 Toutefois, et alors même que

c'était la volonté des élus, l'autonomie financière

des collectivités territoriales n'est en rien une autonomie fiscale.

Le Conseil constitutionnel l'a d'ailleurs rappelé

à plusieurs occasions comme au sein de sa décision du 29

décembre 200929 : les collectivités territoriales

n'ont jamais maîtrisé pleinement et entièrement leurs

ressources, et pourraient même perdre le pouvoir « de fixer le

taux de l'une de leurs ressources fiscales ».

24 Frédéric LAFARGUE, Maître de

conférences HDR en Droit public, à la Faculté de Droit de

Pau, « La Constitution et les finances locales », Nouveaux

cahiers du Conseil constitutionnel (n°42), janvier 2014

25 Conseil constitutionnel, décision n°

2009-599 DC, Loi de finances pour 2010, 29 décembre 2009

considérant n° 62 ; Conseil constitutionnel, décision

n°2012-255/265 QPC, 29 juin 2012, considérant n° 6

26 Michel BOUVIER, Les finances locales,

LGDJ, 17e édition, 2018, page 28

27 Alain PARIENTE, Professeur à

l'université de Bordeaux, « Le mythe de l'autonomie

financière », Revue française de finances publiques

(n°129), 1er février 2015, page 15

28 Michel BOUVIER, Professeur à

l'Université Paris I Panthéon-Sorbonne, Directeur de la Revue

Française de Finances Publiques, « Le Conseil constitutionnel et

l'autonomie financière des collectivités territoriales : du

quiproquo à la clarification », Nouveaux cahiers du Conseil

constitutionnel (n°33), octobre 2013

29 Conseil constitutionnel, décision

n°2009-599 DC, 29 décembre 2009, considérant 64

Ainsi, l'autonomie financière n'implique nullement que

les recettes fiscales soient versées par les contribuables locaux. C'est

ici que se mesure la place qu'occupe l'Etat en tant que contribuable.

Effectivement, celui-ci prend en charge 17% de la fiscalité

communale30.

Comme se plait à le rappeler la Cour des comptes, la

fiscalité ne peut qu'être nationale31. Dès lors,

et pour leur assurer un niveau suffisant de recettes, l'Etat ne peut que leur

partager le produit de ses propres recettes fiscales : on parle de

fiscalité transférée. Cette dernière correspond au

produit des impôts transférés par l'Etat pour compenser les

transferts de compétences.

Cependant, il est compliqué de distinguer la

fiscalité transférée des dotations de l'Etat. En effet, il

est difficile de faire la part des choses entre les deux au point que certains

affirment que la fiscalité transférée, composante des

ressources propres des collectivités territoriales, n'est en fait

qu'artificielle, tant la différence entre les deux ressources est

ténue32.

Effectivement, si le transfert d'impôt n'est pas

accompagné d'un pouvoir de modulation de l'assiette et du taux

suffisant, alors il est un simple versement, au même titre qu'une

dotation. A ce titre, la taxe intérieure sur les produits

pétroliers, et la taxe spéciale sur les conventions d'assurance

peuvent être mentionnées. En 2010, elles représentaient

12,5 milliards d'euros pour les collectivités

territoriales33. Néanmoins, elles n'avaient pas de marge de

manoeuvre sur ces taxes, l'Etat s'étant seulement contenté de

leur reverser une somme.

Dès lors, si l'on considère, comme Jean-Luc

BOEUF que l'autonomie fiscale est « une composante essentielle

»34 de l'autonomie financière, et qu'aucune

autonomie fiscale n'est reconnue aux collectivités, ne peut-on pas

remettre en cause l'existence même de l'autonomie financière ?

C'est probablement à cause de l'ambiguïté

de sa définition que le principe d'autonomie financière des

collectivités territoriales, à condition qu'il soit reconnu, a

une portée si peu conséquente pour leur défense

contentieuse (II).

17

30 Annexe au projet de loi de finances pour 2018 -

Transferts financiers de l'Etat aux collectivités territoriales, Jaune

Budgétaire

31 Christophe JERRETIE, Charles DE COURSON,

députés, « Mission « flash » sur l'autonomie

financière des collectivités territoriales », 9 mai 2018

32 Loïc HERVE, « Relations avec les

collectivités territoriales », Avis au nom de la commission des

lois sur le projet de loi de finances pour 2018, Sénat, session

2017-2018, n° 114, tome XII, p. 47

33 Sénat, « Les dispositions relatives aux

collectivités territoriales dans la loi de finances pour 2010 et la loi

de finances rectificative pour 2009 - tome I »

34 Jean-Luc BOEUF, « L'autonomie

financière des collectivités locales existe-t-elle ? »,

Gestion & Finances Publiques (n°11), 2009, p. 838

18

II. Une portée relative du principe d'autonomie

financière des collectivités

territoriales

Le principe d'autonomie financière est ineffectif

puisqu'il est un simple pouvoir de gestion (A) laissé aux

collectivités territoriales, et qu'il n'est pas garanti

constitutionnellement (B).

A. L'ineffectivité évidente du principe

d'autonomie financière limité à un pouvoir de gestion

Pour Gérard CORNU, l'autonomie est « le droit

de se régir par ses propres lois »35. En ce sens,

l'autonomie financière serait le droit de se régir par ses

propres lois financières.

Or, l'article 34 de la Constitution dispose que « La

loi fixe les règles concernant : (...) l'assiette, le taux et les

modalités de recouvrement des impositions de toutes natures.

»

De même, l'article 72-2 alinéa 2 rappelle que les

collectivités territoriales « peuvent recevoir tout ou partie

du produit des impositions de toutes natures » mais que seule

« La loi peut les autoriser à en fixer l'assiette et le taux

dans les limites qu'elle détermine. »

Ainsi, le pouvoir de lever l'impôt n'appartient qu'au

Parlement. Le législateur a la possibilité d'auto-riser les

collectivités territoriales à en fixer l'assiette et le taux,

mais il n'y est pas contraint.

Comme le souligne le professeur Alain PARIENTE, s'opposent

alors « ceux qui entendent l'autonomie financière d'abord comme

une autonomie fiscale et ceux qui y voit surtout une autonomie de gestion :

origine de la ressource d'un côté, liberté de la

dépense de l'autre »36.

La raison ne peut que se ranger derrière la seconde

partie de la doctrine : l'autonomie financière, loin d'un pouvoir de

détermination, n'est qu'un pouvoir de gestion des ressources locales.

D'ailleurs, cela peut expliquer pourquoi il n'est jamais

explicitement fait état de la notion « d'auto-nomie

financière » au sein de la Constitution. Il faut garder en

tête qu'elle est une idée découlant d'autres notions

définies juridiquement comme celle de « ressources propres »

et dont les élus se sont saisis, afin de donner un poids politique

à leurs programmes. « Construction de l'esprit qui ne repose

sur aucun fondement », n'est-ce pas là le propre du mythe ?

En ce sens, et comme le rappelle Raphaël DECHAUX, «

l'autonomie n'est réelle que si la collectivité a des

recettes propres abondantes... et que si elle dispose d'une grande

liberté dans ses dépenses sans être entravée par des

dépenses obligatoires ou par des dépenses interdites ou soumises

à approbation »37.

Dans ce cas, la notion d'autonomie financière

semblerait ineffective pour les collectivités territoriales.

35 Gérard CORNU, Vocabulaire juridique, Presses

Universitaires de France-PUF, 11e édition, 2016, p. 92

36 Alain PARIENTE, Professeur à

l'université de Bordeaux, « Le mythe de l'autonomie

financière », Revue française de finances publiques

(n°129), 1er février 2015, page 15

37 Raphaël DECHAUX, ATER à

l'Université de Nice Sophia-Antipolis, Membre du GERJC - Institut Louis

Favoreu, « Les garanties constitutionnelles de l'autonomie

financière locale à l'épreuve des concours financiers

étatiques », Revue du droit public (n°2), 2010, p.

349

19

En effet, la jurisprudence stricte du Conseil constitutionnel

à l'égard des collectivités territoriales est la preuve

que la liberté de dépenses, découlant de la liberté

de gestion des collectivités territoriales, peut être

limitée, voire fragilisée (B).

B. L'ineffectivité de l'autonomie financière

face à son absence de garantie constitutionnelle

Selon la Cour des comptes, la désillusion de la

consécration constitutionnelle de l'autonomie financière tient

à « la jurisprudence très stricte - du point de vue des

collectivités - du Conseil constitutionnel dans l'appréciation de

la constitutionnalité des mécanismes de compensation

financière des transferts de compétences

»38.

Effectivement, le juge constitutionnel tend à rejoindre

la position du juge administratif qui avait limité ce principe aux

seules dépenses obligatoires dès le 28 mai 1997, au sein d'un

arrêt dit « Commune de la Courneuve »39.

Ainsi, et comme le remarque fort justement la Cour des

comptes, « le transfert de compétences ouvre droit à

l'attribution de ressources équivalentes à celles

précédemment consacrées à l'exercice de la

compétence transférée », tandis que leur

création ou extension « n'ouvre droit qu'à un

accompagnement financier »40. Souvent, les élus

peuvent avoir le sentiment que l'Etat ne se décharge que des

compétences dont il ne maitrise plus le coût, ou qui lui sont trop

lourdes.

Dès lors, les collectivités territoriales

doivent faire face à des accroissements importants de charges

financières, sans qu'aucun principe ne puisse les en protéger.

Par exemple, lorsque l'aide sociale a été

transférée au département, celui-ci a vu ses charges

augmenter considérablement, sans que le Conseil constitutionnel n'exige

une quelconque compensation intégrale. Plus qu'une simple limitation aux

dépenses obligatoires, le principe de compensation ne prend pas en

compte l'évolution du coût des actions dans le temps. Ainsi, comme

l'expliquait Stéphane TROUSSEL en 2016, le transfert des allocations de

solidarité de l'Etat aux départements a été

perçu comme un véritable « piège financier

»41 puisque la compensation à l'euro près a

été fortement dégradée, à cause d'une

augmentation continue du nombre de bénéficiaires. Or, pour la

Cour des comptes, « la revalorisation du RSA devrait entraîner

une hausse de 132 M€ des dépenses sociales des départements

en 2019 contre plus de 246 M€ en 2018. »42

Par ailleurs, les règles constitutionnelles relatives

à l'autonomie financière, comme la part de ressources propres,

s'appliquent à des catégories de collectivités

territoriales. Autrement dit, elles s'appliquent à une « moyenne

». En ce sens, il est envisageable qu'une collectivité en

particulier ait un ratio de ressources propres inférieur à celui

de 2003. Cela ne posera pas de problème tant que ce ne sera pas le cas

de sa « catégorie ».

38 Christophe JERRETIE, Charles DE COURSON,

députés, « Mission « flash » sur l'autonomie

financière des collectivités territoriales », 9 mai 2018, p.

16

39 Conseil d'Etat, 9e et 8e sous-sections

réunies, 28 mai 1997, n° 163508

40 Christophe JERRETIE, Charles DE COURSON,

députés, « Mission « flash » sur l'autonomie

financière des collectivités territoriales », 9 mai 2018

41 Stéphane TROUSSEL, Président du

conseil général de la Seine-Saint-Denis, « Le transfert du

RSA aux départements a été un piège financier

», Petites affiches (n°132), 2016, p. 3

42 Cour des comptes, « Les finances publiques

locales 2019, Fascicule 2 », Rapport sur la situation financière et

la gestion des collectivités territoriales et de leurs

établissements publics, septembre 2019, p. 30

De plus, l'Etat peut exercer une influence sur les ressources

des collectivités territoriales, par le biais des

dégrèvements, c'est-à-dire des réductions fiscales

accordées à des contribuables. Il l'a d'ailleurs fait

récemment, pour la taxe d'habitation, sans que le Conseil

constitutionnel n'y trouve à redire. En effet, au sein de sa

décision, celui-ci a conclu qu'en « dépit de l'ampleur

du dégrèvement, la taxe d'habitation continue de constituer une

ressource propre des communes »43.

Pour la Cour des comptes, c'est avec cette décision que

l'on mesure le caractère futile de la notion d'autonomie

financière, qui ne semble plus qu'être une coquille vide. Elle ne

peut pas protéger les collectivités territoriales d'une privation

de leurs ressources par l'Etat. Plus encore, elles sont dépendantes de

lui, et il a le pouvoir d'influer leurs ressources.

Si les collectivités territoriales disposent d'une

autonomie financière, celle-ci n'est qu'un mythe en ce qu'elle est

enjolivée par les élus locaux, qui espèrent ainsi disposer

de plus amples marges de manoeuvre financière. Pourtant, lorsqu'ils

doivent faire face aux décisions du juge constitutionnel, ou à

celles de l'Etat, ils ont conscience de la portée dérisoire de ce

principe.

De fait, l'Etat continue d'alimenter l'illusion d'un

quelconque équilibre financier, ce qui n'a pour effet que d'alimenter le

conflit entretenu avec les collectivités territoriales.

Effectivement, les réponses ambiguës et floues

apportées à leurs réclamations n'ont pu que les placer

dans une condition de défiance face à l'Etat, qui se veut

finalement toujours tutélaire. Il est à la tête de

décisions ayant des conséquences sur l'action publique locale, et

peut le faire de façon arbitraire. Portée par leur volonté

d'indépendance, ou plutôt d'autonomie, les collectivités ne

disposent que de très faibles possibilités de revendications

financières.

20

43 Conseil constitutionnel, décision n°

2017-758 DC du 28 décembre 2017

21

Chapitre 2 : Un conflit alimenté par l'illusion de

relations financières équilibrées entre l'État et

les collectivités territoriales

Le conflit caractérisant les relations

financières entre l'Etat et les collectivités est le fait du

mythe de l'autonomie financière. Cependant, s'il persiste dans le temps,

c'est aussi parce que, contrairement à une utopie qui désirerait

que ce constat soit faux, l'Etat exerce une tutelle sur les

collectivités territoriales.

Son interventionnisme est d'autant plus présent

à l'heure de sa volonté assumée de réduire les

dépenses de la France, afin de se soumettre aux exigences

européennes, notamment celles développées dans le pacte de

stabilité et de croissance.

Celui-ci est l'instrument européen qui permet de

coordonner les politiques budgétaires nationales et d'éviter les

déficits budgétaires excessifs. Il pose le principe

d'équilibre budgétaire, en prévoyant un volet

préventif passant par la surveillance multilatérale, et un volet

répressif passant par la procédure des déficits excessifs.

Ainsi, sauf circonstance exceptionnelle et temporaire, le déficit public

d'un Etat membre ne doit pas dépasser 3% du PIB national. Par ailleurs,

la dette ne doit pas dépasser 60% du PIB.

Au niveau local, ces exigences se traduisent par le respect de

l'équilibre budgétaire, puisque les collectivités

territoriales ne peuvent voter de lois de finances. Aussi, l'article L1612-4 du

CGCT prévoit que chacune des deux sections soit votée en

équilibre, et que chaque recette ou dépense soit inscrite au

budget selon le principe de sincérité. Comme l'a exigé le

Conseil d'Etat dès 1994, cet équilibre doit être

réel au moment de l'adoption du budget44.

Il est une condition de la légalité d'une

délibération budgétaire. Ainsi, après son vote, le

budget local doit être transmis au préfet pour qu'il y exerce son

contrôle de légalité, et un contrôle

budgétaire, en lien avec la chambre régionale des comptes, qu'il

peut saisir pour avis.

Outre ces contraintes budgétaires, les

collectivités sont aussi soumises à la règle

budgétaire contraignante dite « règle d'or » selon

laquelle l'emprunt ne peut servir l'équilibre budgétaire

puisqu'il ne peut couvrir que des dépenses d'investissement, et non de

fonctionnement.

Enfin, le législateur peut aussi assujettir les

collectivités à des obligations et à des charges tant

qu'elles « répondent à des exigences constitutionnelles

ou concourent à des fins d'intérêt général,

qu'elles ne méconnaissent pas la compétence propre des

collectivités concernées, qu'elles n'entravent pas leur libre

administration et qu'elles soient définies de façon suffisamment

précise quant à leur objet et à leur portée

»45.

Cependant, cette dernière restriction est portée

par le Parlement, et non par l'Etat entendu au sens du gouvernement.

Néanmoins, les autres exemples permettent d'introduire la

réalité de la tutelle de l'Etat sur les collectivités

territoriales (Section 1), dont les actions sont muselées par les

différentes stratégies et contraintes qu'il impose (Section

2).

44 Conseil d'Etat, Braun - Ortega - Buisson, 27 mai

1994

45 Conseil constitutionnel, Décision n°

2018-727, QPC, Commune de Ploudiry, 13 juillet 2018

22

Section 1 : L'utopie balayée d'une absence

de tutelle de l'État sur les collectivités territoriales

L'absence de tutelle de l'Etat sur les finances locales est

une illusion nécessaire pour exercer son rôle d'Etat «

normateur » (I), et lorsqu'il intervient en tant que régulateur

(II).

I. Une tutelle nécessaire de l'Etat «

normateur »

Le Parlement édicte les lois. Néanmoins, les

politiques publiques sont souvent décidées au niveau national.

Comme elles ne peuvent être pilotées au niveau central, leur mise

en oeuvre doit intervenir au niveau décentralisé. Cependant,

toutes ces règles ont un coût pour les collectivités, que

l'Etat se doit de compenser : on parle de poids des normes (A). De même,

lorsqu'il décide de réformes fiscales, cela a une influence

conséquente sur les budgets des collectivités territoriales.

Là encore, et afin de leur permettre de respecter les règles

auxquelles elles sont soumises, l'Etat se doit d'intervenir (B).

A. La tutelle de l'Etat exprimée à travers

son pouvoir réglementaire

Le pouvoir normatif c'est-à-dire le pouvoir

d'édicter des normes, est composé du pouvoir législatif,

qui appartient au Parlement, et du pouvoir réglementaire, qui appartient

au gouvernement.

En effet, l'article 21 de la Constitution dispose que le

Premier Ministre exerce le pouvoir réglementaire. Celui-ci lui permet de

prendre des actes exécutoires aux dispositions générales

et impersonnelles. Il faut noter que l'article 72 alinéa 3 de la

Constitution reconnait également un pouvoir réglementaire aux

collectivités territoriales. Néanmoins, si celui du Premier

Ministre est autonome et originel, celui des collectivités territoriales

est secondaire et résiduel.

Effectivement, le Conseil d'Etat l'avait souligné

dès 1996, dans son arrêt dit « Département de la

Loire »46, en estimant que le Premier ministre pouvait

intervenir pour fixer les modalités de distribution des aides sociales,

rendant par là le pouvoir local subordonné au sien. Le Conseil

Constitutionnel, lui l'a exprimé dès 2002, au sein de sa

décision portant sur la loi relative à la Corse, en

considérant que « le pouvoir réglementaire dont dispose

une collectivité territoriale dans le respect des lois et des

règlements ne peut s'exercer en dehors du cadre des compétences

qui lui sont dévolues par la loi »47.

Dès lors, l'Etat, entendu au sens du gouvernement, peut

prendre des mesures ayant des conséquences sur les collectivités

territoriales. Pour mesurer l'effet de ces normes, le Conseil national

d'évaluation des normes a été créé par la

loi du 17 octobre 201348. Instance issue du Comité des

46 Conseil d'État, 4 / 1 ssr, 01 avril 1996,

141958

47 Conseil constitutionnel, décision n°

2001-454 DC du 17 janvier 2002 sur la loi relative à la Corse

(considérants 12 et 13)

48 Loi n° 2013-921 du 17 octobre 2013 portant

création d'un Conseil national d'évaluation des normes

applicables aux collectivités territoriales et à leurs

établissements publics

23

finances locales, il est chargé d'émettre un

avis sur les conséquences financières des mesures

réglementaires de l'Etat créant ou modifiant des normes

obligatoires auxquelles sont soumis les collectivités territoriales et

les établissements publics de coopération intercommunale.

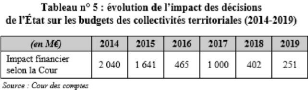

En parallèle, la Cour des comptes réalise

également des analyses d'impact des décisions de l'Etat sur les

budgets des collectivités territoriales, comme le montre le tableau

ci-après :

Ce tableau permet de faire le constat simple d'une diminution

de l'impact financier des décisions de l'Etat sur les budgets des

collectivités territoriales entre 2014 et 2019. Ainsi, il doit avoir

été divisé par dix en cinq ans.

Or, en 2015, dans son rapport public annuel consacré

aux finances locales, la Cour des comptes a considéré que

l'évaluation de l'impact des normes sur les collectivités locales

devait être améliorée.

Sur le fondement de ces recommandations, le Premier ministre a

adopté une circulaire le 26 juillet 201749, connue pour avoir

introduit ce que l'on nomme la « règle du deux pour un

».

Cette dernière « permet à ce que toute

nouvelle norme réglementaire soit compensée par la suppression

ou, en cas d'impossibilité avérée, par la simplification

d'au moins deux normes existantes »50.

Cette circulaire semble avoir eu l'effet escompté

puisque comme le souligne la Cour des comptes « L'impact sur le budget

des collectivités locales des décisions de l'État («

normes ») est plus faible en 2018 que les années

précédentes. »51

Par exemple, la Cour a pu constater « un effet quasi

nul des décisions de l'Etat sur la masse salariale des

collectivités en 2018 »52, à la suite d'un

report des contrats de plan Etat-région, et d'un gel du point

d'indice.

Si la tendance semble être à la baisse du

coût des décisions de l'Etat sur les budgets des

collectivités territoriales, favorisant ainsi la maitrise de leurs

dépenses par les collectivités, il faut admettre que les

conséquences des décisions nationales varient selon les

catégories de collectivités territoriales et dépendent des

modalités de leurs mises en oeuvre.

49 Circulaire du 26 juillet 2017 relative à la

maîtrise du flux des textes réglementaires et de leur impact

50 Circulaire du 26 juillet 2017 relative à la

maîtrise du flux des textes réglementaires et de leur impact

51 Cour des comptes, Rapport sur la situation

financière et la gestion des collectivités territoriales et de

leurs établissements publics, septembre 2018, page 13

52 Cour des comptes, Rapport sur la situation

financière et la gestion des collectivités territoriales et de

leurs établissements publics, septembre 2019, p. 29

24

Dès lors, la stratégie locale est

confisquée par la stratégie nationale. Cette tutelle, ou

plutôt cette incidence de l'Etat sur les budgets locaux est

renforcée par l'expression de son pouvoir fiscal. En effet,

comparé à celui de l'Etat, le pouvoir fiscal des

collectivités territoriales est, au même titre que leur pouvoir

normatif, résiduel et secondaire (B).

B. La tutelle de l'Etat exprimée à

travers son pouvoir fiscal

La fiscalité locale comprend une part d'impôts

directs, et une part d'impôts indirects. La première est

versée par le contribuable, qui endosse également le rôle

de redevable, tandis que la seconde est versée par deux acteurs

différents : le contribuable, et le redevable.

La fiscalité locale représente une part

déterminante des ressources des collectivités territoriales. En

2019, les recettes fiscales des collectivités territoriales

représentaient 151,6 milliards d'euros, contre 34,5 de compensations

financières (dotations).

Or, comme l'a rappelé le Conseil constitutionnel dans

sa décision du 29 décembre 200953, les

collectivités territoriales ne disposent pas d'autonomie fiscale : ce

sont les lois de finances qui déterminent les règles qui sont

applicables aux finances locales.

Néanmoins, les collectivités disposent de

certaines marges de manoeuvre puisque la loi du 10 janvier 198054

les autorise à voter le taux des quatre taxes directes. Toutefois, au

gré des réformes du panier fiscal des collectivités

territoriales, celles-ci constatent une perte progressive de leur

faculté. Ainsi, cette dernière est aujourd'hui restreinte aux

seules communes, EPCI, et départements. De cette façon, l'Etat

met en place une sorte de mutualisation des services.

Actuellement, ce sont les directions des services fiscaux qui

fixent les bases d'imposition des quatre taxes directes, et l'Etat qui

décide de la variabilité des prix, à travers les

revalorisations annuelles fixées par lois de finances.

En parallèle, la fiscalité des

collectivités territoriales est très encadrée, notamment

par la mise en place d'impositions partagées. Cela donne des

résultats ambigus avec des assiettes fixées localement, sur

lesquelles s'applique un taux national. C'est le cas de la redevance des mines,

qui est partagée entre la commune et le département. Cette

répartition bipartite souffre d'une distinction supplémentaire

puisque pour les communes, il faut encore partager le produit reçu selon

que le territoire reçoit l'exploitation, ou l'extraction des minerais.

Enfin, une partie est versée à un fonds national de

répartition.

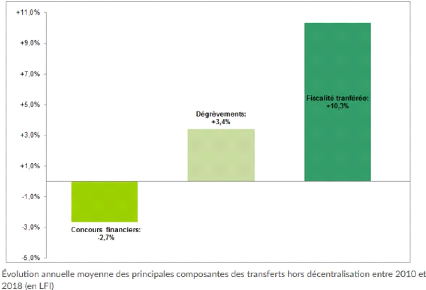

Néanmoins, et comme le démontre la Cour des

comptes, « les produits de la fiscalité

transférée par l'État aux collectivités locales ont

augmenté de 2,1 Md€ en 2017, soit de 6,2 % après 3,9 % en

2016. »55 Cela peut s'expliquer par une volonté de

compensation de la baisse de ses transferts financiers, couplée à

celle d'accorder plus de semblant d'autonomie aux collectivités.

En effet, le diagramme ci-dessous montre que les concours

financiers ont eu tendance à diminuer entre 2010 et 2018, tandis que les

dégrèvements ont connu une évolution annuelle

supérieure au montant de la diminution des concours financiers.

Probablement pour compenser les conséquences de ces diverses

décisions, l'Etat a augmenté la part de fiscalité

transférée dont bénéficient les

collectivités territoriales.

53 Décision n° 2009-599 DC du 29

décembre 2009, Loi de finances pour 2010

54 Loi n° 80-10 du 10 janvier 1980 portant

aménagement de la fiscalité directe locale.

55 PLF 2019, Jaune budgétaire

25

Pourtant, cette évolution prouve que les

collectivités territoriales restent des majeures sous contrôle de

l'administration. Il faut distinguer le contrôle de la tutelle. Ainsi, la

tutelle de l'Etat sur les collectivités territoriales pourrait

être définie comme le régime juridique visant à

protéger leurs patrimoines lorsqu'elles ne disposent plus de la

capacité de le faire. En ce sens, il s'agirait d'agir en leur nom et

pour leur compte. Le contrôle, lui, permet à l'Etat d'intervenir,

après que les collectivités ont agi comme bon leur semblait.

Toutefois, le tableau permet d'introduire l'idée selon

laquelle l'Etat peut influer les comportements des collectivités

territoriales et ce, à travers deux types d'action. D'abord, il peut

supprimer ou réformer les impôts locaux. Ensuite, il peut

procéder à des dégrèvements, c'est-à-dire

à des réductions totales ou partielles d'impôts. Ces

décisions ont forcément des conséquences sur les budgets

des collectivités locales, et notamment leur partie « recette

».

Par exemple, en juillet 2009, l'Assemblée nationale

écrivait que la réforme de la fiscalité locale des

entreprises entrainerait, pour les collectivités locales, « une

perte considérable de produit fiscal, supérieure à 27

milliards d'euros »56.

Un autre exemple est celui de la taxe d'habitation. En effet,

l'Etat a décidé d'une suppression progressive de cette taxe,

perçue par les communes, pour 80% des contribuables en 2020. La

suppression sera totale pour 2023. Or, elle ne sera remplacée par aucun

impôt. Pour les communes, les conséquences pourraient se faire

ressentir fortement, mais elles devraient disposer de la part

départementale de la taxe foncière. Le risque de

déséquilibre budgétaire est alors supporté par le

département qui, lui, disposera d'une part de la taxe sur la valeur

ajoutée.

Comme le montre ce raisonnement, souvent, pour compenser de

tels dégrèvements, l'Etat tente d'atténuer la perte subie

par les collectivités, par le biais d'autres recettes fiscales. La

décision

56 Rapport d'information déposé en

application de l'article 145 du règlement relatif aux relations

financières entre l'État et les collectivités

territoriales, par la Commission des finances, de l'économie

générale, et du contrôle budgétaire, et

présenté par MM. Jean-Pierre BALLIGAND et Marc LAFFINEUR, 21

juillet 2009

26

d'attribution de ces ressources ne tient qu'à lui.

Parfois, et selon le principe de compensation, il n'a d'autre choix que celui

d'augmenter la part de ses dotations à destination des

collectivités territoriales (II).

II. La tutelle indirecte de l'Etat passant par ses

dotations

Les recettes des collectivités territoriales sont

constituées d'une part de ressources fiscales, mais aussi de concours

financiers de l'Etat. En effet, depuis 1996, il existe une « enveloppe

normée » qui regroupe les différents concours de l'Etat,

dont le principal est la dotation globale de fonctionnement, aussi

appelée DGF.

Généralement, les dotations de l'Etat

s'inscrivent dans une logique de compensation visant à stabiliser les

budgets locaux. Par exemple, elles peuvent être créées pour

donner suite à la suppression d'un impôt local.

Certaines permettent d'influer l'action des

collectivités territoriales en faveur de politiques

déterminées : ce sont des dotations forfaitaires (A). D'autres

ont vocation à réduire les inégalités de ressources

des collectivités : on parle de dotations de péréquation

(B).

A. Un encadrement indirect passant par les dotations

forfaitaires

Les dotations de l'Etat représentent 30% des ressources

des collectivités territoriales. Ce sont des «

prélèvements opérés sur le budget de l'Etat et

distribués aux collectivités »57.

Il existe toute sorte de dotations, comme des dotations de

compensation, qui compensent les transferts de compétences de l'Etat aux

collectivités territoriales, ou encore les exonérations et les

dégrèvements dont il décide. Mais, la contribution la plus

importante de l'Etat est la dotation globale de fonctionnement.

Créée en 1979, son montant n'a cessé de

baisser ces dernières années, reflétant ainsi la nouvelle

politique de l'Etat, à savoir une diminution de ses concours financiers.

Ainsi, elle était de 40 milliards d'euros en 2014, et est passée

à 26 milliards en 201958. Et pourtant, beaucoup s'accordent

à parler d'une stabilité de la DGF.

Si le mouvement de décentralisation ne semble pas

connaitre de ralentissement, les contributions de l'Etat en faveur des

collectivités territoriales se font de plus en plus rares. Or, de telles

décisions ne peuvent qu'avoir des conséquences sur les budgets

des collectivités territoriales, et surtout leurs dépenses.

En effet, en agissant sur leurs ressources, l'Etat pourra

inciter les collectivités à réduire leurs dépenses.

Dès lors, si leurs dépenses augmentent, mais que leurs ressources

baissent, elles vont devoir trouver des solutions, et bien souvent, c'est vers

une restriction de leurs dépenses d'investissement que tendent leurs

choix.

57 Franck WASERMAN, « Contractualisation

financière et libre administration des collectivités

territoriales », Constitutions, 2018, p. 271

58 PLF 2019, Jaune budgétaire

27

Ainsi, comme l'a remarqué la Cour des comptes, «

la réduction des dotations de l'État a eu un effet plus

puissant et immédiat sur les dépenses d'investissement, qui ont

reculé de 11 % entre 2013 et 2017, que sur les dépenses de

fonctionnement qui ont seulement été ralenties. »59

En réalité, et comme elle le souligne

également, « la baisse de la DGF a provoqué une

inflexion sensible de l'évolution des dépenses de fonctionnement

», puisque les collectivités paraissent orienter leurs efforts

vers l'équipement local, perçu comme une véritable

variable d'ajustement.

Par ricochet, et afin de permettre aux collectivités de

se soumettre à leur règle d'or, la réduction de la part

forfaitaire de la DGF a eu pour effet d'augmenter la part des dotations de

péréquation (B).

B. Un encadrement direct passant par les dotations

de péréquation

Selon l'article 72-2 de la Constitution, « la loi

prévoit des dispositifs de péréquation destinés

à favoriser l'égalité entre les collectivités

territoriales. »

La péréquation est donc un principe à

valeur constitutionnelle, qui consiste à atténuer les

disparités de ressources entre les collectivités territoriales.

Pour les communes, l'article L2313-1 du CGCT fixe une liste de onze ratios sur

lesquels doit se fonder l'Etat pour leur garantir une adéquation entre

leurs ressources et leurs charges. Il peut s'agir de contraintes

géographiques, humaines, ou économiques.

Ces dernières années, la part de la DGF

consacrée à la péréquation est en constante

croissance, ce qui peut s'expliquer par la baisse de sa part forfaitaire. En

effet, les communes ont pu bénéficier d'une hausse de la dotation

de solidarité urbaine, tandis que le département a

bénéficié d'une dotation de péréquation

urbaine, et d'une dotation de fonctionnement minimale.

Il convient de distinguer la péréquation

horizontale, grâce à laquelle l'Etat verse une somme à une

collectivité, après l'avoir prélevé à une

autre, de la péréquation verticale, dans laquelle le montant de

la dotation est calculé en fonction de ses potentiels financier et

fiscal.

Le potentiel fiscal est le rapport de l'ensemble des

impositions par habitant, tandis que le potentiel financier est

constitué des ressources propres auxquelles on ajoute la DGF.

Pour la péréquation horizontale, comme l'argent

passe toujours par un fonds national, il n'y a pas de tutelle exercée

par une collectivité territoriale sur une autre. Ce fonds a

été créé par la loi du 28 décembre

201160 qui impose aux communes et EPCI dont le potentiel financier

est nettement supérieur à celui de leur strate de l'alimenter.

Légitimement, la péréquation semble

être une contrainte pour les collectivités les plus riches. Comme

le résume Frédéric LAFARGUE, celles-ci sont «

amenées à être dépossédées d'une

partie de leurs ressources »61 au bénéfice

des autres. Pour ce Professeur, le dispositif va à l'encontre même

du principe d'autonomie financière.

59 Cour des comptes, « Les finances publiques

locales 2019, Fascicule 2 », Rapport sur la situation financière et

la gestion des collectivités territoriales et de leurs

établissements publics, septembre 2019

60 Loi n° 2011-1977 du 28 décembre 2011 de

finances pour 2012

61 Frédéric LAFARGUE, Maître de

conférences HDR en Droit public, à la Faculté de Droit de

Pau, « La Constitution et les finances locales », Nouveaux

cahiers du Conseil constitutionnel (n°42), janvier 2014

En effet, les libertés locales se retrouvent

entravées en ce qu'il revient à l'Etat de définir les

modalités de la péréquation, ne laissant aucune marge de

manoeuvre aux collectivités territoriales.

La seule limite, apportée par le Conseil

constitutionnel lors d'une QPC en date du 29 juin 201262,

réside dans la restriction des ressources des collectivités au

point de dénaturer leur principe de libre administration.

En réalité, les efforts de

péréquation n'ont pas permis de réduire les écarts

de situation des collectivités territoriales. Pire encore, les espoirs

de réduction des dépenses portés par l'Etat ont

été anéantis. Voilà pourquoi il a dû adopter

des stratégies contraignantes, afin de mieux gérer le budget des

collectivités territoriales (Section 2).

28

62 Conseil constitutionnel, décision

n°2012-255/265 QPC, 29 juin 2012, considérant 7

29

Section 2 : L'odyssée malmenée des

collectivités territoriales face aux stratégies et contraintes

de l'État

Les collectivités territoriales disposent de nombreuses

ressources. Si la plupart sont définitives (les taxes, les concours

financiers de l'Etat, et les ressources propres), d'autres sont au contraire

temporaires. En ce sens, les collectivités doivent les rembourser : il

s'agit des ressources issues de l'emprunt. La spécificité de

l'emprunt tient en ce qu'il ne peut être utilisé que pour des

dépenses d'investissement. Elle permet d'avancer que l'Etat peut limiter

la liberté de dépenses des collectivités, en ce qu'il peut

les obliger à attribuer telle ressource à un type de

dépense donné.

D'ailleurs, si les origines de leurs ressources sont

nombreuses et variées, elles disposent de moins en moins de marges de

manoeuvre, puisque l'Etat souhaite les soumettre à sa politique de

réduction des dépenses publiques.