SECTION II. LA VIE D'UNE SOCIETE COTEE

La performance des introductions en bourse à

court et à long terme est un

problème dont nombre d'études ont fait

l'objet. Certains auteurs pensent que la performance des

sociétés introduites est inférieure à celle

des autres firmes (Loughran et Ritter, 1995), ce qui ne facilite pas la

décision pour une entreprise de s'introduire. D'autres études

soulignent le fait que les résultats des études diffèrent

sensiblement en fonction de

la méthodologie employée et qu'on ne

peut arriver à la conclusion que la sous performance

observée est effective (Brav, 2000).

Il faut tout de même reconnaître qu'en

fonction de l'approche adoptée, la valeur

de l'entreprise peut se révéler

différente, les sociétés fermées (non

cotées) n'étant pas

54

évaluées sur les mêmes critères

que les sociétés ouvertes (cotées) comme l'indique

le schéma ci-après :

Valeur d'une société

COMPTABLE

BOURSIERE

SECTEUR & ECONOMIE

Objectif :

V Ratios & Chiffres

Clefs

V Actif Net

V Cash-Flows

Estimation du goodwill : le haut du bilan (souvent pour vente

de société)

Le bas du bilan. Subjectif :

V Management

V Leadership

Mathématique (Méthode de Bates, de Gordon-

Shapiro)

V Liquidité

V Transparence

V Bénéfice par action

V Proportion de la distribution des dividendes par rapport au

résultat

V Price earning ratio

V Rating

V Analyse graphique

V Activité générale

V Consommation des ménages ou des entreprises

V Performance de l'entreprise vis à vis de celles

du

secteur ou du pays

V Cours de la devise si l'entreprise travaille à

l'international

V Avantages

comparatifs et stratégiques

Schéma 1 : Détermination de la valeur d'une

entreprise

Aujourd'hui une introduction sur un marché financier

constitue une étape majeure dans la vie d'une entreprise. Ses

dirigeants en attendent, une fois passés les obstacles

réglementaires et financiers incontournables, des retombées

très conséquentes dans l'un ou l'autre des domaines suivants.

55

Certains souhaitent en priorité améliorer

le dynamisme de l'entreprise en remobilisant ses salariés et

en acquérant un prestige, une notoriété et une

image de

marque plus grands.

D'autres cherchent l'accroissement des possibilités de

financement, en renforçant les fonds propres de la

société, et en ayant une stratégie financière plus

stable, soit un soutien

à leurs programmes de développement.

D'autres encore y voient la possibilité d'avoir une plus

grande liquidité des titres et un renouvellement, voire un

élargissement de l'actionnariat.

Enfin les motivations peuvent également

être de favoriser les opérations de

croissance externe, ainsi que d'améliorer la valeur

ajoutée des sociétés introduites.

Toutefois, la valeur de la société cotée

sera désormais sa capitalisation boursière, et sera donc

tributaire de son cours en bourse. C'est pourquoi il sera

important de comprendre comment s'opère la cotation sur la

plateforme boursière de Douala et d'inventorier les actions que

la société devrait mener pour envoyer un signal positif

au

marché financier et maintenir ainsi ses cours à des

seuils profitables ; car il ne faudrait pas

perdre de vue que si la bourse offre l'opportunité de se

procurer de nouvelles sources de financement et d'accroître sa

notoriété, elle a également le revers de

sanctionner

immédiatement tout dysfonctionnement en provenance de

la société dont les titres sont admis à la cote.

A. Cotations et transactions boursières

La cotation des valeurs mobilières est une

opération consécutive à celle de la

négociation qui elle, consiste sur une plateforme

informatisée, à insérer les ordres dans la

mémoire centrale qui gère les

procédés de cotation.

1. Le système de négociation du DSX

La négociation sur la plateforme du DSX est le fait des

PSI, qui agissent généralement pour

le compte des donneurs d'ordres, qui se trouvent être leur

clientèle.

56

Douala Stock Exchange met à la disposition des

Prestataires de Services d'Investissement un système de

négociation assisté par ordinateur. L'introduction des

ordres sur le système de négociation par les Prestataires

de Services d'Investissement s'effectue par une saisie manuelle sur

des équipements dits stations de négociation. Ces

équipements sont implantés actuellement dans les locaux de la

Bourse.

L'ordre transmis au système de négociation

par un PSI fait l'objet d'une prise en charge

manifestée par un message horodaté

d'acquittement qui transfère à la Bourse la

responsabilité de l'exécution. Le système attribue

à tout ordre saisi un numéro d'ordre séquentiel par

valeur.

Le négociateur doit indiquer :

· Le sens de l'ordre (achat ou vente) ;

· la quantité des titres ;

· le prix (ordre au mieux ou à prix limité)

;

· la validité de l'ordre.

Les ordres introduits dans le système de

cotation, peuvent être valables soit à date

déterminée, soit à validité fin de mois par

défaut. A l'échéance de sa validité, l'ordre

est éliminé automatiquement du système de

négociation.

Les ordres paramétrés au DSX sont des ordres

à prix fermés, encore appelés ordres à cours

limite et les ordres au mieux.

Les ordres à cours limites comprennent une indication de

cours.

- S'il s'agit d'une vente, cette limite s'exprime comme le

minimum de FCFA par titre que le vendeur souhaite recevoir pour le

dessaisissement de ses actifs financiers.

- Si c'est un ordre d'achat, c'est le prix maximum par

titre que I'acheteur est disposé à payer pour

acquérir ces titres.

Les ordres au mieux : les ordres sans limitation de cours ne

spécifient pas de cours minimal

à la vente ou maximal à I'achat. Le

client accepte de se voir appliquer le cours qui sera calculé

sur le marché. Cet ordre s'analyse comme « au mieux des

capacités du marché » et non pas comme « au mieux des

intérêts du client ». Ainsi, le client est certain de voir

son ordre exécuté mais pas forcement en totalité, pour

autant qu'un cours ait pu être calculé

sur le marché. Les ordres d'achat au mieux ont

priorité sur les ordres d'achat dont la limite

est strictement supérieure ou égale au cours

coté. Les ordres de vente au mieux ont

57

priorité sur les ordres de vente dont la limite est

strictement inférieure ou égale au cours coté.

2. Les systèmes de cotation

La cotation (Détermination du cours d'une valeur

par le jeu de l'offre et de la demande des investisseurs) peut se faire

suivant quatre modèles :

a) La criée

C'est un mode de cotation manuel où la bourse joue un

rôle semblable à celui d'un commissaire priseur et adjuge le

titre au plus offrant. Les cambistes interviennent lors des séances

de négociation pour le compte des investisseurs.

b) Le gré à gré

C'est un marché non organisé où les deals se

concluent en bilatéral.

c) Le fixing

Ce mode de cotation entièrement informatisé calcule

le prix d'équilibre sur la base des ordres enregistrés en

mémoire et retient comme cours, le prix qui rapproche le

maximum de quantités, qui maximise les transactions.

d) La cotation assisté en continu

C'est un autre mode de fixing ininterrompu, en continu.

3. Le processus de cotation du DSX

Le processus de cotation mis en place par Douala

Stock Exchange est une cotation informatisée par Fixing dont les

principes pratiques de détermination des cours sont

successivement appliqués à I'ensemble des ordres

centralisés sur la feuille de marché, et concernent :

- Maximisation des échanges ;

58

- Minimisation de la quantité résiduelle ;

- Minimisation de I'écart de cours.

· La maximisation des échanges

Dans I'intérêt du marché, des clients

et des opérateurs, il conviendra de rechercher le niveau de

cours qui permet d'échanger le maximum de titres, parmi les cours

possibles et compte tenu des règles de gestion d'écart de cours

entre deux séances. Le premier critère

ne permettant pas de déterminer le cours, il convient

d'analyser le deuxième critère.

· La minimisation de la quantité

résiduelle

La quantité résiduelle est la quantité

de titres non satisfaite à un niveau de cours donné.

Elle est obtenue en soustrayant du cumul des titres à I'achat le cumul

des titres à la vente.

Ce faisant, plus le résultat est élevé, plus

le nombre de titres non satisfaits est important. Le

deuxième critère ne permettant pas non plus de

déterminer le cours. II convient donc de recourir au troisième

critère.

· La minimisation de I'écart de cours

Les deux premiers critères n'ayant pas permis la

détermination d'un cours de cotation, il faut donc

considérer que les deux cours sont équivalents, et de

même qualité. On retiendra par conséquent le cours

le plus proche du cours de référence, puisque rien ne

permet de justifier un écart de cours plus important.

Au début de chaque processus de cotation, il y

a un transfert automatique des ordres vers la boîte de cotation.

Cette boîte de cotation, qui est en fait un fichier

informatique, sert de support à la confrontation des ordres

d'achat et de vente, ce qui permet la détermination du cours

d'équilibre. Durant ce processus de cotation, aucun ajout d'ordre,

ni annulation, ni modification n'est possible.

Le cours ayant été déterminé selon

les principes ci-dessus, les clients peuvent en vérifier les conditions

d'exécution, notamment :

- le cours appliqué,

- le nombre de titres répondus.

59

Les trois cas de figure suivants pourront se présenter

:

· Les ordres totalement exécutés

Sont réputés totalement exécutés les

ordres suivants :

- les ordres à I'achat présentant une limite

supérieure au cours coté ;

- les ordres à la vente présentant une limite

inférieure au cours coté.

· Les ordres partiellement exécutés

Les ordres peuvent éventuellement être partiellement

exécutés :

- soit certains ou tous les ordres d'achat exactement

limités au cours coté;

- soit certains ou tous les ordres de vente exactement

limités au cours coté.

· Les ordres non exécutés

Sont réputés non exécutés les ordres

suivants :

- les ordres à I'achat présentant une limite

strictement inférieure au cours

coté ;

coté.

- les ordres à la vente présentant une

limite strictement supérieure au cours

B. La communication financière des entreprises

cotées

La communication financière des entreprises cotées

revêt une importance

croissante. De plus en plus étroitement

mêlée à la communication institutionnelle, elle fait partie

de la stratégie globale des entreprises et répond, dans

la majorité des cas, à un objectif de valorisation du

titre. Cette communication financière doit faire face à

un environnement socio-économique essentiellement mouvant. Elle a

pour but de favoriser l'appréciation du cours du titre de sa

société et de diversifier son actionnariat. Au sein d'un cadre

réglementaire défini, cohérence et dynamisme sont

nécessaires à son efficacité.

Elle est confiée à des spécialistes

dotés d'une double compétence en finance et communication.

Le service chargé de cette mission est souvent méconnu.

Il occupe néanmoins une place fondamentale dans la

structure des multinationales. C'est une

60

interface entre la présidence du groupe et tous

les partenaires financiers de ce dernier :

actionnaires, investisseurs institutionnels, analystes

financiers, médias spécialisés.

Toutefois, la communication financière est

généralement très centralisée afin de

mieux contrôler la diffusion de l'information et

d'assurer l'unicité du message délivré. L'ensemble de

ces démarches, conjugué à la volonté

politique de fidéliser leur actionnariat, conduit les

sociétés à identifier des cibles de la

communication, présentant des besoins spécifiques qu'elles

s'efforcent de satisfaire en adaptant et en segmentant les

supports de leur communication.

La communication financière doit donc s'adapter aux

différents publics socioprofessionnels. Le but est de susciter les

paramètres selon lesquels l'entreprise veut être

appréciée par les marchés. L'information

économique a un impact certain sur le comportement du

marché et doit par conséquent être pesée et

distillée.

Une fois de plus, et dans un souci d'information et de protection

de l'investisseur,

la Commission des Marchés Financiers indique la

nature et la périodicité des publications qui doivent

être faites par les entreprises cotées sur la plateforme

boursière, ceci à la lumière des prescriptions de

l'acte uniforme OHADA relatif au Droit des

sociétés commerciales.

Ces publications peuvent être annuelles, semestrielles ou

ponctuelles. Les publications annuelles

Les sociétés dont les titres sont inscrits

à la bourse des valeurs doivent publier au journal

habilité à recevoir les annonces légales dans les

quatre mois de la clôture de l'exercice et quinze jours au

moins avant la réunion de l'assemblée

générale ordinaire annuelle des actionnaires, sous un titre

faisant clairement apparaître qu'il s'agit de projets non

vérifiés par les commissaires aux comptes :

1°) les états financiers de synthèse (bilan,

compte de résultats, tableau financier des ressources et emplois et

état annexé) ;

2°) le projet d'affectation du résultat ;

61

3°) pour les sociétés ayant des filiales

ou des participations, les états financiers de synthèse

consolidés, s'ils sont disponibles.

Dans les quarante-cinq jours suivant l'approbation des

états financiers de synthèse par l'assemblée

générale ordinaire des actionnaires, les documents suivants

doivent être publiés:

1°) les états financiers de synthèse

approuvés, revêtus de l'attestation des commissaires aux

comptes ;

2°) la décision d'affectation du résultat ;

3°) les états financiers de synthèse

consolidés revêtus de l'attestation des commissaires aux

comptes.

Toutefois, si ces documents sont exactement identiques

à ceux publiés précédemment, seul un avis,

faisant référence à la première insertion et

contenant l'attestation du commissaire aux comptes, est publié dans un

journal habilité à recevoir

les annonces légales.

Les publications semestrielles

Les sociétés dont les titres sont inscrits

à la bourse des valeurs doivent, dans les

quatre mois qui suivent la fin du premier semestre de

l'exercice, publier dans un journal habilité à recevoir les

annonces légales de ces Etats parties un tableau

d'activités et de résultat ainsi qu'un rapport

d'activité semestriel accompagné d'une attestation du

commissaire aux comptes sur la sincérité des informations

données.

Le tableau d'activité et de résultat indique le

montant net du chiffre d'affaires et

le résultat des activités ordinaires avant

impôt. Chacun des postes du tableau comporte l'indication du chiffre

relatif au poste correspondant de l'exercice précédent et

du premier semestre de cet exercice.

Le rapport d'activité semestriel commente les

données relatives au chiffre d'affaires et au résultat du premier

semestre. Il décrit également l'activité de la

société au cours de cette

62

période ainsi que l'évolution

prévisible de cette activité jusqu'à la

clôture de l'exercice. Les événements importants survenus

au cours du semestre écoulé sont également relatés

dans ce rapport.

Les sociétés établissant des

états financiers de synthèse consolidés sont tenues

de publier leurs tableaux d'activité et de résultat et leurs

rapports d'activité semestriel sous forme consolidée

accompagnés d'une attestation du commissaire aux comptes sur la

sincérité des informations données.

Les publications ponctuelles

Ces publications concernent notamment les franchissements de

seuils.

En effet, toute personne physique ou morale qui se

trouve, à un moment ou un autre, à détenir seul

ou de concert, une certaine fraction du capital ou de droit de vote

d'une société cotée doit déclarer le montant de sa

participation aux tiers.

Ces seuils de capital ou des droits de vote sont

fixés respectivement à 5%, 10%, 20%,

33,33% 50% et 66,67%.

Le détenteur des titres objet par ces

franchissements doit fournir une information claire, précise et

sincère des éléments suivants :

a) le nombre de titres précédemment détenus

par lui et leur nature ;

b) le nombre de titres ayant provoqué le franchissement

d'un des seuils fixés supra ;

c) s'il agit seul, de concert ou de bénéfice de son

groupe de société ;

d) ses objectifs sur les 12 mois à venir concernant la

société dont les titres sont détenus.

Le défaut de déclaration d'un

franchissement de seuil à la hausse ou à la baisse

entraîne la privation, pour 1 an, des droits de vote attachés aux

actions ayant entraîné le franchissement du seuil.

Toutes les informations visées ci-dessus doivent

être portées à la connaissance du public sous la

forme d'un communiqué de presse dont l'auteur s'assure de la

diffusion effective et intégrale, à ses frais et qui transmis

à la CMF préalablement à sa publication.

63

C- Le gouvernement d'entreprise cotée

Tout comme il est requis pour les sociétés

faisant appel public à l'épargne d'être

dotées d'un Conseil d'administration,

l'introduction en bourse constitue pour elles l'accession à

une plus grande démocratie et une plus grande surveillance de la

façon dont elles sont pilotées.

Le conseil d'administration des sociétés est

obligatoirement composé de trois

membres au moins et de quinze membres au plus lorsque les actions

de la société sont admises à la bourse de valeurs.

Les sociétés sont désormais

invitées par leurs actionnaires individuels à mieux

communiquer sur leurs administrateurs, notamment sur :

- les principaux mandats détenus ;

- le nombre d'actions détenues ;

- leur expérience ;

- leur rémunération.

Les actionnaires individuels préfèrent

généralement que les administrateurs se consacrent

principalement à leurs fonctions en limitant leur nombre de

mandats exercés.

Ils désirent également que les

sociétés fassent preuve de transparence en

matière

d'informations relatives aux avantages financiers des

administrateurs, sous forme d'actions

(stock options) ou de rémunération (jeton de

présence).

La première qualité d'un Conseil

d'administration se trouvant selon eux dans sa composition : des

administrateurs bien entendu intègres, comprenant correctement le

fonctionnement de l'entreprise, soucieux de l'intérêt de tous

les actionnaires, s'impliquant suffisamment dans la définition de

la stratégie et dans les délibérations pour

participer effectivement à ses décisions, qui sont

collégiales, pour ensuite les soutenir valablement.

Un Conseil doit ainsi être un savant dosage

de compétence, d'expérience et

d'indépendance au service de l'intérêt

de la société et de ses actionnaires. On ne saurait

trop insister sur la compétence et l'expérience qui

sont les qualités premières des administrateurs. Ils

doivent maîtriser les enjeux stratégiques des marchés

où intervient l'entreprise, ce qui implique qu'ils aient

une réelle connaissance de ses métiers. La

64

qualification d'administrateur indépendant

n'entraîne pas de jugement de valeur. Les administrateurs

indépendants n'ont pas de qualités différentes

de celles des autres administrateurs, qui feraient qu'ils agiraient

davantage dans l'intérêt des actionnaires. La qualification

d'indépendant ne vise que la situation objective d'un

administrateur qui est réputé ne pas avoir de conflit

d'intérêts potentiel avec la société.

La participation de plus en plus active sur le

marché camerounais d'investisseurs privés et le

développement de l'actionnariat grand public issu des privatisations ont

obligé

les sociétés à une plus grande

transparence sur le mode de management. Cette demande est aujourd'hui

relayée par les actionnaires individuels.

Pour leur part, les sociétés n'ont pas encore

pris toute la mesure de l'influence de la pratique du gouvernement

d'entreprise sur l'opinion des marchés financiers. Certaines

sociétés estiment que la manière dont les

représentants des actionnaires exercent le pouvoir n'a pas à

être connue.

D. INFLUENCES DE L'ENVIRONNEMENT DES ENTREPRISES COTEES

La complexité de l'environnement de l'entreprise

cotée est le fruit de l'imbrication

de diverses influences qu'elle subit.

Ainsi, cet environnement non seulement oriente les

démarches stratégiques de l'entreprise, mais conduit aussi,

d'une manière plus insidieuse, certaines sociétés

à des pratiques de communication financière plus accrue et

à plus grande transparence dans leur gestion. C'est pour tenter de

comprendre ces procédés et les variations des cours,

qu'il faut considérer les différentes influences qui jonchent le

sentier économique que parcourt l'entreprise quotidiennement. Chaque

événement touchant de peu ou de loin l'entreprise aura

potentiellement un impact sur sa valorisation boursière.

Par environnement interne, il faut entendre les

stratégies de l'entreprise et ses caractéristiques internes.

Ainsi, la personnalité des équipes de management et de

gérance,

la motivation salariale, les produits et services

proposés, la localisation des locaux, l'atmosphère de

travail, sont autant de facteurs qui influencent le fonctionnement des

sociétés et leurs stratégies. Il est souvent

nécessaire de considérer tous ces facteurs dans des

65

processus d'investissement. Par exemple, la création

d'entreprise où l'environnement interne peut prendre une importance

toute relative, tout autant que le projet lui-même.

Par environnement externe, on intègre

l'environnement gravitant autour de l'entreprise. En effet, toutes

les entreprises s'inscrivent dans un secteur, des normes, des

règles et des procédures qui leurs sont propres. Bien

qu'à un instant donné, certaines

méthodes donnent une photographie de la

réalité économique d'une entreprise, elle ne sera pas

forcément corrélée à la rationalité des

investisseurs, ni aux incertitudes de marché. C'est pour cette raison

et pour encore mieux comprendre et appréhender les influences

que l'analyse de l'environnement externe reste inévitable.

1. Influences financières et droit de gestion

L'influence financière est corrélée

à l'influence de gestion sous forme de droit de vote (pouvoir

politique). Elles sont toutes deux dues, entre autres, à la

présence de l'entreprise sur les marchés boursiers. Le fait de

recourir aux marchés va amener la société

à connaître une double influence. La

première est d'ordre financier et la seconde d'ordre politique. Elles

correspondent toutes deux à l'influence interne. L'influence

externe est, quant à elle, relative à la pression de

marché exercée par les investisseurs, les analystes et

les différentes analyses de courbes.

En effet, il faut opérer une distinction entre les

investissements majoritaires et

minoritaires. Les investissements majoritaires correspondant

à une entrée dans le capital de

la société à hauteur de 10%

minimum, jusqu'à la totalité des titres, vont concourir

à la dilution du pouvoir politique des entreprises, tandis que

les investissements minoritaires vont simplement influer sur le cours et les

tendances du sous-jacent sans exercer une réelle influence sur le

fonctionnement de l'entreprise.

a. Influence interne

Les groupes s'introduisent en bourse en émettant des

actions et/ou des obligations. Les actions d'une manière

générale, ouvrent droit à des dividendes (par nature

instables)

et donnent aussi un droit de vote. Il s'agit pour une action

d'une quote-part de propriété

66

sur la dite société. Par opposition,

les obligations, dettes de la société, offrent un

rendement déterminé à l'avance mais aucun pouvoir de

gestion.

En acquérant des actions et par conséquent

des droits de vote, les investisseurs

majoritaires ont accès au Conseil d'Administration

et vont participer au déroulement de l'activité

économique de l'entreprise. Le Conseil d'Administration possède,

par nature, un caractère collégial.

On comprend ainsi l'enjeu qui s'établit entre

les actionnaires et les entreprises. En accédant au Conseil

d'Administration, les actionnaires majoritaires vont élire le

Président Directeur Général, en charge au nom des

actionnaires de la gestion de la société, de son

contrôle, de la définition de ses stratégies. Il

régit le tout en veillant à une ventilation correcte du

résultat, entre dividendes et mises en réserve. Le Conseil

d'Administration vise donc une transparence concernant la gestion

financière de l'entreprise.

Et, les entreprises, elles comptent sur le

marché pour leur apporter une source de financement autre que

les emprunts bancaires. C'est donc un besoin pour les entreprises

cotées d'être bien placées, attirant ainsi les

investisseurs qui représentent une manne financière non

négligeable.

La boucle est donc bouclée. Les entreprises

désireuses de se financer par ce biais vont tout mettre en

oeuvre pour rester attractives en terme d'investissement et, pour ce

faire, vont opter pour une redistribution importante des

bénéfices. Il faut cependant ajouter que la distribution

de dividende n'est pas le seul outil dont disposent les

entreprises. En effet, elles peuvent dans le cas d'une augmentation de capital

réserver cette dernière en priorité à leurs

actionnaires. De plus l'autre attrait de ce système est de limiter

l'entrée de nouveaux actionnaires dans le cercle de gouvernance.

b. Influence externe

L'influence externe se définit quant à

elle par rapport à la pression de marché exercée

par les investisseurs, les analystes indépendants ou les agences

de notation ainsi que les différentes analyses de courbes.

L'influence financière externe se base d'une part

sur les investisseurs minoritaires et de l'autre sur le

marché dans son aspect plus global.

Cependant, l'ensemble des logiques de marché

énoncées précédemment demeure vraie

(demande conditionnée par l'attrait de l'action et donc de

l'entreprise).

67

Mais, il s'agit ici d'un aspect plus global du

marché, moins inhérent aux démarches de l'entreprise

elle-même, bien qu'elles soient les déterminants principaux

de l'appréciation des cours.

i. Les actionnaires

Dans une démarche d'investissement de type

spéculatif, les critères entrant en ligne

de compte sont nombreux et dépendent de la connaissance du

secteur, de l'entreprise ou

de méthodes graphiques d'estimation des tendances

de cours. Toutes ces techniques sont utilisées par un grand nombre

d'investisseurs qui cherchent lors de leurs investissements à obtenir

une information fiable, qui sera source d'un taux de rendement

élevé. Ils vont alors sanctionner le cours en achetant ou

vendant les actions. Même s'ils n'entrent pas

majoritairement dans le capital des sociétés,

ces investisseurs jouent également un rôle dans le fixing du

prix de l'action en infléchissant le cours à la hausse ou

à la baisse. Ainsi,

les entreprises vont aussi tenter d'être les plus

attractives possibles.

ii. L'économie

L'économie exerce aussi une influence non

négligeable sur l'entreprise dans la

mesure où elle détermine par son

fonctionnement la demande des consommateurs, leurs propensions à

consommer, les politiques d'investissement des entreprise ou encore la

santé de l'économie. Quand les taux d'intérêt

baissent, les cours de la bourse augmentent

et inversement. Il faut ajouter à cela tous les

critères politiques, diplomatiques, culturels, sociaux ou encore

démographiques...

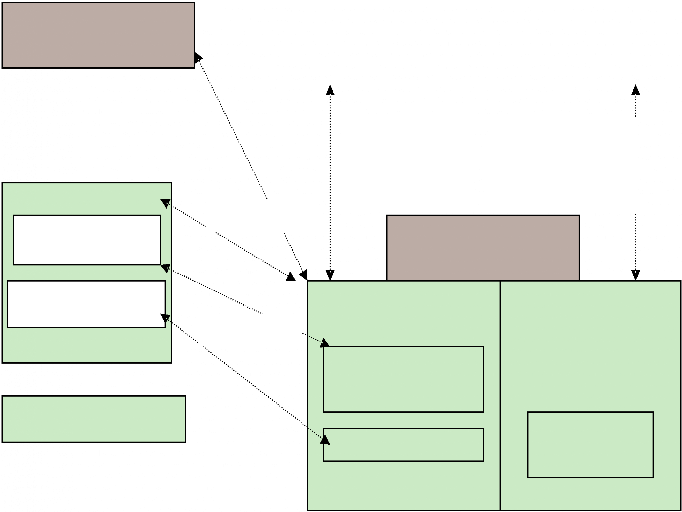

iii. Rating et analystes financiers

Les agences de notation des entreprises cotées,

ainsi que les analystes financiers jouent aussi un rôle non

moins important dans la détermination de la valeur des

placements en attribuant une note ou une estimation financière

à chaque société qui va influencer l'attrait des

produits financiers émis par cette entreprise. Pour ce faire,

ils vont estimer les entreprises sur plusieurs plans. Sur le plan

comptable (bilan et compte de résultat, ratio d'endettement...), et

le plan économique et sectoriel. Cela va influencer par exemple le

taux d'intérêt offert en rendement pour l'achat

d'obligations, mais aussi la demande, ainsi que le cours des actions.

Cependant, l'objectivité de ces agences et des

68

analystes est remise en cause dans le rapport Bouton sur

la gouvernance d'entreprise, puisque ces intervenants sont financés

par les entreprises qu'elles notent.

Clients particuliers

Sociétés commerciales

Clients institutionnels

Sociétés de gestion

Conseils

Analyses

financières Animations de marché

Fusions & acquisitions

Offres publiques Introduction en Bourse

Analystes financiers

(Buy side)

Etablissement financier

Gérant de FCP et SICAV

Compagnies d'assurances

Informations

Sociétés de Bourse

Analystes financiers

(Sell side)

Vendeurs actions

Banque

d'investissements

Banque d'affaires

Fonds de pension

Schéma 2 : Influences sur les analystes

financiers1

2. Influences stratégiques

L'influence stratégique, que nous entendons dans

un sens de concurrence, va aussi influer sur l'entreprise d'une

manière importante et forcer cette dernière à

rechercher en permanence des avantages stratégiques. Ces derniers

permettent une différenciation claire

vis-à-vis de ses concurrents. De plus, l'influence

stratégique peut aussi influer sur la volonté des entreprises

concurrentes de s'associer sous diverses formes (holding, joint

Venture,

1 La vie Financière, février 2003, p

19, « Peut-on refaire confiance aux analystes »

69

alliance, acquisition, fusion...) et cela pour

bénéficier d'une meilleure assise face à leurs

concurrents.

Du fait de la globalisation, de l'internationalisation

et par voie de conséquence de l'exacerbation de la pression

concurrentielle directe et indirecte commandant à l'entreprise une

recherche ininterrompue de compétitivité, elle est

amenée à une logique de croissance. Cette croissance

interne ou externe va être financée par l'autofinancement, les

emprunts et le marché. L'entreprise va aussi chercher

à augmenter ses parts de marché ou

tout du moins à les conserver.

Tous ces facteurs amènent l'entreprise à faire

des choix plus ou moins risqués. Ils vont aussi conduire l'entreprise

à une situation où la menace que représente

l'influence stratégique, obligera peut-être celle-ci à

réaliser des investissements.

3. Influences juridiques

Les influences juridiques sont nombreuses dans des domaines

variés et interviennent

à plusieurs niveaux dans l'entreprise. Au niveau

comptable, au niveau salarial, au niveau des matériaux et des

produits ou encore au niveau environnemental. Les règles de

Droit forment un véritable écran autour de

l'entreprise. Soutenues par un contexte de globalisation, il existe

de surcroît une imbrication des normes nationales, communautaires

et internationales. Un renforcement des règles

comptables cherche, au même titre que la

gouvernance d'entreprise, à retrouver la confiance des

investisseurs.

L'ensemble de ces règles de droit, que doivent

respecter les entreprises, est autant

de limitations qu'elles subissent. Elles sont aussi les garantes

d'une équité inter entreprises

et de la protection des salariés et des consommateurs.

Les normes comptables sont en train d'être

renforcées. En Afrique, les décisions sont orientées vers

le développement de normes communes et partagées par

l'ensemble des entreprises. Le but est de faciliter le contrôle

des comptes et la comparaison entre les différentes entreprises

qui utilisent le même système comptable.

70

4. Conséquences sur l'entreprise

Comme le prouve ce qui précède, les entreprises

cotées subissent diverses influences qui concourent toutes à

des actions différentes menées par les

sociétés. Les démarches actuelles mettent l'accent

sur la gouvernance d'entreprise et la convergence des normes comptables

afin d'éviter de nouveaux scandales. Cependant même si ces

systèmes veulent faciliter la comparaison des entreprises, il

n'en demeure pas moins que les outils d'estimation des

sociétés, visant la réalisation d'un investissement

et l'obtention d'un rendement important, tournent principalement

autour de deux méthodes que sont l'analyse financière

de l'entreprise et l'analyse boursière des cours.

Ces deux méthodes vont aider les investisseurs

quant à la prise d'une décision réfléchie

d'investissement. En effet, la pertinence de celles-ci vient de la

combinaison dividende et plus-value.

***

L'entreprise cotée s'inscrit dans un

environnement complexifié par nombres d'influences qui

n'empêchent pour autant le développement des

marchés financiers. L'interface visible qu'offrent ces entreprises

au public et à leurs actionnaires se résume alors

à des rapports de gestion et la publication des comptes

annuels ou des prévisions

(ventes, licenciement...). Ces informations, même si

leur crédibilité peut parfois être interrogée,

vont servir de soubassement à l'analyse fondamentale.

71

|