1.9 Le rôle des notations et processus de

crédit

1.9.1 Rôle des notations

Une notation est une évaluation de la

solvabilité d'un créancier spécifique. C'est en fait le

calcul de la probabilité de voir le preneur de crédit assurer le

remboursement du crédit contracté à terme.

Une PME qui intègre ce processus dans sa

démarche de crédit à notre sens s 'adaptera plus

facilement aux nouvelles conditions de Bale II.

Rappelons une fois de plus qu'il existe deux types de notations:

les notations internes et externes.

1 Spread: écart entre une obligation émise par une

entreprise et une obligation d'Etat à taux fixe. La somme est

constituée par une espérance mathématique du risque de

défaut de l'emprunteur et la prime de liquidité en cas de

défaut (coût de la négociation).

M.B. DIKABOU59

Les notations externes : elles sont publiées par

des agences spécialisées (citées dans la deuxième

partie, pilier I: méthode standard) et concerne très souvent les

grandes entreprises émettant des titres sur le marché financier.

Ce n'est pas l'objet de notre étude.

Les notations externes: elles sont attribuées

par les banques eux preneurs de crédits. Elles concernent

généralement les PME et les banques ayant optées dans la

détermination de leurs capitaux réglementaires l'approche IRB.

Pour procéder à la notation, la banque doit

entretenir des bonnes relations avec son client pour approcher

l'exhaustivité et la sincérité des informations

nécessaires à la notation. Elles collectent pratiquement les

informations par réception des états financiers et rapports

annuels des entreprises demandeuses de crédits. Les

établissements de crédits peuvent aussi (si besoin se fait

sentir) faire appel à des agences de renseignements privées pour

affiner l'information de leurs clients et alimenter au mieux leurs bases de

données.

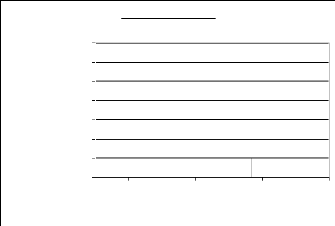

EXEMPLE DE RATING

350

300

250

Multiplicateur

en%

100

300

140

50

5 6 7

0 0,1 0,5 10

Rating (Figure 12)

200

150

50

0

Le graphique cicontre montre la manière dont les

entreprises sont notées pour estimer la probabilité de

défaillance de

chaque emprunteur. Si une entreprise se

voit attribuer une note de 5, on peut estimer la probabilité

de défaillance de ce profil de clients de la

manière suivante: sur une base de 1000, on aura

une probabilité de 50/1000=5%. Ce qui revient à

dire que ce profil a 5% de chance de tomber

en défaillance crédit. Sur un emprunt de 1 million

d'euros, la banque risque de perdre 50 000

euros. Cette somme est donc à couvrir par les fonds

propres réglementaires dans le cas où il

n'existe d'autres paramètres de risque.

En sus des éléments quantitatifs, entrent en

ligne de compte aussi des éléments qualitatifs tels la

qualité de l'équipe dirigeante, la forme juridique (suivant qu'on

soit société de personne ou SARL, EURL...) et la situation du

marché. Les deux types de données alimentent l'algorithme de

calcul pour déterminer la notation devant servir à évaluer

le risque PME.

|