Modernisation de la cotation electronique et dynamique boursière: le cas de la bourse en ligne( Télécharger le fichier original )par Monia Johmani institut supérieur de gestion de Gabes - Master professionnel 2007 |

Section 3 : La validation empirique

L'objectif de notre recherche est d'étudier l'impact de nouveau système de cotation sur la liquidité et la volatilité des titres cotés à la bvmt. Nous allons présenter dans un premier temps l'échantillon, la période et la durée alors que les effets du changement du système de cotation sur la liquidité et la volatilité seront étudiés dans un second temps. 3-1/ Méthodologie de recherche 3-1-1/ Sources de Données Les données de notre échantillon sont disponibles sur le marché boursier tunisien comprennent les volumes journaliers de transactions relatifs à chaque titre et du marché dans son ensemble. En plus nous sommes basés sur les états financiers publiés par les banques de notre échantillon. Donc, il est possible de mesurer la liquidité et la volatilité du système bancaire tunisien.

Le traitement des données ainsi que l'analyse statistique ont été réalisé par un logiciel SPSS 13.0 où on a saisi les données. 3-1-2/ Echantillon, période d'analyse et la durée Notre échantillon est composé de cinq banques de dépôt tunisiennes cotées à la bourse de Tunis. Ces banques sont les plus représentatives du secteur bancaire tunisien et représente plus de 85% du volume de l'industrie bancaire. Ils ont connu un accroissement de leur activité en terme de nombre d'agence, des agences implantés dans les différentes régions de la république et aussi un accroissement de leurs actifs total. Ainsi notre échantillon comprend : Attijari Bank, la Banque de Tunisie (BT), Banque Nationale Agricole (BNA), Arab Tunisian Bank (ATB) et l'Union Internationale des Banques (UIB).

La période d'étude retenue dans notre analyse est celle de 2000 à 2006 pour étudier l'impact de la cotation électronique sur la liquidité de système bancaire. Par contre, pour le calcul de la volatilité la période de notre étude est composée de deux parties. La première de 01/01/1996 jusqu'à 31/09/1996 et la deuxième période est de 01/01/2000 jusqu'à 31/12/2006 pour étudier l'impact de la cotation électronique sur la volatilité de notre échantillon.

Concernant la durée de l'étude, on a travaillé sur des données annuelles pour calculer la liquidité et des données journalières pour la volatilité pour chaque période choisie ci-dessus. 3-2/ Analyse et Interprétation de Résultas 3-2-1/ L'impact de la cotation électronique sur la liquidité de système bancaire Les ratios sont un bon moyen d'évaluer le rendement d'une entreprise et de repérer les problèmes s'il y en a, ils contribuent à déceler rapidement les forces et les faiblesses de cette entreprise en ce qui concerne son autonomie et son indépendance financière ses performances et sa trésoreries. Ils servent à mesurer le rapport entre deux ou plusieurs éléments de ses états financiers.

Dans notre travail, on se base sur les différents ratios cités au dessus. Le but de cette analyse financière est de savoir l'impact de la cotation électronique sur la performance et l'efficacité des banques tunisiennes de notre échantillon. Ø Analyse de résultats Tableau 7 :L'évolution de ratio de liquidité

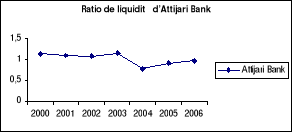

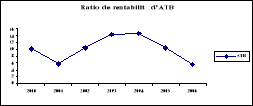

Comme nous avons déjà cité on va étudier l'évolution de ce ratio pour les cinq banques (Attijari Bank, BT, BNA, ATB, UIB) pendant la période (2000-2006). Cette évolution est présentée par le tableau suivant: Cas d'Attijari Bank:

Au début de période, une tendance à la baisse continue jusqu'à où il arrive à 78% en 2003, après cette date ce ratio commence à augmenter où il arrive de 90% en 2006. Malgré cette augmentation, le ratio de liquidité pour cette banque reste inférieur à 100%, cela explique l'insuffisance de liquidité de faire face à ces engagements. Cas de BT:

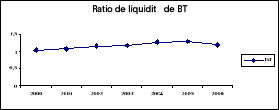

Le ratio de liquidité de la BT a connu une tendance à la hausse durant la période d'étude, ce qui manifeste la bonne situation financière de la BT. Cas de la BNA:

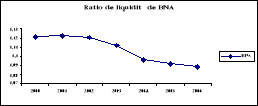

Cas de l'ATB:

Durant la période [2000; 2003], le ratio de liquidité de l'ATB a connu une stabilité de 110% pour subit une tendance à la hausse jusqu'à où il arrive à 176% en 2005. Pour l'ATB, ce ratio est supérieur à 100%, la banque a connu donc une situation de surliquidité. Cas de l'UIB:

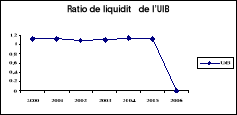

Ce ratio est supérieur à 1 alors il existe un fond de roulement positif. Cela signifie que l'UIB est capable de couvrir leur dette à court terme. Ce ratio a subit une baisse en 2002 pour un taux de 109% puis il augmente où il arrive à 114% en 2004. Tableau 8 : L'évolution de ratio de rentabilité financière (en %)

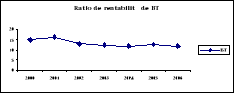

Pour mieux comprendre l'évolution de ce ratio, on va tracer les courbes représentatives à cette variation. Cas d'Attijari Bank:

Ce ratio atteint son maximum en 2001 avec un taux de 11.03%. Ensuite, il connu une dégradation continue jusqu'à où il arrive à une valeur négative en 2005 pour revenir à 0% en 2006. Cas de BT:

On remarque que ce ratio ne subit pas des fluctuations remarquables. Ainsi, il atteint son maximum en 2001 avec un taux de 16.07%. Cas de la BNA:

Ce ratio a connu des fluctuations. Il atteint son minimum en 2003 pour un taux de 0.422%. Puis, il retourne à la hausse pour atteindre son maximum en 2006 pour un taux de 4.416%. Cas de l'ATB:

Pour l'ATB, l'évolution de ratio de rentabilité financière est majorée par 14.5% en 2004, est minorée par 5.45% en 2006. Ce ratio décroît à 5.8% en 2001, puis retourne à la hausse où il arrive à son maximum en 2004. A la fin de période d'étude, le ratio de rentabilité financière a connu un déclin jusqu'à atteindre son minimum en 2006. Cas de l'UIB:

Ce ratio a subit des fluctuations majorées par un taux de 14.11% en 2001 et minoré par 0% en 2005. Juste après ce maximum, en 2002, on peut remarquer une grave récession de 4.06% à cause de la situation politique de l'environnement mondiale qui a subit des problèmes économiques. Cette récession arrive à la détérioration de la rentabilité financière de la banque pour atteint 0% pendant trois exercices successives qui aura des influences sur la capacité des capitaux investis par les associés. Tableau 9 : L'évolution de ratio de rentabilité économique (en %)

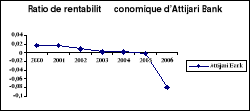

Pour bien expliquer cette évolution, on va présenter sous formes des courbes: Cas d'Attijari Bank:

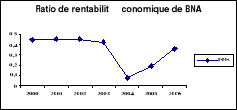

Ce ratio a connu une baisse continue jusqu'à l'année 2004 où il arrive à 0.13%. En 2005, cette banque a subit une dégradation financière se manifeste par une valeur négative de -0.24% et ayant une valeur de -8.05% en 2006. Le principal facteur de cette diminution est l'augmentation notable de dotations aux provisions et résultat. Cas de BT:

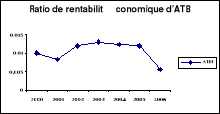

Le ratio de rentabilité économique ne présente pas des fluctuations considérables. Il varie dans l'intervalle [2.03 %.2.71%]. Cas de la BNA:

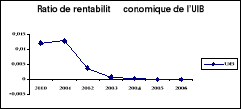

De même, ce ratio ne présente pas des fluctuations considérables. Il varie dans l'intervalle [0.0798%; 0.455%]. Cas de l'ATB :

Ce ratio a subi de l'année 2000 à 2006 des évolutions majorées par un taux de 1.3% en 2003 et minorées par un taux de 0.56% en 2006.ce ratio a connu une baisse jusqu'à 2001 puis il retourne à la hausse pour arriver à 1.3% en 2003. Le ratio de rentabilité économique a marqué une régression de 0.64 % entre l'année 2005 et 2006. Cas de l'UIB:

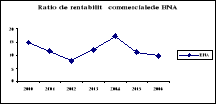

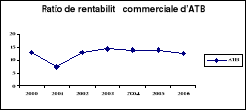

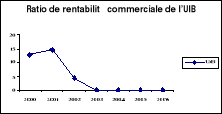

Ce ratio a passé par trois phases : dans la première il a subit une croissance dés 2000 jusqu'à 2001 où il s'atteint son maximum 1.3% en 2001. Pour la deuxième phase ce ratio a connu une grave récession pour arriver à 0.73% en 2002 cette chute est due à la diminution de résultat. En ce qui concerne la dernière phase, le ratio de rentabilité économique continu son diminution pour arriver à la détérioration de la rentabilité bancaire jusqu'à où il arrive à -0.01%. Tableau 10 : L'évolution de ratio de rentabilité commerciale (en %)

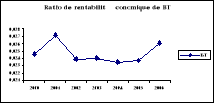

L'évolution de ce ratio est présentée par les courbes suivantes: Cas d'Attijari Bank:

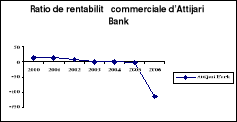

Ce ratio est majorée par une valeur de 14.81% et minorée par une valeur de -113.89%. On remarque une récession continue jusqu'à où il arrive à une valeur négative de -113.89% en 2006. Cas de BT:

On remarque que ce ratio tend à la hausse où il arrive à son maximum de 25.79% en 200, ce qui manifeste la bonne situation de rentabilité commerciale de cette banque. Puis, il décroît à 23.75% en 2003 pour retourner à la hausse à 25.1% en 2006. Cas de la BNA:

On remarque que la structure de courbe de BNA ne présente pas des fluctuations remarquables, ainsi ce ratio de rentabilité commerciale atteint un maximum de 17.197% EN 2004 et un minimum à la fin de période de 9.644%. Cas de l'ATB:

Pour l'ATB, le ratio de rentabilité commerciale a connu des fluctuations, ayant un maximum de 14.42% en 2003 et un minimum de 7.27% en 2001. Les principales tendance à notées sont : une tendance à la baisse de 7.27% en 2001, après deux ans ce ratio a augmenté de 7.15%. Dès 2004, il revient à la baisse où il atteint une valeur de 12.49% en 2006. Cas de l'UIB:

La situation de rentabilité commerciale est instable, elle est majoré par 14.43% en 2001 et minoré par 0% en 2004. Ce ratio a connu une tendance à la hausse jusqu'à où il arrive à son maximum en 2001, juste après cette date une chute grave mesurée par 10.18%, cette diminution est continue jusqu'à la détérioration de rentabilité commerciale où elle arrive à 0% en 2004. Tableau 11: Tableau comparatif pour chaque ratio

En se basant sur le ratio de liquidité, les banques de notre échantillon ont connu une faible augmentation majorée par 1.252 en 2006 et minorée par 1.0875 en 2000. Concernant le ratio de rentabilité financière, le secteur bancaire a connu une récession continue jusqu'à où il arrive à une valeur de 5.075% en 2005. Pour le ratio de rentabilité économique, les banques consternées ont passé par deux phases: dans la première, elles ont subi une croissance continu dès 2000 jusqu'à 2002 où elles atteignent leurs maximum 2.005% en 2002. Pour la deuxième phase, le secteur bancaire a connu une récession pour arriver à 1.18% en 2006. Concernant le ratio de rentabilité commerciale, les banques de notre échantillon ont connu une tendance continue à la baisse où ils arrivent à -19.075% en 2006. Ø Interprétation de résultats En se basant sur l'analyse de ces ratios financière (les tableaux n°7, 8, 9, et 10), nous avons pu relever que le secteur bancaire tunisien souffre principalement : · D'une faiblesse au niveau de rentabilité des banques où il arrive à un niveau négative pour certain banque tels que la rentabilité économique d'Attijari Bank qui a une valeur de -8.05% en 2006, et de -0.01% pour l'UIB en 2005. · D'un ratio de liquidité faible : les banques tunisiennes présentent une faible liquidité. Pour renforcer le secteur bancaire tunisien, et surtout la liquidité nous pouvons retenir que le principal acte à faire est d'accroître l'efficacité du système bancaire à savoir :

En se basant sur le tableau N° 11, nous avons pu remarquer que seul le ratio de liquidité qui a connu une faible augmentation par contre les autres ratios ont connu une grave récession. Les facteurs responsables de la faiblesse du secteur bancaire sont: · la mauvaise qualité des avoirs: un volume élevé des prêts bancaires commerciaux improductif et non performant par rapport aux standards internationaux. · La mauvaise politiques de provisionnement des banques tunisiennes est du au problème fiscale qui limitait la déduction des provisions à un certain pourcentage des profits annuels. · Difficultés de recouvrement: notamment à cause de certaines pressions politiques ou à travers des pratiques de détérioration ou d'abandon de créances. Pour renforcer le secteur bancaire tunisien, nous pouvons retenir que les principaux actes à faire sont: § Accroître l'efficacité du système bancaire: adoption de méthodes modernes d'évaluation du crédit, modernisation et rénovation du système d'information et renforcement des procédures de contrôle et de supervision. § Règlement des créances en souffrance. § Faire une réglementation stricte en matière de provisionnement: renforcement des sanctions pour les banques qui sont insuffisamment provisionnées.

3-2-2/ L'impact de la cotation électronique sur la volatilité de système bancaire Les résultats de notre étude empirique sont représentés par les tableaux ci-dessous:

Tableau 12 : Avant la cotation électronique34(*)

Tableau 13 : Après la cotation électronique35(*)

Ø Analyse de résultats La société Attijari Bank Après avoir effectué une régression par le logiciel SPSS, on constate que le pouvoir de modèle est très faible (R2 = 0.002), d'où le model dans sa globalité n'est pas significatif. Cette significativité est montré aussi par le test de student (0.149>5%). Alors que le coefficient de risque (âi) diminue, il passe de 0,2087 avant la cotation électronique à 0.023 après l'instauration de nouveau système de cotation. La société BT Les résultats obtenus lors de la deuxième estimation montre l'existence d'un coefficient de régression égale à 0.004 et d'un coefficient de régression ajusté (R2 ajusté =0.003) après la cotation électronique. Le même résultat est confirmé par le test de student qui présente que le modèle n'est pas globalement significatif. Alors que le coefficient de risque (âi = 0,051) est très faible après la cotation électronique, par contre ce coefficient (âi = 0,4597 ). On peut déduire que l'instauration de nouveau système de cotation a amélioré la situation bancaire de BT. La société BNA Selon la deuxième tableau, Pour le titre de BNA, on constate que le modèle n'est pas significative, il est mené d'un pouvoir explicatifs faible (R2 = 0,001), c'est-à-dire que ce modèle explique 1% de la réalité alors que 99% sont inexpliqués. Concernant le coefficient de risque, le titre BNA a connu une forte amélioration de risque c'est-à-dire il passe de 0,4597 avant la cotation électronique pour arriver à 0.019 après la cotation électronique. La société ATB D'après le tableau n°12 ci-dessus, nous pouvons dire que le coefficient de détermination R2 pour le modèle étudié, est nul. D'où le modèle dans sa globalité n'est pas significatif. De même, la situation de l'ATB s'est améliorée en terme de risque. En effet ce risque passe de 0,481 avant l'instauration de nouveau système de cotation électronique à 0,001 après cette instauration. D'où le nouveau système de cotation a un effet positif sur la volatilité de risque. La société UIB Pour le titre de l'UIB, on constate que (R2 et R2 ajusté sont nul0) et que le coefficient de régression est très faible. Il est à l'ordre de 0.021. Alors que le coefficient de risque (âi) diminue, il passe de 0,634 avant la cotation électronique à 0.009 après l'instauration de nouveau système de cotation. Donc, ce système améliore la volatilité de l'UIB. Ø Interprétation de résultats Tout changement de coefficient de risque (âi) doit être attribué au nouveau système de cotation. Ainsi, une baisse de celle-ci est une indication d'un effet positif du nouveau système de cotation sur la volatilité. A la lumière de ces résultats, on peut conclure que le nouveau système de cotation a un effet positif sur la volatilité des titres. Ces résultats découlent de la divulgation des informations permet de réduire l'hétérogénéité des prévisions des investisseurs et donc, à une réduction de la volatilité des titres On peut conclure donc, que l'introduction du nouveau système de cotation sur le marché boursier tunisien a un impact positif sur l'ensemble de système bancaire étudié. * 34 Ce tableau est fait par le tableur Excel * 35 Voir annexe |

|