Section 2 : Comment mesurer l'Efficacité

technique ?

Dans cette section, nous commencerons par évoquer les

théories qui décrivent la mesure de l'efficacité technique

des unités en général (paragraphe 1). Puis nous marquerons

un arrêt sur la méthode principale qui s'emploie le plus souvent

pour mesurer l'efficacité technique des banques, à savoir la

méthode DEA (paragraphe 2).

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Paragraphe 1 : Les deux grandes approches de la

littérature

Dans la littérature, deux grandes approches de mesure de

l'efficacité technique se distinguent1 : les approches

paramétriques (1.1) et les approches non paramétriques (1.2).

1.1- Les approches paramétriques

Les approches paramétriques proposent une approximation

de la fonction de production efficace par une forme fonctionnelle connue a

priori (Cobb Douglas, Translog, etc.). C'est-à-dire qu'une

équation mathématique donne une forme à la

frontière efficiente, indépendamment des données. Ainsi,

une spécification plus facile et une meilleure analyse des

différentes propriétés algébriques de cette

fonction deviennent possible.

Les approches paramétriques peuvent être

déterministes ou stochastiques. L'on dit qu'elles sont

déterministes lorsqu'elles attribuent tout écart

par rapport à la frontière à de l'inefficacité, et

stochastiques lorsque l'écart par rapport à la

frontière est la résultante de l'inefficacité d'une part,

et des aléas et erreurs de mesure d'autre part.

Spécification de l'approche

paramétrique

Les spécifications usuelles sont Translog

et Cobb-douglas. Si nous

désignons par y le niveau d'output

réalisé, x le vecteur d'input et

f la fonction de production, nous avons la relation

:

Y= f(x, B) - u

La fonction de production est en fait une frontière de

possibilité (c'est-à-dire le niveau maximal d'output

pouvant-être obtenu à un niveau donné d'input).

U mesure l'écart entre l'output observé

et l'output maximum réalisable. Il mesure l'inefficacité. La

mesure de l'efficacité est le rapport :

Eff= Y/f(x,ß)

1 Berger et Humphrey (1997) Recensent 5

différentes méthodes, dont 3 paramétriques (SFA, DFA et

TFA) et deux non paramétriques (DEA et FDH)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

Où ß est un estimateur de B,

généralement estimé par maximum de vraisemblance. Cette

forme est dite déterministe. On peut introduire un terme d'erreur

stochastique pour tenir compte des chocs externes non observés. Dans ce

cas, on parle de frontières stochastiques. Ce qui correspond à

une mesure de la forme :

Eff=Y/f(x,B)+v

En ce qui concerne l'approche paramétrique

déterministe, plusieurs auteurs (Farell (1957), Timmer (1971), Afriat

(1972), Richmond (1974) et Green (1980))1 proposent des techniques

différentes pour trouver une approximation de la frontière

efficiente. Cependant l'approche paramétrique et déterministe

présente des limites liées notamment à sa forte

sensibilité aux observations extrêmes et au caractère

restrictif de la forme fonctionnelle attribuée à la fonction

frontière.

En ce qui concerne l'approche paramétrique

stochastique, elle corrige certaines défaillances de l'approche

déterministe, notamment en relativisant l'origine de l'écart par

rapport à la frontière efficiente. Elle postule donc que le terme

de l'erreur est composé de deux parties indépendantes, soit une

composante purement aléatoire (V) qui se trouve dans n'importe quelle

relation et qui se distribue de chaque coté de la frontière de

production (two-sided error term), et une composante représentant

l'efficacité technique (U) et qui est répartie d'un seul

coté de la frontière (one-sided error term) (Amara & Romain,

2000).

Dans tous les cas, l'approche paramétrique a ceci de

regrettable qu'elle requiert au préalable l'écriture d'une

fonction de coût ou de profit de la firme concernée. Or ceci n'est

pas toujours possible ou pratique quelque soit le type d'entreprise. Il n'en va

pas de même en ce qui concerne l'approche non paramétrique.

1 Cités par Amara & Romain (2000)

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

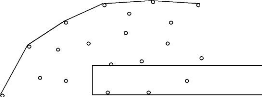

1.2- L'approche non

paramétrique

Introduite par Farell (1957)1, l'approche non

paramétrique considère une frontière qui n'est liée

à aucune forme fonctionnelle : l'isoquant est estimé par les

ratios extrants/intrants de chaque DMU. Elle est généralement de

type déterministe. La méthode consiste à placer toutes les

DMU dans un échantillon, et à représenter chacune de leurs

performances par un point sur un graphique. Une frontière efficiente est

alors tracée. Dans le cas de la méthode DEA, cette

frontière relie tous les points qui enveloppent le nuage de points par

le haut : les points de cette frontière représentent les

unités efficaces (voir Figure 4). Les autres points - situés en

dessous de cette frontière - représentent les unités

« inefficaces », ou bien « sous efficaces ». Par ailleurs,

la distance qui sépare chaque point de la frontière est une

mesure de son niveau d'efficacité technique.

Figure 4 : Illustration du tracé d'une

frontière non paramétrique

Frontière efficiente

Points inefficients

Outputs (Y)

Source : Auteur, à partir de la présentation de

Cooper et al (2000).

Cette efficacité est relative, dans la mesure où

elle dépend des unités les plus performantes de

l'échantillon.

1 Op cit.

|

L'efficacité technique des banques et ses facteurs

explicatifs : application à la Commercial Bank - Cameroun

|

2010

|

|

|

La méthode DEA est un exemple édifiant de

l'approche non paramétrique. Outre la méthode DEA, l'approche non

paramétrique a d'autres méthodes comme la méthode FDH

(Free Disposal Hull, ou Ensemble de libre disposition) sur lesquelles nous

n'insisterons pas.

L'approche DEA comprend deux principaux modèles sur

lesquels nous reviendrons plus bas, qui sont le modèle CRS (Constant

Return to scale) et le modèle VRS (Variable return to scale). Le

modèle CRS suppose les rendements d'échelle constants, tandis que

le modèle VRS table sur l'hypothèse de rendements

d'échelle variables.

Selon Coelli et al. (1996), « la

différence entre l'indice d'efficacité technique obtenu par le

biais de DEA du type CRS et celui de la même firme obtenu par le DEA du

type VRS constitue une bonne mesure de l'efficacité d'échelle de

cette firme ». Pour obtenir une telle mesure, ils

suggèrent d'effectuer, sur la même base de données, une DEA

du type CRS et une autre du type VRS. Si pour une firme donnée, il y a

une différence dans les indices d'efficacité mesurés par

ces deux types de DEA, ceci indique que la firme n'opère pas à

une échelle optimale. L'inefficacité d'échelle est alors

donnée par la différence entre l'inefficacité technique

CRS et l'inefficacité technique VRS.

Cette méthode a permis d'étendre l'analyse de

l'efficacité technique à des situations multi produits et de

rendements d'échelle non constants (Amara & Romain 2000). Une

description plus détaillée de la méthode DEA nous fera

comprendre pourquoi.

|