Iii Investissement personnel du gérant

L'univers des hedge funds est un monde

d'entrepreneurs dans lequel les gérants de hedge funds

investissent souvent une partie significative de leur fortune personnelle dans

les fonds qu'ils gèrent. Ceci peut les aider à rassurer les

autres investisseurs sur le fait que leurs intérêts et ceux des

gérants sont alignés. L'opportunité de gagner des

commissions élevées et de profiter de leurs propres perceptions

sont les raisons qui attirent les meilleurs cerveaux de l'industrie

financière dans les hedge funds.

Certains des « plus brillants » gérants ont

ainsi quitté la gestion traditionnelle pour la flexibilité,

l'indépendance et les opportunités financières offertes

par les hedge funds.

Iv Structure de rémunération du

gérant

La rémunération des hedge funds se

structurent comme ceci : une rémunération fixe des gestionnaires

et une participation à la performance.

Les frais fixes de gestion vont de 0 à 2% des actifs

sous gestion. Les commissions sur le rendement (« performance fee »)

sont exprimées comme un pourcentage du rendement du fonds, ce qui permet

au gérant du hedge fund de participer à la performance

du fonds. Elles sont de l'ordre de 15% à 25% de la performance du fonds

et peuvent être d'une part conditionnées à l'atteinte d'un

niveau minimum (« hurdle rate »), en général le

rendement d'un T-Bill ou EONIA, et d'autre part soumises à un «

high-water mark », c'est-à-dire que la performance fee n'est

perçu que sur le dépassement du plus haut historique (le «

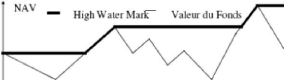

highwater mark »). Ainsi, comme le montre la figure ci-dessous, si la

« Net Asset Value » (NAV) actuelle est en dessous du high-water mark,

le gestionnaire devra dans un premier temps regagner la différence entre

la NAV actuelle et le high-water mark et ne recevra de commissions sur la

performance que sur la partie de la NAV du fonds dépassant le high-water

mark.

.

Cette réminiscence des performances antérieures

permet de diminuer les comportements risqués du type « quitte ou

double » que pourrait adopter un gestionnaire en fin d'année

lorsque la performance annuelle est loin du high-water mark car une mauvaise

décision creuserait encore plus l'écart entre le NAV et le

high-water mark et cela l'handicaperait encore plus pour espérer

percevoir son performance fee l'année suivante.

v. Liquidité réduite

Un investissement dans un hedge fund ou un fonds de

hedge funds est illiquide. Il n'y a pas de marché secondaire

sur lequel pourraient s'échanger des parts de hedge funds et

aucune création de ce type de marché n'est prévu.

Ainsi, pour pouvoir vendre ses parts et sortir d'un hedge

fund, les investisseurs ne disposent que de fenêtres de conversion

peu fréquentes, de l'ordre d'une fois par mois.

De plus, la liquidité réduite d'un

investissement dans un hedge fund est accrue par le fait que les

investisseurs qui souhaitent sortir du fonds doivent notifier et

prévenir les gestionnaires du hedge funds longtemps à

l'avance. C'est pourquoi, l'évaluation et la décision d'investir

dans un hedge fund doivent être menées et prises dans le

cadre d'une vision à long terme de l'investissement.

La période de sureté

La période de sureté (lock up period) fait

référence à la durée pendant laquelle

l'investisseur voit son investissement bloqué dans le fonds, avant de

pouvoir demander un éventuel remboursement. Cette période est

généralement d'un an.

L'origine de ces périodes est de limiter les flux

d'argent afin de permettre aux gérants de se concentrer sur des

investissements plutôt que de devoir rembourser des investisseurs alors

qu'il vient de réaliser un investissement. Ensuite, de nombreuses

stratégies d'investissement alternatives investissent dans des produits

d'investissement peu liquides qui dans certains cas sont traités de

gré à gré. De tels titres ont difficiles à

évaluer et a vendre. Il peut donc y avoir un impact sur la performance

sans ces contraintes.

Les dates de liquidité

Les dates de liquidités (liquidity date) fait

référence au fait que les désinvestissements dans le

hedge funds ne peuvent se faire généralement qu'à

des moments spécifiques dans l'année. Typiquement, c'est

trimestriellement ou annuellement que les retraits peuvent être

effectués. Il est également souvent exigé des

investisseurs qu'ils rendent une notification de leur désir de se

retirer trente ou soixante jours avant la date de délivrance. Ceci

entraine qu'il n'est pas possible de retirer son investissement d'un fonds que

quelques fois par an et qu'il faut anticiper la sortie plusieurs semaines

à l'avance.

Nous sommes donc en présence de fonds très peu

liquides. Dans le contexte actuelle ce

« crédit crunch » du

à la crise des subprimes, cette absence de liquidité

détériore l'attrait des

hedge funds en particuliers de la part des investisseurs

institutionnels comme les banques ou les fonds de pensions.

|