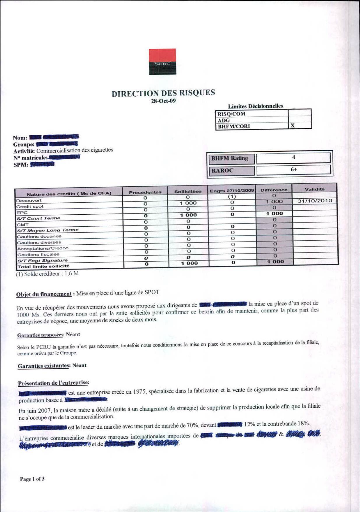

Exposition au risque de change, prix et taux :

Sur la matière première, les marchandises

ou les ventes

Approvisionnements

Principaux fournisseurs, délais et

modalités de règlement-

Fabrication

Etapes de fabrication du produit

Temps de fabrication du produit

Mode de production utilisé (à la commande, en

série, en continu)

Commercialisation

Modes de distribution

Modes de communication (marketing)

Qualité de la base clients (large et

diversifiée, concentrée, très concentrée)

Pouvoir de négociation des clients

Principaux clients, délais et modalités de

paiement

L'entreprise a-t-elle souscrit une assurance sur les

clients ?:

MOYENS HUMAINS

|

PRINCIPAUX DIRIGEANTS Fonctions

|

NOMS PRENOMS

|

Année

naissance

|

Clients

ou non

|

|

|

|

|

|

|

|

|

Souligner les personnes influentes dans le cadre des

relations bancaires

Concernant le (les) dirigeants, préciser leur

profil, formation, expérience et compétence :

(Pour les affaires familiales, évoquer les

problèmes successoraux)

Autres affaires dans lesquelles les dirigeants ont des

intérêts

Autres fonctions importantes des principaux

dirigeants

Le personnel : effectif - répartition de

l'effectif selon les différentes fonctions de l'entreprise (gestion -

production - commercialisation) - évolution depuis les dernières

années - la politique sociale - climat social ? Formation ?

Modes de recrutement ? Pratique de flexibilité du travail ?

Modes de rémunération ?

Compétences spécifiques ? (joindre

éventuellement un organigramme) ...

DIAGNOSTIC ECONOMIQUE

|

OPPORTUNITES

|

MENACES

|

|

Secteur et Marché

|

|

|

|

FORCES

|

FAIBLESSES

|

|

Entreprise

PRODUCTION

COMMERCIALISATION

GESTION

|

|

|

|

STRATEGIE DE L'ENTREPRISE

|

ANNEXE 4: ORGANIGRAMME SOCIETE GENERALE DE BANQUE DU

CAMEROUN

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AUDIT

|

|

|

DIRECTION GENERALE ADG+DGA

|

|

|

COMMUNICATION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTION DE L'EXPLOITATION

|

|

DIRECTION DES RISQUES

|

|

SECRETARIAT GENERAL

|

|

DIRECTION FINANCIERE

|

|

DIRECTION DES RESSOURCES HUMAINES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CENTRE COMPTABILITE REPORTING DOUALA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CENTRE INFORMATIQUE DE DOUALA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DE LA DIRECTION GENERALE SOURCE:

LIVRET D'ACCEUIL SGBC MISE A JOUR 2011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTEUR DES RISQUES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTEUR ADJOINT

|

|

|

|

|

|

|

CONTRÔLE PERMANENT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

JURIDIQUE

|

|

|

PCA

|

|

|

LAB

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CONTENTIEUX RECOUVREMENT

|

|

|

RISQUE OPERATIONNEL

|

|

|

SURVEILLANCE PERMANENTE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RISQUE CONTREPARTIE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DU SECRETARIAT GENERAL

SOURCE: LIVRET D'ACCEUIL SGBC MISE A JOUR

2011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTION FINANCIERE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CONTRÔLE DE GESTION

|

|

TRESORERIE

|

|

COMPTABILITE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DE LA DIRECTION FINANCIERE

SOURCE: LIVRET D'ACCEUIL SGBC MISE A

JOUR 2011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTION DES RESSOURCES HUMAINES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FORMATION

|

|

CARRIERES

|

|

ADMINISTRATION

|

|

ETUDES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DES RESSOURCES HUMAINES

SOURCE: LIVRET D'ACCEUIL SGBC MISE A JOUR

2011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SECRETARIAT GENERAL

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTION DES OPERATIONS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

INFORMATIQUE ET ORGANISATION

|

|

LOGISTIQUE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BACK OFFICE CLIPRI

|

|

BODD

|

|

SERVICE ETRANGER

|

|

CAISSE PRINCIPALE

|

|

|

MAINTENANCE COURIER IMMOBILISATION

|

|

|

ACHATS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SUPERVISEUR FRAIS GENERAUX ECONOMAT

|

|

|

ARCHIVES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PRETS

|

|

PRODUITS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DU SECRETARIAT GENERAL SOURCE:

LIVRET D'ACCEUIL SGBC MISE A JOUR 2011

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

DIRECTION DE L'EXPLOITATION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AGENCE ENTREPRISE

|

|

|

|

|

|

|

MARKETING OPERATIONNEL ET QUALITE

|

|

|

|

|

CLIENTELE PRIVEE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VISAS CCD

|

|

GRANDES ENTREPRISES

|

|

SERVICE BANQUE

|

|

PME

|

|

CALL CENTER

|

|

MARKETING

|

|

QUALITE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CLICOM BALI

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MONECTIQUE + WESTERN UNION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ANIMATION

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CLICOM YAOUNDE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AGENCES

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CLICOM OUEST

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CLICOM NORD

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TITRE: ORGANIGRAMME DE LA DIRECTION DE L'EXPLOITATION

SOURCE: LIVRET D'ACCEUIL SGBC MISE A JOUR 2011

|

|

|

20/10/2005 Par : M. Bouchet - FMIT

Tiré de : Les enjeux de Bâle II

1ère application

Ratio Mc Donough

2007

Abandon du

ratio Cooke

2006

Directive

Européenne

2004

2003

Version finale

Ratio Mc Donough

2002

2001

1999

1861

Avt 1837

1988

Ratio Cooke

National Bank Surveillance System

Banking Act

Période du Charter System

1975

1933

1824

Suffolk bank

Free Banking

Nouveau cycle

de consultation

1ère version de

l'accord de Bâle II

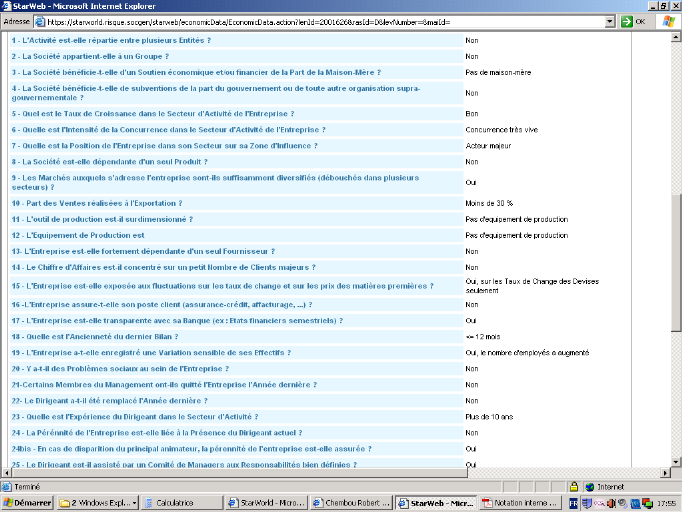

ANNEXE 5: Evolution de la surveillance

prudentielle

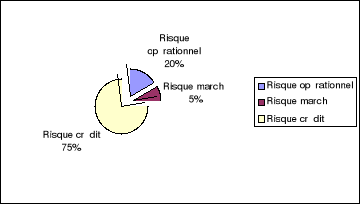

ANNEXE 6: REPARTITION DES RISQUE DANS LA CONCEPTION Mc

Donough

![]()

Source : Manuel de formation des

stagiaires de la SGBC

ANNEXE 7: Notice financière : Bilan compte de

résultat, ratio et synthèse

|

A) ACTIVITE

|

|

% Evol.

|

Part export

|

|

Fr.Pers.

|

|

Taux de

|

|

|

EXERCICES

|

du CA ht

|

du CA ht(%)

|

CA ht / Effecif

|

/ Effectif

|

VA / Eff.

|

marque

|

|

|

---------------

|

-------------

|

---------------

|

-----------------------------------------------

|

---------------

|

-------------

|

---------------

|

|

|

Normes

|

(>Tx infl.)

|

|

(en M FCFA)

|

(En M FCFA)

|

(En M FCFA)

|

|

|

|

31/12/2007

|

|

0,0%

|

|

|

|

16,5%

|

|

|

31/12/2008

|

-15,1%

|

0,0%

|

|

|

|

13,3%

|

|

|

31/12/2009

|

-22,1%

|

0,0%

|

|

|

|

15,1%

|

|

|

|

|

|

|

|

|

|

|

B) RENTABILITE

|

EXERCICES

|

Frs Per/VA

|

EBE/CA HT

|

Coût des capitaux

|

Fr. fin/CA Ht

|

Résult. Net

|

CAF

|

|

|

|

(%)

|

(%)

|

empruntés (%)

|

(%)

|

/ CA HT (%)

|

/ CA HT (%)

|

|

|

---------------

|

-------------

|

---------------

|

-----------------------------------------------

|

----------------

|

---------------

|

----------------

|

|

|

Normes

|

|

|

(< 20 %)

|

(<4-5 %)

|

|

(>5%)

|

|

|

31/12/2007

|

-20,5%

|

2,4%

|

NA

|

0,2%

|

0,9%

|

#REF!

|

|

|

31/12/2008

|

-28,5%

|

1,4%

|

4,0%

|

0,3%

|

0,6%

|

#REF!

|

|

|

31/12/2009

|

-34,8%

|

1,6%

|

5,6%

|

1,0%

|

0,7%

|

#REF!

|

|

|

|

|

|

|

|

|

|

|

C) STRUC. FINANCIERE

|

EXERCICES

|

Cap. Prop.

|

Actif Cir

|

Ratio de liquidité

|

DCT/CA HT

|

DLMT / CAF

|

End. Tot/Fds

|

|

|

|

/ Cap Per.

|

/ DCT

|

(FRN/ FR Brut)

|

|

|

Propres

|

|

|

---------------

|

------------

|

-------------

|

-----------------------------------------------

|

----------------

|

---------------

|

----------------

|

|

|

Normes

|

(>=50%)

|

(>= 120 %)

|

(>= 5%)

|

(Max 3 mois)

|

(Max 3 ans)

|

(<= 3)

|

|

|

31/12/2007

|

100,0%

|

86,0%

|

6,2%

|

0,1

|

#REF!

|

13,9

|

|

|

31/12/2008

|

100,0%

|

94,7%

|

4,2%

|

0,1

|

#REF!

|

11,5

|

|

|

31/12/2009

|

91,0%

|

97,4%

|

0,4%

|

0,4

|

#REF!

|

23,1

|

|

|

|

|

|

|

|

|

|

|

D) GEST° COURANTE

|

EXERCICES

|

FRN/CA

|

B.F./CA

|

Trésorerie nette / CA

|

Délai Fourn.

|

Délai Clients.

|

STOCKS/

|

|

|

|

(J CATTC)

|

(J. CATTC)

|

(EN J. TTC)

|

(EN J. TTC)

|

(EN J. TTC)

|

CA TTC

|

|

|

---------------

|

------------

|

-------------

|

-----------------------------------------------

|

----------------

|

---------------

|

----------------

|

|

|

Normes

|

|

|

|

(> del. Clt)

|

(<90 J & d.Frs)

|

(<30-120 J)

|

|

|

31/12/2007

|

6,6

|

68,3

|

-61,7

|

-47,8

|

13,7

|

82,9

|

|

|

31/12/2008

|

3,3

|

28,8

|

-25,5

|

-13,8

|

-4,3

|

60,8

|

|

|

31/12/2009

|

0,7

|

-16,3

|

0,0

|

-43,0

|

-3,9

|

106,2

|

|

BILAN ACTIF

|

|

|

|

|

|

|

|

en monnaie locale - milliers - 000

|

code ISO devise

|

XAF

|

|

|

|

|

|

Bilan simple non audité

|

31/12/07

|

%

|

31/12/08

|

%

|

31/12/09

|

%

|

|

Nombre de mois de l'exercice :

|

12

|

struct.

|

12

|

struct.

|

12

|

struct.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IMMOBILISATIONS INCORPORELLES

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

Fonds commerciaux

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Frais d'établissement

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Brevet, licences, logiciels

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Frais de recherche et de développement

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Primes de remboursement des obligations

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Autres immobilisations incorporelles

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

- Amortissements

|

|

|

|

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

IMMO. CORPORELLES NETTES

|

528 078

|

3%

|

355 360

|

3%

|

244 802

|

1%

|

|

Installations & Agencements... (Brut)

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Matériels, équipement... (Brut)

|

340 244

|

2%

|

254 964

|

2%

|

1 084 511

|

5%

|

|

Matériel de transport (Brut)

|

187 834

|

1%

|

100 396

|

1%

|

198 620

|

1%

|

|

Terrain (Brut)

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Bâiment (Brut)

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Autres immobilisations corporelles (Brut)

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

- Amortissements

|

|

|

|

|

-1 038 329

|

-5%

|

|

|

|

|

|

|

|

|

|

IMMOBILISATIONS FINANCIERES

|

215 489

|

1%

|

151 722

|

1%

|

136 177

|

1%

|

|

Titres de participation

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

Autres immobilisations financières

|

215 489

|

1%

|

151 722

|

1%

|

136 177

|

1%

|

|

- Amortissements

|

|

|

|

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL DES IMMOBILISATIONS

|

743 567

|

4%

|

507 082

|

4%

|

380 979

|

2%

|

|

|

|

|

|

|

|

|

|

STOCKS

|

12 970 789

|

64%

|

9 523 489

|

74%

|

15 284 157

|

71%

|

|

Matières premières

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Produits et travaux en cours

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Produits finis

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Autres marchandises

|

12 970 789

|

64%

|

9 523 489

|

74%

|

15 284 157

|

71%

|

|

|

|

|

|

|

|

|

|

- Provision pour dépreciation de stocks

|

|

|

|

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

REALISABLE

|

4 357 485

|

22%

|

2 685 564

|

21%

|

5 696 340

|

26%

|

|

Fournisseurs - avances & acomptes

|

1 151 090

|

6%

|

833 396

|

6%

|

409 691

|

2%

|

|

Clients & comptes rattachés

|

679 675

|

3%

|

167 345

|

1%

|

2 942 832

|

14%

|

|

Sociétés apparentées &

C.C.A.

|

|

|

|

|

|

|

|

Débiteurs divers &

régularisations

|

|

|

|

|

|

|

|

Personnel, Etat, Org sociaux....

|

|

|

|

|

|

|

|

Actif circulant H.A.O.

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Autres Créances

|

2 526 720

|

13%

|

1 684 823

|

13%

|

2 343 817

|

11%

|

|

- Provision

|

|

|

|

|

0

|

0%

|

|

|

|

|

|

|

|

|

|

LIQUIDITES

|

2 080 114

|

10%

|

179 617

|

1%

|

176 983

|

1%

|

|

Valeurs mobilières de placement

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Disponible

|

2 080 114

|

10%

|

179 617

|

1%

|

176 983

|

1%

|

|

Valeurs à encaisser

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

Autres Poste

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CHARGES CONSTATEES D'AVANCE

|

|

|

|

|

|

|

|

NON VALEURS DIVERSES

|

|

|

|

|

|

|

|

COMPTE DE REGUL. ACTIF

|

|

|

|

|

|

|

|

ECART DE CONVERSION-ACTIF

|

0

|

0%

|

0

|

0%

|

0

|

0%

|

|

TOTAL DE BILAN

|

20 151 955

|

100%

|

12 895 752

|

100%

|

21 538 459

|

100%

|

|

|

|

|

|

|

|

|

HORS BILAN

|

0

|

|

0

|

0%

|

0

|

NA

|

|

Engagements reçus

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FONDS DE ROULEMENT

|

91 117

|

0%

|

521 603

|

4%

|

1 211 714

|

6%

|

|

BESOIN EN FONDS DE ROULEMENT

|

-1 988 997

|

-10%

|

4 520 561

|

35%

|

12 599 966

|

58%

|

|

TRESORERIE NETTE

|

2 080 114

|

10%

|

-3 998 958

|

-31%

|

-11 388 252

|

-53%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Commentaires :

BILAN PASSIFen monnaie locale - milliers -

000XAF Bilan simple non audité

31/12/07%31/12/08%31/12/09%

Nombre de mois de l'exercice :

12struct.12struct.12struct.

FONDS PROPRES

834 684 4%1 028 685 8%1 448 935

7%

Capital & primes d'émission

200 000 1%200 000 2%200 000 1%

Actionnaires capital non appelé

0 0%0 0%0 0%

Réserve de réévaluation

0 0%0 0%0 0%

Autres réserves

40 000 0%40 000 0%40 000 0%

Report à nouveau

504 434 3%594 684 5%788 685 4%

Subventions d'investissement

0 0%0 0%0 0%

Provisions (à caractère de

réserves)

0 0%0 0%0 0%

Autres

postes

RESULTAT NON DISTRIBUE

90 250 0%194 001 2%420 250 2%

INTERETS

MINORITAIRES

QUASI FONDS PROPRES

0 0%0 0%0

0%

a

préciser

RESSOURCES PROPRES

834 684 4%1 028 685 8%1 448 935

7%

IMPOTS

DIFFERES DETTES A

MOYEN ET LONG TERME

0 0%0

0%143 758 1%

Emprunts obligataires

Dettes de créditbail & contrats assimilés

0 0%0 0%0 0%

Sociétés apparentées &

C.C.A. Autres dettes à plus d'un

an

0 0%0 0%143 758 1%

Emprunt

0 0%0 0%0 0%

CAPITAUX PERMANENTS

834 684 4%1 028 685 8%1 592 693

7%

PROVISIONS POUR RISQUES ET CHARGES

0 0%0 0%0

0%

DETTES A COURT TERME

19 317 271 96%7 688 492 60%8 380

531 39%

Clients - avances & acomptes

0 0%2 903 039 23%0 0%

Fournisseurs & comptes rattachés

5 120 600 25%4 641 810 36%8 250 407 38%

Dettes sociales

32 452 0%5 352 0%4 421 0%

Dette d'Etat

141 594 1%138 291 1%125 703 1%

Autres Dettes

14 022 625 70%0 0%0 0%

Dettes circulantes/autres ressources H.A.O

0 0%0 0%0 0%

Risques provisionnés

0 0%0 0%0 0%

DETTES FINANCIERES A COURT TERME

0 0%4 178 575 32%11 565 235

54%

Part à moins d'un an des dettes à

MLT Banques & Concours bancaires

courants

0 0%0 0%0 0%

Sociétés apparentées &

C.C.A. Banques, découverts

0 0%4 178 575 32%11 565 235 54%

PRODUITS

CONSTATES

D'AVANCE

COMPTE DE REGUL.

PASSIF ECARTS

DE CONVERSION

0 0%0 0%0

0%

TOTAL DE BILAN

20 151 955 100%12 895 752 100%21

538 459 100%

HORS BILAN

0 0%0 0%0

0%

EENE (si hors bilan)

Garanties diverses données Autres

engagements donnés

Crédit-bail

ACTIF NET

834 684 4%1 028 685 8%1 448 935

7%

TESTS DE COHERENCE ACTIF + PASSIF

exactexactexact

Commentaires : Le poste autres dettes financières est

essentiellement composé des provisions financières pour risques

et charges. En en en l'abscence du détail du poste prov

financières pour risques et charges nous l'avon retraité et ainsi

reclassé dans le poste autres dettes financières.

COMPTE DE RESULTATen monnaie locale - milliers -

000XAF Bilan simple non audité

31/12/07%31/12/08%%31/12/09%%

Nombre de mois de l'exercice :

12struct.12struct.var./ n-112struct.var./ n-1

CHIFFRE D'AFFAIRES NET

43 964 391

100%56 411 650 100%28%66 407

205 100%18%

+ Ventes de marchandises

43 859 391 100%56 411 650 100%29%66 407 205

100%18%

+Travaux, services vendus

0 0%0 0%

0 0%

+Ventes de produits fabriqués

0 0%0 0%

0 0%

+ Produits accessoires

105 000 0%0 0%

0 0%

+ Production immobilisée

0 0%0 0%

0 0%

+ Production ou destockage

0 0%0 0%

0 0%

ACTIVITE

43 964 391

100%56 411 650

100%28%66 407 205

100%18%

- Achats

42 883 505 98%45 446 926 81%6%62 143 541 94%37%

- var, stock de matières et marchandises

-6 255 017 -14%3 447 300 6%-155%-5 760 669

-9%-267%

MARGE BRUTE

7 335 903

17%7 517 424

13%2%10 024 333

15%33%

- charges externes

6 182 543 14%6 066 062 11%-2%7 734 677 12%28%

VALEUR AJOUTEE

1 153 360

3%1 451 362

3%26%2 289 656

3%58%

+ Subventions d'exploitation reçues

0 0%0 0%

0 0%

- Salaires & charges sociales

400 860 1%413 722 1%3%469 157 1%13%

- Impots, Taxes

55 408 0%254 880 0%360%207 075 0%-19%

+ Résultat sur opérations en commun

EXCEDENT

BRUT D'EXPLOITATION

697 092

2%782 760

1%12%1 613 424

2%106%

+/- Autres produits & charges

33 242 0%256 077 0%670%10 388 0%-96%

-Dotations aux amortissements et aux provisions

198 788 0%154 602 0%-22%147 552 0%-5%

-Loyers de crédit-bail (Amortissements)

EXCEDENT NET

D'EXPLOITATION

531 546

1%884 235

2%66%1 476 260

2%67%

+ Produit financiers

4 555 0%0 0%

0 0%

- Intérêts & charges

assimilées

87 479 0%165 529 0%89%651 588 1%294%

(dont crédit

bail) -Intérêts

& autres charges financières

2 RESULTAT

COURANT AVANT IMPOTS

448 622

1%718 706

1%60%824 672

1%15%

+ produits sur opérations de gestion

0%

0%

- charges sur opérations de

gestion

0%

0%

+ produits sur opération en

capital

28 358 0%40 150 0%42%6 708

-83%

- charges sur opérations en capital

23 682 0%58 854 0%149%0

+ produits H.A.O.

0 0%0 0%

0 0%

- charges H.A.O.

0 0%0 0%

0 0%

- Dotations/Reprises provisions exceptionnelles

0 0%0 0%

0 0%

+ Transfert de charges

120 560 0%114 527 0%-5%175 592 0%53%

- Participation des salariés

0 0%0 0%

0 0%

-Impôts sur les sociétés

483 608 1%620 528 1%28%586 722 1%-5%

RESULTAT DE L EXERCICE

90 250 0%194

001 0%115%420 250 1%117%

+ Amortissement et crédit bail

198 788 0%154 602 0%-22%147 552 0%-5%

MBA

289 038 1%348

603 1%21%567 802 1%63%

Commentaires :

(days of

turnover)31/12/0731/12/0831/12/09

Stocks/CA HT

108 62 84

Clients / CA HT

6 1 16

Fournisseurs / Achats

-44 -37 -48

BFR/CA HT

-17 29 69

Fonds de Roult / CA HT

1 3 7

Tresorerie CA HT

17 -26 -63

dettes à CT / CA

160 50 46

Commentaires : La société est dans une phase de

croissance importante de son activié (son chiffre d'affaire croît

très vite). Cette phase a pour conséquence d'accroître son

BFR; lequel influence négativement la trésorerie de la

société (celle-ci devient très négative). Toutefois

on pourrait resorber cette croissance plus que proportionnel du BFR par rapport

au chiffre d'affaires et au fonds de roulement en diminuant les crédits

clients aisni que le delai de rotation de stock ou encore cette

société pourrait avoir recour à une restructuration de son

fonds de roulement structurel. Néanmoins ces solutions doivent

être mises en oeuvre sans toutefois altérer le niveau de chiffre

d'affaires.Activité et

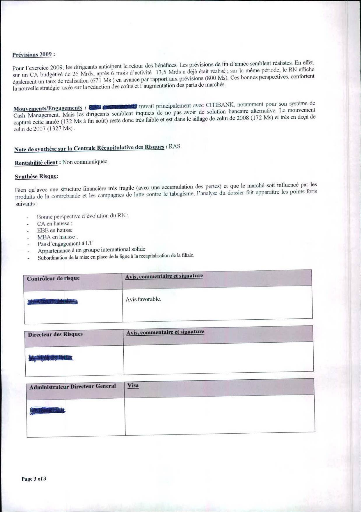

RentabilitéXAF

en '000

31/12/200731/12/200831/12/2009 évolution

N/N-1 évolution

N/N-2Prévisions

nombre de mois

121212

CA HT

43 964 39156 411 65066 407 20518%51%

CA : NC E.B.E.

697 092782 7601 613 424106%131%

EBE/CA

2%1%2%

Frais Fin Nets

82 924165 529651 588294%686%

Résultat net : NC EBE/Frais Fin Nets

8,414,732,48

RESULTAT NET

90 250194 001420 250117%366%

M.B.A.

289 038348 603567 80263%96%

Commentaires : La société réalise un

chiffre d'affaire de plus en plus important au fil des années. Aussi

elle réussi toujours à maitriser ses coûts ainsi

qu'à dégager un autofinancement plutôt satisfaisant. Grosso

modo, la structure de rentabilité de cette société est

très bonne. En effet elle génère une rentabilité

saine de ses investissements.Structure

financièreXAF

en '000

31/12/200731/12/200831/12/2009 évolution

N/N-1 évolution

N/N-2

TOTAL BILAN

20 151 955 12 895 752 21 538 459 67%7%

IMMO NETTES

743 567 507 082 380 979 -25%-49%

FONDS PROPRES

834 684 1 028 685 1 448 935 41%74%

FP/TB

4%8%7%

ENDET FIN NET

-2 080 114 3 998 958 11 388 252 185%ns

END.FIN.NET/FP

ns3,897,86

Commentaires : La société tend à

dépendre énormément de son banquier. En effet le

découvert consenti par ce dernier dépasse

légèrement le seuil de 30% du total bilan. Cette situation

pourrait compromettre l'indépendance de la société et

même sa rentabilité financière si les effets de levier ne

sont pas utilisés à bon escient. nous pensons que la

société devrait dans un premier temps essayer de couvrir le

découvert (moyen de financement très onéreux) pour ensuite

relancer son activité par l'autofinancement qui semble bon mais toujours

insuffisant pour le niveau d'activité.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ANNEXE 8: Ratios pertinent d'analyse et

significations

|

Ratios ou indicateurs

|

Optimum

|

Signification

|

|

EBE

|

Positif et suffisant

|

L'entreprise tire une ressource de son exploitation et

génère un résultat

|

|

Résultat Courant avant Impôt

|

Positif

|

Il est très probable que l'entreprise réalise ce

résultat chaque année

|

|

CAF

|

positive

|

L'entreprise dégage un surplus monétaire de

l'ensemble de son activité

|

|

EBE / (Activité ou Chiffre d'affaire)

|

croissant

|

L'activité de l'entreprise est davantage rentable

|

|

EBE / Charges financières

|

supérieur à 1 ou 2,5 selon les cas

|

L'EBE couvre parfaitement les charges d'endettement. Ce ratio

proche de 0 signifie que l'entreprise dispose d'une marge de manoeuvre pour

amortir son outil de production et faire face aux aléas.

|

|

MBA/Chiffre d'affaires

|

croissant

|

La rentabilité globale de l'entreprise suit

l'évolution du chiffre d'affaire.

|

|

RN/Fonds propres

|

Croissant et conforme aux attentes

|

L'entreprise génère un bon ROE ; le

résultat net est suffisant

|

|

FR

|

positif

|

L'entreprise dispose après financement de ses

investissements des ressources résiduelles

|

|

Actif net

|

positif

|

L'entreprise peut supporter une perte sans entamer ses

possibilités de remboursement

|

|

Actif net/Total Bilan

|

25% ou 40% selon les cas

|

Plus fort est le ratio, plus la solvabilité est

appréciable ; c'est-à-dire que l'entreprise est

habileté à faire face à ses engagements à long

terme.

|

|

Fonds propres/Total bilan

|

|

Dettes à terme / Fonds propres

|

Egale ou inférieur à 1

|

Le banquier ne doit pas investir plus que le propriétaire

lui-même.

|

|

Dettes à terme / MBA

|

Inférieur à 4

|

Les capacités de remboursement des concours pour les

banques commerciales ne devraient pas dépasser 4 ans.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ANNEXE 9: Fiche de statistique de la

Société Générale

|

SOCIETE GENERALE DE BANQUES AU CAMEROUN

|

|

|

|

|

|

|

|

|

DIRECTION DE L'EXPLOITATION

|

|

|

|

|

|

|

|

|

|

Service Banque

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

STATISTIQUES 2008-2010

|

|

(En Milliers de XAF)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

COMPTE N° :

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LIBELLES

|

MOUVEMENTS CREDITEURS

|

SOLDES MOYENS

|

|

|

|

|

|

MOIS

|

2007

|

2008

|

2009

|

2010*

|

2007

|

2008

|

2009

|

2010*

|

|

Janvier

|

|

7 192

|

5 670

|

5 190

|

|

3 399

|

1 808

|

2 007

|

|

Février

|

|

2 500

|

4 597

|

3 909

|

|

3 257

|

1 954

|

2 680

|

|

Mars

|

|

2 293

|

4 802

|

5 850

|

|

1 528

|

1 068

|

1 939

|

|

Avril

|

|

7 785

|

4 453

|

4 400

|

|

2 940

|

1 788

|

1 698

|

|

Mai

|

|

4 874

|

4 590

|

7 438

|

|

5 230

|

1 888

|

1 575

|

|

Juin

|

|

4 086

|

3 870

|

11 440

|

|

1 684

|

767

|

5 456

|

|

Juillet

|

|

3 117

|

4 197

|

|

|

1 279

|

804

|

|

|

Août

|

|

25 384

|

6 577

|

|

|

9 453

|

1 919

|

|

|

Septembre

|

|

2 303

|

1 840

|

|

793

|

576

|

|

|

Octobre

|

|

5 688

|

5 050

|

|

|

972

|

1 811

|

|

|

Novembre

|

|

3 056

|

4 110

|

|

|

886

|

552

|

|

|

Décembre

|

|

5 506

|

5 120

|

|

|

620

|

1 305

|

|

|

CUMUL

|

0

|

73 784

|

54 876

|

38 227

|

0

|

32 041

|

16 240

|

15 355

|

|

MVTS MOYENS/SOLDES MOYENS

|

0

|

6 149

|

4 573

|

9 557

|

0

|

2670

|

1353

|

3839

|

|

* 6 premiers mois

|

|

|

|

|

|

|

|

|

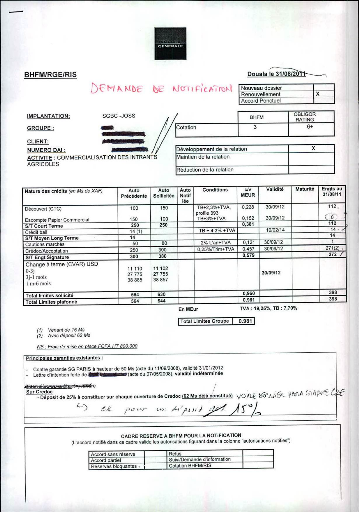

ANNEXE 10: Risk Assesment et Demande de

notification

![]()

![]()

![]()

![]()

ANNEXE 11: Détermination de la LAD47(*)

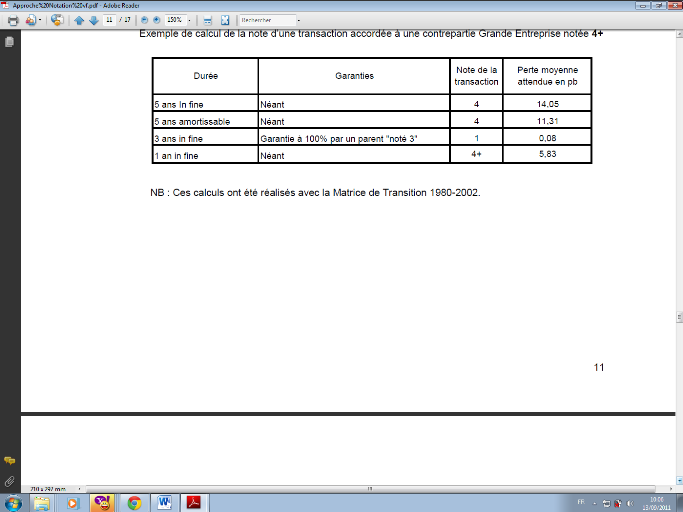

Notes Starweb Durée du prêt Montant

du prêt LAD

Max 1 an Max 1443 millions fcfa LAD

Plus de 1443 millions fcfa HLAD

1 à 4 1 an à 7 ans Max 984 millions fcfa

LAD

Plus de 984 millions fcfa HLAD

7 an à 10 ans Max 328 millions fcfa LAD

Plus de 328 millions fcfa HLAD

10 an à 15 ans plus de 0 fcfa HLAD

Max 1 an Max 1443 millions fcfa LAD

Plus de 1443 millions fcfa HLAD

5+ à 5- 1 an à 7 ans Max 984 millions fcfa

LAD

Plus de 984 millions fcfa HLAD

7 an à 10 ans Max 328 millions fcfa LAD

Plus de 328 millions fcfa HLAD

10 an à 15 ans plus de 0 fcfa HLAD

Max 1 an Max 656 millions fcfa LAD

Plus de 656 millions fcfa HLAD

6+ à 7+ 1 an à 7 ans Max 328 millions fcfa

LAD

Plus de 328 millions fcfa HLAD

7 an à 15 ans Plus de 0 fcfa HLAD

Max 1 an Max 328 millions fcfa LAD

Plus de 328 millions fcfa HLAD

7 à 7-

1 an à 7 ans Max 197 millions fcfa LAD

Plus de 197 millions fcfa HLAD

7 an à 15 ans Plus de 0 fcfa HLAD

ANNEXE 12: Délégation de pouvoir

décisionnel48(*)

opérations entreprises.

Notes Starweb Durée du prêt Montant

du prêt LAD

Max 1 an Max 720 millions fcfa DIr Com

Plus de 720 millions fcfa Dir Risk

1 à 4- 1 an à 7 ans Max 500 millions fcfa

Dir Com

Plus de 500 millions fcfa Dir Risk

7 an à 10 ans Max 160 millions fcfa Dir

Com

Plus de 160 millions fcfa Dir Risk

10 an à 15 ans plus de 0 fcfa Dir Risk

Max 1 an Max 720 millions fcfa DIr Com

Plus de 720 millions fcfa Dir Risk

5+ à 5- 1 an à 7 ans Max 500 millions fcfa

Dir Com

Plus de 500 millions fcfa Dir Risk

7 an à 10 ans Max 160 millions fcfa Dir

Com

Plus de 160 millions fcfa Dir Risk

10 an à 15 ans plus de 0 fcfa Dir Risk

Max 1 an Max 330 millions fcfa DIr Com

Plus de 330 millions fcfa Dir Risk

6+ à 7+ 1 an à 7 ans Max 160 millions fcfa

Dir Com

Plus de 160 millions fcfa Dir Risk

7 an à 15 ans Plus de 0 fcfa Dir Risk

Max 1 an Max 160 millions fcfa DIr Com

Plus de 160 millions fcfa Dir Risk

7 à 7-

1 an à 7 ans 100 millions fcfa Dir Com

Plus de 100 millions fcfa Dir Risk

7 an à 15 ans Plus de 0 fcfa Dir Risk

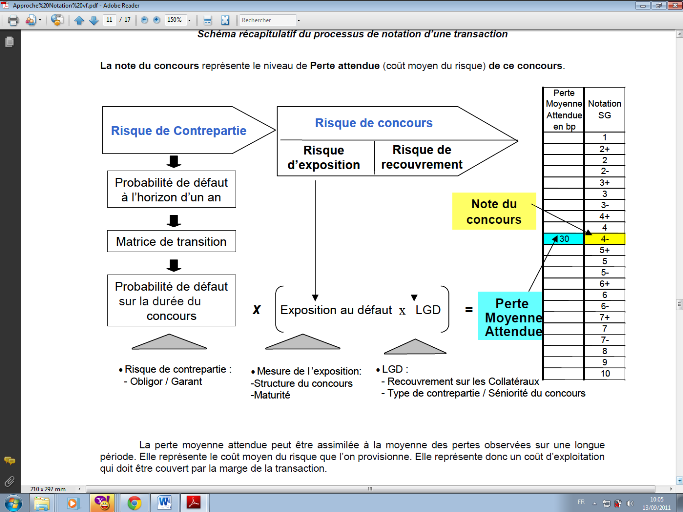

ANNEXE 13: Notes Starweb, signification et

correspondance avec les note Moody's

|

Notes SG

|

Notes Moody's

|

Notes S&P

|

Notes Fitch

|

Probabilité de défaut

|

Les Contreparties Saines

|

1

|

Aaa

|

AAA

|

AAA

|

0,0090%

|

|

2+

|

Aa1

|

AA+

|

AA+

|

0,0140%

|

|

2

|

Aa2

|

AA

|

AA

|

0,0195%

|

|

2-

|

Aa3

|

AA-

|

AA-

|

0,0259%

|

|

3+

|

A1

|

A+

|

A+

|

0,0317%

|

|

3

|

A2

|

A

|

A

|

0,0363%

|

|

3-

|

A3

|

A-

|

A-

|

0,0614%

|

|

4+

|

Baa1

|

BBB+

|

BBB+

|

0,1300%

|

|

4

|

Baa2

|

BBB

|

BBB

|

0,2568%

|

|

4-

|

Baa3

|

BBB-

|

BBB-

|

0,5015%

|

|

5+

|

Ba1

|

BB+

|

BB+

|

1,1000%

|

|

5

|

Ba2

|

BB

|

BB

|

2,1248%

|

|

5-

|

Ba3

|

BB-

|

BB-

|

3,2596%

|

|

6+

|

B1

|

B+

|

B+

|

4,6123%

|

|

6

|

B2

|

B

|

B

|

7,7608%

|

|

6-

|

B3

|

B-

|

B-

|

11,4202%

|

Les Contreparties Sensibles

|

7+

|

Caa1

|

CCC+

|

CCC+

|

14,3278%

|

|

7

|

Caa2

|

CCC

|

CCC

|

20,4405%

|

|

7-

|

Caa3

|

CCC-

|

CCC-

|

27,2469%

|

Les contreparties en défaut

|

8

|

Ca

|

D

|

DDD

|

100%

|

|

9

|

C

|

DD

|

100%

|

|

10

|

D

|

100%

|

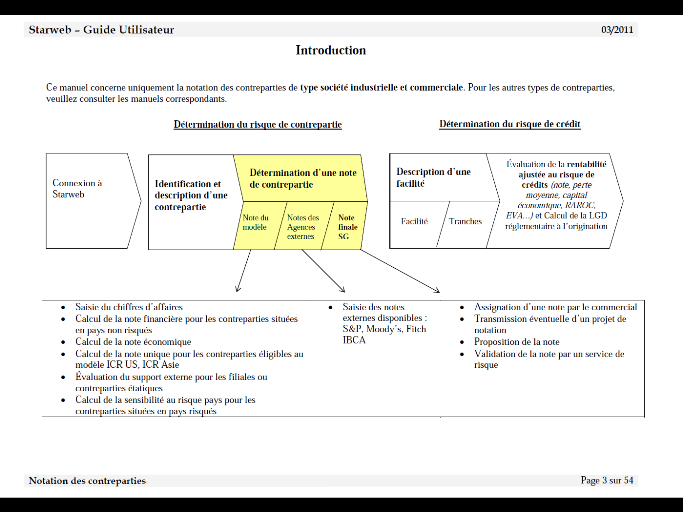

ANNEXE 14: Processus Globale de Notation Sur

STARWEB

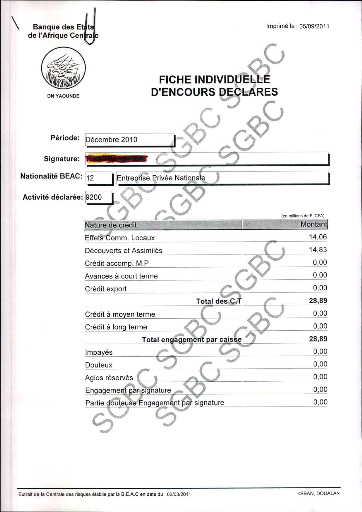

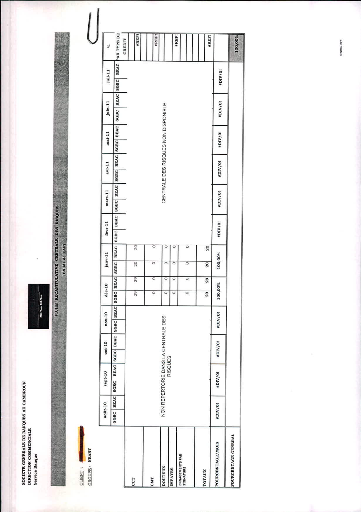

ANNEXE 15: CENTRALE DES RISQUES ET FICHE DES

CENTRALISEES

ANNEXE 16: Notation des transactions par le

STARWEB

ANNEXE 17: QUESTIONNAIRES ECONOMIQUES DU

STARWEB

· MODELE ECONOMIQUE DES GRANDE ENTREPRISE AU

CAMEROUN

· MODELE ECONOMIQUE DE PME CAMEROUNAISES

TABLE DES

MATIERES TABLE DES

MATIERES

SOMMAIRE

i

DEDICACE

ii

REMERCIEMENTS

iii

SIGLES ET ABREVIATIONS

iv

LISTE DES TABLEAUX ET

FIGURES

v

INTRODUCTION GENERALE

1

PARTIE I. APPROCHE

THEORIQUE DE LA NOTION DE RISQUE DE CREDIT

8

CHAPITRE.I. LE CADRE

CONCEPTUEL DE LA NOTION DE RISQUE EN ENVIRONNEMENT BANCAIRE

9

SECTION I. La nomenclature des risques

bancaires et définition du risque de contrepartie

9

1. Définition et classification des

métiers de la banque

9

A. Définition de la banque

9

B. Classification des banques

10

2. Présentation des risques bancaires

et du risques de contreparties

12

A. Définition du risque et

classification des risque bancaire

12

B. Présentation du risque de

contrepartie

14

SECTION II. Les sources du risque de

contrepartie et ses exigences réglementaires

17

1. La source du risque de

contrepartie : l'activité de crédit

17

A. Les crédits de

trésorerie

18

B. Les crédits ou engagements par

signature

20

2. Les exigences réglementaires du

risque de contrepartie.

21

A. Les exigences de la COBAC en

matière de risque de contrepartie

21

B. Les exigences de Bâle en

matière de risque de contrepartie

23

CHAPITRE.II. LA

GESTION DU RISQUE DE CONTREPARTIE PAR LA NOTATION

29

SECTION I. Agences de notation externe et

modèles experts de notation du crédit

29

1. La notation de la contrepartie par les

agences de notation externes

30

A. Présentation des systèmes

des agences de notation financières

30

B. Présentation du système de

notation

31

C. Utilité des notations interne pour

les banques

33

2. Les modèles experts de la notation

de la contrepartie

34

A. La méthode VALUE AT RISK

(VAR) :

34

B. La méthode RAROC

37

SECTION II. L'analyse quantitative du risque

de contrepartie par la notation interne

39

1. Credit Metrics de JP MORGAN

40

2. Le modèle KMV de Moody's

44

CONCLUSION DE LA PREMIERE PARTIE

48

PARTIE II. APPROCHE

PRATIQUE DE LA MESURE ET DE LA GESTION DU RISQUE DE CONTREPARTIE

49

CHAPITRE.III. LA

SGBC : CADRE DE L'ETUDE

50

SECTION I. La Présentation de la

Société Générale et de la SGBC

50

1. Présentation de la

société générale (maison mère)

50

A. Création et implantation de la

Société générale

50

B. Le capital et quelques chiffres

clés du groupe Société Générale

53

2. Présentation de la

Société Générale de Banques au Cameroun

54

A. Historique, identification et valeurs de

la SGBC

54

B. Chiffres clés 2009 , plan

Stratégique 2010 et Réalisations en juin 2011

56

C. Organisation interne de la SGBC

58

SECTION II. Organisation de la gestion du

risque de crédit au sein de la SGBC

62

1. Analyse quantitative

63

A. Le diagnostic économique de

l'entreprise et de son fonctionnement

63

B. Retraitement du bilan et compte de

résultat, détermination des ratios

65

C. Analyse des SSG et de la capacité

d'autofinancement

66

D. Analyse des valeurs structurelles du

bilan et de la formation de la trésorerie

67

E. L'appréciation de la relation

bancaire, de la demande financement et rédaction de l'analyse de

crédit.

68

2. Analyse qualitative

69

A. Le starweb et les limites

décisionnelles.

69

B. Le starweb, la probabilité de

défaut et la définition des notes

69

CHAPITRE.IV. EXAMEN DE

L'OUTIL DE NOTATION DE LA CONTREPARTIE A LA SGBC (Le Starweb)

71

SECTION I. Présentation et

fonctionnement du STARWEB

71

1. Présentation du STARWEB

71

A. Objectifs

71

B. Les mesures du risque

72

C. Echelle de notation SG

73

D. Principe de notation du Starweb

73

2. Fonctionnement du STARWEB

74

A. Notation de l'activité

économique et le risque pays.

76

B. Notation des données

économiques

77

C. La notation de la contrepartie

78

SECTION II. Analyse critique et

suggestions

79

1. Présentation de l'étude

79

2. Analyse critique du STARWEB

80

A. Critiques d'ordre

opérationnelles

82

B. Critiques sur le fond

83

3. Suggestions

84

A. Sur le plan opérationnel

84

B. Sur le fond

86

CONCLUSION DEUXIEME PARTIE

90

CONCLUSION GENERALE

91

BIBLIOGRAPHIE

96

ANNEXES

98

TABLE DES MATIERES

99

* 47 Tout concours consenti

à l'Etat, aux administrations et collectivités locales, aux

institutions financières, aux entités du groupe SG, aux

entreprises de négoce internationales, aux personnes ayant un lien avec

la filiale ainsi que les opérations de financement structuré,

d'ingénierie financière, de financement aux professionnels de

l'immobilier,... restent de la compétence de BHFM

* 48 Tout concours consenti

à l'Etat, aux administrations et collectivités locales, aux

institutions financières, aux entités du groupe SG, aux

entreprises de négoce internationales, aux personnes ayant un lien avec

la filiale ainsi que les opérations de financement structuré,

d'ingénierie financière, de financement aux professionnels de

l'immobilier,... restent de la compétence de BHFM

|