Politique de crédits dans une institution de microfinance: cas de l'agence PAPME Bohicon( Télécharger le fichier original )par Ayéko Serge HOUNDETE Université polytechnique internationale du Bénin/ Université catholique de Lille - Master en administration des affaires 2008 |

B- Cause des impayés :Les causes des impayés de l'Agence PAPME sont multiples. On peut citer entre autres le rançonnement des clients qui entravent le remboursement normal des échéances; une surévaluation des besoins des promoteurs ce qui fait que le remboursement pose de problème; un mauvais montage de dossiers ; le détournement de l'objet de crédit par le client; un mauvais suivi des crédits ; la non disponibilité d'une centrale de risque au sein du réseau. Il faut noter aussi que les IMF partagent les mêmes clients pratiquement, ce qui entraîne le surendettement de ces clients qui met en difficulté leur crédit. 1-Analyse des causes des impayés : Les enquêtes sur le terrain nous ont permis de situer les causes des impayés à deux niveaux à savoir au niveau interne liés à l'institution elle et au niveau des clients. v Au niveau interne On a adressé des questionnaires aux acteurs du crédit, ce qui nous a permis de réaliser les tableaux suivants : Tableau n°7 : Réalisation du suivi des crédits octroyés sur le terrain

Source : Enquête réalisée en 2007 Le tableau n°7 montre que seulement 30% des clients ont été visités par les chargés à la clientèle crédit et les 70% des clients restants ne sont pas visités. Les différentes visites effectuées à l'endroit des clients favorisent un bon remboursement de leur crédit. Dans le cas d'espèce, bon nombre des clients de PAPME ne sont pas visités par les chargés à la clientèle crédit, ce qui peut entraîner beaucoup de clients en impayés. Le résultat de nos enquêtes a montré que la cause des impayés est aussi liée au fait que les clients ne sont pas visités régulièrement. Un client qui ne reçoit pas la visite de son chargé peut ne pas s'inquiéter du retard dans le paiement qui déjà constitue un risque pour l'institution. De ce fait, une visite s'avère indispensable pour un bon remboursement de crédit. On a constaté que les clients sont mal suivis et par conséquent un mauvais suivi des crédits mis en place. Les problèmes liés aux remboursements peuvent dépendre aussi du déficit d'agents opérationnels. La décomposition du portefeuille de crédits sains par chargé nous permettra de mieux apprécier cette affirmation. Tableau n°8 : Nombre de dossiers détenus par chargé à la clientèle crédit

Source : Enquête réalisée en 2007 D'après nos enquêtes, on a constaté qu'en moyenne un chargé détient un portefeuille de 251 dossiers sur un total de 754 dossiers. Cette moyenne est largement dépassée par la norme fixée par la BCEAO qui est de 130 dossiers par chargé. Le surplus de dossiers par les chargés à la clientèle crédit (251-130=121dossiers) explique leur débordement dans le travail. Cela explique aussi l'incapacité des chargés à effectuer régulièrement des visites chez les clients. Ce qui peut agir sur leur efficacité et peut aussi être la cause des impayés. Ce qui confirme le déficit d'agents opérationnels. Ce déficit entraîne t-il leur débordement ? Tableau n°9: Appréciation des agents sur le débordement dans le travail

Source : Enquête réalisée en 2007 D'après les résultats, 30% des agents ont manifesté leur débordement contre 70% de ceux-ci qui estiment qui ne sont pas débordés. Donc ce déficit d'agent opérationnel n'entraîne pas un débordement de leur part. Cela pouvait être interprété comme étant une peur qui animerait les agents les empêchant d'estimer leur débordement dans le travail. Il se pose un problème de management des Ressources Humaines au sein de l'institution. En effet ce problème pouvait attirer l'attention des dirigeants sur le débordement dans le travail des agents opérationnels et les amènerait à prendre des décisions qui s'imposent. Car suivant les normes de la BCEAO qui est de 130 dossiers par agents, on perçoit clairement le débordement des agents opérationnels dans le travail. Il est important alors de procéder soit à un redéploiement des agents administratif vu leur effectif en agents opérationnels, soit à un recrutement du personnel opérationnel afin de pouvoir faire un bon et régulier suivi des crédits octroyés. En conséquence cette hypothèse de débordement dans le travail des agents opérationnels n'est pas vérifiée mais celle plutôt liée au déficit des agents opérationnels entraînant ainsi le non suivi régulier des crédits qui est confirmée. De nos enquêtes, il ressort que les causes des impayés résident aussi dans la lenteur administrative liée au processus d'octroi de crédit. Tableau n°10 : Appréciation des causes d'impayés liées à l'institution PAPME

Source : Enquête réalisée en 2007 D'après les résultats, les chargés ont exprimé leur opinion sur les causes des impayés. Ils ont estimé que lorsqu'un client est mal suivi, il a de fortes chances de tomber en impayé. En effet, 50% des chargés font un mauvais suivi des crédits, 28% des chargés pensent que le retard lié au déblocage de crédit peut avoir un impact négatif sur le remboursement de crédit car les clients perdent des opportunités d'affaires, ce qui réduit considérablement leurs marges bénéficiaires pour raison d'inflation. Enfin 22% des chargés pensent que les impayés sont dus à l'inadéquation entre le montant sollicité et le montant accordé. Si le montant octroyé ne suffit pas pour réaliser le projet pour lequel le financement est sollicité, on ne peut donc pas espérer une rentabilité de ce projet qui peut être source d'impayé. L'hypothèse sur la lenteur administrative n'est pas vérifiée mais plutôt celle liée au mauvais suivi des crédits qui est confirmée. v Causes liées aux clients En recherchant les causes des impayés au niveau des clients, on s'est rapproché des acteurs pour avoir plus d'informations. A ce titre un questionnaire a été adressé aux clients. Tableau n°11 : Appréciation des causes de retard par les clients

Source : Enquête réalisée en 2007 D'après les résultats de nos enquêtes, nous avons constaté que les causes des retards varient d'un client à un autre. De ces résultats, on a compris que la plupart des clients de PAPME sont analphabètes et n'arrivent pas à lire les échéanciers. Lors du sondage 25% des clients ont confirmé que les retards observés sont dus à l'incapacité de lire leurs échéanciers, 6% des clients ont justifié le retard par un oubli, 16% des clients ont justifié cela par une mévente ,14% des clients sont animés de mauvaises foi et 39% des clients sont de bonne foi et n'ont jamais eu de retard. Normalement dans la procédure de PAPME, il est prévu que les chargés à la clientèle crédit fassent une descente chez les clients pour leur rappeler la date de leur échéance. La mévente ici citée peut être justifiée par la situation économique que traverse le pays actuellement. Pour cela, les clients doivent diversifier leurs activités et se spécialiser dans les activités qui marchent. Face à ce résultat, on comprend pourquoi les IMF observent une certaine méfiance dans l'octroi de crédit et enregistrent un taux d'impayé très élevé car sur 100 francs octroyés l'IMF est sûr de récupérer seulement 39 francs sans difficultés; ce qui diminue considérablement leur marge bénéficiaire. Les impayés, le plus souvent portent un préjudice à la rentabilité et à la pérennité des IMF. Le coût des impayés sur une IMF engendre des difficultés à l'exploitation et à la pérennité l'institution. Au nombre des conséquences, on peut retenir : - une réduction de la viabilité résultant de la diminution des produits d'intérêts avec une augmentation des charges. - une rotation plus lente du portefeuille entraînant par surcroît la diminution de la productivité de l'IMF. - les problèmes de trésorerie. - la démoralisation et la démotivation du personnel. - l'image de l'Institution en pâtit. - l'image des clients est mise en mal. - la situation de créances irrécouvrable, jusqu'à la perte des revenus et d'actif. - la pérennité financière de l'Institution est mise en cause. Le constat sur le terrain montre aussi que lors du montage de dossier de crédit, les clients ne tiennent pas de cahiers de comptes. Nos enquêtes nous ont amenés à recueillir l'avis des clients sur la tenue des cahiers de comptes. Les résultats sont consignés dans un tableau que voici : Tableau n°12 : Tenue des cahiers de comptes

Source : Enquête réalisée en 2007 L'analyse de ce tableau n°11 nous permet de dire que sur 100 clients interrogés sur la tenue d'un cahier, 80% ne détiennent pas de cahiers de comptes contre 20% qui tiennent une comptabilité régulière. On a estimé alors que les informations apportées par les clients ne sont que des estimations qui sont loin de la réalité et peut pour cette raison biaiser l'analyse du dossier de crédit. A défaut d'une comptabilité, les chargés à la clientèle crédit se basent sur les données communiquées oralement par les clients et à l'observation de l'activité pour faire le montage des dossiers. Il pourrait alors avoir une asymétrie d'information car seulement les clients maîtrisent la portée des informations qu'ils fournissent et peuvent donc cacher certaines dans le but d'avoir un crédit important. Les impayés pourraient être dus alors à un mauvais montage de dossier de crédit qui, dépendant de la qualité de l'information recueillie. L'hypothèse selon laquelle la non fiabilisation des informations recueillies entraîne une mauvaise analyse contribuant ainsi au fort taux d'impayés est vérifiée. Etant donné qu'une mauvaise gestion des crédits peut être aussi une cause des impayés, il s'avère indispensable d'évaluer le taux de scolarisation des clients de PAPME. Une enquête s'est ouverte alors dans ce sens. Les résultats sont consignés dans le tableau ci-après : Tableau n°13: Répartition des clients selon la scolarisation

Source : Enquête réalisée en 2007 Ce tableau montre que seulement 16%des clients sont scolarisés contre 84% non scolarisés. Cette situation est due au niveau de développement du pays. En effet dans les pays en voie de développement comme le Bénin, le taux de scolarisation est faible (PNUD 1999)1011(*). La non scolarisation des clients entraîne pour la plupart des cas, la mauvaise gestion des crédits. Ce qui peut avoir un impact négatif sur le remboursement de crédit, qui peut être source d'impayé. Cette situation fait que les promoteurs ont de difficultés à tenir leur cahier de comptes ; nécessité de faire appel à une personne ayant un bon niveau ou un comptable, ce qui engendrerait des coûts et par conséquent, réduirait leurs marges bénéficiaires. Cette hypothèse est vérifiée quant à la non fiabilité qui entraînerait une mauvaise analyse et de surcroît engendrerait des impayés. Tableau n°14 : Tableau montrant le niveau d'instruction des agents opérationnels

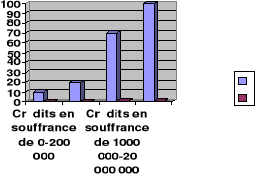

Source : Enquête réalisée en 2007 D'après les résultats, on a enregistré 40% des agents ayant un niveau de Bac+3 ; 50% ayant un niveau de Bac+4 et 10% ayant un niveau de Bac+5. Ce qui veut dire que tous les agents opérationnels ont les compétences requises pour une bonne analyse des dossiers. Donc l'hypothèse selon laquelle la qualité de l'analyse des dossiers dépend du niveau d'instruction des agents intervenant dans le crédit n'est pas vérifiée. On conclut que la qualité de l'analyse dépendrait plutôt de la qualité de l'information recueillie. Le dépouillement des crédits en souffrances nous donne les résultats suivants consignés sur le tableau ci-dessous : Tableau n°15 : Comparaison des tranches de crédits en impayés

Figure 1: Evolution des crédits souffrants par tranche Source : PAPME 2007 De l'analyse de ce tableau, il ressort que les crédits de zéro à deux cents mille francs comportent moins de risque ainsi que ceux allant de deux cents à un million de francs; mais ceux allant de un million à vingt millions de francs sont des crédits à haut risque. Lors du sondage, 10% seulement des crédits allant de zéro à deux cents mille francs sont souffrants, 20%des crédits allant de deux cents mille à un million de francs sont souffrants, contre 70% des crédits allant de un million à vingt millions de francs. Et on constate que ces gros montants sont les plus financés dans la zone et comportent de grands risques. Ce sont ces gros dossiers qui sont à la base de l'évolution sans cesse du taux de portefeuille à risque dans la zone. De ces analyses, on retient que si ces dossiers dont la tenue de la comptabilité est régulière, tombent en impayés alors soit l'analyse est mal faite, soit le besoin exprimé est surévalué, soit les promoteurs sont surendettés mais ne les déclarent pas. Ce qui veut dire que les critères de sélection ont atteint leurs limites et ne peuvent donc servir seuls à la détermination du financement recherché par PAPME. L'institution doit alors recourir à d'autres outils plus performants dans l'analyse des dossiers. On constate que dans la plupart des cas, les promoteurs ne donnent pas toutes les informations concernant la vie de leurs entreprises. On constate qu'un client a plusieurs crédits au sein de la même institution à travers les différents bureaux de PAPME. Ce qui est aussi source d'impayé. Ce qui confirme l'hypothèse selon laquelle les impayés sont dus à des tranches données de crédit ; et le financement des gros dossiers est à la base du taux d'impayé très élevé est vérifié. Les crédits en impayés sont parfois dus aux comportements des clients, à leurs environnements socio culturelles et aux comportements des chargés de crédits. Ce qui peut influencer fortement la prise de décision dans l'octroi de crédits. ü Les impayés liés aux comportements des clients: selon la mentalité des populations tout crédit obtenu dans les IMF provient d'un don de l'Etat mis à la disposition des IMF pour aider les pauvres. De ce point de vu certains estiment que rembourser un tel crédit serait une erreur de leur part. D'autres par contre, lorsqu'ils reçoivent les fonds, leurs conjoints, avaliseurs et même les agents de crédits ont-ils déclaré mettent de pressions sur eux pour leur prendre une partie du montant de crédit. En effet, les clients ne détiennent plus la totalité du crédit alors qu'ils doivent rembourser la totalité ; ils sont confrontés à des difficultés majeures vers les dernières échéances pour le remboursement du reste du crédit. Ce qui peut être une cause des impayés. ü L'environnement socio culturelle en dépend aussi: dans certaines zones, les populations sont animées d'une mauvaise foi. En effet, lorsque vous financez ces zones, le risque d'impayé est très élevé. Dans ce cas, les IMF sont réticentes vis-à-vis de ces populations, ce qui fait que toutes les demandes provenant de ces zones sont rejetées systématiquement quels que soient leurs secteurs d'activités à cause de leur moralité. En tenant compte de certains critères de l'IMF dans la sélection, on comprend pourquoi tout demandeur de crédit n'est pas financé. Les causes des impayés liés aux comportements des chargés à la clientèle crédit : selon ces agents, le crédit accordé aux clients est un service qu'on leurs rend et par conséquent les clients doivent pouvoir les récompenser. D'autres exigent parfois des pourboires des clients. D'autres retardent exprès parce que n'ayant pas reçu un intéressement de la part du client. Ils oublient alors que le crédit accordé au client doit être remboursé. 2- Traitement comptable des crédits déclassés ou créances en souffrances : Selon la loi PARMEC, un crédit en souffrance est un crédit dont une échéance au moins a un retard d'au moins 90 jours. Lorsque le crédit en impayé atteint les 90 jours de retard, il convient de procéder au déclassement des crédits en souffrance. Après l'écriture de déclassement, on procède à la constitution de provision. Pour les crédits en souffrance, il convient de constituer une provision en fin d'année (à la date d'inventaire). Cette provision est constituée en fonction de la durée du retard observé. En effet, pour un retard de 0 à 3 mois une provision de 0,5% est constituée ; Pour un retard d'au moins 3 mois et de 6 mois au plus, une provision de 40% du restant dû est constituée ; Pour un retard d'au moins 6 mois et de 12 mois au plus, une provision de 80% du restant dû est constituée ; Pour un retard de plus de 12 mois, à la fin de l'année, on vire le restant dû à un taux de provision de 100% dans le compte de perte sur créance irrécouvrable. Après on procède à la reprise de la provision antérieurement constituée. Puis on reprend la provision initiale ; il faut noter que la reprise sur provision est obligatoire et se fait en début d'année. * 11 10- donnée publiée par PNUD 1999 |

|