Les impôts indirects et taxes assimilées applicables au Mali( Télécharger le fichier original )par Mahamadou S Diallo Université Sidi Mohamed Ben Abdellah (Fès ) Maroc - Licence fondamentale 2009 |

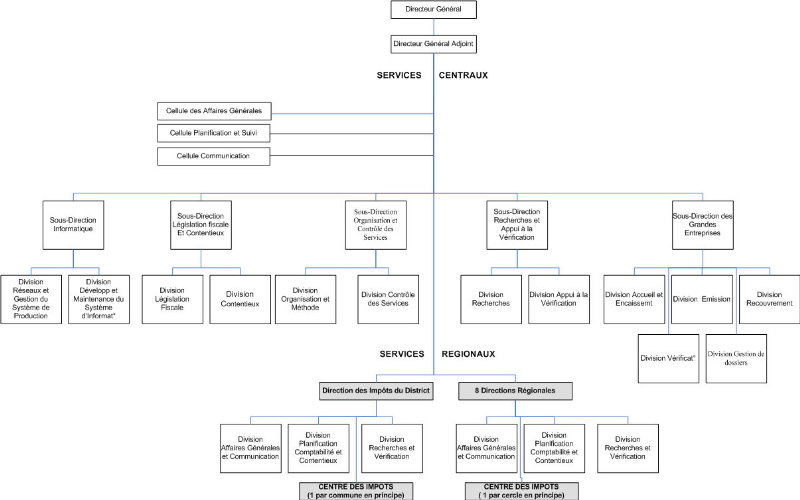

Section 2 : Les enjeux de la nouvelle structure organisationnelle de la DGI :Au delà du simple changement d'appellation, c'est une toute nouvelle philosophie d'organisation et de Gestion de l'administration Fiscale que cette dénomination cherche à traduire dans les faits. On doit noter (02) deux enjeux majeurs : La responsabilisation et l'élargissement de l'assiette fiscale. En fait, tout est parti de l'ambition de la Direction des Impôts d'être l'administration fiscale la plus moderne, la plus efficace et la plus efficiente de la CEDEAO12(*) à l'écoute du contribuable et la volonté, exprimée en objectif d'atteindre une assiette fiscale à un niveau équivalent à 16,5% du Produit Intérieur Brut en 2005. Deux objectifs majeurs dont l'atteinte est nécessairement lié à la mise en oeuvre d'une réforme de la structure organisationnelle. Cette réforme consistera à mettre en place une structure moderne, plus apte à planifier, à gérer et à exécuter, avec efficacité et efficience ses activités en vue de l'accroissement des recettes et à inculquer une philosophie de gestion axée sur la responsabilisation du personnel. La mise en place de structure organisationnelle implique en effet la mise en oeuvre d'un ensemble de mécanismes organisationnels et de gestion visant à doter le service des moyens lui permettant d'atteindre les objectifs fixés. Ces mécanismes sont constitués par les liens hiérarchiques et fonctionnels, le partage des responsabilités, le circuit décisionnel, la coordination et le contrôle incluant l'imputabilité et le partage de l'information. Une plus grande responsabilisation des cadres est l'objectif recherché de la réforme. Elle s'opérera par la délégation, en partie, de l'autorité du Directeur Général. Pour la mise en oeuvre effective de la délégation, des sous-directions ont été créées. Fonctionnant précédemment comme des divisions, sous l'ancienne Direction Nationale de Impôts, les nouvelles Sous-directions sont les suivantes : · La sous Direction de la Législation Fiscale et du contentieux ; · La Sous-direction recherches et Appui à la Vérification ; · La sous direction organisation et contrôle des services ; · La Sous direction des Grandes entreprises ; · La sous Direction Informatique. L'organigramme13(*) ci-dessous en l'illustration graphique de la DGI :

* 12 _ CEDEAO : Communauté des États de l'Afrique de l'Ouest * 13 _ Source : Direction Générale des Impôts consulté le 30/08/2008 (Organigramme DGI 2003) |

|