II. Historique de la trésorerie.

L'objectif ici est de présenter les différents

soldes qui ont caractérisé la trésorerie pendant la

période d'étude. Pour cela, nous nous appuierons sur le tableau

qui présente une synthèse des données relatives à

la trésorerie pendant cette période.

Tableau 7: Trésorerie Actif et Passif

2006-2008.

|

P/E

|

TA

|

TP

|

T

|

|

S1

|

52

|

220

|

-168

|

|

S2

|

58

|

230

|

-172

|

|

S3

|

43

|

226

|

-183

|

|

S4

|

47

|

234

|

-187

|

|

S5

|

30

|

227

|

-197

|

|

S6

|

35

|

238

|

-203

|

N.B : Tous les montants sont en millions

FCFA

De ce tableau, il ressort sans qu'aucun doute ne puisse

subsister qu'avec une moyenne de -185.000.000 FCFA, la trésorerie de

l'entreprise a été largement déficitaire durant la

période.

Pour mieux visualiser la situation nous allons présenter

schématiquement l'évolution de la trésorerie pendant la

période.

Source : Nous-mêmes.

Schéma 7 : Evolution de la

trésorerie 2006-200 8 (en millions de FCFA).

-100

-150

-200

-250

-50

0

S1

S2

S3

Trésorerie

S4

S5

S6

Trésorerie

De ce schéma, il ressort clairement que la

trésorerie de l'entreprise n'a jamais été

excédentaire durant toute la période d'étude, ce qui

traduit les énormes difficultés de

trésorerie dans laquelle elle se trouve. Cette situation très

dangereuse est de nature à conduire l'entreprise si

rien n'est fait vers une cessation de paiement alors même que

les conditions de l'exploitation seraient à un niveau assez

intéressant. Pour comprendre la situation, nous allons

procéder à une analyse plus fine sur la base d'indicateurs

jugés pertinents.

Source : Nous-mêmes.

III. Analyse de la trésorerie.

Nous analyserons donc plus finement la trésorerie

sur la base d'indicateurs

-ci.

précis afin de pouvoir porter un jugement plus

fiable sur celle

Pour cela, nous allons dans un premier paragraphe,

analyser l'évolution de chacune de ces composantes et

dans un deuxième procéder au calcul puis à

l'interprétation de ratios pouvant nous permettre d'effectuer

des comparaisons

n des problèmes de l'entreprise.

nécessaires à la

compréhensio

40

60

50

30

20

10

0

S1 S2

S3 S4 S5 S6

Trésorerie Actif

Trésorerie Actif

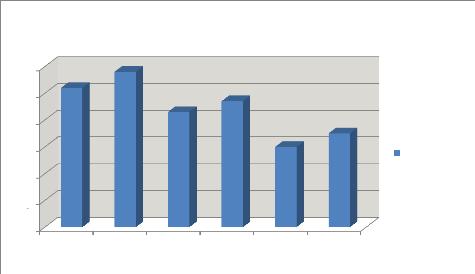

III.1. Evolution des Trésoreries Actif et

Passif.

III.1.1. Evolution de la trésorerie

Actif.

Pour analyser l'évolution de chacune des

composantes nous procèderons : d'abord le tableau

chaque fois de la façon suivante

récapitulatif des valeurs de la

période, puis un schéma de

l'évolution puis des commentaires de l'évolution. Tableau 8 :

Evolution de la trésorerie Actif.

|

Eléments

|

TA

|

Variation

|

En %

|

|

S1

|

52

|

6

|

11.54

|

|

S2

|

58

|

-15

|

-25.86

|

|

S3

|

43

|

4

|

9.3

|

|

S4

|

47

|

-17

|

-36.17

|

|

S5

|

30

|

5

|

16.67

|

|

S6

|

35

|

-

|

-

|

Source : Nous-mêmes.

Schéma 8 : Evolution Trésorerie

Actif 2006- 2008. (en millions de FCFA).

De ces tableaux, il ressort qu'avec un niveau excessivement

bas par rapport au chiffre d'affaires moyen (2,2%), la trésorerie Actif

a globalement baissé (-23% en moyenne) pendant la période, ce qui

trouve sans doute une explication dans la diminution du chiffre d'affaires.

Source : Nous-mêmes.

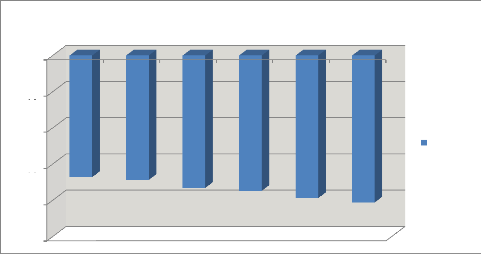

III.1.2. Evolution de la trésorerie

Passif.

Pour ce paragraphe, notre base est le tableau suivant

synthétisant les principales valeurs de la trésorerie Passif pour

la période d'étude (en millions FCFA).

Tableau 9 : Evolution de la Trésorerie

Passif. (En millions de FCFA).

|

P/E

|

TP

|

Variation

|

En (%)

|

|

S1

|

220

|

10

|

4.54

|

|

S2

|

230

|

-4

|

-1.74

|

|

S3

|

226

|

8

|

3.54

|

|

S4

|

234

|

-7

|

-3

|

|

S5

|

227

|

11

|

4.85

|

|

S6

|

238

|

-

|

-

|

De ce tableau, il ressort qu'avec un rythme de croissance

moyen de 1.65% sur la période, la trésorerie Passif a cru pendant

que la trésorerie Actif continuait de diminuer comme nous l'avons vu

plus haut.

Pour comprendre le niveau de la trésorerie nous allons

représenter sur un même schéma ces deux composantes afin de

pouvoir en tirer les conclusions qui s'imposent.

Source : Nous-mêmes.

Schéma 9 : Trésoreries Actif et

Passif 2006- 2008. (En millions de FCFA).

|

250 200 150 100 50

0

|

|

|

Trésorerie Actif Trésorerie Passif

|

S1 S2 S3 S4 S5 S6

De ces tableaux et schémas, il ressort

clairement qu'avec un rythme de

régression sur la période, la trésorerie Actif

s'est située à un niveau extrêmement bas

par rapport à la dette à court terme, ce qui explique le

déficit de trésorerie qu'a connu l'entreprise

pendant la période.

Source : Nous-mêmes.

III.2. Analyse des indicateurs de la

trésorerie.

Dans ce paragraphe, nous utiliserons pour l'analyse de la

trésorerie deux indicateurs majeurs, à savoir le

ratio de liquidité immédiate et celui du poids de la

terme.

trésorerie dans l'actif à court

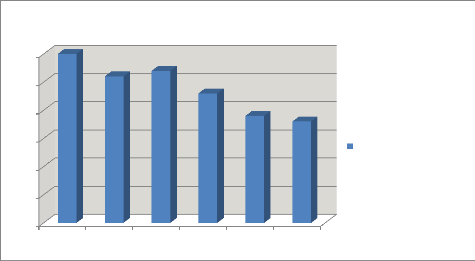

III.2.1. Ratio de liquidité

immédiate.

Obtenu par la formule Ratio = Disponibilités *180

/ Passif à moins d'un an, nous allons calculer ses

différentes valeurs sur la période et ensuite schématiser

son

(en jours).

évolution puis commenter les résultats

obtenus

Tableau 10 : Ratio de liquidité

immédiate.

|

Eléments

|

Disponibilités

|

Passif

|

Ratio (en jours)

|

|

S1

|

52

|

1560

|

6

|

|

S2

|

58

|

1720

|

6.07

|

|

S3

|

43

|

1400

|

5.5

|

|

S4

|

47

|

1645

|

5.1

|

|

S5

|

30

|

1350

|

4

|

|

S6

|

35

|

1520

|

4.1

|

NB

: Montants en millions de FCFA, ratio en jours

de Dettes.

Source : Nous-mêmes.

Schéma 10 : Ratio de liquidité

immédiate 2006- 2008. (En jours de dettes).

Ratio de liquidité immédiate

|

7 6 5 4 3 2 1 0

|

|

|

Ratio de liquidité immédiate

|

S1 S2 S3 S4 S5 S6

Des tableaux et schémas, il ressort qu'après une

légère croissance entre les semestres 1 à 2, il a connu

une régression continue dans les semestres 3 à 6. Avec une

moyenne de 5.1, il traduit ainsi qu'avec ses disponibilités,

l'entreprise peut faire face à ses dettes pendant 5 jours sans une

intervention extérieure. Sa situation est donc extrêmement

dangereuse puisque même des lenteurs administratives au niveau des

banques ou des retards pas très importants de paiement des clients

peuvent causer de sérieux problèmes à l'entreprise car

elle dépend extrêmement de ses partenaires.

Source : Nous-mêmes.

Pour mieux comprendre la situation, nous allons mesurer

l'importance des disponibilités dans l'actif à court terme.

III.2.2. Importance des disponibilités dans

l'actif à court terme.

Pour mesurer le poids des disponibilités dans l'actif

à court terme, nous allons utiliser la formule suivante :

Disponibilités/ Actif à court terme.

Tableau 11 : Mesure de l'importance des

disponibilités.

|

P/E

|

Disponibilités

|

Actif

|

Poids (%)

|

|

S1

|

52

|

1684

|

3

|

|

S2

|

58

|

2238

|

2.6

|

|

S3

|

43

|

1582

|

2.7

|

|

S4

|

47

|

2033

|

2.3

|

|

S5

|

30

|

1546

|

1.9

|

|

S6

|

35

|

1937

|

1.8

|

NB : Montants en millions de FCFA.

Source : Nous-mêmes.

Schéma 11 : Poids des disponibilités

dans l'actif à court terme 2006-2008.

0,5

2,5

1,5

0

3

2

1

S1 S2

Poids des disponibilités (%)

S3 S4 S5 S6

Poids des disponibilités (%)

De ces tableaux et schémas, il ressort que les

disponibilités représentent en moyenne

2.38%

de l'actif à court terme, ce qui représente

un montant extrêmement faible par rapport aux

créances clients (50%).

Une grande partie de l'explication de la

situation actuelle de la trésorerie de

l'entreprise se trouve donc dans le niveau des créances

clients en général et dans la politique de crédit

clients en particulier.

Source : Nous-mêmes.

En définitive, nous avons dans ce chapitre

présenté la situation dans laquelle se

prise

trouve la trésorerie de l'entreprise. Ceci nous a

permis de comprendre que l'entre court de grands risques, notamment celui de

cessation de paiements si rien n'est fait pour améliorer la

situation.

Section 2 : Analyse des variables explicatives des

problèmes de gestion du crédit-clients

Dans cette section, il sera question de présenter les

points de défaillance du credit management dans cette entreprise. Il

s'agit essentiellement de la formation du DSO et des procédures de

gestion du crédit client de l'entreprise.

I. La formation du DSO :

Ayant déterminé et chiffré l'impact des

créances clients sur la trésorerie de l'entreprise, il convient

à présent de comprendre la formation du DSO à travers la

détermination de la contribution de chacune de ses composantes qui sont

les délais de facturation, d'expédition des factures et

d'encaissement.

I.1. Délai de facturation.

De l'entretien que nous avons eu avec le credit

manager/trésorier, il ressort que la facturation diffère selon la

catégorie de clients et les conditions de paiement.

Ainsi pour les clients comptant qui paient cash, la facture

est émise immédiatement après l'exécution de la

prestation appelée communément la livraison.

Pour les clients à terme dont les conditions

générales de vente indiquent 30 jours de délais de

paiement fin de mois, la facture est émise dans les 72 heures qui

suivent la prestation ; l'accent étant mis sur la livraison de la

commande. L'entreprise perd en moyenne 2 jours par rapport

à la date d'encaissement sur cette catégorie de clients au niveau

de la facturation, lesquels ont un impact très important puisque cette

catégorie représente en moyenne 69 % des ventes.

I.2. Délai d'expédition des

factures.

L'expédition des factures quant à elle est

effectuée selon le type de clients.

Pour les clients comptant, à la place

d'expédition on pourrait parler de transmission qui est assurée

presque qu'au même moment où la prestation est effectuée et

que le règlement a lieu c'est-à-dire lors de la livraison qui se

produit assez souvent dans les locaux de l'entreprise ; celle ci étant

effectuée dès la sortie des marchandises du magasin.

Pour les clients à terme, les factures sont

expédiées en moyenne 11 jours à partir de

la date de facturation et 13 jours à partir de la

livraison du service. Ceci est du au fait que les factures sont

distribuées par les commerciaux de l'entreprise

généralement lors de leurs visites chez la clientèle pour

recenser les nouveaux besoins dans la mesure où l'entreprise ne dispose

pas d'un service de distribution des factures.

I.3. Délai d'encaissement.

Comme pour les autres délais, ils diffèrent selon

la catégorie de clients. Pour les clients comptant comme nous l'avons

déjà dit, ils paient cash.

Les clients à terme ont 30 jours fin de mois pour payer

les factures mais règlent en moyenne avec 28 jours de retard.

De ce paragraphe, il ressort que la structure du DSO de

l'entreprise est la suivante :

Clients à terme : 86

jours = 45 jours (délais contractuels) + 13

jours

(dysfonctionnements internes) + 28 jours

(retards de paiement).

Ayant ainsi expliqué la formation du DSO, nous avons

ainsi les principaux axes qui nous permettront d'aboutir à la production

de suggestions pouvant contribuer significativement à sa

réduction et ainsi à l'amélioration de la

trésorerie de l'entreprise.

II. Procédures de gestion du crédit clients

:

Le credit management en lui-même tel qu'il est

appliqué chez Air Liquide CAMOA révèle quelques limites.

Comme nous l'avons vu, la catégorie de clients qui présente un

risque pour l'entreprise est composée des clients à terme car

ceux-ci bénéficient de conditions particulières notamment

les délais de paiement. L'analyse suivante aura pour but de relever les

manquements et insuffisances des procédures actuelles.

II.1. A propos des conditions d'octroi du crédit

clients :

S'agissant des conditions d'octroi du crédit client il

s'agit de souligner les limites du processus d'attribution du statut de clients

à terme par l'entreprise. A ce propos, sont mis en cause la production

et la validation d'une demande d'ouverture de compte. Comme nous l'avons

mentionné précédemment, la production de cette demande est

effectuée par le commercial en charge du client concerné sans que

ne soient forcément garanties la pertinence et la qualité de ce

recensement d'informations-client dans la mesure où le commercial n'est

pas expert en ce domaine et que les éléments sur lesquels il base

son analyse client manquent de pertinence absolue. La validation de la demande

pose aussi un problème dans la forme et le fond. Cette dernière

qui est effectuée par les signatures du Responsable commercial, du

Credit Manager/Trésorier et du Directeur Général Adjoint

vérifie essentiellement l'existence de données sur le client en

rapport avec les éléments d'analyse retenus sans toutefois

s'interroger une fois de plus sur la qualité et la pertinence de

l'étude menée. Pourtant la première mesure en ce qui

concerne le credit management consiste à limiter le risque au niveau du

choix des clients pouvant bénéficier des conditions

particulières de paiement au regard des garanties qu'ils fournissent.

II.2. A propos du suivi des créances clients

:

Le suivi des créances clients détermine le

résultat en matière de gestion du crédit clients. Pour

optimiser sa gestion et minimiser le risque client, il est primordial que les

procédés et les outils de gestion soient parfaitement

adaptés et strictement respectés pour garantir la qualité

de la démarche et la fiabilité du système. C'est en cela

que le suivi des créances clients est une donnée importante dans

le processus de gestion du crédit client.

Ici le problème majeur réside au niveau du

timing dans l'enchainement des étapes de suivi des créances

clients. Le choix des actions retenues et entreprises s'avère pertinent

car il correspond aux standards en matière de crédit management

mais par contre il n'existe pas réellement de délai dans

l'exécution de chacune des actions retenues notamment lorsqu'il s'agit

de la gestion de la créance dite normale. Il

ne figure nullement dans les procédures la description

exacte d'un timing entre les actions Avant, Pendant et Après

l'échéance de la créance. Les délais que nous avons

mentionnés en amont s'appuient sur des observations pendant une

période de trois mois. Ceci constitue une lacune et un manquement

important au respect de la rigueur qui est censé incarner la gestion du

risque client. Ce manquement a des répercussions importantes sur le

niveau des créances client en influant notamment le DSO. Il en est de

même en ce qui concerne la gestion des impayés qui manque aussi d'

éléments de délimitation temporelle entre les

étapes du processus notamment pour ce qui est de la transmission des

dossiers de recouvrement au principal partenaire de l'entreprise dans le

domaine la Compagnie Nationale de Recouvrement de créances et

d'expertise Financière (CNRF), qui se fait souvent de manière

impromptue et non coordonnée. Autant la gestion du crédit client

implique du tact et de la flexibilité de la part des différents

acteurs concernés, autant il est nécessaire de faire preuve de

rigueur et de fermeté lorsque le besoin s'impose.

A travers les analyses effectuées, nous avons compris

deux éléments qui sont très importants pour le diagnostic

effectué.

D'abord, les créances clients représentant en

moyenne 50% de l'actif à court terme sur la période

d'étude, l'une des principales explications de la situation actuelle se

trouve donc dans la politique de gestion des crédits clients à

laquelle on devra accorder une importance particulière.

Ensuite, l'entreprise est illiquide et dépend donc

beaucoup de ses partenaires extérieurs, essentiellement les banques ;

une réflexion importante doit donc être menée au sujet des

relations entre les banques et l'entreprise.

Ainsi achevé, ce chapitre nous donne donc des pistes

pour pouvoir proposer à l'entreprise des solutions contribuant

significativement à l'amélioration de sa situation.

|