Chapitre 4 : RECOMMANDATIONS ET SUGGESTIONS

Après avoir présenté les problèmes

de credit management de la société Air liquide CAMOA et leur

incidence sur les performances financières de cette dernière, il

convient à présent de proposer des actions et procédures

pouvant contribuer de façon significative à la résolution

des problèmes identifiés, ce qui constitue l'objectif majeur de

ce chapitre.

Pour cela, nous avons décidé d'organiser ce

chapitre en trois sections. Les deux premières sections

s'attèleront chacune à trouver la meilleure façon d'agir

sur chacune des variables à l'origine du problème

rencontré. La troisième aura pour but d'ouvrir un pan de

réflexion au problème que constitue le financement des

activités de l'entreprise par les banques.

La première, dénommée Gestion du

Days Sales Outstanding (DSO) aura pour objectif de proposer des

actions pouvant contribuer à la réduction du DSO à travers

la gestion optimale de ses différentes composantes.

La deuxième, Procédures et outils de

gestion du crédit client aura pour objectifs d'une part de

proposer des améliorations aux procédures de gestion du

crédit client alliant sécurité et flexibilité et

d'autre part de mettre en place des outils adaptés au contexte de

l'entreprise pouvant permettre une remontée rapide des informations pour

des prises de décision en matière de gestion du crédit

client.

La troisième, Relations Entreprise

Banques quant à elle s'attellera d'une part à prodiguer

des conseils à l'entreprise pour la gestion future de ces relations et

à définir des priorités pour la renégociation des

conditions de banque et d'autre part à explorer une nouvelle

possibilité de financement.

Section 1: Gestion du Days Sales Outstanding (DSO)

Tout au long de cette section, notre objectif est d'apporter

des solutions aux problèmes liés à la gestion du DSO

détectés lors du diagnostic effectué au chapitre 3. Nous

reviendrons donc sur chacune de ces composantes que sont le délai de

facturation, le délai d'expédition des factures et le

délai d'encaissement.

La logique d'évolution sera la suivante : dans un

premier temps, nous rappellerons le problème détecté,

ensuite nous proposerons des solutions, et enfin nous essayerons en

étant le plus pessimiste possible de mesurer l'impact des mesures

proposées pour pouvoir à la fin de la section chiffrer l'impact

de nos propositions sur le DSO et ainsi procéder à

l'appréciation de cette contribution.

I. Créances Clients.

Du chapitre 3, il ressort que les créances clients sont

la principale cause des problèmes de trésorerie

de l'entreprise représentant en effet en moyenne 50% de l'actif

circulant, nous devons donc accorder à ce paragraphe une attention

importante. Leur analyse en valeur relative à travers l'indicateur

choisi, le DSO a révélé la structure suivante :

Clients à terme : 86

jours = 45 jours (délais contractuels) + 13

jours

(dysfonctionnements internes) + 28 jours

(retards de paiement).

De cette même analyse, il est ressorti que le niveau du

DSO est expliqué par trois éléments centraux, à

savoir le délai de facturation, le délai d'expédition des

factures et le délai d'encaissement.

I.1. Délai de facturation et d'expédition

des factures.

L'analyse à ce niveau se fera au niveau de chaque

catégorie de clients, à savoir les clients comptant et les

clients à terme.

Au niveau des clients comptant, la

facturation et l'expédition de la facture se font actuellement au moment

de la livraison de la prestation, ce qui représente une situation

adaptée à cette catégorie qui pour la plupart effectue des

opérations ponctuelles avec l'entreprise. Tout devrait continuer dans le

même sens.

Au niveau des clients à terme, la

facture est émise dans les 72 heures qui suivent la prestation ;

l'accent étant mis sur la livraison de la commande. L'entreprise

perd en moyenne 2 jours par rapport à

la date d'encaissement sur cette catégorie de clients au niveau de la

facturation de la prestation. A cette perte, il faut ajouter 11

jours dus à l'expédition tardive des factures qui

n'obéit à aucune procédure.

La facturation se faisant dans un logiciel conçu pour

les besoins et ne nécessitant pas des manoeuvres spécifiques,

nous proposons à l'entreprise d'effectuer la facturation et

procéder à la remise de la facture lors de la livraison de la

prestation.

Les implications de notre proposition se trouvent à 2

niveaux.

D'abord, le temps qui s'écoule entre la livraison du

service et la réception de la facture par le client sera réduit

de 13 à 0 jours.

En plus, l'entreprise pourra réaliser des

économies sur les frais annexes d'expédition de

factures qui représentent en rythme semestriel environ 1.500.000 FCFA

selon la comptabilité.

I.2. Délai d'encaissement.

Le délai d'encaissement est la période

s'écoulant entre la perception de la facture et le paiement de la

prestation par le client. Comme nous l'avons dit au chapitre 3, il

résulte de deux éléments que nous étudierons ici,

à savoir le délai contractuel et les retards de paiement.

Comme dans le cas précédent nous raisonnerons par

catégorie.

Pour les clients comptant, ils règlent

toujours au moment de la livraison, aucun problème ne se pose donc

à leur niveau.

Pour les clients à terme, les

délais d'encaissement résultent d'une part des délais

contractuels et d'autre part des retards de paiement. Au niveau des

délais contractuels, ils ont été fixés à 30

jours fin de mois. Ces délais, notons le sont corrects compte tenu des

conditions normales du marché et de la puissance financière de

l'entreprise, quoiqu'une réduction la plus petite qui soit pourrait

avoir un impact positif sur la trésorerie puisque l'entreprise

réalise environ 69% de son volume d'affaires avec cette catégorie

de clients.

Une renégociation dans l'état actuel des choses

parait invraisemblable puisque certains clients à terme notamment les

administrations publiques et les hôpitaux vivent eux-mêmes des

problèmes de trésorerie du fait de leur cycle de production

particulier

et n'accueilleront donc pas avec joie un durcissement des

conditions de paiement. De plus, les autres acteurs du marché proposent

déjà pour la plupart des délais contractuels

d'égale durée.

Au niveau des retards de paiement, ils représentent en

moyenne 28 jours ouvrables, ce qui est très important. L'entreprise

considère qu'il y a retard de paiement 1 jour après la date

prévue d'encaissement.

Ce que nous proposons c'est de mettre un accent plus important

sur le recouvrement.

2 jours avant l'échéance,

l'entreprise doit relancer ses créanciers et continuer à le faire

jusqu'au paiement.

De l'entretien avec le crédit manager, il ressort que

plus la pression est mise sur les clients, plus vite sont effectués les

paiements, les gains pouvant aller jusqu'à 5 jours par rapport aux

déviations habituelles.

De plus, si nous faisons une analyse comparative avec le

fonctionnement de la plupart des autres acteurs du secteur, nous voyons qu'un

acompte moyen à hauteur de 30 à 50% du montant de la facture est

toujours exigé avant toute prestation.

Nous proposons ici à l'entreprise de désormais

exiger un acompte sur facture. Cet acompte ayant pour

objectifs d'accélérer les recettes tout en

fidélisant/attirant des clients doit être fixé à un

niveau inférieur à celui généralement

pratiqué par les concurrents. Nous proposons donc qu'il soit fixé

à 20% de la facture.

Son impact sur la trésorerie est très important

puisqu'il permettrait de faire passer le délai d'encaissement de :

45 jours actuellement sur le total des ventes à

45 jours sur 80% des ventes soit 36% des ventes totales.

L'effet de nos recommandations sur le DSO serait donc le suivant

:

Situation actuelle :

86 jours = 45 jours

(délais contractuels) + 13 jours (dysfonctionnements

internes) + 28 jours (retards de paiement).

Situation après prise en compte des

recommandations :

59 jours = 36 jours

(délais contractuels) + 0 jour (dysfonctionnements

internes) + 23 jours (retards de paiement).

Cette variation représentant 27 jours de

gain sur la date d'encaissement aurait par exemple permis de

réduire les créances de l'entreprise sur cette catégorie

pour le dernier semestre 2008 de la façon suivante :

Ventes : 1.760.000.000 FCFA, Créances constatées :

1203 millions soit 117 jours de DSO à

1.203.000.000 * 90/117 = 925.384.615 de créances. (90

jours de DSO).

L'ensemble de mesures proposées en matière de

gestion des créances aurait donc permis une amélioration

d'environ 277.615.385 de la trésorerie sur le dernier semestre 2008, ce

qui représente un montant très important vue la trésorerie

déficitaire de la société.

Afin d'apprécier la contribution de nos recommandations

sur la trésorerie, nous nous appuierons sur le tableau suivant qui

présente pour la période d'observation 2006-2008, les

éléments constatés, mais aussi ce qu'on aurait obtenu si

nos recommandations avaient déjà été mises en

place.

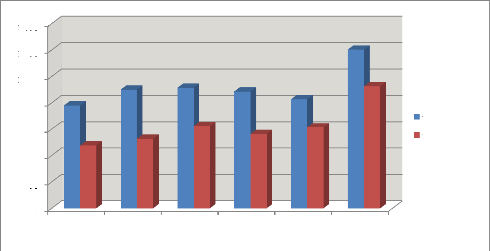

Tableau 12 : Mesure de l'impact des propositions

sur les créances Clients.

|

Ventes

|

DSO Réel

|

DSO après

|

Créances réel

|

Créances après

|

Ecart

|

|

S1

|

2035

|

69

|

42

|

780

|

475

|

-305

|

|

S2

|

2492

|

65

|

38

|

900

|

526

|

-374

|

|

S3

|

1935

|

85

|

58

|

914

|

624

|

-290

|

|

S4

|

2155

|

74

|

47

|

886

|

563

|

-323

|

|

S5

|

1418

|

105

|

78

|

827

|

614

|

-213

|

|

S6

|

1850

|

117

|

90

|

1203

|

925

|

-278

|

Schéma 12 : Créances clients avec et

sans nos propositions (en millions).

1400

1200

1000

400

800

600

200

0

1 2

3 4 5 6

Créances sans

Créances avec

Source : Nous-mêmes.

De ces tableau

et schéma, il ressort que l'impact moyen de nos

recommandations sur les créances est une diminution de

297

millions par semestre, ce qui représente

au vu du volume global une amélioration

significative.

|