L'incidence du credit management sur les performances financières d'une entreprise : cas de Air Liquide Camoa( Télécharger le fichier original )par Hans Landry ELEMBE NGOUA Ecole Supérieure des Sciences Economiques et Commerciales (ESSEC Douala) - DESC 2010 |

Section 2 : Gestion du crédit-clients à Air Liquide CAMOADans cette section il est question de présenter l'historique du management des créances-clients chez Air Liquide CAMOA et ensuite de présenter la procédure actuelle de gestion du crédit-clients appliquée dans cette entreprise et de montrer son impact sur le poste clients. 30 www.financecoafriquecentrale.com

Autrefois, il existait uniquement une comptabilité client qui était chargée de suivre l'évolution des créances-clients et de présenter par période la situation de la clientèle. Aucune politique, aucun mécanisme n'était mis en place pour s'assurer du règlement des factures par les clients. Ceux-ci n'étaient même pas localisés pour certains et pouvaient donc aisément disparaitre après une transaction avec l'entreprise. En bref, l'on se contentait de vendre et ensuite de dresser des états de créances clients pour les factures non réalisées sans que en amont comme en aval quelconque action soit menée, quelconque disposition soit prise pour garantir l'encaissement total des

ventes effectuées. Il ya seulement 3 ans de cela, il a été décidé la création du poste de Credit Manager/Trésorier au sein de Air Liquide CAMOA avec des prérogatives et des fonctions bien définies. II.2. Objectifs La mission qui a été confiée au Credit Manager/Trésorier est celle très complexe de réduire considérablement le volume des créances douteuses, de maitriser les créances saines en évitant qu'elles basculent en impayés en préservant du mieux possible les relations commerciales. Cette mission s'articule concrètement en quatre points : - Proposer une politique de recouvrement efficace - Limiter le plafond de crédit accordé - Eduquer les commerciaux quant à la nécessité d'encaisser l'argent résultant des ventes - Fidéliser la clientèle - Optimiser la gestion des ressources en contrôlant le mouvement des flux de trésorerie. III. Politique de Credit Management appliquée à Air Liquide CAMOA Le volume des impayés ainsi que les tensions de trésorerie qu'a connus et continu de connaitre Air Liquide CAMOA l'ont amené à vouloir se doter d'un outil performant de réduction des impayés et de maitrise des futurs crédits accordés à ses clients. Pour cela, il a été défini au sein de cette dernière le cadre d'octroi de ces crédits-clients et les procédés de suivi et de gestion de ces derniers. III.1. Conditions d'octroi du crédit-client Nous avons vu plus haut que les clients d'Air Liquide CAMOA sont regroupés en deux grandes catégories : les clients « comptant » et les clients « à terme ». La clientèle qui bénéficie des conditions particulières de paiement est constituée des

clients « à terme » et ce statut s'obtient après validation de certains éléments de gestion qui sont : - La production d'une demande d'ouverture de compte : La demande d'ouverture de compte qui est émise par le commercial ayant intéressé le client a pour but de motiver le besoin d'ouverture d'un compte pour un client. Elle doit informer sur la taille et la qualité de la structure du client, son chiffre d'affaire approximatif et la nature de sa clientèle. Ces informations qui sont recensées par le commercial concerné permettent de juger le niveau d'opportunités d'affaires et le niveau de garantie que représente le client. - Les visas du Responsable commercial, du Credit Manager/Trésorier et du Directeur Général Adjoint : Ces visas qui autorisent l'ouverture d'un compte client marquent la validation de la démarche de collecte des informations-clients et l'accord quant au niveau d'opportunités d'affaires et au niveau de garantie qu'offre le client. - L'observation d'un minimum de 500.000 FCFA de chiffre d'affaires mensuel : Le client doit fournir l'assurance qu'il effectuera des achats d'un montant minimum de 500.000 FCFA par mois. Il est prévu une période d'observation de 3 mois. La durée moyenne du crédit-client est de 30 jours fin de mois à Air Liquide CAMOA. A noter que cette durée était jusqu'à très récemment de 60 jours fin de mois pour les clients ALUCAM31, SONARA32, CNIC33 qui étaient des clients particuliers car représentant environ 20% du chiffre d'affaires d'Air Liquide CAMOA. III.2. Gestion des créances-clients et recouvrement Un Credit Manager a affaire à deux types de créances généralement et c'est aussi le cas pour celui d'Air Liquide CAMOA. Il s'agit des créances dites normales ou saines et des créances litigieuses que l'on appelle encore `'impayés». Chaque type de créance mérite d'être géré différemment car la durée de vie conditionne le traitement 31 Aluminerie Camerounaise 32 Société Nationale de Raffinage 33 Chantier Naval et Industriel du Cameroun

de cette dernière. La gestion des créances étant un sujet sensible chez Air Liquide CAMOA, cette vision du management des créances se devait d'être prise en compte. Ainsi nous pouvons donc observer que des démarches différentes sont adoptées pour chaque type de créances chez Air Liquide CAMOA. III.2.1. Gestion de la créance normale Il est généralement établi qu'une créance ne peut être exigible que lorsque les éléments justificatifs de la créance ont été produits et remis à qui de droit. Dans le cas d'espèces Air Liquide CAMOA ayant pour activité principale la fabrication et la commercialisation des gaz industriels et médicaux, les éléments en question sont les preuves de l'existence d'une passation de commande par le client concerné, d'une livraison et d'une facturation de la commande par le fournisseur (Air Liquide CAMOA). Il s'agit donc essentiellement du bon de commande, du bon de livraison et de la facture. Dès lors que ces pièces peuvent être produites, la créance est exigible et quérable. Il peut arriver dans certaines transactions commerciales que l'on ne soit pas en présence d'un bon de commande (la commande ayant été par exemple passée par téléphone) ; toutefois il est primordial pour la traçabilité de la créance qu'il puisse être produit le bon de livraison signé du client et la facture qui devra être remise à ce dernier. Il apparait donc clairement que c'est dès réception de la facture par le client qu'Air Liquide CAMOA peut prétendre être payé. Toutefois, l'absence de bon de commande est parfois problématique car la commande est passée par le service qui utilise le produit qui n'est pas forcément le service qui réceptionne le produit. Pour éviter toute contestation ou désagrément future, il est nécessaire que lors de la signature du bon de livraison, celui-ci soit confronté au bon de commande. L'idée est que la société Air Liquide CAMOA exige la présence d'un représentant du service utilisateur du produit lors de la livraison pour validation de la commande. Techniquement, le délai de paiement accordé au client se base sur la date de livraison. Cependant il est important de tenir compte du fait que la condition selon laquelle la facture doit être remise lors de la livraison est sine qua non ; autrement dit l'opération de livraison n'est pas entièrement bouclée. Or, dans la pratique et notamment chez Air

Liquide CAMOA, la facture n'est très souvent remise qu'après livraison retardant de ce fait l'échéance de règlement. Toutefois si toutes les conditions sont réunies et que la facture a été adressée au client, le Credit Manager d'Air Liquide CAMOA procède de façon très commune à savoir qu'avant l'échéance de la créance il recommande aux commerciaux de procéder à des relances simples lors notamment de visites chez les clients. C'est la première étape du recouvrement qui consiste à éviter que le délai client soit dépassé. La deuxième étape est celle de l'échéance et consacre l'implication directe du Credit Manager. Il s'agit successivement de relances téléphoniques puis de relances écrites qui débutent dès la date d'échéance. La troisième étape avant d'arrêter de considérer la créance comme normale est toujours pilotée et exécutée par le Credit Manager. Elle débute environ entre 30 à 45 jours après échéance de la créance et se termine généralement 90 jours après échéance parfois par la suspension des livraisons marquant l'arrêt momentané des relations commerciales avec le client. Cette étape consiste essentiellement pour le Credit Manager a adressé des `'mise en demeure» et des sommations au client concerné ; mise en demeure dont la teneur diffère au fur et à mesure qu'elles se succèdent mais aussi en fonction de la réaction du client. La rupture temporaire des relations commerciales avec un client marquée par la suspension des livraisons constitue l'ultime étape de la gestion des créances normales. III.2.2. Gestion des impayés Les impayés représentent le volume des créances ayant largement dépassées l'échéance et dont le recouvrement n'a pas encore été effectué. Air Liquide CAMOA recourt à des expertises externes à l'entreprise pour le recouvrement des impayés notamment les cabinets d'avocats et la CNRF avec qui elle travaille depuis bientôt 3 ans maintenant. Cette dernière apporte son expertise en matière de recouvrement amiable et transactionnel de créances et peut aussi piloter des démarches en contentieux après recommandations à Air Liquide CAMOA et aval de celle-ci.

IV. Analyse comparative du poste clients par périodes Pour toucher de façon concrète les problèmes dont nous parlons et mesurer l'importance du credit management sur la rentabilité et la liquidité de l'entreprise, nous effectueront une analyse comparative du poste clients par périodes. Celle-ci consistera à présenter la situation du poste clients avant et après la mise en place du credit management au sein de l'entreprise et à faire les commentaires qui s'imposent. IV.1. Le poste clients en 2005 Tableau 2 : Le poste clients en 2005 (CC pour Créances clients, AT pour Actif Total et CA pour Chiffre d'Affaires, en millions)

Nous constatons que le volume des créances clients est assez élevé et représente en moyenne 29% de l'actif total de l'entreprise. Par ailleurs, les créances clients représentent aussi en moyenne 44% du chiffre d'affaires de l'entreprise. Source : Nous-mêmes.

IV.2. Le poste clients entre 2006 et 2008 Tableau 3 : Le poste clients entre 2006 et 2008 (CC pour Créances clients, AT pour Actif Total et CA pour Chiffre d'Affaires, en millions)

Source : Nous-mêmes. Nous constatons encore cette fois que la valeur du poste clients demeure importante. Les créances clients représentent respectivement en moyenne 25% et 38% de l'actif total et du chiffre d'affaires de l'entreprise sur les trois années. L'on note une augmentation de 7% des créances clients entre 2006 et 2007 et de 12% entre 2007 et 2008 ainsi qu'une variation de 2,5% du ratio CC/AT entre 2006 et 2007 et de 2% entre 2007 et 2008. Enfin il faut souligner la variation du ratio CC/CA d'une valeur de 7% entre 2006 et 2007 et de 17,5% entre 2007 et 2008. Le niveau des créances clients ayant globalement augmenté sur les trois années, on observe aussi un accroissement du poids des CC sur l'actif total et de même un accroissement du poids des CC sur le chiffre d'affaires de l'entreprise. Cependant il faut préciser que ces augmentations sont moindres par rapport aux augmentations observées au cours des exercices précédents la mise en place du credit management dans l'entreprise. De plus l'on observe qu'entre l'exercice 2005 et l'exercice 2006 au début duquel a été mis en place le credit

management, le volume des créances a diminué. L'on peut globalement expliquer le recul observé après 2006 par l'absence de rigueur dans la gestion des créances clients et l'inadéquation de certaines mesures concernant la pratique du credit management au sein de l'entreprise. IV.3. Evolution du poste clients Il s'agit essentiellement de présenter l'évolution du poste clients à travers un schéma qui retrace la situation du poste clients à différentes périodes. Tableau 4 : Evolution du poste clients (en millions)

Source : Nous-mêmes.

Schéma 5 : Poste clients entre 2005 et 2008

1400 1200 1000 400 800 600 200 0 Total créances clients Créances Administrations et Hôpitaux Créances Entreprises industrielles Créances Entreprises individuelles et petits artisans A travers ce schéma, nous visualisons aisément l'évolution du poste clients et nous pouvons conclure qu'entre les exercices 2005 et 2006, date de la mise en place du credit management dans l'entreprise, le volume des créances clients a baissé même si leur niveau est resté assez élevé. Même si à partir de 2007 on observe une nouvelle augmentation du volume des créances, l'on peut dire que la situation s'est légèrement a méliorée si on s'en tient au rapport de force entre les créances clients et le chiffre d'affaires mais aussi au rapport de force entre les créances clients et l'actif total. Il est de credit important de souligner qu'avant la restructuration et la création du poste ir Liquide manager/trésorier au sein d'A CAMOA en 2005, le montant des créances douteuses était d'environ 3.610.000.000 FCFA. En 2008, il était de 2.030.000.000 FCFA ce qui représente une réduction d'environ 1.580.000.000 FCFA et est donc apprécia ble. Si une bonne partie de ces créances a été provisionnée, il reste qu'environ e 900.000.000 ont pu être recouvré s en grande partie grâce à la CNRF, partenaire principal et stratégique pour le recouvrement des créances.

Cependant un constat s'impose : un montant cumulé d'environ 700.000.000 FCFA de créances a été progressivement provisionné, ce qui constitue un déficit de trésorerie énorme pour l'entreprise et correspond d'ailleurs à près de 3 mois de chiffre d'affaires moyen de l'entreprise sur les trois dernières années. Autrement dit, l'on peut considérer que l'entreprise a gracieusement offert 3 mois d'activité à sa clientèle sur les 36 derniers mois. Or, il est pratiquement impossible pour toute entreprise de survivre dans ces conditions pendant longtemps. N'eût été son appartenance au groupe mondial Air Liquide qui lui confère une certaine crédibilité auprès des sources de financement et lui garantit une certaine solidité financière, les dirigeants de la CAMOA auraient certainement mis la clé sous le paillasson depuis belle lurette. Evénement qui risquerait malheureusement de se produire si l'on venait à constater continuellement cette mauvaise gestion des créances clients quand bien même l'exploitation présenterait des motifs d'encouragement. Ce chapitre étant terminé, nous étayerons notre propos en montrant par la suite l'impact du niveau des créances clients sur le principal indicateur financier retenu pour notre étude à savoir la trésorerie tout en essayant de localiser les points de défaillances des procédures actuelles. Tout au long de cette partie, nous avons ressortis les notions théoriques essentielles, à savoir celles de credit management dans une entreprise comme Air Liquide CAMOA, ainsi qu'une analyse détaillée de l'environnement dans lequel évolue Air Liquide CAMOA. Nous avons également pu présenter le cadre méthodologique de notre étude ainsi que l'organisation de la gestion des crédits clients au sein d'Air Liquide CAMOA. L'examen de tous ces éléments nous aura permis de mieux nous familiariser avec le contexte de notre étude, et nous permettra ainsi d'aborder la suite de notre travail avec plus de clairvoyance.

IIème PARTIE : AMELIORATION DE LA GESTION DU CREDIT CLIENTS A AIR LIQUIDE CAMOA. Cette partie qui est la plus importante de notre étude fait suite à une précédente qui nous a présenté les problèmes de créances clients que connait l'entreprise depuis plusieurs années. Elle vient donc procéder à une analyse profonde de celle-ci qui lui permettra de mieux comprendre la situation et ainsi d'y apporter des solutions satisfaisantes. Pour atteindre l'objectif ambitieux qui est assigné à cette partie nous l'avons organisé en deux chapitres. D'abord, le chapitre 3 intitulé Analyse de l'incidence des créances clients sur l'équilibre financier d'Air Liquide CAMOA fera un diagnostic de la situation afin de ressortir les principaux éléments qui expliquent la trésorerie de l'entreprise mais aussi le rôle que chacun d'eux a joué dans l'obtention des résultats obtenus. Ensuite le chapitre 4, Recommandations et Suggestions qui sur la base du diagnostic effectué au précédent chapitre proposera des actions et procédures dont l'objectif ultime est d'aider l'entreprise à se sortir de la situation extrêmement délicate qu'elle vit actuellement. Arrivé à son terme, nous aurons ainsi achevée notre étude.

Chapitre 3 : ANALYSE DE L'INCIDENCE DES

CREANCES CLIENTS SUR Pour atteindre l'objectif de ce chapitre qui est d'effectuer un diagnostic de la situation financière dans laquelle l'entreprise se trouve à travers l'analyse de sa trésorerie en montrant l'incidence du niveau des créances clients, nous avons décidé d'organiser notre travail en deux sections qui mettent l'accent l'une sur l'état de la trésorerie de l'entreprise et l'autre sur les variables explicatives des problèmes de gestion du crédit-client dans l'entreprise. La première, Credit management et équilibre financier d'Air Liquide CAMOA étudiera l'incidence du niveau des créances clients sur la trésorerie de l'entreprise. La deuxième dénommée Analyse des variables explicatives des problèmes de gestion du crédit-clients insistera quant à elle sur les éléments pouvant expliquer les défaillances du credit management de l'entreprise. Section 1 : Credit management et équilibre financier d'Air Liquide CAMOA Dans cette section il est question de présenter l'incidence du volume des créances clients sur la trésorerie de l'entreprise. I. Créances clients & trésoreriePour analyser le lien entre les créances clients et la trésorerie, nous nous appuierons sur le tableau suivant synthétisant l'ensemble des éléments caractéristiques de l'expression du rapport de force entre l'entreprise et ses clients pour les années

2006 à 2008. Dans le cadre de cette analyse, la période de référence utilisée est le semestre. (Eléments tirés des états financiers en annexe) Tableau 5 : Créances clients et chiffre d'affaires 2006 à 2008 (en millions de FCFA).

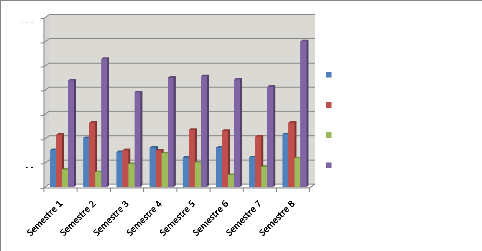

Source : Nous-mêmes. De ce tableau, il ressort que représentant en moyenne 840 millions en 2006, 900 millions en 2007 et 1015 millions en 2008, les créances clients de l'entreprise sont très importantes en valeur absolue. De plus présentant un rythme de croissance de 7% en 2007 et 13% en 2008 supérieur à celui du chiffre d'affaires, ces créances témoignent de la dégradation progressive de la position de l'entreprise dans le rapport clients - entreprise, laquelle position est largement défavorable. Pour affiner l'analyse, nous raisonnerons en valeur relative en utilisant un indicateur que nous avons jugé adapté à la situation, le délai client ou en anglais Days Sales Outstanding (DSO) dont l'objectif est de mesurer le nombre de jours nécessaire pour encaisser le prix d'une prestation effectuée par l'entreprise. Obtenu par la formule DSO = Créances *180/Total ventes, nous allons tout d'abord le calculer pour chacune des périodes de référence (semestres) et ensuite le représenter pour visualiser son évolution et en tirer les conclusions les plus pertinentes.

Tableau 6 : Days sales outstanding 2006 à 2008. (En millions de FCFA).

Source : Nous-mêmes. SCHEMA 6 : Evolution des DSO de 2006 à 2008 DSO

S1 S2 S1 S2 S1 S2 Du tableau précédent, il ressort que le DSO de l'entreprise se situant en moyenne aux alentours de 86 jours est critique. En d'autres termes, une prestation e 2 mois et 26 jours plus tard. effectuée est recouvrée en moyenn Source : Nous-mêmes. L'entreprise est donc dans une position défavorable dans le rapport de force avec les clients.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||