C'est aussi une technique qui n'a pas encore vu le jour

au Cameroun. Elle

consi

ste pour une entreprise à céder la gestion

de ses créances à un organisme appelé «

factor ». L'affacturage est aussi appelé

factoring.23

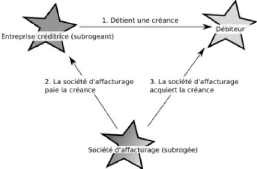

Schéma : Principe de

l'affacturage

Source :

www.wikipedia.org/wiki/Affacturage.png

L'entreprise qui y recourt est

immédiatement payée par l'affactureur

et peut donc facilement financer le développement de

son chiffre d'affaires. Elle est aussi déchargée

de la gestion administrative des créances cédées

(vérification et comptabilisation des factures

cédées, recouvrement

). En résumé l'avantage de

l'affacturage est qu'elle repose sur le principe de transfert total du

risque à un tiers (par le biais de la vente des

factures au "factor" dès leur émission): le risque

d'impayé zéro, l'allègement maximum des

charges de gestion, la fixation et le suivi des encours.

23 ONNAINTY M., Le recouvrement des

créances au moindre coût , Editions d'Organisation, Paris,

2003, p 143.

Des inconvénients existent pourtant dans le recours

à cette technique :

- L'affactureur n'achète que les créances qui

lui semblent présenter un risque acceptable. Le risque client demeure

donc dans l'entreprise pour les clients les plus fragiles.

- Le coût de l'affacturage est important car il inclut

le coût de financement, le coût de la gestion administrative des

créances et la prime de risque.

Ainsi, on peut conclure que l'affacturage permet de rendre

très liquide la partie la moins risquée du poste clients. C'est

un moyen de financement intéressant, mais il laisse l'entreprise seule

face au risque de défaillance de ses clients fragiles. De plus, le

coût de l'affacturage obère le budget disponible pour gérer

les risques qui demeurent en interne. Il s'avère donc important de

mesurer le coût exact de ce service afin de déterminer si le

recours à celui est bénéfique ou pas pour l'entreprise.

I.2- Pratique du credit management et

intérêt de la gestion du poste clients I.2.1- Pratique du credit

management

Alors qu'elles représentent en moyenne 35% de l'actif

circulant dans les entreprises au Cameroun24, les créances

clients sont rarement protégées. Cette absence de protection peut

avoir d'importantes répercussions sur l'activité de l'entreprise.

Une bonne gestion du risque clients est donc indispensable

autant en interne qu'à l'externe.

La gestion du risque clients nécessite

de mettre en place quelques règles de protection fondamentales de son

poste clients en interne :

· se renseigner sur la situation financière de

ses clients, l'état de son bilan et de ses comptes même si ce sont

des clients connus,

24

www.financecoafriquecentrale.com

· sensibiliser les commerciaux sur l'importance de

la santé financière d'une entreprise quand ils décrochent

un nouveau client, par des réunions ou un intéressement des

responsables commerciaux au taux de factures réalisées,

· suivre les délais de paiement, mettre en place une

procédure simple et rapide de recouvrement.

Toutes ces mesures permettront une meilleure gestion du risque

clients.

Quelque soit la société et son organisation, une

description de poste du credit manager pourrait se résumer aux points

suivants:

· Rédiger les Conditions

Générales de Ventes et les contrats pour prévenir

le risque dans la relation commerciale.

· Négocier les conditions de paiement

pour être payé à bonne date et

accélérer les paiements.

· Analyser les états financiers de

l'entreprise-cliente pour détecter ses faiblesses, ses forces

et opportunités commerciales.

· Relancer avant l'échéance

pour détecter les litiges.

· Fixer et gérer une limite d'encours

acceptable pour le client et la force de vente.

· Participer à la résolution des

litiges pour lever tout obstacle au paiement et réduire les

retards.

· Mettre en place une garantie pour

sécuriser les paiements.

· Relancer à l'amiable les

créances dues pour préserver la relation commerciale.

· S'appuyer sur la comptabilité-clients pour

étoffer l'information-clients.

· Préparer les dossiers

contentieux, suivre les procédures judiciaires

pour récupérer sa créance.

· Gérer la relation avec les partenaires

(information commerciale, cabinets de recouvrement, conseils,

assurance-crédit, affacturage...) dans un souci d'efficacité et

de maîtrise des coûts.

· Informer les commerciaux, communiquer

sur les enjeux financiers de la vente. Le credit manager joue un rôle

particulier au sein de l'entreprise. Son poste est en effet à la

croisée des chemins entre la comptabilité, la gestion

financière, l'administration des ventes et le commercial. Il doit

gérer très souvent des volontés contradictoires

(contacts directs avec les clients, politique

financière du groupe, impératifs commerciaux etc.) qui exposent

ce poste de manière significative. L'aspect communication va donc jouer

un rôle essentiel dans le bon accomplissement de sa mission.

C'est dans ce but que le credit manager va s'appuyer sur des

rapports qu'il va transmettre aux différents services concernés.

Ces rapports se divisent en quatre parties : un reporting comptable, un

reporting de gestion, un reporting commercial et un reporting de direction

générale.

· Le Reporting Comptable

Il a pour but de justifier les comptes de bilan et hors bilan,

et d'en expliquer le résultat. Ce reporting comprend

généralement les informations suivantes :

· Les différentes balances

- Balance comptable (Solde des comptes-clients, et solde des

effets en portefeuille, à l'encaissement ou bien à

l'escompte),

- Balance âgée par antériorité de

créances,

- Balance des retards.

· Clients Douteux

- Soldes des comptes-clients douteux (brut et nets de

provisions), - Dotations aux provisions.

· Chiffres d'affaires

· Coopération commerciale

· Pertes sur créances

· Volumétrie (nombre de factures, d'avoirs, de

règlements traités)

· Le Reporting de Gestion

Il s'agit d'un outil d'analyse et de décision du

credit manager avec le but de bien piloter le service client. Ce reporting doit

aussi servir au commercial pour bien comprendre la typologie de ses clients et

mener les actions en fonction des analyses réalisées.

Ce rapport comporte généralement les informations

suivantes :

· Analyse de l'encours et des typologies-clients

- Mesure qualitative et quantitative du risque

- Outil de mesure pour le trésorier

- Typologie clients (juridique, commerciale...)

· Suivi des actions de recouvrement

- Analyse des retards (outil de relance avant et après

échéance) - Analyse des clients à risques

- Analyse des clients douteux (suivi de l'évolution et

le résultat des actions en cours ou terminées, et justification

du montant des provisions à comptabiliser)

· Analyse de la performance

- Analyse du DSO

- Analyse du profil payeur

- Analyse des litiges

· Suivi et Analyse du budget de fonctionnement

- Analyse de la performance de la fonction credit management

(DSO, provisions, budget dépenses, délai de résolution des

litiges ...)

· Le Reporting Commercial

Ce rapport a pour but d'expliquer l'évolution de

l'activité et de la rentabilité commerciale. Ce rapport peut

être en partie réalisé par la direction commerciale. Il

contient généralement :

· Les Statistiques commerciales

- CA (/famille produit ; /famille client)

- CA (/Division ou activité)

- CA (/Nouveaux produits ; /Nouveaux clients)

- Impact des promotions ou campagnes /CA

· L'Analyse des marges et contributions

- Par client

- Par produit

- Par marché

· Le Suivi des litiges commerciaux - Nombre/montant

par motif - Actions entreprises

· Le Reporting Direction générale

Ce rapport a pour but d'une part de donner une vue

synthétique de la situation et de l'évolution du poids

financier de l'encours-client, des risques-clients, et de la performance du

recouvrement, et d'autre part de prendre des décisions

concernant des arbitrages éventuels sur des divergences entre

la Direction commerciale et la direction financière, et/ou de fixer des

limites de crédit, mettre fin à des relations commerciales,

mettre au contentieux.

Ce rapport contient généralement :

· La Balance Agée (synthétique)

· L'Évolution du DSO

· Les Principaux encours

· Les Encours des clients à risque

· Le Suivi et analyse des litiges

· Le Suivi et analyse des retards

· Le Suivi et analyse des dépassements

· Le Suivi des couvertures assurance crédit

{kind=link}