d) La comparaison par rapport à un

secteur d'activité

La comparaison boursière

basée sur un indice de référence n'est pas la seule

approche comparative possible. En effet, il est également possible de

comparer les chiffres financiers d'une société avec ceux d'un

secteur d'activité. Ainsi, si l'on prend l'exemple d'une

société présente sur la niche de l'analyse microbiologique

industrielle, il n'est pas possible de la comparer avec d'autres

sociétés cotées, étant donné que celles-ci

n'existent pas. Par contre, si l'on désire déterminer plus ou

moins précisément la valeur de cette société, il

est possible de la comparer à un ou plusieurs secteurs

d'activité, à condition que ceux-ci soient significatifs. Le tout

est de faire le bon choix. Dans l'exemple, les niveaux de valorisation

trouvés ne seront pas les mêmes, selon que l'on retiendra comme

secteur de référence le secteur « santé »

(secteur d'activité trop important pour donner un résultat

précis), le secteur « pharmacie » (secteur d'activité

regroupant, entre autres, les laboratoires spécialisée dans les

analyses), ou le secteur « fournisseurs d'outils à destination des

professionnels de la santé » (la société

étudiée distribuant à la fois des tests et des

équipements nécessaires à l'analyse microbiologique).

Il est donc primordial, lorsque

l'on retient ce genre d'approche, de connaître parfaitement la

société analysée, notamment la répartition de son

chiffre d'affaires par secteurs d'activité, de façon à

être certain de ne retenir que le ou les secteurs d'activité les

plus significatifs. L'objectif est d'arriver, par recoupements, à «

entourer » la niche d'activité dans laquelle se trouve

l'entreprise, et ainsi à être en mesure, malgré sa

spécificité apparente, de déterminer un niveau de

valorisation cohérent à partir d'une comparaison boursière

classique.

e) L'approche comparative

multicritères

· description de la méthode

Les sous-parties précédentes nous ont permis de

présenter en détail les quatre principales facettes de l'approche

comparative utilisées pour valoriser une société

cotée :

1/ la comparaison boursière par rapport à des

références transactionnelles ; 2/ la comparaison boursière

par rapport à un échantillon d'autres sociétés

cotées ; 3/ la comparaison boursière par rapport à un

indice de référence ; 4/ la comparaison boursière par

rapport à un ou plusieurs secteurs d'activité.

Ces quatre méthodes, qui forment la base de toute

comparaison boursière, sont utilisées par tous les professionnels

des marchés financiers dans leurs calculs de valorisation.

Toutefois, plutôt que d'utiliser

séparément ces quatre approches comparatives, certains praticiens

choisissent, en fonction des spécificités des

sociétés analysées, de retenir plusieurs de ces

critères, c'est à dire de valoriser une société par

rapport à la moyenne pondéré des multiples de valorisation

provenant de plusieurs des quatre grandes méthodes de l'approche

comparative.

Cette approche globale offre de nombreux avantages. En effet,

s'il est significatif de rapprocher les ratios et les multiples de valorisation

d'une société de ceux de références

transactionnelles, d'autres sociétés cotées comparables,

d'un indice de référence, et/ou de plusieurs secteurs

d'activité, les résultats trouvés permettront de

déterminer la valeur de la société analysée avec

une précision plus importante, tout en tenant compte d'un nombre plus

importants de critères.

En effet, le fait de tenir compte de plusieurs méthodes

de comparaison boursière va permettre de réaliser une sorte de

moyenne des différentes facettes de l'approche comparative, et de

créer ainsi des synergies entre elles. On peut donc considérer

que cette méthode permette de mieux approcher le prix du marché,

ce qui représente l'objectif de toute comparaison boursière.

Toutefois, l'utilisation de cette approche globale recèle

également certains risques. En effet, si celle ci n'est pas

précédée d'une analyse poussée de l'activité

et des fondamentaux économiques de la société

étudiée, il y a fort à parier que l'approche comparative

multicritères, en mettant en relation des éléments

financiers qui, pris individuellement, ne sont pas comparables avec ceux de la

société analysée, risque, au final, d'aboutir à des

niveaux de valorisation incorrects.

En effet, si les professionnels réalisent des erreurs

au niveau des étapes préliminaire (le choix des

références transactionnelles, des sociétés

cotées comparables, de l'indice de référence, et du ou des

secteurs d'activité à retenir), voire éventuellement au

niveau du choix des multiples de valorisation à retenir au sein de

l'analyse (multiples de résultats, de cash-flows, de chiffre d'affaires,

) il est à craindre que les résultats qui résulteront de

cette analyse multicritères, c'est à dire les multiples de

valorisation permettant de déterminer la valeur de la

société, risquent d'être faux, c'est à dire de ne

pas refléter véritablement le niveau de valorisation de la

société faisant l'objet d'une analyse.

Cette comparaison boursière doit donc être

réalisée avec précision pour donner de bons

résultats.

L'approche multicritères, bien qu'elle soit

séduisante et qu'elle propose des avantages certains, doit donc

être utilisée avec prudence, étant donné que

l'objectif initial (utilisation de plusieurs méthodes de comparaisons

boursières pour aboutir à une valorisation précise et

représentative de la société étudiée),

risque de ne pas être atteint si des erreurs d'analyse et/ou de

raisonnement sont commises par les analystes financiers au cours des

étapes préliminaires.

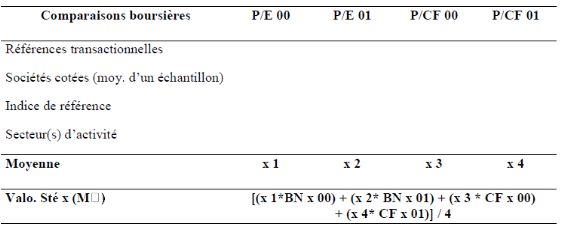

· Application pratique :

Compte tenu des caractéristiques de l'approche

comparative multicritères, il est évident que celle-ci peut

revêtir de nombreuses formes. En effet, à partir des approches

comparatives traditionnelles, il est évident que, selon les objectifs

recherchés par chaque professionnel, toutes les combinaisons sont

possibles, le tout étant au final de construire un modèle

suffisamment pertinent pour permettre de déterminer une valorisation

significative pour les sociétés étudiées. En

adaptant les méthodes comparatives précédentes, cette

approche aboutit à un modèle que l'on peut représenter

sous la forme suivante :

Il est important de constater que les ratios utilisés

lors d'une approche comparative multicritères doivent être les

mêmes. Ceux que nous avons fait figurer ci-dessus ne le sont qu'à

titre d'exemple. En effet, il est possible de retenir d'autres multiples de

valorisation (P/ANPA, VE/Rex, etc.), le tout étant, à partir du

moment où l'on rapproche différentes méthodes de

comparaison boursière, de retenir les mêmes multiples de

valorisation pour arriver à des résultats intermédiaires

cohérents. De plus, nous avons fait figurer dans ce modèle les

quatre méthodes de comparaison boursière. Or, il est bien entendu

possible de n'en retenir que deux ou trois. Ce modèle doit donc

être adapté à chaque société. Cette grille

doit donc être adaptée pour chaque nouvelle société

analysée.

Enfin, comme pour les méthodes

précédentes, l'approche comparative multicritères aboutit

in-fine à des moyennes de multiples de valorisation, moyennes qui sont

ensuite rapprochées des chiffres économiques de la

société (bénéfice net, chiffre d'affaires,

cash-flow) de façon à déterminer la valorisation finale

des sociétés analysées.

f) L'approche comparative globale

· description de la méthode

La méthode que nous venons de développer

consiste à déterminer des moyennes de multiples de valorisation,

à partir de l'utilisation de plusieurs méthodes comparatives, ces

multiples étant ensuite multipliés par les données

économiques des sociétés analysées pour permettre

de trouver le niveau de valorisation de chacune de ces

sociétés.

Toutefois, il est possible d'adopter la même logique

(rapprochement entre différentes méthodes de comparaison

boursière pour affiner les résultats et arriver à un

niveau de valorisation prenant en compte différentes sources

d'information) dans un cadre différent.

En effet, au lieu de faire la moyenne entre les multiples de

valorisations de plusieurs comparaisons boursières, il est

également possible de faire cette moyenne à partir des niveaux de

valorisation obtenus par le biais de chaque méthode comparative prise

individuellement.

L'avantage de cette méthode est de gagner en souplesse

et d'éviter de faire renter les différentes méthodes de

valorisation dans un cadre trop strict (mêmes multiples de valorisation,

...).

Cette méthode sert souvent de synthèse à

la comparaison boursière d'une note de synthèse. En effet, une

fois que l'analyste financier a obtenu, en utilisant différentes

méthodes comparatives classiques, plusieurs niveaux de valorisation, il

en réalise souvent la moyenne, à condition toutefois que les

niveaux de valorisation correspondants soient proches.

C'est sur ce point que se situe la limite de l'approche

globale (ou synthétique). En effet, dans la pratique, si les

valorisations finales résultant de l'utilisation de diverses

méthodes comparatives (références transactionnelles,

échantillon de sociétés cotées,...) sont

très différentes, le praticien ne pourra pas faire la moyenne de

ces niveaux de valorisations, le risque d'erreur étant trop important.

En effet, si les valorisations finales ne s'insèrent pas dans une

fourchette étroite, les professionnels vont plutôt chercher

à construire une réflexion globale, de façon à ne

retenir que les méthodes comparatives les plus significatives, et

à ne pas tenir compte de celles qui faussent les résultats.

· Application pratique de la

méthode

L'application pratique de l'approche comparative globale,

méthode qui représente la synthèse entre les

différents niveaux de valorisation déterminés à

partir des méthodes de comparaison boursière classiques,

n'appelle à aucune réflexion particulière. En effet, tout

le travail est réalisé en amont (choix et construction des

méthodes de comparaison, choix des multiples de valorisation), cette

méthode ne consistant qu''à réaliser la moyenne entre les

résultats intermédiaires. Cette approche globale, qui se

réalise en deux temps : 1/ utilisation d'une ou de plusieurs

méthodes de comparaison boursière classiques ; 2/ moyenne des

valorisations déterminées ; marque ainsi sa différence

avec la méthode de comparaison boursière multicritères

dans laquelle la valorisation d'une société analysée

pouvait être déterminée en une seule étape et sans

calculs intermédiaires.

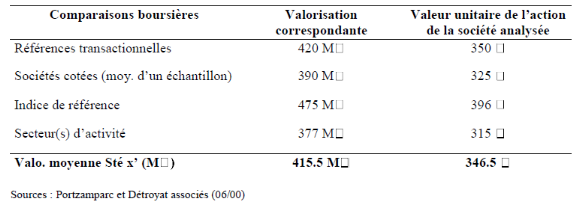

Prenons l'exemple d'une société informatique x

présente sur le Nouveau Marché. Cette société, qui

comprend 1.200.000 actions, peut être comparée à certaines

références transactionnelles (des opérations de

rapprochement dans le secteur informatique), à des

sociétés informatiques cotées au Nouveau Marché et

présentant une répartition du chiffre d'affaires par

activité relativement proche, à un indice de

référence (l'indice du NM), et à un secteur

d'activité (le secteur informatique). Nous avons donc utilisé ces

quatre méthodes de comparaison boursière, afin d'être en

mesure de déterminer avec un maximum de précision la valeur de

cette société.

Plutôt que de retenir la méthode de comparaison

multicritères, trop contraignante selon nous pour être

adaptée à cette société, nous avons choisi

d'émettre nos hypothèses et de faire nos calculs de valorisation

au niveau de chaque comparaison boursière.

Nous avons donc choisi de retenir une approche globale en

faisant la synthèse des résultats trouvés au niveau de

comparaison boursière.

Le tableau suivant va nous permettre de représenter

l'approche comparative globale :

Cette approche globale nous permet d'arriver, par le biais de

l'utilisation des quatre méthodes de comparaison boursière

classiques, à une valorisation de 415.5 M base de ses 1.200.000 titres,

à une valeur unitaire de 346.5. L'utilisation de cette approche globale

donne, dans notre exemple, des résultats satisfaisants. Il est à

noter pour finir que certains professionnels des marchés peuvent

affecter des coefficients de pondération aux valorisations

intermédiaires, de façon à quantifier leur poids dans la

valorisation finale obtenue, même si cette pratique doit être

utilisée avec prudence. Cette approche globale nous permet d'arriver, par le biais de

l'utilisation des quatre méthodes de comparaison boursière

classiques, à une valorisation de 415.5 M base de ses 1.200.000 titres,

à une valeur unitaire de 346.5. L'utilisation de cette approche globale

donne, dans notre exemple, des résultats satisfaisants. Il est à

noter pour finir que certains professionnels des marchés peuvent

affecter des coefficients de pondération aux valorisations

intermédiaires, de façon à quantifier leur poids dans la

valorisation finale obtenue, même si cette pratique doit être

utilisée avec prudence.

|