2) Le modèle de Gordon- Shapiro

Ce modèle qui fut élaboré en 1956 part du

modèle de Durand qui étend les formules d'évaluation des

actifs a l'univers incertain : le prix d'une action aujourd'hui () est

égal à la somme de ses cash-flows actualisés au taux de la

période (t), c'est-à-dire de ses dividendes () versés a

chaque période t ainsi que son prix de revente futur ().

La présentation que nous allons faire maintenant de ce

modèle se fera en deux étapes.

Ainsi dans un premier temps, nous présenterons une

première formule dite formule simplifiée et dans un second temps,

nous présenterons la seconde formule dite formule

développée.

v La formule simplifiée

Le qualificatif de simplifiée de la formule ici fait

allusion aux hypothèses très réductrices de

l'équation d'Irving Fisher :

- hypothèse n°1 : les dividendes sont

supposés croitre à un taux constant g avec une politique de

distribution régulière et stable des dividendes.

- hypothèse n°2 : l'horizon d'analyse

s'étend jusqu'à l'infini, autrement dit n tend vers l'infini.

Ainsi Le pay-out lié à l'exercice en

cours correspond à :

P/Oo = D1/BNo

En tenant compte de l'hypothèse n° 1 de croissance

des dividendes au taux constant g, on aura

D n = D n-1

(1+g)

Soit :

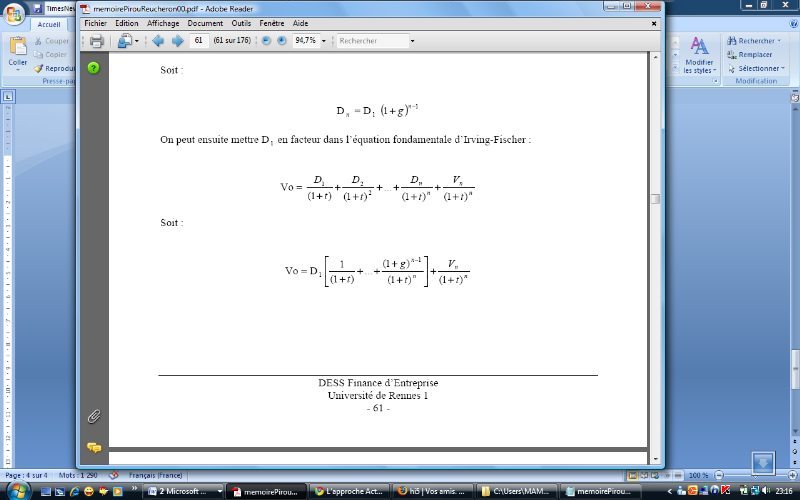

D n = D 1 (1+g)

n-1

En mettant D 1 en facteur dans l'équation

d'Irving Fisher, nous obtenons:

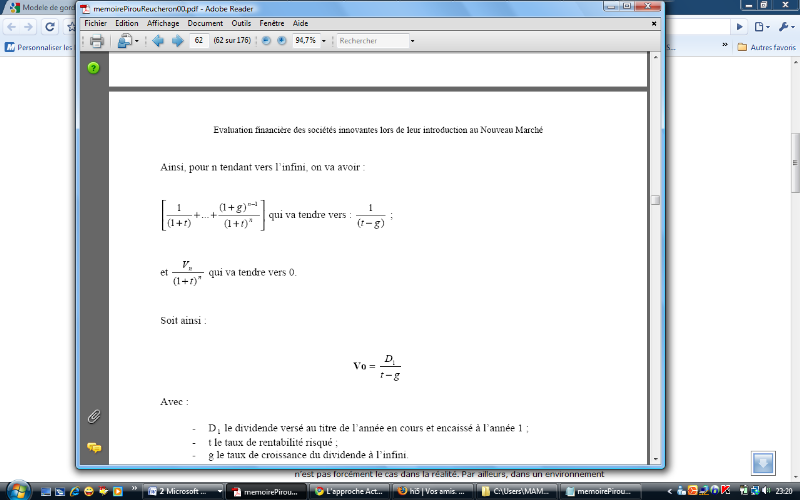

Ainsi, pour n tendant vers l'infini, on va avoir :

Avec :

- D1 le dividende versé au titre de l'année en

cours et encaissé à l'année 1 ;

- t le taux de rentabilité risqué ;

- g le taux de croissance du dividende à l'infini.

Cette formule souffre néanmoins de deux insuffisances

qui relèvent des hypothèses peu réalistes :

- L'hypothèse d'un taux de croissance g

constant des dividendes est peu réaliste ;

- La condition selon la quelle t doit être

supérieur a g réduit la crédibilité de cette

formule.

C'est donc pour répondre aux limites de la formule dite

simplifiée que Gordon-Shapiro ont tenté d'aménager leurs

hypothèses; ce qui donna lieu a la seconde formule.

v La formule développée

Cette seconde formule se base sur les hypothèses

suivantes :

- hypothèse n°1 : les prévisions sur

les dividendes portent sur Di, i de 1 à n ;

- hypothèse n°2 : à partir de

l'année n, on considère l'existence d'une croissance à

l'infini du dividende à un taux g constant avec un P/O stable

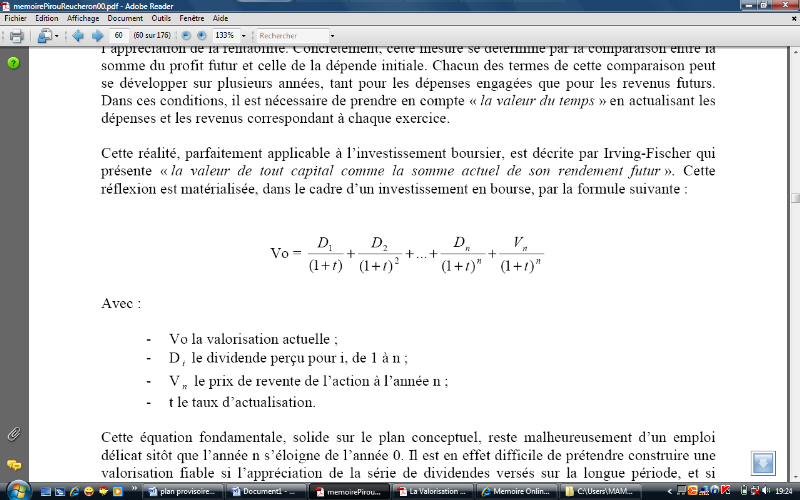

Dans ces conditions, la formule d'Irving-Fischer :

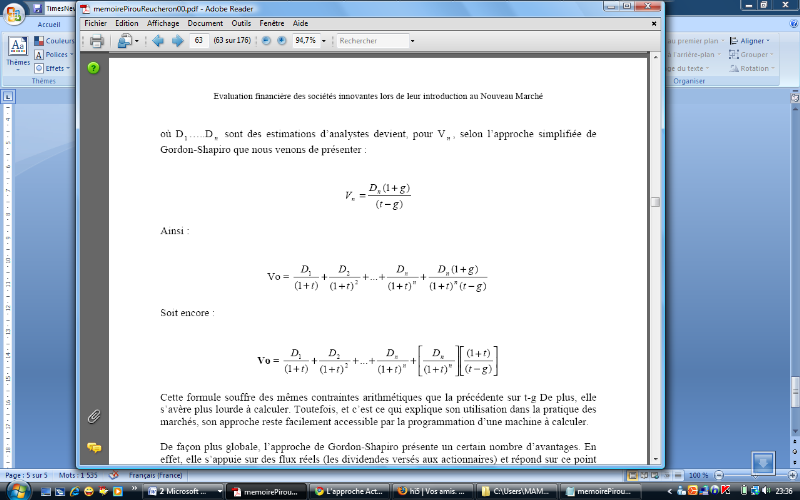

Où D1.....D n sont des estimations d'analystes

devient, pour Vn , selon l'approche simplifiée de

Gordon-Shapiro que nous venons de présenter :

Cette formule souffre des mêmes contraintes

arithmétiques que la précédente sur t-g. De plus, elle

s'avère plus lourde à calculer. Toutefois, et c'est ce qui

explique son utilisation dans la pratique des marchés, son approche

reste facilement accessible par la programmation d'une machine à

calculer.

Ainsi a l'issue de la présentation faite, il

découle que le modèle de Gordon et Shapiro présente un

certain nombre d'avantages a savoir : sa simplicité, l'utilisation

des flux réels (les dividendes versés aux actionnaires) et

répond sur ce point à la préoccupation de l'investisseur

en quête d'une mesure concrète de retour sur son placement et la

prise en compte dans son actualisation d'une des composantes de la valorisation

des marchés actions avec le choix d'un taux t de rentabilité

spécifique des actions risqués. Il apparait également que

dans ce modèle de Gordon et Shapiro, on part du postulat que les

dividendes vont croitre indéfiniment à un taux de croissance

constant. Ceci introduit par conséquent des limites au modèle. En

effet, il est très rare que ce taux puisse être constant, tout du

moins a l'infini.

|