3) Le modèle de Bates

Ce modèle prolonge l'approche développée

par les auteurs Gordon et Shapiro en ce sens qu'il reprend la même

hypothèse de croissance du dividende à un taux constant g, et

donc l'hypothèse de stabilité du P/O. la différence

réside dans le fait que la période n devient une

probabilité définie par un nombre d'années

déterminé.

Ainsi le modèle de Bates va permettre de calculer la

valeur actuelle d'une société en tenant compte des

bénéfices et du taux de distribution des dividendes, au lieu du

seul dividende.

La valorisation de Bates se construit sur une logique

comparative. En effet, elle va s'exprimer en fonction d'une

réalité constatée sur le marché et en

référence directe avec le prix actuel du marché.

Cette logique comparative se développe en trois temps

:

- (1) l'entreprise concernée appartient à un

secteur ou à un échantillon de référence, dont les

caractéristiques de marché sont connues. Ces

caractéristiques sectorielles recouvrent le PEo (Price Earning ratio de

l'année de référence), le pay-out, le taux g de croissance

du bénéfice pendant n années, le taux t de rendement

exigé sur le marché (taux de rentabilité spécifique

du marché actions). Ces données réelles vont permettre

d'exprimer le PE n, c'est-à-dire le Price Earning ratio théorique

du secteur en n ;

- (2) au-delà de l'année n, limite de l'horizon

de prévisions des analystes sur la société, il est

posé par hypothèse que les prévisions de croissance de

résultat et de pay-out de la société ne peuvent se

distinguer de celles du secteur. Dans ces conditions, les prévisions du

secteur et les prévisions de la société se confondent.

Cette affirmation essentielle de l'approche de Bates permet de

considérer que la valorisation théorique du secteur et de la

société sont identiques à l'année n, soit :

PE n secteur = PE n sociétés ;

- (3) avec cette valorisation théorique de la

société à l'année n, et avec les prévisions

spécifiques des analystes de 0 à n sur la croissance des

résultats et sur le pay-out, il est possible de déterminer le

PEo, valorisation théorique actuelle de la société.

Ces trois hypothèses nous permettent de construire la

relation suivante :

PEo réel secteur(1) ?PE n théorique

secteur = (2) PE n théorique Sté ? (3) PEo théorique

Sté

L'originalité de la méthode de Bates est de ne

pas développer d'hypothèses simplificatrices sur la formule

d'Irving-Fischer. Elle recouvre plutôt un important travail de mise en

forme, tout particulièrement lié à un souci de

résolution rapide à l'aide de tables (les tables de Bates)

proposées à l'origine en annexe du développement de la

formule de Bates. L'approche de Bates commence à partir de la formule

suivante de distribution des dividendes :

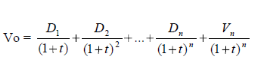

P/Oo = D1 /Eo

Avec :

- P/Oo le pay-out de l'année en cours ;

- D1 le dividende encaissé à l'année1

;

- Eo le résultat de l'année 0.

Pour faciliter cette présentation, il est retenu un

taux de croissance g du bénéfice et un P/O constants. Dans le

cadre d'une utilisation concrète, la variation de ces deux

paramètres justifie le développement d'un calcul basé sur

plusieurs séquences successives.

Ces hypothèses de présentation sur g et P/O

permettent de considérer que :

Avec E i le

bénéfice de l'année i ; et

Ainsi, en utilisant la formule d'Irving-Fischer :

Où, pour mémoire, l'indice o caractérise

l'année présente (celle où l'on fait

l'évaluation).

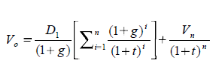

En mettant D1 / (1+g) en facteur, on obtient :

Comme D1 = Eo * P/Oo ; et que  ; ;

L'équation précédente devient :

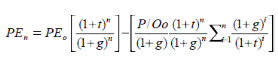

Avec PEo = Vo / Eo ; et PE n = Vn /E n ;

L'équation précédente devient

:

Soit aussi :

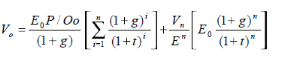

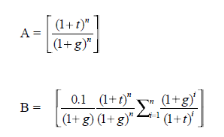

Pour reprendre la présentation originale de Bates,

posons :

M = PE n ;

m = PEo ; et

Puis, les deux paramètres propres aux tables de

Bates :

Nous obtenons ainsi l'équation originale de la formule

de Bates :

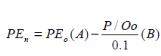

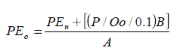

M = m A - (d) B

Soit, d'une façon plus explicite :

Ou encore :

Les tables de Bates apportent une résolution rapide de

cette équation par une lecture immédiate des valorisations des

paramètres de calcul A et B en fonction de n, t et g. Il est

également important de souligner que l'utilisation d'une machine

à calculer programmable permet aujourd'hui de déterminer

directement le résultat. En effet, la généralisation de

l'usage de ces machines à calculer explique pour une large part la

grande fréquence d'emploi de cette méthode

d'évaluation.

Par cette facilité d'emploi et son fondement

théorique, le modèle de Bates s'est imposé comme une

méthode usuelle d'évaluation du marché boursier. Ainsi, on

peut souligner son utilisation quasi systématique pour justifier la

valorisation des titres lors des introductions en bourse sur le Second

Marché. Il faut simplement rappeler que le véritable enjeu de la

formule de Bates porte sur la pertinence de la détermination de

l'échantillon de référence. Le PE(n) de la

société est déterminé théoriquement par

projection dans le futur de données réelles et des

hypothèses des analystes.

La méthode de Bates s'appuie pour l'investisseur sur

des flux théoriques : les résultats, ce qui est une faiblesse

dans la mesure concrète du retour sur investissement. Par contre, cette

méthode intègre deux composantes de valorisation du marché

: le taux de capitalisation actuel des bénéfices (PEo du

secteur), et le taux de rentabilité spécifique des actions (le

taux d'actualisation t).

3) Le modèle de Holt

Le modèle de Holt répond à la critique

faite au modèle de Bates en ce qui concerne l'hypothèse de

perpétuité de la croissance des dividendes puisqu'il ne la

reprend pas. Au contraire, ce modèle a pour objectif de

déterminer la durée (forcément limitée) de

croissance exceptionnelle de la société implicitement contenu

dans son Price earning ratio.

Le principe de cette méthode, qui doit permettre

d'échapper partiellement à la difficulté du choix du taux

d'actualisation, est de comparer le P/E relatif de la société

étudiée avec le P/E moyen du marché.

La formule développée par Holt est la

suivante :

Avec :

- c le taux de croissance du bénéfice par action

;

- r le rendement ;

- n l'horizon au-delà duquel le P/E de la valeur a

rejoint celui du marché.

Simple et clair dans sa conception, le modèle de Holt

souffre lui aussi de ses hypothèses trop peu réalistes. En effet,

il suppose un taux de croissance des BNPA (bénéfices nets par

action) et un rendement constants. Or, rien ne prouve que le P/E du

marché reste stable et que les risques de non réalisation des

BNPA propres à chaque société soient identiques.

De plus, le modèle de Holt ne s'applique qu'aux

sociétés de croissance qui ont un P/E élevé.

Toutefois, une société de croissance ne le

demeurera pas toujours, et son P/E rejoindra tôt ou tard celui

d'entreprises dont l'activité progresse à un rythme beaucoup plus

lent.

Les difficultés de cette méthode résident

donc surtout dans la connaissance des données (P/E, croissance,

rendement) de marché. Par contre, elle peut être pratique à

utiliser pour évaluer une société dotée d'une

croissance exceptionnelle par rapport à d'autres sociétés

du même secteur.

4) La méthode d'actualisation des Free

Cash-flows ou du Discounted Free Cash-flows

(DCF)

Cette méthode, très largement utilisée,

consiste à calculer la valeur de l'entreprise comme étant

égale à la somme actualisée des flux futurs

générés par l'exploitation courante de l'entreprise.

Autrement dit, cette méthode permet de dégager la valeur

économique de la firme en faisant abstraction de ses dettes

financières c'est à dire de sa structure financière. Ces

flux peuvent être déterminés de deux manières :

soit à partir de l'excédent brut d'exploitation (EBE), soit

à partir du bénéfice net.

Ainsi on a par la première méthode :

EBE

- variation du besoin en fonds de roulement (BFR)

- investissements d'exploitation

+ /- frais financiers nets

- dividendes distribués

- impôts

Et par la deuxième méthode :

BN

+ Amortissements et provisions

+ / - éléments exceptionnels

- variation du BFR

- dividendes distribués

- investissements d'exploitation

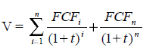

Les flux étant obtenus, la formule de valorisation est

la suivante :

Avec :

- FCF i le cash flow disponible de

l'année 1 ;

- t le taux d'actualisation risqué ;

- FCF n le cash flow disponible de

l'année n.

Le cash flow disponible de l'année n ( ) est

déterminé de la manière suivante :

FCF n = FCF p

/ (t - g)

Avec :

- FCF p le flux de la dernière année

:

- t le taux d'actualisation risqué ;

- g le taux de croissance à l'infini du FCF.

Le principal avantage de cette méthode est sa

simplicité puisque les FCF se calculent aisément à partir

des données prévisionnelles de l'entreprise. En effet, la

méthode de l'actualisation des free cash-flows permet, à

partir de calculs très simples, d'aboutir à une valorisation

tenant compte des performances financières futures de l'entreprise.

Toutefois, elle trouve des contestations naturelles sur au

moins trois points :

- dans sa valorisation, compte tenu de la

valeur déterminante de FCF n pour un horizon de

prévisions n limité aux capacités d'anticipation des

analystes financiers ;

- dans son principe, quand la

société étudiée est en période de FCF

négatifs liés par exemple à une séquence

d'investissements d'exploitation importants. Il faut alors raisonner sur des

projections de FCF potentiels, en multipliant l'effet d'hypothèses ;

- dans sa sûreté enfin, en

apportant une lecture plus précise des paramètres de cette

évaluation.

Enfin, cette méthode, même si elle prend en

compte un taux d'actualisation risqué exprimant une relation avec le

taux de rentabilité spécifique des actions, ne tient par contre

pas compte du prix du marché, référence pourtant

fondamentale en terme d'évaluation financière.

Pour répondre à cette dernière critique,

le cash flow disponible de l'année n peut être

déterminé d'une autre façon, de manière à

tenir compte du prix du marché.

La valeur terminale V(n) ne va plus être calculée

en tenant compte de l'hypothèse d'une croissance à l'infini, mais

en tenant compte d'un P/E(n) théorique déterminé en

fonction des références et des prévisions actuelles du

secteur.

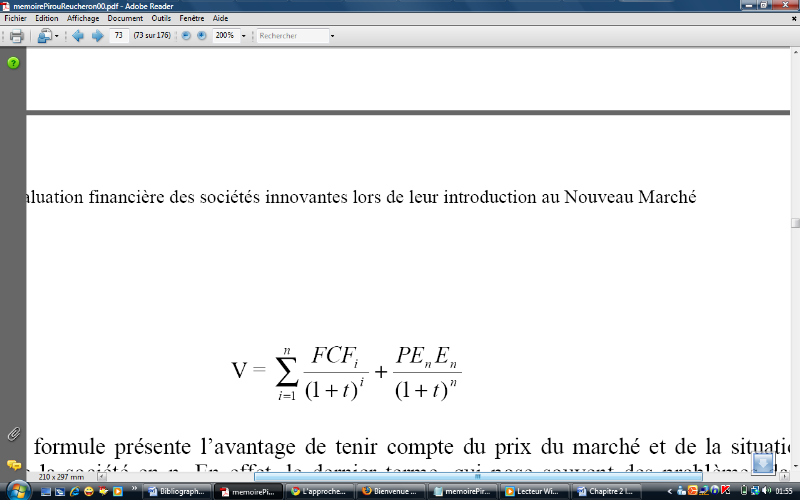

Ainsi, le cash flow disponible de l'année

n :

FCF n = FCF p / (t - g)

devient :

FCF n = PE n E n

Avec :

- P/E (n) le price earning ratio du marché

anticipé en n ;

- E (n) le bénéfice anticipé en n de la

société considéré.

La formule précédente d'actualisation des

free cash-flows :

Devient alors :

Cette nouvelle formule présente l'avantage de tenir

compte du prix du marché et de la situation économique de la

société en n. En effet, le dernier terme, qui pose souvent des

problèmes dans l'utilisation des modèles d'évaluation

basés sur l'actualisation des flux futurs, est cette fois ci

calculé à partir des prévisions des analystes. La formule

corrigée repose donc sur des hypothèses théoriques moins

fortes que la formule classique d'actualisation des free cash-flows.

C'est d'ailleurs cette formule corrigée qui sera la plus souvent

utilisée par les professionnels des marchés financiers.

La méthode d'actualisation des free cash-flows

est, au milieu de toutes les méthodes d'évaluation

basées sur l'actualisation des flux futurs, la méthode de

référence des marchés boursiers. En effet, sa

simplicité, associée à la pertinence des flux futurs

retenus (les cash-flows disponibles) et de son fondement

théorique, en fait la méthode la plus satisfaisante et la plus

facile à argumenter.

Cette méthode est bien adaptée pour les

sociétés innovantes qui disposent de bonnes prévisions

à moyen terme. C'est pourquoi, elle fût largement utilisée

dans l'évaluation des sociétés introduites au Nouveau

Marché français entre 1998 et 2000.

5) Analyse critique de l'Approche actuarielle

Comme nous l'avons vu, l'approche actuarielle repose sur des

prévisions complexes qui sont à la base de la valorisation finale

de la société. Par ailleurs, des hypothèses parfois trop

réductrices, notamment l'hypothèse de croissance stable de

l'entreprise sur une longue période, limitent la qualité de la

valorisation par ces méthodes. Ainsi, banquiers d'affaires et analystes

financiers utilisent peu ces méthodes, notamment celles basées

sur l'actualisation des dividendes qui reflètent mal la création

de valeur de l'entreprise. Il ne faut toutefois pas les rejeter car une

méthode, celle de l'actualisation des free cash-flows, est

utilisée presque systématiquement pour valoriser les

sociétés.

L'utilisation des méthodes actuarielles pour valoriser

les sociétés innovantes du Nouveau Marché peut

également poser d'autres problèmes. En effet, ces

méthodes, pourtant séduisantes, ne pourront pas être

utilisées si les flux futurs actualisés trouvés sont

négatifs. Ainsi, la présence de flux futurs actualisés

négatifs oblige les professionnels de l'introduction en bourse à

prendre de nouvelles hypothèses, ce qui, compte tenu des

hypothèses initiales contenues dans les différents modèles

actuariels d'évaluation et des perspectives futures incertaines des

valeurs de la nouvelle, les obligent à faire de véritables paris

fortement aléatoires sur l'avenir.

Ces diverses remarques nous conduisent à penser que

l'approche actuarielle, bien qu'elle représente depuis de nombreuses

années une des méthodes fondamentales utilisées pour

évaluer les sociétés cotées en bourse peut, compte

tenu de ses caractéristiques intrinsèques, ne pas être en

mesure de valoriser correctement les sociétés innovantes du

Nouveau Marché.

Toutefois, compte tenu de l'utilisation systématique

d'au moins une de ces méthodes, qui sera très souvent la

méthode d'actualisation des free cash-flows, par les

professionnels des marchés et, surtout, par les investisseurs,

l'approche actuarielle ne doit être rejetée, y compris dans

l'hypothèse où la société innovante

concernée dégage des free cash-flows futurs

actualisés négatifs. De plus, et même dans ce cas de

figure, l'utilisation d'une ou de plusieurs méthodes actuarielles peut

parfois donner, pour les sociétés innovantes du Nouveau

Marché, des résultats réellement satisfaisants.

En conclusion, compte tenu de la force des hypothèses

des méthodes d'évaluation actuarielles et de l'incertitude des

prévisions réalisées par les analystes concernant

l'évolution et les perspectives des divers segments de la nouvelle

économie, il nous paraît important d'utiliser l'approche

actuarielle en complément d'une autre approche : l'approche comparative

(ou comparaisons boursières) qui se base en effet sur les

éléments suivants pour valoriser l'entreprise : des

transactions comparables, des sociétés présentant un

profil similaire, des indices de références et un secteur

d'activité. On se basera alors sur les analyses et données du

secteur pour évaluer la société.

|