Problématique du financement extérieur et ses corollaires sur la croissance économique en RDC de 1980 à 2009( Télécharger le fichier original )par Rémy MUNGANGA SHUNGI Université de Kisangani RDC - Licence en sciences économiques 2011 |

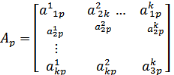

I.2.5. Aperçu théorique de la modélisation VarPartant des méthodes utilisées dans le cadre de ce travail, le modèle VAR dit « Vector Autoregressive » - étant une généralisation des modèles autorégressifs (AR) et ARMA, nous aidera beaucoup dans la représentation de notre modèle, l'estimation de nos paramètres à fin de dégager les implications ou la causalité des variables retenues dans le modèle. I.2.5.1. Représentation générale ou spécification du modèle VAR45(*)La modélisation économétrique classique à plusieurs équations structurelles a connu beaucoup de critiques (Granger [1969] et Sims [1980] et de défaillances face à un environnement économique très perturbé. Les prévisions élaborées à l'aide de ces modèles se sont révélées très médiocres. Les critiques principales formulées à l'encontre de ces modèles structurels concernent la simultanéité des relations et la notion de variable exogène. La représentation VAR au cas multivarié - apporte une réponse statistique à l'ensemble de ces critiques. Dans cette représentation, les variables sélectionnées en fonction du problème étudié ont toutes, a priori, le même statut et on s'intéresse alors à des relations purement statistiques. La généralisation de la représentation VAR a k variables et p décalage (notée VAR (p)) s'écrit sous forme matricielle comme suit : Yt = A0 + A1Yt-1 + A2Yt-2 ... + ApYt-p + Vt Avec :

On note ?v=E(VtVt'), la matrice de dimension (k,k) des variances covariances des erreurs. Cette matrice est bien sûr inconnue. Cette représentation peut s'écrire à l'aide de l'opérateur retard : (I - A1D - A2D2 - .... - ApDp)Yt = A0 + Vt ou encore A(D)Yt = A0 + Vt A. Condition de stationnarité Un modèle VAR est stationnaire, s'il satisfait les trois conditions classiques :

Det (I-A1z - A2z2 - .... - APZP) = 0 a ses racines à l'extérieur du cercle unité du plan complexe B. La représentation ARMAX La représentation précédente peut être généralisée, par analogie avec les processus ARMA (p, q), à un modèle dont les erreurs sont autocorrélées d'ordre q. Yt = A0 + A1Yt-1 + A2Yt-2 +... + ApYt-p + Vt + B1Vt-1 + B2Vt-2 + ... + BqVt-q Il s'agit d'un processus ARMA multivarié noté: ARMAX ou parfois VARMA. Les conditions de stationnarité sont analogues à celles d'un processus ARMA univarié : un processus VAR est toujours inversible, il est stationnaire lorsque les racines de son polynôme sont à l'extérieur du cercle unité du plan complexe. - Un processus VMA est toujours stationnaire. Il est inversible si les racines de son polynôme retard sont à l'extérieur du cercle unité du plan complexe. - Les conditions de stationnarité et d'inversibilité d'un ARMAX sont données par la partie VAR et la partie VMA de l'ARMAX. * 45 REGIS BOURBONNAIS, Econométrie : manuel et exercices corrigés, 6ème édition, DUNOD, Paris, 2005, p.257. |

|

;

;  ;

;  ;

;

- ;

- ; - ;

- ; - On démontre qu'un processus VAR(P) est stationnaire

si le polynôme défini à partir du déterminant :

- On démontre qu'un processus VAR(P) est stationnaire

si le polynôme défini à partir du déterminant :