III.2.2.1. Produits dérivés fermes (FORWARD,

futurs et le swap)

Les forwards : Le contrat forward est un contrat à terme.

Il s'agit d'un accord d'acheter ou de vendre un actif à un prix

donné à une date future précisée dans le contrat.

Le contrat forward est un contrat négocié de gré à

gré entre banques et institutions financières.

37

Les futures : L'appellation en français est «

contrat à terme ». C'est un engagement ferme de livraison

standardisée d'une quantité déterminée d'un actif

sous-jacent, à une date et lieu donnés. Ils sont identiques aux

contrats forwards à deux exceptions près. Les futures sont

négociées sur un marché organisé, et ils sont

standardisés.

Les swaps : le swap est un contrat d'échange de flux

financiers entre deux parties, qui sont généralement des banques

ou des institutions financières. Les quatre contrats les plus courants

sont :

*le swap de taux d'intérêt standard, taux

variables contre taux fixes, (en anglais : plain vanilla interest rate swap)

qui échange les intérêts d'un prêt ou

dépôt notionnel à taux variable contre des

intérêts à taux fixe ; le swap de devises (Cross Currency

Swap ou Currency Interest Rate Swap (CIRS)), par lequel on échange des

taux d'intérêt à moyen ou long terme libellés dans

deux devises différentes ; le crédit default swap (appelé

communément "CDS"), qui échange une protection sur le risque de

crédit d'un émetteur d'obligations contre des versements

périodiques et réguliers pendant la durée du swap ; le

swap sur matière première, qui échange un prix fixe,

déterminé au moment de la conclusion du contrat, contre un prix

variable, en général calculé comme la moyenne d'un indice

sur une période future.

III.2.2.2. Produits dérivés optionnels

Les Options sont des produits dérivés qui

donnent le droit et non l'obligation d'acheter ou de vendre une quantité

donnée d'un actif financier (action, obligation, indice, matière

première, etc.) qui est le sous-jacent, à une

échéance convenue. Les options se négocient sur les

marchés spécialisés comme des marchés de gré

à gré. Ils sont utilisés dans un but de spéculation

ou d'assurance.

Pour les utiliser, il faut connaitre quelques termes comme :

· CALL : C'est une option qui donne un droit d'achat

· PUT : C'est une option qui donne un droit de vente

· Option Européenne : L'option ne peut être

exercée qu'à la date précisée dans le contrat

· Option Américaine : L'option peut être

exercée à tout moment jusqu'à la date

d'échéance.

D'autres termes sont à connaitre pour une

compréhension et une utilisation plus poussée des options, mais

nous nous limiterons à ces dernières.

38

Il existe 4 stratégies principales d'utilisation des

options :

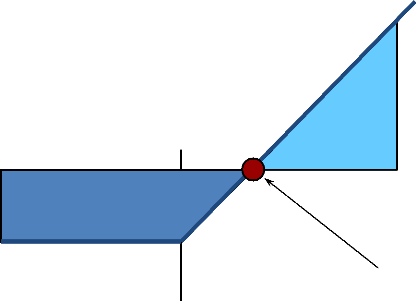

Figure 5: illustration d'un achat de

call

Profit

Gain illimité Perte limitée

Gain

100

Cours du support

Perte

-4

Point mort :

S=100+4=104 Gain=0

Source : cahier de participant,

séminaire HBI

Ce graphique montre qu'à un cours de support de 100, le

souscripteur à l'achat du call n'a qu'une perte limité au

paiement de la prime qui est de 4. Ainsi en fonction des différentes

valeurs que peut prendre le sous-jacent à la date de jouissance, son

gain peut aller à l'infini.

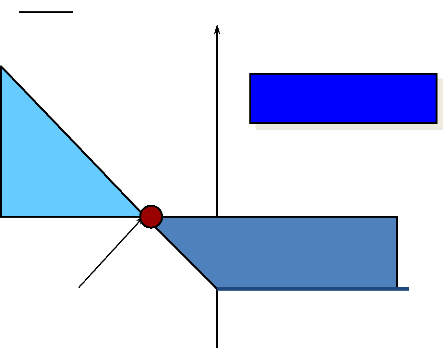

Cours du support

Gain

Figure 6:illustration d'un achat de

put

Profit

Gain potentiellement illimité Perte

limitée

100

Perte

Point mort :

S=100-4=96 Gain=0

-4

39

Source : cahier de participant,

séminaire HBI

Contrairement au graphique précédent, ce

graphique illustre l'achat d'un droit de vente. Cela veut dire que l'entreprise

souscripteur paye le jour de la signature du contrat une prime de 4 pour un

cours de support de 100. Cela lui donne le droit de vendre son sous-jacent au

100 si à la date de jouissance, les prix sont en deçà de

100. Par contre elle n'a pas le devoir de vendre son actif si toute fois le

jour du dénouement du contrat, les prix de vente sont supérieurs

à 100. Ainsi donc, sa perte maximale est de 4 (la prime) et son gain est

illimité.

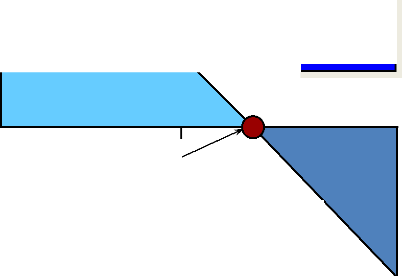

Figure 7:illustration d'une vente de

call

Profit

Gain limité Perte illimitée

+4

Gain

100

Perte

Point mort :

S=100+4=104 Gain=0

Source : cahier de participant,

séminaire HR

Cours du support

40

Ici, il s'agit de vendre un droit d'achat. Cela veut dire que

le vendeur du call reçoit à la signature du contrat et c'est ce

qui représente son gain maximal. Ainsi donc sa perte est

illimitée car la vente du call bénéficie à

l'acheteur (voir graphique 4).

41

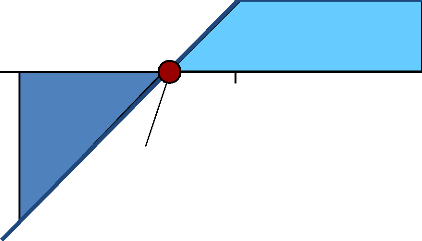

Figure 8:illustration d'une vente de

put

Gain limité

Perte potentiellement illimitée

Profit

+4

Gain

Perte

Point mort :

S=100-4=96 Gain=0

100

Cours du support

Source : cahier de participant,

séminaire HBI

Il s'agit ici de la lecture inverse de l'achat de put.

Ainsi, l'étude théorique montre qu'une bonne

gestion de trésorerie passe essentiellement par trois notions

fondamentale à savoir la planification financière, la vision

d'une trésorerie « zéro » et la gestion des gestions

des risques financiers. Avant de nous attelé à une analyse des

technique d'optimisation de trésorerie appliquées par la CNSS, il

convient d'examiner les points de vue des auteurs sur la question,

d'évoquer la méthode d'analyse ainsi que les différentes

méthodes de collecte des données. Ce qui fera l'objet du

deuxième chapitre.

42

|