Problématique du crédit au secteur privé face au défis de la croissance économique en Centrafrique( Télécharger le fichier original )par André BONDA Université de Bangui - Maitrise en science économique 2009 |

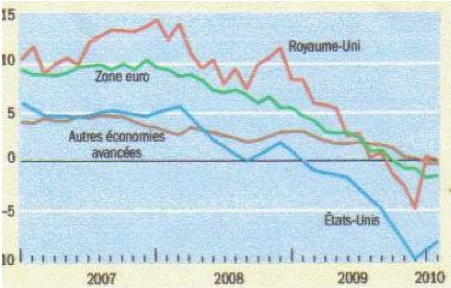

CHAPITRE I : ANALYSE DU CONTEXTE MACROECONOMIQUE ETFINANCIER.Le solidité du système financier exige essentiellement un contexte macroéconomique stable, un cadre juridique favorable permettant une bonne administration interne des institutions financières et une discipline externe exercée par le marché, ainsi qu'une réglementation et un cadre rigoureux. Il est presque évident que la stabilité macroéconomique est importante pour la solidité du système bancaire et financier. La mise en place et le maintien d'un système bancaire solide ne sont possibles que si les prix et d'autres variables nominales de l'économie évoluent de manière relativement stable et si l'activité économique progresse à un rythme raisonnable. SECTION 1 : LA SITUATION MACROECONOMIQUE ETFINANCIEREL'accélération de la croissance économique requiert en complément à la mise en oeuvre de réformes et politiques de qualité, un accroissement des investissements productifs. Ce constat largement partagé pose toutefois la question fondamentale de la disponibilité du financement. Il ressort des expériences en Amérique latine, en Asie et dans les pays développés que les banques jouent un rôle déterminant dans le financement du secteur privé moteur de la croissance économique3. Pour aborder à bien cette section, nous allons d'une manière générale, étudier la situation du crédit au secteur privé et la croissance économique dans le monde, dans les pays en développement et dans les pays d'Afrique. 1.1 La Situation du crédit au secteur privé et la croissanceéconomique dans le mondeLa période qui a précédé la crise financière internationale 2008 a été marquée par une surabondance de liquidé dans le monde et une expansion rapide de crédit, surtout en faveur du secteur privé. A la suite de crise, les banques soucieuses d'assainir leurs bilans mis a mal par la chute des prix d'actifs, d'absorber un nombre croissance des créances improductives et, plus généralement, de réduire leurs risques en désendettant, ont diminué leurs prêts au secteur privé4. La croissance du crédit bancaire a ainsi fortement chuté en valeur réelle et va sans doute rester atone dans la plupart des principales économies et groupes de pays. Les pays avancés ont cherché à contrer la récession et à consolider les bilans des banques par une injection massive de fonds publics et des mesures visant à desserrer le crédit, mais les prêts au secteur privé n'ont pas augmenté. 3 FOUGERE J.P, VOISIN C « Le système financier et monétaire international : crise et mutation » 1990. 4 www.pcf.fr « Crise financière : l'analyse de Denis Durant » avril 2008. 4 Graphique n° 1 : Le crédit bancaire réel au secteur privé, en pourcentage, en glissement annuel.

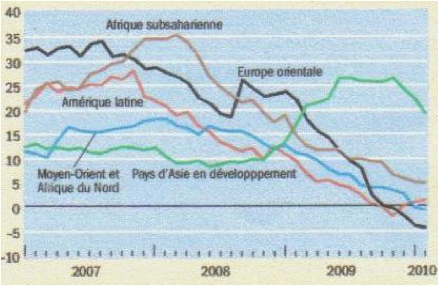

Source : Nous même à partir des données du Fond Monétaire International, International Financial Statistics. Après avoir été d'environ 7% par an en moyenne jusqu'à la mi-2008, la croissance du crédit bancaire a ralenti sur le marchés établis, puis elle est devenue négative à la fin 2009. C'est au Royaume-Uni que le recul été le plus marqué en 2009 (environ 20%). Aux Etats-Unis, le crédit était en repli de près de 10% en glissement annuel au début de 2010. La zone Euro a suivi une tendance comparable. L'amélioration des conditions financières n'a pas relancé le crédit au secteur privé pour plusieurs raisons. Tout d'abord, la dégradation de la situation économique a entraîné une baisse de la demande de crédit, dans les entreprises en vue de réduire leur productions et dans les ménages leur consommation. Ensuite, face au regain d'incertitude, la détérioration de leur situation financière et la hausse des pertes sur prêts, les banques ont durci leurs conditions de prêt et leurs bilans sont encore fragiles. Se repliant sur la qualité, elles préfèrent investir dans des obligations publiques plutôt que de prêter au secteur privé. Enfin, il se peut que les incertitudes qui entourent la future réglementation les dissuadent d'accorder des prêts. 5 Graphique n°2 : Le crédit au secteur privé au sein du groupe des pays émergents et en développement.

Source : Nous même à partir des données du Fond Monétaire International, International Financial Statistics. Au sein du groupe des pays émergents et en développement, c'est l'Europe orientale qui a subi le ralentissement le plus prononcé de la croissance du crédit, après avoir bénéficié d'un afflux considérable de capitaux étrangers et de prêts transnationaux avant la crise. Lorsque celle-ci a éclaté, la croissance du crédit s'est effondré et n'a toujours pas commencé à se relever, en raison notamment de l'arrêt de financements étrangers au secteur bancaire. En Amérique latine, en Afrique subsaharienne, au Moyen Orient et en Afrique du Nord, la croissance du crédit a suivi plus ou moins la même évolution, avec des taux compris entre 0% et 5% à la fin 2009. Dans les pays émergents et en développement d'Asie, en revanche, le crédit au secteur privé ne semble pas avoir souffert de la crise financière. La croissance du crédit bancaire s'y est même accentuée durant la crise et n'a commencé à fléchir que récemment. Il faut toutefois préciser que cette évolution a été fortement influencée par la Chine, ou le crédit bancaire est en hausse régulière depuis 2005 et a atteint une croissance de 35% fin 2009, grâce aux solides perspectives de croissance économique du pays et à l'appréciation des actifs. L'influence indéniable du crédit et notamment du crédit bancaire, sur l'activité économique a amené les économistes à rechercher dans l'action des banques la cause principale des fluctuations de la conjoncture et des crises économiques. Toute 6 crise serait provoquée d'après ces derniers par une rupture d'équilibre entre la capacité d'absorption des consommateurs exprimés en termes de monnaie et la production, amplifiée par une distribution excessive de crédit5. Il s'agit d'une façon élégante de dire que la situation du système financier d'une économie reflète et détermine celle de l'économie réelle. Ce qui a fait du crédit une activité cruciale dans le processus de création de richesse ou de croissance économique d'une économie donnée. Sa distribution détermine dans une certaine mesure la situation économique globale. Des fonds stériles entre les mains de leur propriétaire appelés «agents non-financiers excédentaires » deviennent grâce aux intermédiaires financiers productifs entre les mains des entrepreneurs par un processus d'intermédiation dont l'essence est le crédit6. D'ou l'importance des intermédiaires financiers dans le processus de croissance économique dont la vocation première serait d'assurer et de faciliter cette intermédiation. |

|