IV.2. ANALYSE DESCRIPTIVE

Pour une analyse fiable de nos données, nous avons eu

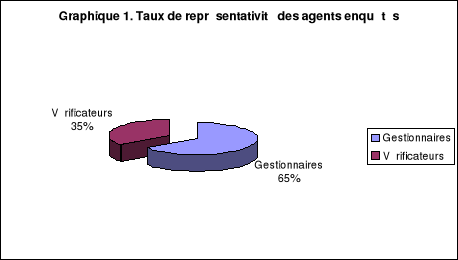

à enquêter et à interviewer 26 gestionnaires et 14

vérificateurs dont le taux de représentativité est

visualisé au graphique ci-dessous :

Source : nos analyses à partir des

données d'enquêtes

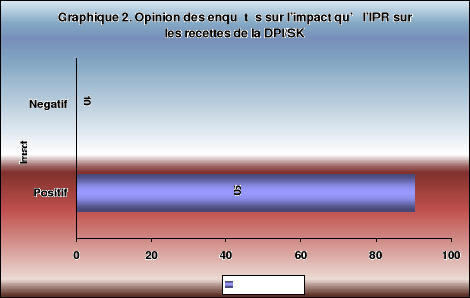

Le point de vue des agents enquêtés sur l'impact

qu'à l'IPR sur les recettes de la DPI/SK sont présentés au

graphique ci-dessous :

Source : nos analyses à partir

des données d'enquête

Ce graphique nous montre clairement que les gestionnaires et

vérificateurs sont majoritairement d'accord que l'impact de l'IPR sur

les recettes de la DPI/SK est très significatif (90% des cas) contre 10%

qui semblent renier cela.

Selon les premiers, l'IPR contribue à la maximisation

des recettes car étant des impôts courants qui augmentent les

recettes et renferment une grande portion. Cet impôt donne à

l'Etat les moyens, les ressources ; il est payé mensuellement par

rapport aux impôts payés une fois l'an.

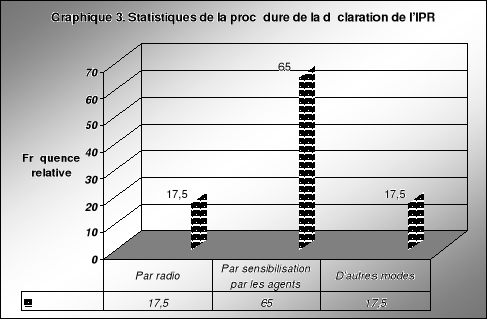

Pour informer les contribuables sur la procédure de

déclaration de l'IPR, les statistiques de la DPI nous prouvent que sur

les dernières années, la sensibilisation des agents est la

procédure la plus en vogue, suivi des communiqués à la

Radio et/ou T.V et puis suit d'autres modes comme le visualise d'ailleurs le

graphique ci-contre :

Source : nos analyses à partir

des données d'enquête

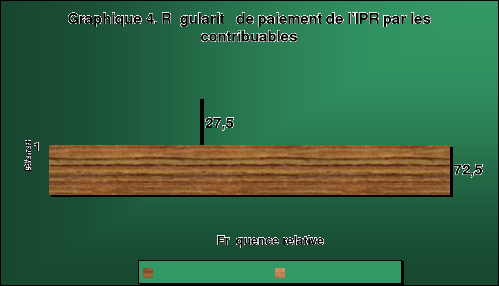

Quant à la régularité

de paiement par les contribuables, les statistiques nous sont fournies au

graphique ci-contre :

Source : nos analyses à partir

des statistiques de la DPI/SK

Il se dégage de ce graphique que 27,5% des

contribuables ne paient pas régulièrement l'IPR contre 72,5% des

contribuables et donc la majorité qui s'acquittent de leur obligation

à l'Etat en payant régulièrement l'IPR.

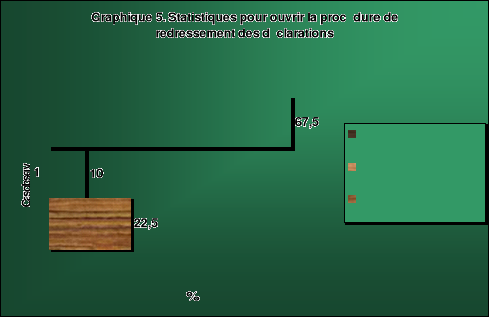

Quant aux statistiques pour ouvrir la procédure de

redressement des déclarations, le graphique ci-dessous visualise la

tendance observée.

Source : nos analyses à partir

des statistiques de la DPI/SK

Ce graphique montre clairement que sur les 100% des cas

observés pour ouvrir la procédure de redressement des

déclarations, 67,5% sont dus aux dissimulations des

éléments imposables ; 10% sont dus à l'insuffisance

des bases imposables et seulement 22,5% sont dus à l'inexistence des

bases imposables.

La dissimulation des éléments imposables veut

dire tout simplement que les contribuables cachent ou ne veulent pas

révéler la vérité pour échapper à des

lourds impôts, d'où l'on assiste très souvent à

l'évasion fiscale et à la fraude fiscale. Ce qui a des

répercussions sur les recettes de l'Etat.

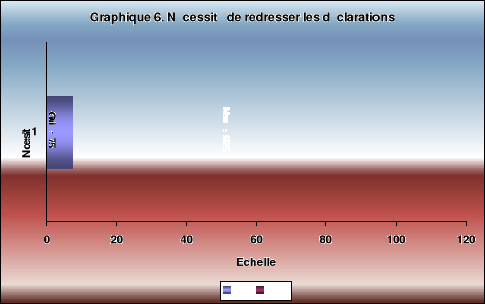

A la question de savoir s'il y avait nécessité

de redresser toutes les déclarations, nos enquêtés

composé uniquement des experts en la matière

(vérificateurs et gestionnaires) se sont exprimés de la

manière suivante :

Source : nos analyses à partir

des données d'enquête

Il ressort clairement de ce graphique que sur une

échelle de 100, 7,5% d'enquêtés ont estimé qu'il y a

nécessité de redresser les déclarations contre 92,5%

d'enquêtés qui estiment qu'il n'est pas nécessaire de

redresser les déclarations car certains contribuables déclarent

sincèrement et légalement ce dont ils doivent à l'Etat

avec toute transparence tout en respectant le SMIG (Salaire minimum garanti).

Par exemple : les ONG internationales.

Ce qui causerait la majoration du montant imposable c'est

entre autres :

- Le retard de paiement

- Cas de la base imposable en dessous du SMIG (Salaire minimum

garanti)

- Cas d'une procédure contentieuse

- Déclaration inexacte

- Cas de récidive de défaut de

déclaration

|