Fondamentaux du taux de change réel et mésalignements du franc CFA dans l'UEMOA( Télécharger le fichier original )par Kwami Ossadzifo WONYRA Université de Lomé Togo - Master en économie internationale 2012 |

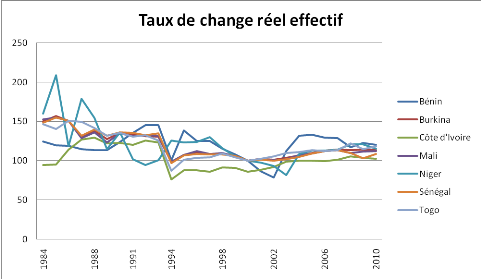

IntroductionJe trouve qu'il est difficile d'imaginer un monde dans lequel il ne serait pas important d'estimer les mésalignements du taux de change. (Williamson, 1999) 1. Contexte et problématiqueLe concept du taux de change réel a été et reste au centre de nombre de préoccupations en économie internationale. La politique de gestion du taux de change a longtemps joué un rôle fondamental dans les pays en développement en général et dans les pays de la zone franc en particulier. Ce rôle a été accentué surtout dans l'élaboration des politiques d'ajustement structurels et de stabilisation du cadre macroéconomique. Selon la Banque Mondiale (1993), une gestion judicieuse du taux de change réel (en évitant une surévaluation accentuée du taux de change réel par rapport à son niveau d'équilibre) conduirait à des réformes (stabilisation économique et ajustement structurel) plus efficientes et relativement moins coûteuses dans le court et le moyen terme, ainsi qu'à une croissance soutenue orientée vers le futur. Les débats récents sur les ajustements structurels de la stabilisation macroéconomique ont accentué le rôle crucial que joue le taux de change dans la promotion des exportations et dans la conduite vers les sentiers optimaux de la production et de l'emploi. Il est alors évident que maintenir la valeur de sa monnaie à un niveau approprié devient un objectif fondamental puisque, une surévaluation occasionnerait la perte de la compétitivité de l'économie vis-à-vis du reste du monde. Les pays africains de la zone franc, de par leur histoire, ont hérité d'un régime de change fixe depuis leur passé colonial. Ainsi ces pays ont vu leur monnaie s'arrimer au franc français (FF) qui était la monnaie de leur métropole. En effet, en 1948, 1 FF équivalait à 50 franc CFA1(*) ; en 1994, cette parité fixe fut modifiée et 1 FF valait 100 F CFA, soit une dévaluation de 100% afin de prendre en compte les déséquilibres interne et externe des pays de la zone franc face à l'impuissance des solutions proposées par les programmes d'ajustements structurels (PAS) des années 1980. La dévaluation de 1994, la seule qu'ont connue les pays africains de la zone franc (PAZF), était considérée comme une mesure importante de renforcement de la compétitivité prix et de l'activité économique. Cependant, les effets attendus de cet ajustement n'ont pas comblé les attentes de redressement économique de ces pays et n'ont pas duré dans le temps. Ainsi, selon une étude menée par Djoufelkit (2006, 2007), le TCR2(*) de l'UEMOA s'est apprécié de 13,4% entre 1994 et 2004 (pour l'ensemble de la zone franc CFA, son appréciation est de 12,7%) par rapport à son niveau post dévaluation de 1994. De 2005 à 2006, il s'est déprécié de -0,2% pour l'UEMOA (-0,6% pour la zone Franc CFA). Au total, entre 1994 et 2006, la zone UEMOA a enregistré une appréciation du TCR correspondant ainsi à une perte de compétitivité de l'ordre de 22% (21% pour la zone franc CFA). Pour Kiema, Nubukpo et Sanou (2011), les gains de compétitivités acquis lors de cette dévaluation de 1994 se sont complètement résorbés dans les années 2002 - 2003. Depuis le 1er janvier 1999, le FF devint l'euro et la nouvelle parité devient 1 euro contre 655,957 franc CFA. Ainsi, avec l'avènement de l'Euro, en janvier 1999, le franc CFA est désormais arrimé à l'euro. La valeur du franc CFA sur les marchés internationaux dépend de celle de l'Euro. L'évidence de la fixité du franc CFA est que les PAZF n'ont pas le contrôle de leur politique de change et sont vulnérables ainsi aux fluctuations des cours mondiaux3(*). Ce qui rend le niveau des recettes d'exportation des PAZF tributaire de celui des fluctuations des monnaies internationales. Dans cette logique l'on pourrait croire que les récurrentes phases de distorsion du taux de change réel dans l'UEMOA sont en partie imputables aux fluctuations de l'Euro face au Dollar et vice versa. En 2002, le franc CFA s'apprécie de nouveau par référence à l'euro qui s'est apprécié de plus 30% par rapport au dollar américain. Mieux encore, entre 2000 et 2010, le dollar a en effet perdu 43% de sa valeur contre l'euro, et donc contre le franc CFA, ce qui met une pression à la hausse du franc CFA. Coudert et al. (2010) soulignent ainsi que la monnaie d'ancrage n'est pas neutre : leurs estimations du taux de change d'équilibre pour ces économies montrent que le franc CFA tend à être surévalué dans les périodes durant lesquelles l'euro est fort. De surcroît, la crise financière récente a vu l'euro s'apprécier de façon considérable et par ricochet une appréciation du franc CFA. Ainsi, en considérant la structure du commerce des pays de l'UEMOA4(*) qui est essentiellement basée sur l'exportation des produits de base dont les cours subissent de fortes fluctuations, une monnaie forte serait alors considérée comme une taxe à l'exportation, ce qui rend moins compétitifs les PAZF. Graphique1 : Evolution du taux de change réel effectif dans les pays de l'UEMOA

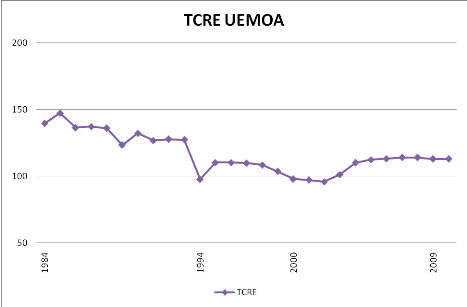

Source : auteur à partir des données du WDI 2011. Le graphique retrace l'évolution des taux de change réels des pays de l'UEMOA et montre une tendance haussière après la dévaluation de 1994. Il est à remarquer que même si le degré d'appréciation des taux de change diffère selon les pays, on peut cependant supposer de façon globale que le taux de change réel dans l'UEMOA s'est apprécié depuis 1994. Graphique 2 : Evolution du taux de change réel effectif de l'UEMOA

Source : calcul de l'auteur à partir des données de WDI 2011 Dans les pays de la zone franc et notamment dans les pays de l'UEMOA, ce phénomène de surévaluation se pose avec d'autant plus d'acuité que les secteurs d'exportation sont souvent vitaux en raison de l'étroitesse de leur marché intérieur, de la faible diversification de leur production et de la faiblesse de leur capital humain et de leur potentiel technologique. Il apparaît donc que, pour ces pays, la croissance dépend en grande partie des secteurs d'exportation qui constituent la principale source de devises étrangères, le principal pourvoyeur des recettes publiques, et constituent les principaux secteurs attractifs des IDE (Elbadawi et al. [1999]). Aussi, face aux difficultés actuelles de la zone, le débat sur un éventuel réajustement de la valeur du franc CFA refait surface et est bidirectionnel. Pour certains l'ancrage à l'euro comme une source potentielle de surévaluation et un frein au développement économique. Pour d'autres, les effets d'une nouvelle dévaluation sont cependant incertains dans la mesure où elle ne permettrait pas de faire face aux difficultés structurelles5(*) de la zone. Au-delà de toutes ces considérations, les pays

de l'UEMOA, ayant perdu l'instrument de politique monétaire du fait du

régime de change fixe relativement au triangle d'incompatibilité

de Mundell6(*), n'ont

à leur disposition que l'instrument de la politique budgétaire.

Cette politique budgétaire souffre d'inefficacité face aux

énormes enjeux de croissance, de développement et de

réduction de la pauvreté. Il en ressort que les pays de l'UEMOA

n'ont pas un véritable instrument de politique économique pouvant

permettre de sortir de cette trappe de difficultés économiques,

lesquelles difficultés sont renforcées par une monnaie qui tend

à s'apprécier même si la politique de change est sujette

à réflexion vu l'évolution de l'environnement

économique mondial et surtout la mauvaise santé de la monnaie

d'arrimage du franc CFA. Cependant, en faisant abstraction de ces débats autour de la dévaluation, une analyse plus approfondie de la situation du franc CFA doit susciter un regain d'intérêt. En effet, si depuis la dévaluation de 1994, c'est la crise de la dette dans la zone euro qui vient fomenter une fois encore cette cruciale controverse de la dévaluation, il est alors judicieux de s'interroger sur les fondamentaux du taux de change réel du franc CFA. En effet, cette controverse peut se justifier par des effets éventuels d'une dévaluation sur le cadre macroéconomique et le cadre social des pays de la zone franc et ceci à cause de la fragilité de ces économies et de surcroît à cause de leur incapacité à satisfaire tant soit peu une part importante de leur demande de consommation intérieure. L'intérêt de la présente étude intitulée « fondamentaux du taux de change réel et mésalignement du franc CFA dans l'UEMOA » repose indubitablement sur la recherche d'une réponse à la problématique d'une nécessité de dévaluation ou non. Répondre à cette problématique, revient à poser un certain nombre d'interrogations à savoir : ü Quels sont alors les fondamentaux du taux de change réel d'équilibre du franc CFA dans l'UEMOA ? ü Dix - sept ans après la dévaluation de 1994, le franc CFA nécessite - t - il un nouveau changement de sa valeur par rapport à l'euro ? * 1 CFA : Communauté financière Africaine, monnaie des pays de l'UEMOA contrairement au CFA des pays de la CEMAC (Communauté Economique et Monétaire de l'Afrique Centrale), qui signifie Coopération Financière Africaine. * 2 Cette étude a considéré le taux de change effectif réel qui se définit comme le taux de change nominal corrigé ou pondéré par la structure du commerce extérieur d'un pays. * 3 Il est néanmoins nécessaire de souligner qu'il s'agit en fait d'une parité avec l'euro. L'euro étant flexible, le franc CFA est ainsi indirectement flexible par rapport aux autres devises. * 4 UEMOA = Union Economique et Monétaire Ouest Africaine * 5 Il s'agit des difficultés relatives à la balance commerciale et de la balance des paiements des pays de l'UEMOA. * 6 Le triangle d'incompatibilité (ou théorème de Mundell) signifie qu'il n'est pas possible d'assurer la compatibilité entre la fixité des changes, l'autonomie des politiques monétaires et la libre circulation internationale des capitaux. |

|