Etude de l'efficience des marchés financiers; applications au tunindex 20.( Télécharger le fichier original )par Firas /Ghalia BACCAR / MAHBOULI Institut des hautes études commerciales de Carthage (IHEC Carthage) Tunisie. - Master finance d'entreprises et des marchés 2012 |

2.4. Interprétation économique et financière

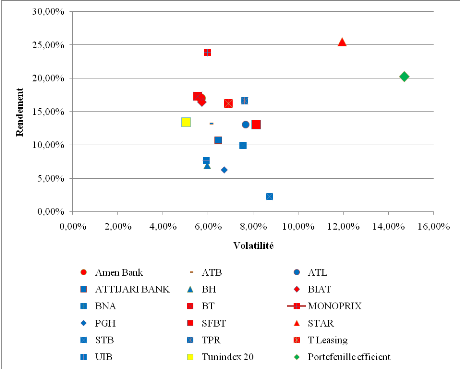

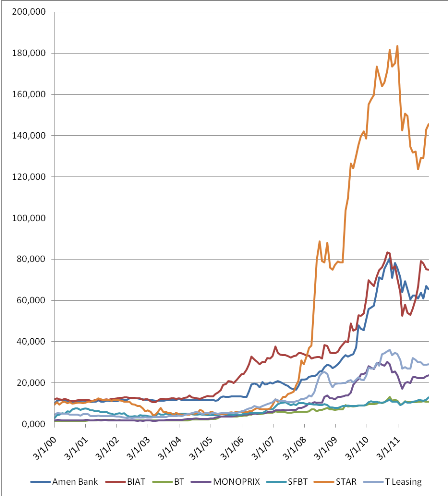

Nous avons essayé précédemment, à partir des titres qui composent le Tunindex 20, de construire une frontière efficiente et d'en extraire le portefeuille qui a le meilleur rapport rendement/ risque. Nous avons donc obtenu un portefeuille de 7 valeurs qui sont Amen Bank, BIAT, BT, MONOPRIX, SFBT, STAR et Tunisie Leasing. Afin d'expliquer ce résultat nous présentons ci-dessous une vue d'ensemble sur les 16 titres de notre l'échantillon sous forme de nuage de point. Figure 4 Nuage de point des titres du Tunindex 20 On constate tout d'abord que les titres de l'échantillon enregistrent une rentabilité annuelle positive qui varie, suivant les valeurs, de 2,28% (STB) jusqu'à 25,5% (STAR) augmentant ainsi la possibilité d'avoir des portefeuilles très rentables qui peuvent attendre d'après nos calcul plus de 25% annuellement. Pour ce qui est des titres de notre portefeuille (ceux en rouge), ils sont situés en haut du graphique, supérieurs au autres titres du Tunindex 20 (ceux en bleu). En effets 6 des 7 titres de notre portefeuille enregistre les meilleures rentabilités des valeurs de l'indice, notamment la STAR avec +25,5% annuel et MONOPRIX avec 23,88% annuel. En effet, depuis l'annonce de la privatisation de la STAR avec l'entrée du nouveau partenaire Français Groupama fin 2007, la société a connu une amélioration exceptionnelle du résultat net dépassant les 400%, ainsi que le cours du titre qui s'est envolé enchainant les hausses sur trois années successives (2008,2009 et 2010), cumulant ainsi une performance de 460%. Comme nous observons sur le graphique ci-dessous, l'année 2011 a mis un terme à cette euphorie le titre a perdu 20.8%, suite à la chute des bénéfices en 2010 et à la conjoncture politique qui a fortement touché le contexte économique. Quant à MONOPRIX, qui a le 2ème plus fort rendement et le plus important titre de notre portefeuille, le titre a enchainé les hausses depuis 2005. La performance impressionnante a été enregistrée en 2009 suite au rachat de la société Tunisian Shopping Space « Sahara Confort » dans le cadre de sa stratégie de développement sur tout le territoire Tunisien. Toutefois, et malgré une régression de l'activité de la société ainsi que son chiffre d'affaires en 2010 et 2011 suite à la conjoncture économique difficile qui a touché le pays, le titre s'est montré plutôt résistant, en effet le titre n'a diminué que de 4.8% et 0.2% respectivement en 2010 et 2011. La baisse a été modérée vu que le secteur est défensif et que le marché a confiance dans les perspectives de la société et son évolution. Pour ce qui est de l'Amen Bank, le titre a grimpé entre 2007 et 2010, après être longuement boudé par le marché pour sa faible liquidité attribuée en grande partie à la faiblesse du flottant. Cette hausse du cours est essentiellement due aux augmentations de capital réalisées en 2007 et 2009 qui ont amélioré sa liquidité, pour être transféré en 2009 de cotation fixing au continu. Le comportement du titre reflète les réalisations de la banque et la forte amélioration des indicateurs d'activité. C'est ce qui a fait que notre portefeuille présente une rentabilité élevée vu qu'il est composé à hauteur de 80% de titres qui ont connu historiquement des rentabilités importantes à savoir Monoprix, STAR, BT et Amen Bank. Figure 5 Evolution des cours des titres du portefeuille efficient

D'autre part, on voit bien que la plupart des titres du Tunindex 20 sont concentrés au milieu du graphique, ce qui veut dire qu'ils ont des volatilités individuelles proches (en moyenne 7,35%). Par contre notre portefeuille se distingue du groupe et présente un risque assez élevé par rapport aux volatilités individuelles et surtout par rapport à l'indice qui a la volatilité la plus faible. En effet, en observant la matrice des variances et des covariances entre les titres du portefeuille, on remarque qu'il ya peu de corrélation entre eux vu que le résultat obtenu est très proche de 0 (avec une moyenne de 0,0021 et max 0,014 et min 0,0006) même si les covariances des titres du portefeuille ne sont pas les plus faibles des valeurs du Tunindex 20. Tableau 9 Matrice des variances covariances des titres du portefeuille efficient

Tableau 10 Matrice des coefficients de corrélation des titres du portefeuille efficient

Donc malgré cette légère corrélation, le portefeuille parait assez risqué. Cela s'explique par la non négativité des corrélations entre les titres. En effet même si les corrélations tendent vers 0, leurs positivité augmente significativement la volatilité du portefeuille par rapport à la volatilité individuelle des titres qui le composent (risque du portefeuille = 14,7% contre 6,3% représentant la somme des risques individuels pondérés). Cette corrélation peut être expliquée aussi par la liaison sectorielle que les titres de notre portefeuille ont. En effet 5 des 7 titres appartiennent au secteur financier dont 3 banques. Cette répartition vient contre le principe de diversification qui stipule que pour alléger le risque global du portefeuille, les titres qui le composent doivent appartenir à des secteurs différents réduisant ainsi leur corrélation. Par ailleurs, le bêta du portefeuille est égal à 0,97 il est très proche de 1, c'est-à-dire que le portefeuille évolue quasiment dans le même sens que l'indice Tunindex 20. Le portefeuille idéal a un bêta haut lorsque le marché est en hausse, ce qui n'est pas notre cas vu que l'indice présente une évolution positive mais le bêta est inferieur à 1. Notre portefeuille s'approche de la politique de gestion passive par rapport à l'indice Tunindex 20 vu que son bêta est presque égale à 1. |

|