Section 2. Evolution de l'économie congolaise et

contribution des ressources naturelles

? La Période de 1960 à 1973.

Cette période a été

caractérisée par des taux de croissance négatifs, avec une

moyenne annuelle de -3.31%. Pendant toute la période, le taux

d'inflation est resté supérieur à 25.0%, soit 54.68% en

moyenne. Le ratio investissement sur PIB est passé de 17.8% en 1975

à 12.7% en 1972. On note également, au cours de cette

sous-période, la prééminence des dépenses courantes

comparées aux dépenses à caractère

économique. Elles se sont, rapportées au PIB, respectivement

chiffrées, durant la période 1960-1973, à 27.4% et 3.9% en

moyenne. Comme la part des dépenses à caractère

économique constitue un indicateur de l'effort effectué par le

pays en faveur du développement [BOSONGA, 2003], la tendance

observée de l'évolution des dépenses en capital en RDC

[6.2% en 1975, 6.1% en 1976, 3.4% en 1970, 2.7% en 1971, 1.5% en 1972], semble

indiquer l'absence de toute politique active et conséquente en

matière de croissance et de La chute des investissements, le recul de la

production et l'accélération de l'inflation, observés

durant cette période, sont le fait de la baisse des cours des principaux

produits [cuivre et cobalt] générateurs des ressources en devise

d'une part, d'autre part des conséquences fâcheuses de la mauvaise

application des mesures de zaïrianisation [1973] , qui ont

7 Tombola C., 2010, Le lien capital public et

croissance économique en RDC. Y a-t-il une taille optimale de l'Etat ?,

UPC/Département des Sciences Economiques, Mémoire de Licence,

Kinshasa, p.39

18 | P a g e

occasionné d'importantes fuites des capitaux,

doublé des effets prolongés du premier choc pétrolier

[1973].7

? La Période 1974 à 1988

De la baisse brutale des cours du cuivre et du cobalt, et du

deuxième choc pétrolier [1979]. Au cours de cette période

[1974-1979], l'inflation a affecté la croissance.

La phase de 1974 à 1982 est caractérisée

par des mauvais choix en matière de politique économique ayant

abouti au surendettement du pays dans le cadre de financement des grands

travaux (INGA I et II, CCIZ, Sidérurgie de MALUKU...) sous le sceau de

la corruption et de rétro-commissions.

Dans un contexte international caractérisé par

deux chocs pétroliers (quintuplement et quadruplement du prix du baril

respectivement en 1973 et 1976) et la chute du cours du Cuivre en 1975 (

après l'échec de la stratégie mise en oeuvre par le CIPEC,

Conseil Intergouvernemental des Pays Producteurs et Exportateurs du Cuivre),

les mesures ratées de Zaïrianisation ou nationalisation, de

Radicalisation ou Étatisation et enfin de Rétrocession, la

gestion peu orthodoxe des Finances Publiques, le caractère accommodant

de la politique monétaire et les coûts liés à

l'ajustement tardif de la politique de change (passage avec beaucoup des

retards de la fixité du régime des changes au flottement) ont eu

comme conséquences l'arrêt du processus de création des

richesses intérieures.

La phase de 1983 à 1988 est celle des efforts

d'ajustement de l'économie grâce aux mesures d'assainissement de

la politique budgétaire et des réformes entreprises au niveau de

la politique monétaire (libéralisation des taux

d'intérêt), de la politique de change (adoption du régime

des changes flottants et assouplissement de la réglementation de

change). Toutefois, ces politiques de gestion de la demande n'ont pas

été relayées par des politiques de portée

structurelle et des initiatives de développement.

19 | P a g e

Figure 1.1. Evolution du secteur réel:

1975-1980

|

25 20 15 10 5 0

|

|

investissement en % PIB

depense en capital de l'etat en %PIB

|

1975 1976 1977 1978 1979 1980

Sources : Elaboré sur base des données des rapports

annuels de la BCC et de la Banque Mondiale

|

100% 80% 60% 40% 20% 0% -20%

|

|

Taux de croissance

economique en %

Taux d'inflation en %

|

|

1975 1976 1977 1978 1979 1980

|

|

Source : Elaboré sur base des données des rapports

annuels de la BCC et de la BM.

Il ressort de ce graphique, en général, une

relation inverse entre le taux de croissance et l'inflation. On observe que le

recul de l'inflation s'accompagne d'un relèvement de la croissance et

l'accélération de l'inflation d'un ralentissement de la

croissance. On observe aussi, en somme, un repli du taux d'investissement et de

dépenses en capital de l'Etat. Par ailleurs, il faut noter que les

guerres de Shaba [1977 et 1979] ont exacerbé le repli de

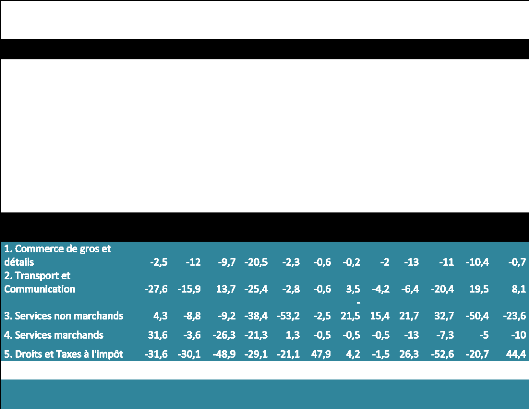

Tableau 1.1. Taux de croissance en volume des

différents secteurs : 1990-2001

20 | P a g e

l'activité économique [en touchant

particulièrement les secteurs mines et transports]. Elles ne sont donc

pas restées sans conséquence sur l'appareil de production.

Durant cette sous-période, l'économie avait

réagi favorablement aux réformes des Programmes d'Ajustement

Structurel [PAS] de 1983 et de 1987-1988, intégrant les mesures de

libéralisation des prix et des taux de change. La discipline

imposée par ces programmes, avec notamment la promotion des politiques

budgétaire et monétaire restrictives, a permis l'économie

zaïroise à l'époque, d'assainir le cadre

macroéconomique et d'emprunter une voie - même fragile - de la

croissance économique. En effet, le taux de croissance du PIB est

passé de -0.3% en 1979 à 5.6% en 1984, les dépenses

publiques en capital, en % du total, sont passées de 5.1% en 1979

à 11.2 % en 1982, l'investissement[en % du PIB], de 9.9% en 1980 ; 14.1

% en 1987 et le taux d'inflation est passé de 77 % à 24 % en

1985.

? La période de 1989 à 2001

La sous-période 1990-2001 est la période de

la descente aux enfers de l'économie nationale. Cette

sous-période fut en effet marquée par la rupture de la

coopération avec les milieux financiers internationaux, la

dégringolade de l'activité économique et par plusieurs

autres événements : les remous sociaux [1990] et pillages [1991

et 1993], une forte récession, une hyperinflation sans

précédent et l'éclatement des guerres de libération

[1996] et d'agression [1998-1999]. La production nationale n'a pas pu continuer

sur sa lancée dans presque tous les secteurs d'activité. Les

grandes entreprises congolaises du secteur minier ont connu des

difficultés d'exploitation [on note l'effondrement de la

Gécamines]. Le volume de produc

21 | P a g e

SECTEUR D'ACTIVITE 1990 1991 1992 1993 1994 1995 1996 1997 1998

1999 2000 2001

SECTEUR DES BIENS -7,2 -6,3 -8,2 -2,7 -0,8 0,7 -0,5 -7,4

-0,7 -1,9 -2,5 -3,3

4. Electricité et Eau 3,2 6,2 7,8 -17,1 -3,3 6,7 18,9

SECTEUR DES SERVICES -5,7 -10,1 -11

1. Agriculture, Elevage,

Pêche 2,6 2,8 3,1 1,9 -0,8 -2,3 -2,8 -2,8 -1,4 -5,1

-2,8 -3,9

2. Extraction minière et

métal. -15,6 -22,8 -36,3 -20,3 1,9 6,3 3,2

3. Industrie manufacturière -14,6 -21,5 -27,6 -12,2 -7,4

9,7 -3,4

5. Bâtiments et Travaux

publics -39,7 -16,5 -35 -11,3 12,8 26,2 24,7

PRODUIT INTERIEUR

BRUT -6,6 -8,4 -10,5

29,4 10,3 -0,7 -2,3 -1 -5,3 -9,1 -14,4 -3,5

13,5 -3,9 0,7 -1,1 -5,4 -1,7 -4,3 -6,2 2,1

-

-

-

21,8 -7,3 -13,8 2,2 -162

30,6 4,5 -32,4 -32,4 -32,3

14,2 10,1 -18,7 -2,9 0,8

11,5 -5 5,3 -0,6 8,6

-

-

-

-

Source : Rapports annuels BCC, 1990 et 2001.

L'analyse minutieuse de ce tableau révèle un

recul important de la production dans les secteurs d'Extraction minière,

Industries Manufacturières, Bâtiment et travaux publics [pendant

les 4 premières années], Transports et communications [1990 et

1991], Services marchands [1991 et 1992], ainsi qu'une baisse des recettes des

Droits et taxes à l'importation durant les 3 premières

années. En 1993, le recul de la production s'est manifesté dans

presque tous les secteurs. En effet, le taux de croissance s'est situé

à 13.5%, suite à une forte baisse de la production

enregistrée dans le secteur des biens qui a entraîné

à son tour la baisse dans le secteur des services. Le secteur

d'Agriculture est demeuré positif durant les quatre premières

années. Mais, ce secteur reste caractérisé tel que

signalé ci-haut - par des goulots d'étranglement qui ne le

rendent pas optimal.

22 | P a g e

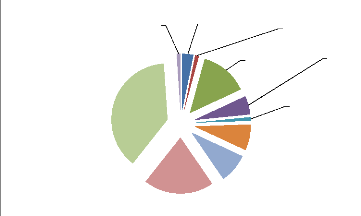

Figure 1.2.Taux de croissance en volume de

différents secteurs et de leurs composantes

en 2001

droits et impots a l'importation

38%

service non marchands

20%

commerce

gros et

detais

1%

%

Agriculture

-3%

service marchand

-9%

Industie

manifacturiere

14%

transport et

communication

8%

Industie

extractive

electricité

et eau

5%

Batiments et travaux publics

1%

1%

Source : Par l'auteur sur base des données des

rapports annuels de la BCC.

Comme on peut le remarquer à travers le graphique. En

2001, la structure des contributions dans la formation du PIB a

été modifiée comparativement à 2000. En effet, la

branche « Droits et taxes à l'importation » a contribué

à hauteur de 44.4% à la croissance, suivie par celles d'«

Electricité et eau », «Transports et communications »,

« Bâtiment et travaux publics », ainsi que d'« Extractions

minières » pour respectivement 8.6%, 8.1%, 6.7% et 0.8%. Par

contre, le reste des branches, notamment la branche d' « Agriculture,

pêche et chasse », «Industries manufacturières »,

«Commerce de gros et de détail », « Services marchands

» et « Services non marchands », ont plombé la croissance

avec une contribution négative respectivement de -3.9%, -16.2%, -0.7%,

-10.0%, -23.6% (voir tableau 1.1).

La période de 1989 à 2001 est celle du

déclin de l'économie et de la société

congolaise.

La dégringolade de l'économie congolaise pendant

cette sous-période est expliquée par multiples chocs, entre

autres les remous sociaux et les guerres. Il s'avère toutefois important

de préciser que la relecture attentive de l'histoire semble indiquer que

les facteurs les plus responsables de cette crise se trouvent dans la

sphère politique. Parmi ces facteurs, nous pouvons citer

l'instabilité politique résultant essentiellement de la mauvaise

gouvernance, la dictature, l'impunité et la corruption ou l'injustice

sociale. Il

23 | P a g e

faut noter aussi que les pillages de 1991 et de 1993 ont

contribué à l'affaiblissement de l'outil de production comme nous

pouvons le voir à travers une simple comparaison entre le PIB per

capita, l'investissement et le niveau d'inflation accusée (voir figure

2.2 ci-dessous tiré du mémoire de Tombola C., 2010).

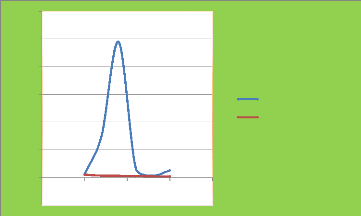

Tableau 1.2 PIB par habitant, et taux d'inflation:

1990-2000

|

Années

|

1990

|

1992

|

1994

|

1996

|

1998

|

2000

|

|

Taux d'inflation

|

233,2

|

2989,6

|

9789

|

693

|

134,8

|

511,2

|

|

PIB par habitant en US

|

205

|

130

|

120

|

110

|

93

|

85

|

Source : Par l'auteur sur base des données des rapports

annuels de la BCC. De ce tableau, nous construisons le graphique

ci-après :

12000

10000

-2000

4000

8000

6000

2000

0

1985 1990 1995 2000 2005

Taux d'inflation

PIB par habitant en US

En vue de rompre avec cette situation, l'exécution du

Programme de Désinflation Rapide [PDR], avec le concours technique du

FMI (Fond monétaire Internationale), a permis de casser

l'hyperinflation. Le taux d'inflation est passé de 9796.9% à

370.3% de 1994 à 1995 et l'économie a renoué avec une

croissance positive de 0.7% en 1995. Malheureusement, faute de la consolidation

des acquis du PDR l'économie se plongea à nouveau dans un cycle

infernal d'hyperinflation et de décroissance du PIB. Certes qu'il y a eu

changement de régime politique après la prise du pouvoir par

l'Alliance des Forces Démocratiques pour Libération du Congo

[AFDL] le 17 mai 1997, mais le nouveau gouvernement n'a pas

24 | P a g e

pu maîtriser le cadre macroéconomique.

L'économie du pays était toujours exposée aux

déséquilibres qui ne cessaient de s'entretenir.

L'éclatement de la guerre d'agression en 1998 n'a fait que fragiliser

davantage l'économie nationale. Cette situation se poursuivra jusqu'en

2001, année de renouement des relations avec les milieux financiers

internationaux. A la fin de cette année les taux d'inflation et de

croissance économique se sont situés respectivement à

135.2% et - 2.1%. Le tableau 2.2 ci-après résume la situation

économique de 1997 à 2001.

? La période de 2002 à 2014

Après une décennie caractérisée

par des performances économiques chaotiques et des

déséquilibres de fondamentaux de l'économie, la RDC, avec

un nouveau Gouvernement en 2001, a conclu avec la Banque mondiale et le Fonds

monétaire international un programme de stabilisation

macroéconomique. Ce programme a permis de rétablir, en 2002, les

équilibres macroéconomiques fondamentaux.

Au cours de cette période, coïncidant avec la

reprise de la coopération multilatérale et bilatérale, les

résultats économiques ont été surtout le fait de

l'application des politiques économiques conjoncturelles restrictives et

de certaines réformes structurelles de première

génération (partenariat dans le secteur minier, guichet unique au

Port de MATADI, mise en place de la chaîne la dépense,

indépendance de la Banque Centrale, liquidation des banques en

difficulté).

a. Analyse du secteur réel

L'assainissement du cadre macroéconomique et la fin de

la guerre après la libéralisation de l'économie en 2001,

ont permis à la RDC de relever son niveau d'activités

économiques. En effet, les zèles caractérisant le

Gouvernement en place après la reprise de la coopération avec les

Institutions financières internationales [IFI] ont conduit au

relèvement des investissements tant au niveau du secteur public que

privé, induit par le regain de la confiance de certains

investisseurs.

25 | P a g e

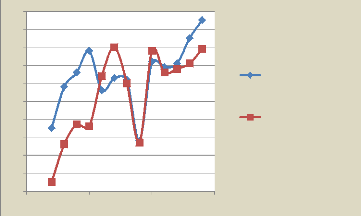

Tableau 1.3 Evolution du taux de croissance du PIB

réel et PIB réel per capita : 2002-2014

|

Années

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Taux de

croissance

du PIB

réel (en %)

|

3,5

|

5,8

|

6,6

|

7,8

|

5,6

|

6,3

|

6,2

|

2,8

|

7,2

|

6,9

|

7,1

|

8,5

|

9,5

|

|

Taux de

croissance

du PIB

réel per

capita(en %)

|

0,5

|

2,6

|

3,7

|

3,6

|

6,4

|

8

|

6

|

2,7

|

7,8

|

6,6

|

6,8

|

7,1

|

7,9

|

Source : Rapports annuels BCC, 2007 et FMI, 2005 et

2013.

Il se dégage de la lecture du tableau ci-avant que la

croissance économique positive est de retour en RDC depuis 2002. Les

résultats assez encourageants enregistrés sur le plan de la

croissance sont attribuables à l'exécution du PIR [Programme

Intérimaire Renforcé], qui a consisté en un assainissement

de l'environnement économique général du pays, le PIR fut

relayé par le PEG [Programme Economique du Gouvernement] en 2002, lequel

comportait un ensemble de réformes, notamment la révision du Code

des investissements. La signature de l'accord global et inclusif avec les

belligérants qui consacrait la fin de la guerre, a permis une

consolidation de la croissance. Cette tendance s'est observée durant

pratiquement toute la décennie, quand bien même, en 2006 et 2009

il y a eu une chute de la croissance.

26 | P a g e

Figure 1.3. Taux de croissance réel et PIB

réel per capita : 2002-2014

10

4

9

8

0

7

6

5

3

2

1

2000 2005 2010 2015

Taux de croissance du PIB réel (en %)

Taux de croissance du PIB réel per capita(en %)

Source : Par l'auteur sur base des données des

rapports annuels de la BCC.

Le retour à la croissance positive à partir de

2002 a permis à cet indicateur d'être égal à 96.8

USD en 2008. Mais le problème de développement en RDC se pose

aujourd'hui en termes de réduction de la profondeur et de l'incidence de

la pauvreté8; car la nouvelle performance du PIB réel

par tête [0.66 USD/jour] ne se trouve toujours pas au-dessus du seuil de

pauvreté équivalent à 1 USD/jour.

Il faut noter que la croissance positive, observée

depuis 2002, a été soutenue essentiellement par cinq branches de

l'économie, à savoir : l'Industrie extractive, le Bâtiment

et travaux publics, les Droits et taxes à l'importation, le Transport et

communication et le Commerce de gros et de détail. Le tableau suivant

l'exprime si bien.

8 C'est la proportion de personnes vivant avec moins

d' 1$ par jour.

27 | P a g e

b. Analyse du secteur monétaire

Depuis fin mai 2001, l'ajustement économique,

centré sur une politique budgétaire restrictive et une politique

monétaire prudente, a permis de restaurer la stabilité des prix

et d'amorcer la croissance telle que le renseigne le tableau ci-après

:

Graphique 1.4. Evolution de la croissance

économique, du taux d'inflation et taux de croissance monétaire

(en %)

evolutions indicateurs en %

40

80

70

60

50

30

20

10

0

PIB

Taux d'inflation taux de crois. Monet

Source : Rapport BCC politique monétaire 2014,

Rapports Annuels BCC 2008, 2010,2013.

L'analyse de ce tableau révèle que depuis 2002,

l'inflation, en rythme annuel en RDC, est inférieure à 20.0% -

exception faite pour l'année 2005, 2008 et 2009 - et est

corrélée positivement à la croissance. Ce constat

confirme, d'une manière générale, les résultats

présentés dans l'étude de M. Bruno et celle

effectuée par Fisher, Sahay et Vegh1 moyennant l'interprétation

suivante : dès qu'un pays restaure durablement la stabilisation, il

renoue avec la croissance économique

Cette croissance serait impulsée essentiellement par le

dynamisme du secteur primaire, à travers les activités

extractives.

Par ailleurs, la phase de réorganisation du

système financier congolais n'est pas très propice à une

utilisation efficace du capital en raison de son faible développement.

En

28 | P a g e

effet, le manque de profondeur des marchés explique la

faiblesse des taux d'épargne et d'investissement. Cette situation exerce

des effets contra cycliques sur la croissance économique. La situation

monétaire en RDC est aussi dominée par les reformes du secteur

financier qui se poursuivent sous la supervision de la Banque Centrale du

Congo. Le système financier se redresse après des années

de baisse de l'intermédiation financière dans les

opérations commerciales. En effet, la RDC compte en 2013 environ 20

banques commerciales qui constituent son système bancaire parmi

lesquelles 5 ont été restructurées profondément et

ont été liquidées.

c. Situation des Finances Publiques

Très souvent, les déficits budgétaires

observés dans la gestion des finances publiques en RDC sont une

conjonction des plusieurs dérapages qui caractérisent les phases

: de l'élaboration du budget de l'Etat et celle de son exécution,

il y a lieu de citer à titre illustratif : l'étroitesse de

l'assiette fiscale, la fraude et l'évasion fiscales, l'incapacité

de l'administration pour améliorer l'effort fiscal, sans oublier la

violation récurrente de la procédure classique d'exécution

des dépenses publiques. Ces éléments combinés

à l'explosion des dépenses de fonctionnement et à une

multiplication des dépenses hors budget ont entraîné au fil

des années une détérioration du solde

budgétaire.

Cependant, de 2002 à 2011, la gestion des finances

publiques a été satisfaisante, résultat d'une discipline

recommandée à la RDC par les institutions de Bretton Woods. La

reprise des activités et le retour de la croissance, au cours de la

période 2002-2011, ont permis d'élever le niveau des recettes

publiques. Son ratio, qui se situait à 3.73 % en 2000, a atteint le

niveau de 18.63 % en 2009, puis de 19.34 % en 2010. Le recours aux avances de

la Banque Centrale pour le financement du déficit a été

sensiblement réduit, allant jusqu'au remboursement [-0.54 % en 2002,

-0.88 % en 2004]. La compression du crédit à l'Etat a

été à la faveur du crédit aux secteurs

privés.

29 | P a g e

Graphique 1.5. Contribution sectorielle au PIB *(en

pourcentage)

PRIMAIRE SECONDAIRE TERTIARE

40%

16%

44%

Source : Rapport annuel BCC 2014 politique

monétaire.

Du point de vue de l'offre, cette croissance serait

impulsée essentiellement par le dynamisme du secteur primaire, à

travers les activités extractives dont la contribution à la

croissance atteindrait 5,5 % contre 3,2 % en 2013. Les secteurs secondaire et

tertiaire seraient marqués par un ralentissement de leurs

activités comparativement à l'année

précédente, 2,6 % contre 1,7 % et 3,2 %.

La forte contribution du secteur primaire est en liaison avec

le dynamisme l'économie congolaise. En effet, la valeur ajoutée

de l'activité extractive cette croissance serait impulsée

essentiellement par le dynamisme du secteur primaire, à travers les

activités extractives. La Banque Centrale du Congo - Direction

Générale de la Politique Monétaire et des

Opérations Bancaires - Février 2015 devrait s'améliorer de

13,2 % en 2014, après une hausse de 7,6 % en volumes de production du

cuivre et de l'or qui ont atteint des niveaux de production historiques de

1.030.129,0 tonnes et 23.539,0 kilos contre respectivement 919.588,0 tonnes et

4.900,0 kilos en 2013.

Pour sa part, la valeur ajoutée de la production

agricole se serait accrue de 4,7 % en 2014, après une

amélioration de 4,2 %, à la faveur des campagnes agricoles

menées par le gouvernement à travers le pays dans le cadre de la

relance de ce secteur.

30 | P a g e

d. Relations économiques

extérieures

La balance des paiements de la RDC accuse un déficit

chronique. Les exportations qui, autrefois étaient assez

diversifiées et équilibrées entre les produits miniers et

les produits agricoles avec en 1958, 54.0 % et 41.0 % respectivement pour les

produits miniers et les produits agricoles, dépendent actuellement

à plus de 90.0 % des seuls produits miniers.

Comparé à l'année 2001, le solde de la

balance commerciale redevient positif en 2002, grâce notamment à

l'appréciation des cours mondiaux du diamant, du cuivre, du cobalt, et

pétrole brut. Depuis 2002, le solde de la balance courante a

été également relativement modéré. Soit 0.7

millions d'USD et -59.6 millions d'USD, respectivement en 2002 et 2003.

Cette situation relativement satisfaisante est le fait

notamment de la discipline imposée, dans la gestion de finances

publiques, par l'exécution du PIR ainsi que d'autres programmes qui ont

permis à l'Etat congolais de restructurer les niveaux des soldes

budgétaires qui sont restés inférieurs à -2.0 %

durant la période 2002-2011. Le volume global des échanges

commerciaux, a progressé de 12,0 %, passant de 22,3 milliards d'USD,

soit 68,2 % du PIB, en 2013, à 25,0 milliards, soit 69,5 % en 2014. Par

ailleurs, l'interaction entre les exportations et les importations

révèle un excédent commercial de 1.001,8 millions d'USD en

2014 contre 943,1 millions en 2013. En effet, pour l'année 2014, les

exportations se sont accrues de 11,8 %, s'établissant à 12.981,9

millions d'USD contre 11.613,0 millions en 2013. Cette évolution

découle principalement de la hausse observée dans les

exportations de l'or, suite essentiellement à l'augmentation de la

quantité exportée, et des autres produits.

31 | P a g e

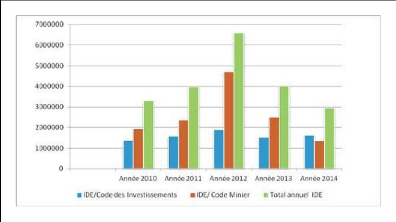

Graphique 1.6 : Volume estimé des IDE

réalisés en RDC de 2010 à 2014 (en USD)

Source : Elaboré par l'ANAPI sur base

des estimations faites à partir des données des rapports de la

Direction des Services aux Investisseurs et de la Commission d'approbation des

listes du Ministère des Mine.

Le graphique ci-dessus renseigne que la RDC est

dépendante de l'extérieur tant en biens de consommation finale

qu'en biens de consommation intermédiaire et d'équipement. Les

dépenses en devises pour cette catégorie des biens ont

fluctué d'année en année. Entre 2010 et 2014, la part des

investissements directs étranger du code minier est toujours

supérieure à celui des investissements direct étranger

dans le code des investissements. L'analyse comparative des importations de ces

codes aux exportations durant la période de transition montre que la RDC

dépend essentiellement du reste du monde.

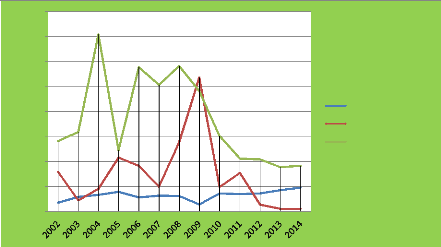

Figure 1.7. Evolution du taux de change:

2002-2014

1000

400

800

600

200

0

2002 2004 2006 2008 2010 2012 2014

taux de change

taux de change

|

|

|

années

|

taux de change

|

|

2002

|

382,1

|

|

2003

|

372,5

|

|

2004

|

444,1

|

|

2005

|

431,28

|

|

2006

|

503,43

|

|

2007

|

502,99

|

|

2008

|

639,32

|

|

2009

|

902,66

|

|

2010

|

915,13

|

|

2011

|

910,13

|

|

2012

|

|

|

2013

|

|

32 | P a g e

Source : Par l'auteur su base des données des

rapports annuels de la BCC.

Il se dégage à la lecture du graphique qu'entre

2002 et 2011, l'on a assisté à une stabilité relative du

franc congolais. En se situant à 910.65 CDF le dollar en décembre

2014, le franc congolais se serait déprécié de 138.19% en

9 ans.

En matière de dette publique, l'évolution des

comptes extérieurs et budgétaires s'est traduite par une baisse

du ratio du service de la dette par rapport aux recettes budgétaires

à 23.5 % en 2006 contre 33.0 % un an plus tôt et par un recul du

ratio du service de la dette par rapport aux exportations à 13.6 %

contre 16.0 % en 2005. De même, le ratio du stock de la dette par rapport

au PIB s'est élevé à 93.2 % en 2007 contre 111.5 % en

2006. Enfin, il convient de signaler qu'à la faveur du point

d'achèvement de l'I-PPTE, le stock de la dette extérieure est

passé de 12 467.7 milliards de USD en 2009 à 3 164.5 milliards de

USD une année après. Cette situation a amélioré

sensiblement les indicateurs de soutenabilité de la dette. En effet, ce

stock a représenté 37.3 % des exportations et 24.0 % du PIB en

2010, contre 193.3 % et 111.5 % une année avant.

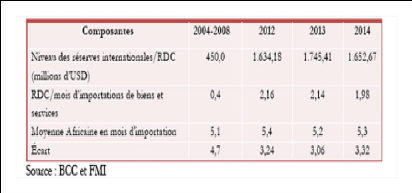

Tableau 1.4 Position extérieure congolaise : 2004

- 2014.

Dans ce tableau, En termes de niveau, les réserves

internationales sont passées de 450 millions d'USD en 2004-2008 à

1,65 milliards de USD en 2014. En mois d'importation, l'autonomie est

passée de 0,4 mois (1,6 semaines) à 1,98 mois (7,9 semaines) -

valeurs respectivement en deçà de la moyenne Subsaharienne.

33 | P a g e

|

|