|

Page i sur 91

IN MEMORIAM

Une pensée pieuse à l'égard de mon

défunt grand-père SIMON GBONGIA MOSAKA et à ma

défunte tante maternelle SABINA NALO qui, sont

décédés à Lisala pendant que moi, je suis à

Kinshasa pour mes études, qu'ils reçoivent ici ma profonde

douleur ainsi que mon plus grand regret de ne pas avoir assisté à

leur obsèques.

Que la terre de nos ancêtres continue à leur

être douce et légère !

BONGIA MOSAKA JONATHAN

Page ii sur 91

EPIGRAPHE

« Il faut libérer l'homme du besoin et du risque.

»

William Henry BEVERIDGE

Page iii sur 91

DEDICACE

Je dédie ce travail à mes parents : mon papa

ROBERT LIGBADO ELAKA et ma maman MARTHE MOBONGI MALENGO, pour tous leurs

soutiens incommensurables à mon égard, ainsi qu'à mes

études. Ils se sont privés tant, pour qu'aujourd'hui moi, je

puisse à travers leurs efforts, finir ce premier cycle universitaire.

Puisse l'Eternel Dieu vous tenir encore sous sa protection, et

qu'il vous accorde encore longévité sur cette terre afin qu'un

jour vous dégustiez le fruit de vos efforts.

BONGIA MOSAKA JONATHAN

Page iv sur 91

REMERCIEMENTS

Le présent travail sanctionne en effet, la fin de notre

premier cycle académique au département des sciences politiques

et administratives dans la faculté des sciences sociales administratives

et politiques à l'université de Kinshasa. Il est l'aboutissement

heureux, d'un parcours de combattant qui, durant trois ans d'étude nous

avions consenti beaucoup de volontés, d'abnégations et de

sacrifices.

Ainsi au terme de ce parcours, il est à la fois un

devoir et un plaisir pour nous d'exprimer notre vive gratitude à

l'Eternel Dieu Tout-puissant, maitre de temps et des circonstances qui sans son

souffle vital gratis qu'il nous a accordé, nous ne pourrions rien

faire.

Nous sommes aussi redevables à tous ceux qui de

près ou de loin, nous avaient apporté leurs éponges pour

la réalisation de ce travail.

Premièrement, nos remerciements les plus particuliers

s'adressent à son éminence le professeur ERIC KAZEKELE MBELE qui,

au détriment de ses multiples occupations avait accepté prendre

la direction de ce travail et s'est dévoué de nous transmettre sa

touche particulière ajoutant ainsi la valeur scientifique au

présent travail.

Dans un même élan, que le chef de travaux

GAMAYALA MULUMA GAMA avec tout le corps professoral de la faculté des

sciences sociales administratives et politiques trouvent en ses lignes

l'expression de notre profonde gratitude.

Notre profonde gratitude à nos frères : KAVULA

ABEL, NATHAN LIGBADO, MOISE LIGBADO, ROBERT LIGBADO, ABNER LIGBADO, et à

mes soeurs : EVE MONGANZA, MARTHE LIGBADO, L'OR LIGBADO, NAOMIE, CHRISTELLE,

NICLETTE MASINGA, NAOMIE MBOTA et ESTHER MBOTA.

Page v sur 91

Nous disons aussi merci à nos amis et frères :

JEREMIE MOMEKA, FAUSTINHO MAUSO, ROGER LEMBESA, HONORE MONGBONGO, HERMEN

MUMBANIKISI, CHIRAC ELAMBO, JEROME ETENGOLA, JOHN BILARE, RENE SAYA, GISLAIN

MAPKOTO, THEOPHILE DELO, JUSTIN ALENGI, DENIS MONGBONGO, JOEL MBONGONO, FABRICE

BOSAU, AARON MOSEKE, MAURICE ODINGO et POLYCARPE NGAWI pour tout ce qu'ils ont

fait pour nous.

A mes grands-mères MONIQUE ANENGE et MOSEKA LIPOTU,

à mes tantes CLEMENTINE MASINGA, AMBROISINE LIPOTU, CHANTAL MBODI et

ANITA ESABOLA, à mes pères PETER MOSAKA, CRISPIN GBONGIA, FAUSTIN

MBALONGA et ALAIN MBADU, à mes oncles BIEVENUE NGUMA et DOUDOU

ABOLIKUMA, à maman BIBICHE IBUMBU et GINA KUYIMA merci pour tout.

De manière très distinguée et

particulière, nous demeurons très redevables à madame

GABRIELLA BOLINGO pour son engagement sans cesse à nos

côtés pour cette réussite.

Enfin, tous ceux qui nous ont soutenu matériellement

que moralement et que leurs noms ne sont pas citer ci-haut, qu'ils

reçoivent ici notre gratitude.

BONGIA MOSAKA JONATHAN

Page vi sur 91

LISTE DES SIGLES ET ABREVIATIONS

1. ACP : Agence Congolaise de Presse.

2. BIT : Bureau International du Travail.

3. CIPRES : Conférence Interafricaine de la

Prévoyance Sociale.

4. CNSS : Caisse Nationale de Sécurité

Sociale.

5. CNSSAP : Caisse Nationale de Sécurité

Sociale des Agents Publics.

6. COPIREP : Comité de Pilotage de la Réforme

des Entreprises Publiques.

7. FIKIN : Foire Internationale de Kinshasa.

8. FPI : Fonds de Promotion de l'Industrie.

9. ICCN : Institut Congolais pour la Conservation de la

Nature.

10. IJZBC : Institut des Jardins Zoologiques et Botaniques du

Congo.

11. IMNC : Institut des Musées Nationaux du Congo.

12. INERA : Institut National d'Etudes et Recherche

Agronomiques.

13. INPP : Institut National de Préparation

Professionnelle.

14. INSS : Institut National de Sécurité

Sociale.

15. KIN : Kinshasa.

16. OCC : Office Congolais de Contrôle.

17. OGEFREM : Office de Gestion du Fret multimodal.

18. OIT : Organisation Internationale du travail.

19. ONC : Office National du Café.

20. ONT : Office National du Tourisme.

21. ONU : Organisation des Nations Unies.

22. OPEC : Office de Promotion des Petites et Moyennes

Entreprises du Congo.

23. OR : Office des Routes.

24. OVD : Office des Voiries et Drainages.

25. RDC : République Démocratique du Congo.

26. RTNC : Radio Télévision Nationale

Congolaise.

27. RVF : Régie des Voies Fluviales.

Page vii sur 91

LISTE DES TABLEAUX

1. Tableau n°1 : Synthèse comparative de deux

doctrines fondamentales de la protection sociale.

2. Tableau n°2 : La répartition des

différents taux par branches.

LISTE DES GRAPHIQUES

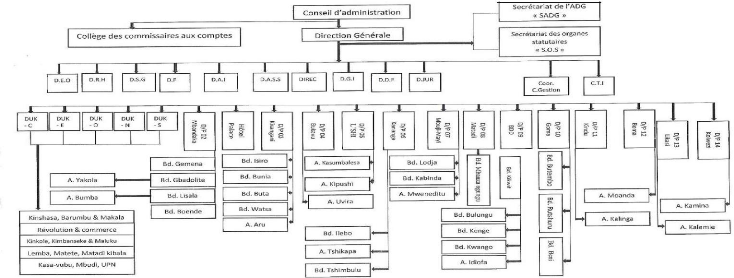

1. Graphique n° 1 : L'organigramme du système

d'information de la CNSS.

Page 1 sur 91

I. INTRODUCTION GENERALE

La sécurité sociale dans les pays du tiers

monde, en Afrique et en République démocratique du Congo, en

particulier, est un problème réel et crucial qui touche toutes

les couches socioprofessionnelles de la population.

Elle constitue un atout important pour la protection sociale

des travailleurs de la république démocratique du Congo. Il sied

de signaler d'entrée de jeu que, les travailleurs congolais ne sont pas

bien protégés.

Ainsi, pour se conformer à l'évolution de la

société et même pour chercher à s'adapter à

l'environnement, des réformes successives se trouvent être une

condition sine qua non pour y arriver.

En République Démocratique du Congo, quelques

formes de sécurité sociale sont organisées, parmi

lesquelles nous retenons, notre attention dans le cadre de ce travail au

régime général de sécurité sociale, jadis

organisé par le décret-loi du 29 juin 1961 organique de la

sécurité sociale avec comme organisme gestionnaire l'institut

national de sécurité sociale et aujourd'hui,

règlementé par la loi n°16-009 du 15 juillet 2016 fixant les

règles relatives au régime général de

sécurité sociale dont la gestion est assurée par la caisse

nationale de sécurité sociale.

II. ETAT DE LA QUESTION

Il s'agit ici, de faire un bref parcours sur quelques travaux

scientifiques de mes prédécesseurs ayant aussi porté sur

le régime général de la sécurité sociale en

RDC ou sur l'institut national de sécurité sociale aujourd'hui

devenu la caisse nationale de sécurité sociale, parmi eux nous

pouvons citer :

Page 2 sur 91

MAJUNE BAHATI dans « Gestion automatisée des

versements des cotisations des employeurs affiliés à l'institut

national de sécurité sociale : cas de la direction provinciale du

nord Kivu », (1) a soulevé les défaillances qui

se trouvent dans la section des employeurs et salariés ; elle a

révélé les retards et les erreurs dans

l'élaboration du relevé de compte de l'employeur, le contour dans

la circulation des informations et la présence des documents qui sont

établis utilement.

Dans son étude sur le système d'information

futur, elle a proposé à la section gestion des employeurs et

salariés du service technique de L'INSS des solutions par exemple : La

déclaration de versement des cotisations ne doit pas passer du

secrétariat à la section des employeurs et salariés mais

doit passer du secrétariat directement à la section gestion des

employeurs et salariés.

TEONGAHO LUKUNDO dans « L'extension de la couverture

sociale : Un défis de la réforme de la sécurité

sociale en R.D Congo » citer par KAZEKELE MBELE dans : « La gestion

du régime général de la Sécurité Sociale en

République Démocratique du Congo ». (2)

L'auteur a analysé ici la sécurité

sociale comme un droit humain défendu tant par les lois nationales que

par les conventions internationales. Il a analysé les causes de la

faible couverture, Il a aussi étudié quelques stratégies

pour étendre la couverture sociale.

Pour y arriver, il faut l'extension de la couverture du

régime général par l'ouverture aux nouveaux membres sur

une base volontaire, s'intéresser à l'ensemble des

salariés en tenant compte de la capacité contributive plus faible

de certains d'entre eux et principalement les travailleurs du secteur informel.

La deuxième stratégie proposée par l'auteur, concerne le

développement de nouveaux systèmes décentralisés de

sécurité sociale connus sous l'expression de «

micro-assurance » qui s'appuie sur les initiatives locales volontaires

comme la tontine et les mutuelles.

(1) MAJUNE BAHATI, « Gestion automatisée des

versements des cotisations des employeurs affiliés à l'institut

national de sécurité sociale : cas de la direction provinciale du

nord Kivu », T.F.C en gestion, Institut Supérieur d'Informatique et

gestion de Goma, 2003, p. 75

(2) KAZEKELE MBELE E. et MWENGEMOMUNGU C., « La gestion

du régime général de la Sécurité Sociale en

République Démocratique du Congo », éd. Connaissances

et Savoirs, France, 2018, p. 12

Page 3 sur 91

KAZEKELE MBELE Éric et MWENGEMOMUNGU Crispin David dans

« La gestion du régime général de la

Sécurité Sociale en République Démocratique du

Congo » dans ce livre les auteurs ont porté une analyse pour savoir

si la gestion de régime général de la

sécurité sociale en RDC se reposait sur les règles et

principes managériaux. Ils ont cherché à relever les

contraintes de gestion auxquelles faisait face à ce temps l'organe

gestionnaire du régime. Ils ont y aussi comme préoccupation

d'examiner d'autres pistes de solutions possibles ou stratégies

éventuelles pouvant permettre au régime général de

sécurité sociale d'être de plus en plus sécurisante.

Dans leur essai d'analyse, ils ont relevé que la gestion du

régime général de la sécurité sociale

à l'institut national de sécurité sociale était

butée à une série de problèmes dont les principaux

sont :

L'instabilité des organes de dirigeants de

l'organisme : dans l'intervalle de cinq ans, le conseil d'administration,

organe suprême de décision a connu deux changements. Par contre,

pour le comité de gestion toujours dans un intervalle de cinq ans retenu

par leur recherche, il y a eu deux changements à la tête de la

direction générale et trois changements à la tête de

la direction générale adjointe.

La politisation des organes dirigeants : depuis la

prise du pouvoir par l'alliance des forces démocratiques pour la

libération du Congo, la gestion des entreprises publiques a petit

à petit échappé aux techniciens pour passer entre les

mains des politiciens. Depuis 2005, tous les membres du comité de

gestion sont des politiciens.

L'instabilité du cadre macro-économique

: l'économie d'un pays a une incidence majeure sur le système de

sécurité sociale du fait que la principale source du

régime générale de la sécurité sociale se

trouve être le salaire...

La caducité des textes, pour ne citer que

cela.

Au regard de tout ce qui précède, les auteurs ont

proposé ce qui suit :

Le renforcement de capacité de gestion : que

l'expertise prime sur les critères politiques et aussi l'informatisation

de gestion ;

Page 4 sur 91

L'autonomisation de la gestion : une gestion

tripartite qui doit clairement être mise dans les textes et la mainmise

de l'Etat doit au maximum être limitée.

L'introduction des nouvelles stratégies

managériales dans la gestion de l'établissement.

(3)

N.B : la réforme était une

meilleure piste des solutions proposées par les auteurs. Il sied aussi,

de signaler que cette liste est loin d'être exhaustive.

Ainsi, ce présent travail se démarque de

précédents, par le fait qu'il se focalise sur la réforme

du régime général de sécurité sociale que

d'autres prédécesseurs avaient préconisé dans leurs

travaux.

III. PROBLEMATIQUE

La problématique est la façon d'articuler un

ensemble de questions ou de problèmes en les référant

à des concepts précisément déterminés.

(4)

Alors que MULUMA-MUNANGA Albert ajoute : « la

problématique est l'ensemble des orientations des hypothèses des

problèmes envisagés, dans une théorie ou dans une

recherche. La formulation du problème est très importante, elle

réduit le problème à une série de questions.»

(5)

Après plus de 50 ans de gestion sous le

décret-loi du 29 juin 1961, nonobstant les avantages liés

à ce décret-loi, la gestion du régime

général de la sécurité sociale a

révélé quelques faiblesses notamment :

? Le paiement des prestations sociales sans limite

supérieure ou plafond ;

? L'absence d'un âge plafond au-delà duquel

l'assurance n'est plus possible ;

(3) KAZEKELE MBELE E. et MWENGEMOMUNGU C. ; Op.cit., pp.

153-159

(4) BARAQUIN N. et Ali, Dictionnaire de philosophie, 3e

éd. Colin, Paris, 2007, p. 342

(5 ) MULUMA-MUNANGA A, Le guide de la recherche

scientifique, théories et pratique, 2ième

éd. Sogedes, actualisée et augmentée, Kinshasa, mai 2017,

pp. 34-35

Page 5 sur 91

· La différence de l'âge d'admission

à la pension de retraite en rapport avec le sexe ;

· L'absence d'assurance en faveur des travailleurs

indépendants ;

· L'absence de la possibilité de faire le rachat

de la carrière ;

· La condition d'octroi de la pension de retraite

basée sur les 10 dernières années de cotisations ;

· L'absence d'une politique claire et concrète de

la prévention des risques professionnels, alors que l'aspect curatif

géré par l'INSS devait être soutenu par une grande action

de prévention des risques professionnels ;

· Le faible taux de couverture sociale (inférieur

à 10% de la population active) ;

· Le faible taux des cotisations sociales pour les

différents risques couverts.

En effet, face à ces multiples faiblesses

trouvées dans l'ancienne loi, nous, nous sommes posé un certain

nombre des questions dont la principale est la suivante :

? La réforme du régime général de

la sécurité sociale en République Démocratique du

Congo était-elle nécessaire et importante ?

Dans un même élan nous, nous sommes aussi

posé quelques questions subsidiaires qui sont les suivantes :

? Les différentes faiblesses

révélées dans l'ancienne loi, ont-elles causé

préjudice à l'institution gestionnaire qui était l'INSS et

aussi à ses assurés ?

? Et qu'est-ce qu'il y a d'innovations dans la nouvelle loi

n°16-009 du 15 juillet 2016 ?

IV. HYPOTHESES

« L'hypothèse étant une réponse

anticipée ou provisoire » (6), il sied de relever

qu'à titre des réponses provisoires ;

(6) MWAKA BWENGE A., Initiation au travail

scientifique, Notes de cours G1 SPA, UNIKIN, 2017, p. 27

Page 6 sur 91

? Nous estimons qu'après 55 ans de gestion sous le

décret-loi du 29 juin 1961, le moment aurait été opportun

de réformer afin de mettre à jour le régime

général de la sécurité sociale en RDC.

? Nous pensons aussi que, les différentes faiblesses du

décret-loi du 29 juin 1961, telles que révélées

dans notre problématique, aurait porté préjudice à

l'institution gestionnaire qui était l'institut national de

sécurité sociale qu'aux assurés du régime.

? En plus, la loi n°16-009 du 15 juillet 2016 aurait le

mérite d'ajouter certaines prestations notamment : les prestations

prénatales, de maternité et la couverture sociale serait

désormais étendue à d'autres catégories de

personnes assujetties.

V. CHOIX ET INTERET DU SUJET

Depuis la création du régime

général de la sécurité sociale et l'INSS en 1961,

cette réforme du 15 juillet 2016 est considérée comme la

plus grande réforme de la gestion du régime ; considérant

le rôle prépondérant que joue la sécurité

sociale dans la dynamique du développement d'un pays et vue l'importance

des innovations qu'apporte la nouvelle loi organisant le nouveau régime

général de sécurité sociale en RDC, nous sommes

tentés de dire que cette étude vient à point nommé

chercher à clarifier le contour exact de cette réforme.

Ainsi, nous pouvons dire que le choix de ce sujet peut se

justifier, par le souci de comprendre la réforme avec ses innovations,

et ce travail constitue en autre une campagne de vulgarisation de la loi

n°16-009 du 15 juillet 2016, pour permettre aux assurés du nouveau

régime de s'approprier les dispositions de cette nouvelle loi.

VI. DELIMITATION DU SUJET

VI.1. Dans le temps

Notre étude du point de vue temporel, analyse les

données relatives à la réforme du régime

général de la sécurité sociale en RDC de 2016

à 2019.

Page 7 sur 91

VI.2. Dans l'espace

Du point de vue spatial, notre travail se limite à la

ville province de Kinshasa, car, cette réforme concerne toute

l'étendue du pays.

VII. METHODES ET TECHNIQUES UTILISEES

VII.1. METHODE

VII.1.1. Méthode comparative

Dans le cadre de ce travail, nous allons nous servir de

l'approche comparative qui consiste tout simplement à comparer les

phénomènes à étudier. C'est une approche que l'on

retrouve très utilisée dans les sciences sociales comme

instrument de mesure.

M. Grawitz estime que cette méthode est «

l'opération par laquelle on relie plusieurs objets dans un même

acte de penser pour en dégager les ressemblances et les

différences ». (7) Elle souligne que cette approche vaut

sur le plan scientifique ce que valent les types qu'elle compare ; la

comparaison n'aura de l'intérêt que si elle correspond à ce

que la réalité a de plus significatif.

Dans le cadre de notre travail cette méthode nous a

permis de mener une étude comparée de deux lois.

VII.2. TECHNIQUES

VII.2.1. L'observation directe

Nous avons fait usage dans ce travail de l'observation directe

qui selon le professeur Arsène MWAKA : « consiste, pour un

chercheur, à observer directement son objet d'étude ou le milieu

dans lequel le phénomène se produit afin d'en extraire les

renseignements pertinents à sa recherche. » (8)

(7) GRAWITZ, M., Méthodes de recherche en science

sociales, éd. Dalloz, Paris, 2001, p. 101.

(8) MWAKA BWENGE A., Op.cit., p. 36

Page 8 sur 91

Dans le cadre de ce travail, cette technique nous a

aidé à observer directement la CNSS dans laquelle la

réforme se produite, ainsi nous avons eu des renseignements pertinents

à notre recherche.

VII.2.2. L'observation documentaire

Nous avons utilisé aussi dans ce travail, la technique

d'observation documentaire qui nous a permis de consulter des documents

desquels nous pouvons extraire des informations pour appuyer notre

argumentation.

Selon MULUMBATI, N. : « la technique documentaire est une

fouille systématique de tout ce qui est écrit ayant une liaison

avec le domaine de recherche ». (9)

Cette technique nous a permis d'accéder à un

certain nombre des documents qui nous ont permis de recueillir les

données indispensables à notre recherche.

VIII. SUBDIVISION DU TRAVAIL

En plus de l'introduction générale et de la

conclusion générale, notre travail comprend trois chapitres.

Le premier chapitre traite des

généralités : il est subdivisé en deux sections :

la première s'articule autour des définitions des concepts avec

quatre points en son sein à savoir : la réforme, le régime

général, la sécurité sociale et autres

définitions. Et la seconde section se focalise sur le contour de la

transformation de L'INSS à la CNSS.

Le deuxième chapitre parle de la présentation de

notre terrain de recherche : il est subdivisé en deux sections la

première parle du bref aperçu historique avec trois points je

cite : les grandes dates de la sécurité sociale dans le monde,

l'histoire de la sécurité sociale en RDC et la structure actuelle

de la sécurité sociale en RDC. La dernière section brosse

la présentation de la CNSS, en cinq point : la

(9) MULUMBATI NGASHA, Introduction à la

science politique, éd. Africa, Lubumbashi, 1977, p. 36.

Page 9 sur 91

création, la localisation, la description, des

structures de l'organisation et du fonctionnement puis enfin des objectifs

poursuivis par la CNSS.

Le troisième et dernier chapitre parle de la

réforme comme une nécessité pour redynamiser le

régime général de sécurité sociale. Ce

chapitre est subdivisé en deux sections, la première

présente le décret-loi du 29 juin 1961 en analysant

l'organisation du régime et de l'INSS tout en faisant un constat des

risques observés, lesquels ont nécessité la

réforme.

La deuxième et la dernière section brosse la

nouvelle loi n°16-009 du 15 juillet 2016 en clarifiant le contour exact de

la réforme tout en présentant les innovations.

IX. DIFFICULTEES RENCONTREES

Dans l'élaboration de ce travail nous avions

rencontrées beaucoup de difficultés de nature diverse notamment

:

L'inaccessibilité aux données pour des raisons

du genre secret professionnel en ce qui concerne la gestion ;

Refus de certains agents qui devaient nous fournir les

informations nécessaires pour la réalisation de notre travail

;

Notre pauvreté en ouvrages due à

l'incapacité financière, qui ne nous a pas permis de fouiner dans

beaucoup de bibliothèques de la place, pour mieux nous ressourcer sur

notre sujet de recherche.

Pour surmonter ces difficultés, nous, nous sommes

contentés du strict minimum que nous avions et nous avons fait avec.

Page 10 sur 91

CHAPITRE I : LES GENERALITES

Au début de cette ébauche, il est crucial pour

nous de clarifier certains concepts et préciser leur usage pour assurer

non seulement la clarté, mais aussi et surtout la précision dans

ce travail. Nous allons procéder par la définition des concepts

clés aux fins d'alléger la compréhension du texte

auprès du lecteur.

Le présent chapitre comprend deux sections : la

première s'articule autour des définitions des concepts avec

quatre points en son sein à savoir : la réforme, le régime

général, la sécurité sociale et autres

définitions. Et la seconde section se focalise sur le contour de la

transformation de L'INSS à la CNSS.

Section 1. LES DEFINITIONS

I.1.1. LA REFORME

|

« Le dictionnaire politique la toupie définit la

réforme en cinq sens suivants » (10)

|

:

|

? Etymologie : du latin reformare,

reconstruire, reconstituer, former à nouveau.

? Sens général : une

réforme est un changement radical ou important réalisé en

vue d'une amélioration.

? Religion : la réforme est un retour

à une observation plus stricte d'une règle primitive qui s'est

relâchée.

? Militaire : la réforme est la

position d'un militaire ayant perdu son emploi pour des raisons d'inaptitude

physique ou mentale, ou bien pour un motif disciplinaire.

? Institutions, organisation sociale : une

réforme est un changement important dans l'organisation institutionnelle

ou sociale, d'un pays ou d'un secteur d'activité, dans le but d'y

apporter des améliorations. Elle se distingue en effet de la

révolution par un aspect limité ou progressif et s'inscrit dans

le cadre des institutions existantes.

Ainsi, la vie organisationnelle tout comme la vie humaine

n'est nullement statique. Elle est contingente et mobile. Ce dynamisme est la

cause des

(10)

www.toupie.org>dictionnaire,

22/03/2019, à 23:20

Page 11 sur 91

transformations que peut subir toute vie organisationnelle ou

humaine. Réformer un établissement revient à transformer

ou mieux à changer son mode de fonctionnement et d'organisation.

Réformer « revient à améliorer, corriger...»

(11). Ainsi, toute réforme vise principalement la mise sur

pied d'un cadre institutionnel susceptible de :

? Insuffler un dynamisme nouveau à

l'établissement dans l'objectif d'améliorer la qualité de

son service ;

? Transformer certaines dispositions pour assouplir la gestion

;

? La dissolution pure et simple et la liquidation de certaines

dispositions jugées inutiles.

Selon Jean Benoit la réforme est un repensement de

l'organisation d'une structure de manière à l'adopter à un

contexte politique, économique et social en pleine mutation.

(12)

Dans le cas du régime général de la

sécurité sociale en république démocratique du

Congo, le but ultime de la réforme est d'étendre la couverture

sociale aux différentes catégories de personnes,

d'améliorer les principes de gestion des branches, d'ajouter certaines

prestations (prénatales et de maternité) mais aussi

d'améliorer les conditions de bénéfice des prestations

sociales et le revenu des assurés sociaux.

I.1.2. LE REGIME GENERAL

Dans le système de sécurité sociale, le

régime général est à l'origine de protection

sociale des salariés. Dans la nouvelle loi le Régime

général de sécurité sociale est définit

comme : « un ensemble des dispositions légales et

réglementaires de la sécurité sociale concernant les

travailleurs salariés et les retraités du secteur privé,

certains fonctionnaires, et d'une manière générale, toutes

les personnes non attachées à un régime spécial ou

particulier, du fait de leur statut professionnel. » (13)

(11 ) REY-DEBOVE Josette, le Robert méthodique,

Genève, Verais et Jura, 1989, P. 1210

(12 ) ANDRE Jean Benoit, Réforme Administrative et

réforme de l'Etat en France, thème et variations de l'esprit

de réforme de 1815 à nos jours, Paris, 2002, p. 48

(13) JOURNAL OFFICIEL RDC, Loi n°16-009 du

15 juillet fixant les règles relatives au régime

général de sécurité sociale, n°

spécial, p. 5, 2016, p. 3.

Page 12 sur 91

En RDC, à la différence des régimes

spéciaux, et du régime des agents publics de carrière

géré par la Caisse Nationale de Sécurité Sociale

des Agents Publics (CNSSAP en sigle), le régime général

est celui qui d'après la nouvelle loi n°16-009 du 15 juillet 2016

fixant les règles relatives au régime général de

sécurité sociale dans son article 1er, couvre les

branches suivantes :

1. La branche des risques professionnels pour les prestations

en cas d'accident du travail et de maladie professionnelle ;

2. La branche des prestations aux familles qui couvre les

allocations familiales, prénatales et de maternité ;

3. La branche des pensions pour les prestations

d'invalidité, de vieillesse et de survivants.

I.1.3. LA SECURITE SOCIALE

La sécurité sociale est définie par tous

les mécanismes de prévoyance collective qui permettent aux

individus et aux ménages de faire face financièrement aux

conséquences des risques sociaux qu'ils rencontrent.

Les risques sont des situations ou des

événements qui perturbent la situation économique des

ménages par augmentation des dépenses et/ou la diminution des

ressources. Ces risques peuvent être de nature diverse :

? Origine professionnelle : accidents du travail, maladies

professionnelles ;

? Origine non professionnelle : vieillesse, invalidité,

maladie, maternité, décès, veuvage ;

? Origine économique : chômage.

Ainsi pour essayer de définir la sécurité

sociale, il est pour nous d'abord impérieux de l'appréhender

d'après les deux conceptions qui l'emporte. La première

conception met l'accent sur les fins poursuivies par la sécurité

sociale, abstraction faite aux divers moyens mis en oeuvre pour les

réaliser. C'est selon Jean Jacques DUPEYROUX et c'est la conception dite

extensive.

Page 13 sur 91

La seconde accentue plus, sur les moyens utilisés et

envisage la sécurité sociale comme un système

caractérisé par la mise en oeuvre des techniques

spécifiques. C'est la conception dite restrictive.

I.1.3.1. La conception extensive

Selon cette dernière, en partant de

l'énumération traditionnelle des risques sociaux, on pourrait

considérer que la sécurité sociale regroupe l'ensemble des

mesures destinées à garantir la sécurité

économique des individus. (14)

D'après Jean Jacques DUPEYROUX, définir la

sécurité sociale, c'est se rallier à la définition

de la notion de la sécurité sociale qui se réfère

à la notion de « sécurité d'existence » c'est

dire la garantie de disposer des moyens nécessaires pour pourvoir

à sa subsistance propre et à celle des siens.

Pareille perspective reviendrait à inclure dans la

sécurité sociale les dispositions visant à garantir

à chacun l'exercice d'une activité professionnelle, à

protéger celle-ci contre les risques sociaux, à assurer que

l'activité procure des revenus suffisants, à octroyer des revenus

de remplacement en cas d'interruption forcée ou de cessation de

l'activité professionnelle.

Dans cette optique, la sécurité sociale

regrouperait alors non seulement les dispositions relatives à la

réparation des risques sociaux, mais aussi celles qui concernent la

protection contre le licenciement, la propriété commerciale, le

bail à ferme, la fixation des taux de salaires, etc. (15)

D'autre part, si l'on met l'accent sur le caractère

complémentaire des techniques de réparation et de

prévention des risques sociaux, le concept de sécurité

sociale peut encore se voir assigner une nouvelle dimension. La

sécurité sociale se définirait alors comme étant

des mesures visant à réparer et à prévenir les

risques sociaux.

(14) DUPEYROUX Jean jacques, Droit de la

sécurité sociale, 11ème Edition, Ed.

Dalloz, Paris, 1988, p. 45

(15) DUPEYROUX Jean jacques, Op.cit., p.p. 45-46

Page 14 sur 91

On pourrait ainsi relever de la sécurité

sociale :

a. La politique de la santé (politique

économique, formation des dispensateurs des soins, politique du

logement, etc.) ;

b. La politique d'emploi (politique économique,

formation professionnelle, etc.) ;

c. La politique du 3ème âge (politique du

logement, des loisirs et de la santé des personnes âgées)

;

Et ne faudrait-il pas aussi y inclure la politique de la

circulation (prévention des accidents) voire la politique de la

défense nationale (dissuasion) ?

L'article 22 de la Déclaration universelle des droits

de l'homme suggère une orientation encore plus large lorsqu'il

énonce : « Toute personne, en tant que membre de la

société a droit à la sécurité sociale ; elle

est fondée à obtenir la satisfaction des droits

économiques, sociaux et culturels indispensables à sa

dignité et au libre développement de sa personnalité,

grâce à l'effort national et à la coopération

internationale, compte tenu de l'organisation et des ressources de chaque

pays.» (16) Par-delà la sécurité

économique, les politiques de sécurité sociale viseraient

à permettre l'épanouissement de la personnalité et

à reconnaître à chacun, le droit à

l'éducation, à la culture, aux loisirs, à la participation

aux affaires publiques.

La conception résumée ci-dessus empruntée

de la plume de Jean Jacques DUPEYROUX, a le mérite de mettre l'accent

sur le caractère complémentaire des efforts visant à

assurer la promotion de l'homme.

Selon cet auteur, il est vrai que la sécurité

économique des individus n'est pas garantie par la seule

réparation des risques sociaux et que cette réparation n'a de

sens que si, elle s'insère dans le cadre de politique globale.

(17)

Mais, en prétendant identifier l'ensemble de ces

efforts à la notion de la sécurité sociale à nier

l'originalité de cette notion et, partant, l'autonomie du droit de la

(16) Assemblée générale des nations

unies et comité de rédaction, Déclaration universelle

des droits de l'homme, Onu, Paris, 1948.

(17) DUPEYROUX Jean jacques ; Idem., p. 46

Page 15 sur 91

sécurité sociale. D'où la

nécessité de polir la conception fourre-tout qu'est la conception

extensive pour tenter de la remplacer par la conception restrictive.

I.1.3.2. La conception restrictive

Il existe, dans la plupart des Etats, des ensembles de normes

juridiques qualifiés de « système de sécurité

sociale » qui se caractérisent à la fois par des fins qu'ils

poursuivent et par les techniques qu'ils mettent en oeuvre.

Ces normes visent à protéger toute ou une partie

de la population contre les conséquences de certains

événements énumérés par la convention

n°102 de l'Organisation Internationale du travail et par le Code

européen de la sécurité sociale, à savoir : la

vieillesse, le décès, l'accident du travail et la maladie

professionnelle, le chômage et les charges familiales.

Ces événements compromettent la

sécurité économique des individus, par le fait qu'ils

provoquent l'interruption, la diminution ou la perte des revenus et

inversement, ils entraînent un accroissement des charges ou des

dépenses.

Aux fins de protéger les individus contre les

conséquences de ces événements, les systèmes de

sécurité sociale recourent à des techniques dont

l'originalité s'est progressivement affirmée, au départ de

ces procédés de droit commun, à savoir l'assurance, la

mutualité et la responsabilité...

Ainsi comprise, la sécurité sociale

peut-être définie comme étant un système qui au

moyen d'une certaine redistribution financière, garantit à toute

ou à une partie de la population :

a) Des revenus de remplacement, lorsque l'incapacité

de travail ou le chômage empêchent l'acquisition des revenus

normalement tirés de l'exercice d'une activité professionnelle

;

b) Des revenus de complément, lorsque le niveau de vie

se trouve compromis par l'existence de certaines charges (soins de

santé, charge de famille).

Page 16 sur 91

Le droit de la sécurité sociale serait ainsi

l'ensemble des normes visant à l'organisation de pareil système.

(18) Il ressort de toute cette « batterie » de

théories qui précèdent que la définition de la

sécurité sociale est difficile à proposer. Certains

auteurs tentent de la définir sous un double aspect conceptuel et

institutionnel de la manière ci-après :

1°) En tant que concept, elle relève l'idée

d'une garantie collective des individus appartenant à un même

groupe socio-professionnel, à une même classe ou à une

même communauté nationale contre les risques sociaux de leur

existence ;

2°) En tant qu'institution, elle participe d'un

système autonome ou étatique de garantie collective fondée

sur la solidarité organisée entre les individus appartenant

à une communauté humaine déterminée.

D'autres se placent sur le plan professionnel et

définissent la sécurité sociale comme étant «

un ensemble des mesures officielles coordonnées ayant pour fonctions

:

1°) de garantir les soins médicaux et la protection

de la santé ;

2°) de garantir l'octroi d'un revenu social de

compensation, l'accès à des services sociaux (y compris

l'information sur l'ensemble du système de sécurité

sociale et les mesures privées qui peuvent le compléter) ;

3°) de garantir l'octroi d'un revenu social de

substitution, notamment en cas de maladie, maternités, vieillesse,

décès du soutien de la famille, d'invalidité, d'accident,

de maladie professionnelle et de chômage ;

4°) de protéger les travailleurs et les demandeurs

d'emploi contre le chômage et de fournir une aide à la formation

;

(18) DYPEYROUX Jean jacques ; Idem, p. 47

Page 17 sur 91

5°) d'instituer des mesures relatives à la

prévention, à l'adaptation et à la réadaptation,

à l'action sociale et à la recherche sociale, au service des

fonctions énumérées ci-dessus. » (19)

En effet, en plus de définitions qui

précèdent, la sécurité sociale, il faut l'avouer, a

été définie par plusieurs auteurs.

Selon Claude WANTIEZ, le droit de la sécurité

sociale « est la partie du droit social qui réglemente les

conséquences de l'exercice d'une activité professionnelle lorsque

cet exercice est suspendu ou interrompu ainsi que les conséquences de

cet exercice sur la vie familiale. » (20)

Selon Jacques JULLIOT, la sécurité sociale peut

se définir comme « une assurance obligatoire contre les risques

inhérents à la vie en société, susceptibles soit de

réduire ou supprimer la capacité de gain d'une personne soit

d'augmenter ses charges. » (21)

D'après l'association internationale de la

sécurité sociale, cette notion se définit comme : «

tout programme de protection sociale créé par la

législation ou quelque autre disposition obligatoire visant à

fournir aux citoyens un certain degré de sécurité

lorsqu'ils sont confrontés aux risques de vieillesse, survivants,

incapacité, invalidité, chômage ou enfants à charge.

Ces programmes ou dispositions peuvent également inclure l'accès

à des soins médicaux curatifs ou préventifs. »

D'après le Bureau International du Travail, la

sécurité sociale se définit comme « la protection que

la société accorde à ses membres, grâce à une

série des mesures publiques contre le dénuement économique

et social où pourraient les plonger, en raison de la disparition ou de

la réduction sensible de leur gain, la maladie, la maternité, les

accidents du travail et les maladies professionnelles, le chômage,

l'invalidité, la vieillesse et le décès ».

(19) MUKADI BONYI, Quelle sécurité sociale pour

la IIIème république, Ed. NTOBO, Kinshasa, 1993, P. 8

(20) WANTIEZ Claude, Introduction au droit social, Ed. De

Boeck-Westmeath, S.A., Bruxelles, 1988, p. 97

(21) JULLIOT Jacques, La sécurité sociale,

Ed. La Villeguérin, Paris, 1991, p. 28

Page 18 sur 91

Le lexique des termes juridiques définit la

sécurité sociale comme étant l'ensemble des instructions

tendant à protéger l'individu contre les événements

qui entraînent une perte ou une diminution de son revenu (maladie,

maternité, invalidité, vieillesse...) et à l'aider

à assurer ses charges familiales.

La nouvelle loi n°16-009 du 15 juillet 2016 fixant les

règles relatives au régime général de

sécurité sociale quant à elle dans son article 7

définit la sécurité sociale étant une : «

protection que la société accorde à ses membres,

grâce à une série de mesures publiques, contre le

dénouement économique et social où pourraient les plonger,

en raison de la disparition ou la réduction sensible de leur gain, la

maladie, la maternité, les accidents du travail et les maladies

professionnelles, le chômage, l'invalidité, la vieillesse et le

décès; à cela s'ajoutent la fourniture de soins

médicaux et l'octroi de prestations aux familles avec enfants. »

(22)

Ainsi, nonobstant la difficulté d'appréhension

que présente la sécurité sociale dans toutes ses

implications, nous pouvons dire que la sécurité sociale

peut-être définie, en tant que concept comme une garantie

collective des individus appartenant à un même groupe

socio-professionnel, à une même classe sociale ou à une

même communauté nationale contre les risques sociaux de leur

existence ; Et en tant qu'institution comme un système autonome ou

étatique des garanties collectives fondé sur la solidarité

organisée entre les individus appartenant à une communauté

humaine déterminée.

Ainsi, nous pouvons comprendre que dans la première

conception c'est l'idée et dans la deuxième conception, c'est la

matérialisation de cette idée.

I.1.4. AUTRES DEFINITIONS

Au sens de la nouvelle loi, on entend par :

1. Action sanitaire et sociale : toute action

ou initiative publique ou privée prise en vue de la prévention

générale, de prévention des dommages particuliers au

moyen

(22) JOURNAL OFFICIEL RDC., Loi, Op.cit., 2016,

n° spécial, p. 3.

12. Immatriculation : opération

administrative qui constate la qualité d'assuré social par

l'attribution du numéro d'immatriculation ;

Page 19 sur 91

d'une aide financière ou matérielle, de

fourniture d'équipement de protection, des soins médicaux,

d'information, de documentation sur la sécurité sociale ;

2. Affiliation : lien qui existe entre

l'assuré social et un organisme de sécurité sociale qui

est susceptible de lui verser les prestations ;

3. Allocation : prestation en argent

attribuée à une personne pour faire face à un besoin ;

4. Allocation familiale : somme

versée aux personnes ayant un ou plusieurs enfants à charge ;

5. Analyse actuarielle : mode

d'évaluation à court, moyen et long terme de la

rentabilité des produits d'assurance ;

6. Arrérage : somme d'argent

versée périodiquement à un organisme social ou une

compagnie d'assurance sous forme d'intérêt au titre d'une rente ou

d'une pension ;

7. Assujettissement : le fait pour une

personne d'entrer dans un champ d'application d'un régime de

sécurité sociale, en raison de sa situation professionnelle ;

8. Branche : catégorie ou division

d'un régime de prestations de sécurité sociale

constitutive d'instrument de référence correspondant à

l'un des risques sociaux visés, notamment la maladie, la vieillesse, les

risques professionnels, la famille, défroissant les objectifs à

atteindre ;

9. Cotisations sociales : sommes

destinées au financement de la sécurité sociale à

verser, pour chaque assuré, en partie par lui-même par retenue et

en partie par l'employeur par cotisation patronale dans le cadre d'un

régime général ;

10. Conjoint survivant : époux (se)

qui survit à son conjoint prédécédé et

auquel (à laquelle) la loi accorde divers droits ;

11. Fonds de roulement : fonds servant au

maintien d'un volume suffisant de liquidités pour faire face aux

dépenses courantes ;

Page 20 sur 91

13. Partenaires sociaux :

représentants du gouvernement, du patronat et des syndicats d'une

branche professionnelle, de la direction et du personnel d'une entreprise,

considérés en tant que parties prenantes dans des

négociations, des accords ou dans la fixation et la gestion des

cotisations sociales liées au régime de sécurité

sociale ;

14. Pension : allocation

régulière versée au titre de l'assurance vieillesse ou de

l'assurance invalidité ;

15. Pension d'invalidité : allocation

ayant pour but de compenser la perte ou la diminution de capacité de

travail provenant d'un accident, d'une maladie ou d'une infirmité ;

16. Pension de survivant : allocation

versée au conjoint survivant d'une personne

prédécédée qui avait acquis de son vivant des

droits à une retraite ou à une pension au titre de l'assurance

vieillesse ;

17. Pension de vieillesse : allocation

versée périodiquement par la caisse d'assurance et de

prévoyance aux personnes qui ont atteint un certain âge et qui ont

effectué des versements à cette caisse ;

18. Prestations sociales : prestations en

espèces ou en nature que les institutions de protection sociale versent

à leurs bénéficiaires ;

19. Protection sociale : ensemble des

mécanismes de prévoyance collective qui permettent aux individus

ou aux ménages de faire face financièrement aux

conséquences des risques sociaux, entendu comme situations susceptibles

de provoquer une baisse des ressources ou une hausse des dépenses ;

20. Réserve de sécurité sociale

: fonds permettant d'absorber les augmentations des charges ou, les

diminutions des recettes dues aux fluctuations aléatoires, mais

conjoncturelles qui peuvent affecter la gestion des branches ;

21. Rente : allocation

régulière versée au titre de la législation sur les

accidents du travail, en cas d'incapacité permanente ;

Page 21 sur 91

22. Réserve technique : fonds

permettant de supporter la charge des paiements futurs aux

bénéficiaires ;

23. Risque : événement

incertain qui pourrait se réaliser indépendamment de la

volonté de l'assuré ;

24. Risque social : événement

inhérent à la vie en société qui entraine, pour

celui qui le subit, une baisse de ses revenus (maladie, chômage,

vieillesse, accident de travail, maladie professionnelle).

Section 2. LE CONTOUR DE LA TRANSFORMATION DE L'INSS A

LA CNSS

Dans cette section nous allons passer en revue le contour de

la transformation de l'INSS à la CNSS partant de la réforme du

portefeuille de l'Etat, au fondement de la réforme, à l'organe

chargé de la réforme, puis du cadre légal de la

réforme.

Créé par le décret-loi organique de la

sécurité sociale du 29 juin 1961, l'Institut National de

Sécurité Sociale (INSS en sigle) était un

établissement public selon l'article 4 de ce décret-loi. Il a

été transformé en une entreprise publique par la loi

n°78/002 du 06 janvier 1978 portant dispositions générales

applicables aux entreprises publiques et l'ordonnance n°78/186 du 05 mai

1978 portant statuts d'une entreprise publique dénommée «

INSTITUT NATIONAL DE SECURITE SOCIALE ».

A la suite de la réforme des entreprises publiques

initiée par le ministère du portefeuille et pilotée par le

comité de pilotage de la réforme des entreprises publiques,

(COPIREP en sigle), l'INSS est devenu un établissement public

après la publication du décret n°09/12 du 24 Avril 2009,

établissant la liste des entreprises publiques transformées en

sociétés commerciales, établissements publics et services

publics. Puis après la publication de la loi n°16-009 du 15 juillet

2016 fixant les règles relatives au régime général

de sécurité sociale, l'ancien régime qui était

géré par l'INSS est remplacé par le nouveau régime

qui sera géré par la CNSS après la publication du

décret n°18/027 du 14 juillet 2018 portant création,

organisation et

Page 22 sur 91

fonctionnement d'un établissement public

dénommé Caisse Nationale de Sécurité Sociale, (en

sigle CNSS).

I.2.1. LA REFORME DU PORTEFEUILLE DE L'ETAT DE 2008

Le gouvernement de la RDC avait décidé

d'entreprendre la réforme du portefeuille de l'Etat compte tenu des

contreperformances observées dans ce secteur. Au terme de la

réforme l'Etat conservera, dans son portefeuille un certain nombre

d'entreprise notamment dans les secteurs stratégiques.

La réforme veut en effet, assurer au portefeuille de

l'Etat un cadre institutionnel approprié au mode privé et

susceptible d'imprimer une dynamique nouvelle à sa gestion, de

promouvoir sa stabilité et de faciliter le cas échéant, le

désengagement de l'Etat.

L'article 1er de la loi n°08/010 du 07 juillet

2008 fixant les règles relatives à l'organisation et à la

gestion du portefeuille de l'Etat, dit dorénavant par entreprise du

portefeuille de l'Etat : « toute société dans laquelle

l'Etat ou toute autre personne morale de droit public détient la

totalité du capital social ou une participation ». Et il faut

entendre par entreprise publique : « toute entreprise du portefeuille de

l'Etat dans laquelle l'Etat ou toute personne morale de droit public

détient la totalité ou la majorité absolue du capital

social. » Nous pouvons ici dire que, le législateur de 2008 et

celui de 1978, n'ont pas par des définitions donner des critères

ou conditions légales identiques à la notion de l'entreprise

publique. Tenez que d'après la réforme de 2008, tout ce qui

était mis dans un même sac d'entreprise publique sera

désormais repartie en société commerciale,

établissement public puis en service publique.

I.2.2. FONDEMENT JURIDIQUE DE LA REFORME

La réforme des entreprises publiques du portefeuille de

l'Etat qui a commencée en 2008 se fonde du point de vue légal sur

les dispositions d'article 123 de la constitution du 18 février 2006 de

la république démocratique du Congo.

Page 23 sur 91

I.2.3. ORGANE CHARGE DE LA REFORME

Tout arsenal juridique de la réforme se trouve

être l'oeuvre ou le pilotage du comité de pilotage de la

réforme des entreprises publiques, COPIREP en sigle.

Le COPIREP est une structure mise en place par le gouvernement

congolais pour conduire la politique de la réforme des entreprises

publiques conformément aux décrets n°136/2002 du 30 octobre

2002 et 04/047 du 20 mai 2004. Cet organe est le conseiller du gouvernement

congolais chargé des stratégies globales, sectorielles et par

entreprises de la réforme des entreprises publiques.

I.2.4. CADRE LEGAL DE LA REFORME

I.2.4.1. La loi n°08/007 de juillet 2008 portant

dispositions générales relatives à la transformation des

entreprises publiques :

Dans cette loi, le législateur renseigne que les

entreprises publiques organisées par la loi-cadre n°002 du 06

janvier 1978 n'ont pas atteint leurs objectifs économiques et sociaux

assignés. Pour cette raison, la réforme s'imposait. Cette loi

dispose que les entreprises publiques seront transformées soit en

société commerciale, soit en établissement public et soit

en service public.

Dans les deux dernier cas c'est dans le but de régler

la problématique du statut juridique des établissements

qualifiés d'entreprises publiques mais, dont les activités sont

en réalité le prolongement de celles de l'administration publique

bénéficiant d'une parafiscalité et/ou qui n'ont pas de

vocation lucrative.

? De la transformation des entreprises publiques en

établissements publics

Aux termes de l'article 9 de cette loi, les entreprises

publiques dont les activités sont lucratives et non concurrentielles,

soit le prolongement de celles de l'administration publique, soit

bénéficiant d'une parafiscalité et qui poursuivent une

mission d'intérêt général, sont transformées

en établissements publics ou en services publics.

Page 24 sur 91

I.2.4.2. La loi n°08/009 du 07 juillet 2008

portant dispositions générales applicables aux

établissements publics :

Cette loi est conçue pour doter les

établissements publics d'un cadre juridique spécifique et ce,

conformément à l'article 123 de la constitution.

En effet, dans la loi-cadre n°08-002 du 06 janvier 1978

portant dispositions générales applicables aux entreprises

publiques, on incluait dans sa définition tout établissement

public quelle qu'en soit la nature ; il en découle que certains

établissements considérés d'entreprises publiques, ne

réalisaient pas d'activités lucratives mais qui se trouvaient

assujettis aux mêmes dispositions que les entreprises qui

opéraient dans le secteur marchand.

Ainsi, pour corriger cette situation, la loi n°08/009 du

07 juillet 2008 vient déterminer : l'objet, la définition et les

caractères généraux de l'établissement public, ses

structures organiques, son patrimoine, ses ressources, sa tutelle, son

personnel et sa mode de dissolution.

I.2.4.3. Décret n°09/12 du 24 avril 2009,

établissant la liste des entreprises publiques transformées en

sociétés commerciales, établissements publics et services

publiques :

En se fondant spécialement sur les dispositions des

articles 2, 3, 4,9 et 13 de la loi n°08/007 du 07 juillet 2008 portant

dispositions générales relatives à la transformation des

entreprises publiques, ce décret a établi la liste des

entreprises publiques transformées soit en sociétés

commerciales, soit encore en établissements publics.

Ainsi, étaient transformées en

établissements publics les entreprises ci-après :

1. Secteur de l'agriculture : Office National du Café

(ONC) ;

2. Secteur des transports : la Régie des voies

fluviales (RVF), l'Office de Gestion du Fret multimodal (OGEFREM) et City Train

;

3. Secteur de communication : l'Agence Congolaise de Presse

(ACP) et la Radio Télévision Nationale Congolaise (RTNC) ;

Page 25 sur 91

4. Secteur financier : Les Fonds de Promotion de l'Industrie

(FPI) et l'Institut National de Sécurité Sociale (INSS)

;

5. Secteur des constructions : l'Office des Routes (OR) et

l'Office des Voiries et drainages (OVD) ;

6. Secteur des services : l'Office National du Tourisme (ONT) et

l'Office de Promotion des petites et moyennes Entreprises du Congo (OPEC) ;

7. Secteur du commerce : la Foire International de Kinshasa

(FIKIN) et l'Office Congolais de Contrôle (OCC) ;

8. Secteur de la recherche : l'Institut National des

Statistiques (INS) et l'Institut National d'Etudes et Recherche Agronomiques

(INERA) ;

9. Secteur de la conservation de la nature : l'Institut

Congolais pour la Conservation de la Nature (ICCN), Institut des Jardins

Zoologiques et Botaniques du Congo(IJZBC) et l'Institut des Musées

Nationaux du Congo (IMNC) ;

10. Secteur de la Formation : l'Institut National de

Préparation Professionnelle (INPP).

I.2.4.4. Décret n°09/53 du 03

décembre 2009 fixant les statuts d'un établissement public

dénommé INSTITUT NATIONAL DE SECURITE SOCIALE (INSS en sigle)

:

Dans son article 1er, ce décret dispose que

l'Institut National de Sécurité Sociale est transformé en

établissement public à caractère technique et social,

doté de la personnalité juridique.

L'Institut est ainsi subrogé dans les biens, droits,

actions, actifs et passifs que détenait l'entreprise publique «

Institut National de Sécurité Sociale ».

I.2.4.5. La loi n°16-009 du 15 juillet 2016 fixant

les règles relatives au régime général de

sécurité sociale :

Dans son exposé des motifs, le législateur dit ce

qui suit :

Page 26 sur 91

La constitution du 18 février 2006 telle que

modifiée à ce jour place le congolais au centre de toute l'action

gouvernementale le couvrant de sa protection dès la conception

jusqu'à la fin de la vie.

Le régime général de la

sécurité sociale organisé par le décret-loi

organique du 29 juillet 1961 de la sécurité sociale, plusieurs

fois modifiés, en dépit de ses avancées, est loin de

rencontrer cette vision du constituant. D'application restreinte,

discriminatoire et partielle quant aux prestations, il n'a couvert que

certaines villes. La présente loi fixe les règles concernant le

régime général de la sécurité sociale,

conformément à l'article 122 point 14 de la constitution et va

au-delà du décret-loi susvisé.

En effet, non seulement elle ajoute aux allocations familiales

les prestations prénatales et de maternité, mais aussi elle

couvre tout le territoire national et prend en compte les principes

édictés par la Conférence interafricaine de la

prévoyance sociale (CIPRES) et la Convention 102 de Genève du 28

juin 1952 sur la norme minimum de la sécurité sociale. Il en est

ainsi des principes de l'égalité entre l'homme et la femme, du

suivi régulier de la mise en oeuvre et de l'évaluation

périodique, de l'accessibilité et de l'efficacité des

procédures.

Tous ces principes, autant que les concepts utilisés

dans la présente loi, devront être compris et

interprétés au regard du système normatif international de

sécurité sociale avec comme principaux piliers les normes de la

CIPRES et celle de la Convention de Genève.

En plus, avec la participation des partenaires sociaux,

à savoir l'État, les employeurs et les travailleurs, à la

gestion du régime, cette loi instaure une gouvernance

démocratique et participative assurant l'efficience et la transparence

financière, budgétaire et économique du système.

Cette loi a institué un nouveau régime général de

sécurité sociale, dont la gestion sera confiée à un

nouvel établissement public à caractère technique et

social, qui sera créé par un décret du premier ministre,

délibéré en Conseil des ministres. Elle a aussi

abrogé le décret-loi du

Page 27 sur 91

29 juin 1961 organique de la sécurité sociale et

toutes les autres dispositions antérieures contraires.

I.2.4.6. Le Décret n°18/027 portant

création, organisation et fonctionnement d'un établissement

public dénommé Caisse nationale de sécurité

sociale, en sigle « CNSS » :

Il est créé par ce décret un nouvel

établissement public à caractère technique et social,

dénommé caisse nationale de sécurité sociale.

Outre, la loi 16-009 du 15 juillet 2016 fixant les

règles relatives au régime général de la

sécurité sociale et la loi 08-009 du 7 juillet 2008 portant

dispositions générales applicables aux établissements

publics, la Caisse est régie par le présent décret.

Elle est dotée de la personnalité juridique et

placée sous la garantie de l'État. Elle dispose d'un patrimoine

propre et jouit d'une autonomie de gestion. La Caisse est ainsi subrogée

dans les biens, droits, actions, actifs, et passifs que détenait

l'Institut national de sécurité sociale, créé par

le décret-loi du 29 juin 1961 organique de la sécurité

sociale dès l'entrée en vigueur du présent

décret.

En outre, elle est subrogée, dans les mômes

conditions, dans le bénéfice et la charge de tous contrats,

obligations, engagements, conventions quelconques existant dans le chef de

l'Institut national de sécurité sociale. L'ensemble des

immobilisations corporelles, incorporelles et financières ainsi que les

créances, les dettes et les trésoreries nettes telles qu'elles

ressortent du bilan de transportation certifié par les commissaires aux

comptes de l'Institut national de sécurité sociale constituent la

dotation initiale de la Caisse. Voici l'issue du contour de la transformation

de l'INSS à la CNSS.

Page 28 sur 91

CHAPITRE II : PRESENTATION DE TERRAIN DE RECHERCHE

Dans ce chapitre, nous avons deux sections : la première dresse

un bref aperçu historique de notre terrain de recherche en passant par

les grandes dates de la sécurité sociale dans le monde,

l'histoire de la sécurité sociale en république

démocratique du Congo et analyse aussi la structure actuelle de la

sécurité sociale en RDC.

La dernière section présente la CNSS, partant de

la création de la caisse nationale de sécurité sociale, sa

localisation, la description des structures d'organisation et du fonctionnement

aux objectifs poursuivis par la caisse.

Section 1. BREF APERCU HISTORIQUE SUR LA SECURITE

SOCIALE Dans cette section, l'on essayera de dégager

l'historique de la sécurité sociale en deux points, le premier

traitera les grandes dates de la sécurité sociale dans le monde

et le deuxième parlera de l'histoire de la sécurité

sociale en République démocratique du Congo puis le

troisième point nous présentera la structure actuelle de

sécurité sociale en RDC.

II.1.1. LES GRANDES DATES DE LA SECURITE SOCIALE DANS LE

MONDE

? Antiquité : Solidarité

matérielle dans le rite funéraire chez les esclaves

Durant toute la période de l'antiquité, les

esclaves à Rome se mobilisaient pour l'organisation des

funérailles. Ils cotisaient pour enterrer un des leurs qui était

décédé. Cette pratique constitue les premiers signes de

solidarité.

? Moyen-âge : Origine des corporations des

métiers

Les premières corporations des métiers datent de

la construction du temple de Salomon avec les trois travailleurs de cet

édifice qui sont : le tailleur des pierres, Maître Jacques ; le

Charpentier, le Père Soubise ainsi que l'ouvrier bronzier ou

l'architecte du Roi, Hiram.

Page 29 sur 91

s 1673 : Règlement du Roy fait en

France

Ce règlement fait à Nancy (France) est

consacré à la protection sociale et sanitaire des marins. Le

travail des marins étant dur, il était important qu'ils

bénéficient d'une intervention sociale particulière. Ce

texte est considéré comme le premier régime de couverture

sociale, et les marins devraient cotiser pour le financement du régime.

En effet, ce texte prenait en charge trois types de prestations : soins de

santé, pension de vieillesse et pension d'invalidité.

s Deuxième moitié du XIX siècle :

les réformes sociales de Bismarck

Dans la seconde moitié du XIX siècle,

l'Allemagne connait une véritable révolution industrielle qui est

accompagnée des inégalités diverses. Dans le souci de

réduire ces inégalités, Bismarck met en place une

politique des réformes sociales

permettant de résoudre le problème de

distribution des

revenus.

Ainsi, la protection sociale est

généralisée et institutionnalisée par l'Etat. Cette

volonté de l'Etat de mettre en place un système de protection

sociale assurant une grande couverture de la population se matérialise

par le vote des trois lois majeures sur la protection sociale :

? La loi sur l'assurance maladie en 1883 ;

? La loi sur l'accident du travail en 1884 ;

? La loi sur l'assurance vieillesse et invalidité en

1889.

La plus grande portée des textes légaux est le

caractère obligatoire et national de la protection sociale.

L'expression « sécurité sociale »

aurait été utilisée pour la première fois par SIMON

BOLIVAR, l'ancien président de Grande Colombie lorsqu'il déclara

dans son discours d'Angostura que : « Le système de gouvernement le

plus parfait est celui

Page 30 sur 91

qui génère le plus haut degré de bonheur

possible, le plus haut degré de sécurité sociale et de

stabilité politique ». (23)

? 1919 : Création de l'Organisation Internationale

du Travail (OIT)

Le fondement ou la raison de la création de l'OIT est

la recherche de la paix universelle et durable qui ne peut être possible

que lorsqu'elle est basée sur la justice sociale. Cette organisation a

été fondée en 1919 sous l'égide du Traité de

Versailles, qui a mis fin à la première guerre mondiale.

? 1935 : l'expression « sécurité

sociale » utilisée officiellement pour la première fois

(24)

L'expression « sécurité sociale » fut

officiellement utilisée pour la première fois dans le titre d'une

loi aux Etats-Unis d'Amérique, (le Social Security Act) du 14 août

1935 sous l'égide du 32ème Président

américain Franklin Delano Roosevelt.

Elle réapparut en suite dans une loi en

Nouvelle-Zélande adoptée le 14 septembre 1938.

? 1942 : le rapport de Beveridge

Le système de protection sociale en Grande Bretagne

était un système trop limité caractérisé par

le plafond d'affiliation, Beveridge critique ce système. En 1942, dans

son rapport parlementaire « Insurance Social and Allied Services »,

il pose des bases fondamentales dans l'évolution de la protection

sociale au monde. Ce rapport est considéré comme une doctrine

à part entière de la protection sociale.

La plus grande révolution de ce rapport réside

dans ses principes connus sous le nom de « 3U » :

U, comme Universel, U comme uniforme et

U comme Unitaire.

(23) BOLIVAR Simon, Discours d'Angostura, in BOLIVAR

Simon, Ideario Político, 1819, p. 82.

(24) MUKADI Bondo, Droit de sécurité

sociale, Ed. Presses universitaires, Kinshasa, 1995, p. 12

Page 31 sur 91

- Principe d'Universalité de la protection

sociale

Ce principe préconise la couverture de la protection

sociale à tous les citoyens (c'est l'ensemble de citoyens qui sont

désormais couverts, et non une catégorie des salariés) et

à tous les risques sociaux (chômage, assurances sociales, charges

familiales, insécurité des femmes mariées, etc.).

- Principe d'Uniformité de la protection

sociale

C'est le principe d'uniformité des prestations à

tous les citoyens. Il tient au fondement même de la protection sociale.

Le système étant financé par une source unique (les

impôts) et en cas de perte de revenu, la prestation versée doit

être unique pour tout citoyen.

- Principe d'Unité de la protection

sociale

Le rapport étant rédigé dans un contexte

où il y avait une multiplicité de caisses de protection sociale,

ce principe recommande l'unification de toutes les caisses d'assurances

sociales à un régime national unique mis sous l'autorité

publique.

SYNTHESE DOCTRINALE : comparaison entre Bismarck et

Beveridge - Grandes figures des réformes de la protection

sociale

1. Otto Von Bismarck (1815 - 1898) est un

homme d'Etat allemand. Il était le Chancelier confédéral

de la Confédération d'Allemagne du Nord entre 1867 et 1871 ainsi

que le premier Chancelier impérial du nouvel Empire d'Allemagne entre

1871 et 1890.

2. William Henry Beveridge (1879 - 1963) est

un économiste et homme politique britannique. Il a pratiqué aussi

le métier de journalisme vers la fin de l'année 1905 où il

écrit sur les problèmes sociaux au quotidien conservateur «

Morning Post ». Mais, il est surtout connu avec son rapport parlementaire

en 1942 sur les services sociaux et services connexes.

(25) Source : Cours de droit de

sécurité sociale, Centre de formation CNAM, Orléans,

France, Année universitaire 2007-2008.

Page 32 sur 91

- Synthèse comparative de deux doctrines

fondamentales de la protection sociale

Tableau n°1

|

Doctrine Beveridgienne

|

Doctrine Bismarckienne

|

|

Objectif de l'Etat

|

Assurer gratuitement les risques de

la vie

|

Compenser la perte de

revenu

|

|

Condition d'accès aux prestations

|

Etre en difficulté ou dans le besoin

|

Avoir cotisé

|

|

Mode de financement

|

Impôts

|

Cotisations en fonction du revenu

|

|

Type de gestion

|

Etat, avec le contrôle au Parlement

|

Acteurs eux-mêmes :

employeurs et employés.

|

Source : cours de droit de sécurité sociale.

(25)

Commentaire : La synthèse ou

l'équilibre entre ces deux doctrines de la protection sociale est

toujours d'actualité jusqu'à ce jour.

? 1944 : Déclaration de Philadelphie de

l'OIT

En mai 1944, l'Organisation Internationale du Travail se

réunit à Philadelphie, aux Etats-Unis pour l'adoption de la

Déclaration de Philadelphie. Cette Déclaration étend des

mesures de sécurité sociale en vue d'assurer un revenu de base

à tous ceux qui sont en manque ainsi que des soins médicaux

complets, la protection de l'enfance et de la maternité.

Page 33 sur 91

? 1948 : Déclaration universelle des droits de

l'homme

La Déclaration universelle des droits de l'homme

adoptée le 10 décembre 1948 à Paris précise les

droits fondamentaux de l'homme. Dans son article 22, elle stipule ce qui suit :

« toute personne, en tant que membre de la société, a droit

à la sécurité sociale... ». La présence de

cette disposition particulière dans ce document est une véritable

avancée dans le domaine de la protection sociale.

? 1952 : Convention n°102 de l'OIT : norme minimum

de la sécurité sociale

La convention 102 de l'OIT sur la norme minimum de la

sécurité sociale est un instrument juridique international

très puissant en matière de la sécurité sociale.

C'est le modèle de base des conventions de l'OIT concernant la

sécurité sociale. Car, il est le seul instrument fondé sur

des principes de la sécurité sociale. Il établit des

normes minimales convenues à l'échelle mondiale pour les neuf

branches de la sécurité sociale qui sont : les soins

médicaux, les prestations de santé, les prestations de

chômage, les prestations de vieillesse, les prestations d'accidents du

travail, les allocations familiales, les prestations de maternité, les

prestations d'invalidité ainsi que les prestations de survivants.

Il est important de signaler que, dans l'idée d'une

extension progressive de la couverture sociale dans les pays membres, seules

trois branches de neuf proposées par cette convention doivent être

ratifiées par ces derniers.

? 1966 : Pacte international sur les droits

économiques, sociaux et culturels (ONU)

Le Pacte international relatif aux droits économiques,

sociaux et culturels est un traité international multilatéral

adopté le 16 décembre 1966 par l'Assemblée

Générale des Nations Unies.

Ce Pacte reconnait dans son article 9 le droit à la

sécurité sociale. Il précise ce qui suit : « Les

Etats parties au présent Pacte reconnaissent le droit de toute personne

à la sécurité sociale, y compris les assurances sociales

».

Page 34 sur 91

? 2002 : Recommandation 202 du BIT : socle minimum de la

protection sociale

Une Recommandation est une orientation. La Recommandation 202

donne une orientation aux Etats membres pour l'extension de la couverture

sociale tout en donnant la priorité à l'établissement des

socles nationaux de protection sociale accessibles à toute personne dans

le besoin. Les socles nationaux de protection sociale doivent comprendre les

garanties suivantes : l'accès aux soins de santé (y compris la

maternité), la sécurité des moyens d'existence de base

pour les enfants (accès à la nourriture, à

l'éducation, aux soins et à tous les autres biens et services

nécessaires), la sécurité des moyens d'existence de base

pour des personnes actives dans l'incapacité de gagner un revenu

suffisant ainsi que la sécurité des moyens d'existence de base

pour des personnes âgées.

II.1.2. L'HISTOIRE DE LA SECURITE SOCIALE EN RDC

Sur ce point, nous allons passer en revue l'histoire coloniale

et postcoloniale de la sécurité sociale en RDC.

L'évolution de la sécurité sociale en

République Démocratique du Congo peut être

résumée en deux grandes périodes : la période

coloniale et la période postcoloniale. Toutefois, il est important de

rappeler qu'avant la colonisation, les risques sociaux, dans le système

traditionnel, étaient couverts par la famille, le clan, la tribu, le

village, etc. (26)

II.1.2.1. Période coloniale

Durant toute la période coloniale, il existait deux

régimes de sécurité sociale applicables aux

employés et aux travailleurs.

Sécurité sociale des

employés

Dans le langage juridique colonial, on entend par «

employé » toute personne engagée dans les liens d'un contrat

d'emploi et qui n'était pas indigène du Congo Belge, du

Rwanda-Urundi ou de tout autre territoire d'Afrique.

(26) INSS, 50 ans au service des assurés

sociaux, inédit, Kinshasa, 2011, p.8

Page 35 sur 91

1942 : Les premiers signes de la

sécurité sociale en faveur des

non-indigènes

Ces premiers signes étaient justifiés par le

développement accéléré de la production

industrielle, l'accroissement des bénéfices permettant aux

employeurs de se montrer plus généreux pour le personnel

non-indigène.

1945 : Le véritable régime de

sécurité sociale au profit des

non-indigènes

Le véritable régime de sécurité

sociale pour les non-indigènes est finalement institué à

partir de 1945. Ce régime couvrait les concernés contre les

risques suivants :

· Vieillesse et décès prématuré

;

· Accidents du travail et maladies professionnelles ;

· Maladie-invalidité ;

· Charges de famille ;

· Chômage.

Sécurité sociale des

travailleurs

Par travailleur, le droit social colonial entendait tout

indigène du Congo ou des colonies voisines, immatriculé ou non,

qui engageait ses services soit à un employeur qui n'était pas

lui-même un indigène du Congo, soit à un employeur

indigène du Congo.

Le travailleur ainsi défini était

protégé contre les risques suivants :

· Les accidents du travail et maladies professionnelles

;

· Les charges de famille ;

· La vieillesse ;

· L'invalidité ;

Page 36 sur 91

II.1.2.2. la période postcoloniale

La période postcoloniale est dominée par la

promulgation du décret-loi du 29 juin 1961 organique de la

sécurité sociale mais aussi et surtout par la grande

réforme du régime général de la

sécurité sociale consacrée par la loi n°16-009 du 15

juillet 2016 fixant les règles relatives au régime

général de sécurité sociale et il va falloir

ajouter à cela la création de la caisse nationale de

sécurité sociale des agents publics de l'Etat.

D'abord le décret-loi, qui répondait à trois

principes fondamentaux qui étaient :

? L'élimination de toute discrimination raciale ;

? La stabilité financière du régime et ; ?

La simplification de l'administration.

a. Elimination de toute discrimination

raciale

Dans un contexte d'après l'indépendance, il

était normal de réfléchir sur le changement radical de

certains textes pris avec une dose raciste. Ce texte de 1961 a bien tenu compte

de cet aspect racial.

L'élimination de toute discrimination raciale en

matière de sécurité sociale a été

unanimement admise au cours des travaux préparatoires du

décret-loi du 15 juin 1961 organique de la sécurité

sociale, aucune voix discordante ne s'était fait entendre dans ce

domaine.

b. Stabilité financière du

régime

En ce qui concerne la stabilité financière du

régime de sécurité sociale, il est nécessaire de

signaler que les événements politiques du contexte d'après

indépendance, suivis du ralentissement considérable des

activités économiques, avaient provoqué une

détérioration de la situation financière des trois

branches de risques professionnels et invalidités, allocations

familiales et pensions.

C'est ainsi qu'une grande liberté d'action a

été ménagée, particulièrement dans le

domaine des pensions pour permettre de procéder à une

planification à long terme.

Page 37 sur 91

c. Simplification de

l'administration

Dans un contexte où il existait plusieurs structures de

gestion de sécurité sociale, il était important de penser

à leur unification.