3.3 Les investissements relatifs au risque principal

Afin de limiter le principal risque perçu, le

risque financier, les entreprises ont travaillé sur la garantie de la

transaction, la garantie de sécurité vis à vis de la carte

de crédit (applications contre la fraude) et l'option de paiement

alternative.

Les outils de sécurité sont principalement

« le cadenas » dans la barre d'état du navigateur et

l'adresse de la page avec https:// au lieu de http://. Ces indicateurs sont

fiables, puisque affichés par le navigateur, à la

différence des affirmations sur les pages du site web.

D'autres sites, toujours dans un souci de solutionner ces

risques, proposent huit types de paiement différents : carte

bancaire, chèque, prélèvement et des outils plus

sophistiqués (compte achat, crédit virtuel, ...).

L'Etat, quant à lui, a récemment ouvert le premier

« Centre de surveillance du commerce électronique »,

unité décentralisée de la Direction Générale

de la Concurrence, de la Consommation et de la Répression des Fraudes

(DGCCRF). Cette unité est chargée de surveiller la

légalité des transactions marchandes par Internet, de

gérer le courrier envoyé par les consommateurs et les entreprises

et de recevoir les plaintes.

Avec l'utilisation de ces différents outils et

pratiques, le rapport de la

Commission Nationale Informatique et

Libertés (07/03) félicite les sites de commerce

électronique pour la sécurité des transactions et la

protection des données personnelles. Les entreprises et l'Etat ont donc

bien pris conscience de la nécessité d'investir dans des

solutions sécuritaires afin d'accroître le domaine de l'achat en

ligne. Cependant, contrairement à des pays où le débat

public a fait rage, en France, ces outils de sécurité mis en

place, existent, mais passent relativement inaperçus dans les esprits ou

sur le site lui-même... (Bernat, 2001).

Cette 1ère partie nous a permis d'éclaircir

l'aspect théorique concernant le risque

perçu et de le comparer au commerce

électronique.

Ainsi, nous aurons souligner la complexité du risque

avec le risque perçu, le risque objectif et l'attitude envers le risque,

son importance dans le comportement d'achat. ; ses différents

déterminants selon le consommateur, le produit et la situation ;

les conséquences au niveau de ses principales dimensions :

temporelle, financière, performance, physique, psychologique et

sociale ; et les attitudes envers le risque selon les individus, avec les

mesures et les outils de réduction.

Au niveau du commerce électronique,

malgré un taux d'accroissement important et le développement des

sites, du haut débit..., la France marque un retard, en proportion de la

population, par rapport à des pays identiques depuis 1998. Le minitel

joue un rôle important dans ce retard. Les risques perçus, avec

principalement le risque financier, et la persistance des non-internautes sont

également des freins auxquels les sites web doivent faire face et

proposer des solutions afin de développer l'expérience de

l'internaute.

Dans le but d'analyser la pertinence des

différents risques perçus en 2004, nous allons nous attarder,

dans cette 2ième partie, à la présentation de

l'étude empirique.

|

2ième partie :

|

Description de l'étude empirique

|

Dans cette deuxième partie,

nous allons présenter la recherche terrain menée autour de notre

problématique de l'évolution du comportement d'achat sur

Internet. Nous allons tout d'abord abordé l'aspect méthodologique

avec le choix de la mise en place d'un questionnaire, puis nous exposerons

l'objet de ces recherches, avec la présentation des

hypothèses.

Une deuxième phase, à cette première

partie, traitera du questionnaire avec l'aspect distribution, son contenu et

les outils de mesure utilisés afin de vérifier les

hypothèses.

|

Chap.1

|

Exposer la démarche méthodologique adoptée

|

Quels sont les grands axes de notre

étude ? Que cherche t'on à vérifier ? Tels sont

quelques questions basiques mais nécessaire afin de clarifier nos

recherches et de concevoir un outil d'étude pertinent. Ainsi, nous

expliquerons notre choix portant pour une étude quantitative, puis nous

détaillerons nos volontés de recherche en présentant nos

hypothèses.

1.Pourquoi une étude empirique et sous quelle forme ?

|

1.1 Objet de l'étude

L'objet de cette étude est de constituer un

état des lieux du commerce électronique vis à vis du

comportement de l'internaute, en 2004, avec leur comportement et

ressenti ; cela en mesurant l'importance des risques perçus que

nous comparerons à 1999.

Des théories existent pour parler de la théorie

du risque perçu, mais aucune théorie ne reprend une

évolution du risque perçu dans l'Internet. En effet, vu la

nouveauté du domaine abordé, le recul est nécessaire sur

plusieurs années et n'apparaît que maintenant.

Pour mener à bien ces recherches et regrouper de

nombreuses informations, une étude terrain, de grande envergure est

nécessaire.

Mon étude sera donc inductive et quantitative avec une

détermination du modèle à partir de nombreuses

observations. Mon objectif est de déceler les propriétés

essentielles d'un terrain d'étude, qui est le risque perçu sur

Internet, et d'observer l'évolution de ce ressenti. Ces observations

terrains me permettront d'établir une théorie sur les risques

perçus et leurs évolutions.

Pour observer ces évolutions, je me baserai donc sur

une étude archivée (questionnaire et analyse 1999) et un

questionnaire sur le terrain (2004).

1.2 Présentation de l'étude archivée

(1999)

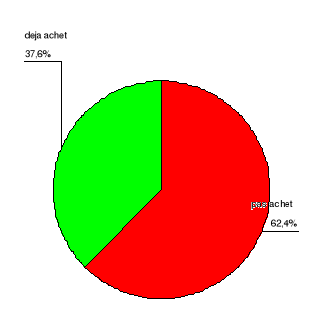

Cette étude de 1999 a été

réalisée sur 120 étudiants, utilisateurs d'Internet. A 38%

quotidiennement, 52% régulièrement et 10% rarement. Sur ces

interrogés, 9% ont déjà achetés en ligne.

La perception des risques se classe en quatre classes, selon

leur taux d'importance. La première classe est constituée du

risque de sécurité, la seconde classe du risque de prix, la

troisième classe du risque de marque du site et du risque produit puis

la quatrième classe regroupe le risque de contenu du site,

d'intimité et de perte de temps.

La demande de réduction de ces risques reprend les

mêmes priorités : au plus le risque perçu est fort, au

plus la demande de réduction de ce risque sera forte.

Au niveau des cas réels d'achats, nous observons

différentes caractéristiques. Le prix a une grande influence vis

à vis de la sécurité. En effet, le bas prix est plus

important que le risque de sécurité. Les questionnés

préfèrent acheter en magasin que de payer moins cher mais en

passant un temps de recherche important sur Internet. Les personnes qui

préfèrent acheter sur Internet perçoivent un risque de

perte de temps moins important que les autres. Les interrogés

préfèrent acheter dans le magasin physique d'un « click

and mortar » plutôt que d'acheter chez ce « click and

mortar » sur Internet et devoir payer des frais

d'expédition.

Au niveau de l'attitude envers le risque, au plus la personne

se dit averse au risque, au plus elle percevra de risques dans l'achat en

ligne.

Pour les sexes, les femmes éprouvent une perception de

risque beaucoup plus importante que les hommes pour tous les risques, sauf le

risque de sécurité où il n'y a pas de différence

entre les sexes et pour le risque de marque du site où les hommes

éprouvent un plus grand risque.

Les femmes sont également plus sensibles aux variations

de prix entre commerce classique et commerce en ligne pour fournir leur

numéro de CB et pour acheter sur un site inconnu.

|

1. Détailler l'étude empirique menée

|

2.1 Etapes de l'étude

Cette étude empirique se divise en 2 étapes,

selon la population étudiée.

La première étape de l'étude est

d'observer le comportement d'une population internaute vis à vis du

commerce électronique en 2004.

La deuxième étape est de comparer

l'évolution des comportements des internautes par rapport à

1999.

2.2 Expliquer les conclusions recherchées : les

hypothèses

HYP.1 (PART C-F)

Quels sont les risques perçus les plus importants,

qui font que l'internaute est réfractaire au e-commerce ?

1.1 - La répartition des risques est identique

à 1999, avec une distribution en 4 classes :

le risque de sécurité, le risque de prix, le

risque de marque du site et du risque produit et enfin le risque de contenu du

site, d'intimité et de perte de temps. Le risque de service

ajouté dans cette étude doit se situer dans la troisième

classe. (PART C)

Il me semble intéressant d'attirer l'attention sur un

8ième risque perçu. En effet, lors de l'achat d'un

produit, des individus vont se concentrer sur les risques qui touchent l'achat

en lui même (informations, comparaisons, confiance, marque, choix...),

puis la transaction et enfin les coûts annexes (connexion,

ordinateur...). A ces risques perçus, le risque post-achat me semble

également très présent et oublié dans les analyses

précédentes. Celui-ci reprend tous les risques possibles

après la transaction : livraison (erreurs, délai...) et

services clients (aide, conseils, garanties, remboursement...). Il est

différent du risque du site, de marque ou de produit, car il s'agit d'un

risque que l'on ne vérifie pas directement lors de la décision

d'achat à l'instant t mais à l'instant t+1 (expérience

avec le site ou le produit). (PART F)

1.2 - Chaque risque est représenté par

plusieurs critères. Pour chacun de ces risques, le critère le

plus important, dans l'importance du risque, est celui qui compare le plus

commerce électronique et commerce physique.

HYP.2 (PART C-G)

Cette série d'hypothèses se base sur les

caractéristiques physiques des internautes. En effet, il est

intéressant pour les entreprises du net de s'intéresser à

se qui caractérise leurs réfractaires au niveau du sexe,

âge et activité.

Les différences hommes-femmes sont tout d'abord

à observer :

2.1 - Pour chaque critère de risque, comme 1999,

les femmes éprouvent une perception de

risque beaucoup plus importante que les hommes pour tous

les risques, sauf le risque de sécurité où il n'y a pas de

différence entre les sexes et pour le risque de marque du site où

les hommes éprouvent un plus grand risque.

2.2 - Pour chaque critère de risque, au plus

l'âge est important, au plus le niveau de risque

est élevé.

2.3 - Il en est de même pour l'activité,

l'individu qui n'exécute aucune activité salariale

percevra moins de risque que les salariés,

peut-être à l'exception du risque de prix

HYP.3 (PART A-B-C-D)

Après avoir étudié la perception du

risque sur Internet selon les caractéristiques physiques de l'individu,

il est pertinent de corréler chaque facteur avec les

caractéristiques mentales de l'internaute : réaction face au

risque, expérimentation et demande d'investissements.

3.1 - Une forte relation existe entre l'attitude face au

risque (averses ou chercheurs) et la

perception du risque sur Internet (somme des facteurs).

Les individus qui se disent averses aux risques ont des facteurs de mesure du

risque sur Internet moins importants que les individus preneurs de risques.

(PART B-C)

3.2 - Une forte relation existe entre la perception des

risques sur Internet et l'expérience d'utilisation et d'achat sur

Internet (catégorie d'individu).(PART A-C)

En regroupant les facteurs qui mesurent l'expérience de

l'individu avec Internet et en les comparant avec l'expérience d'achat

en ligne, nous obtenons plusieurs catégories d'individus. Ces

catégories sont comparées à chaque risque afin de

déterminer l'influence de l'expérience d'Internet ou de l'achat

dans la détermination de l'importance des risques.

3.3 - La relation entre le risque perçu par un

individu et la demande pour réduire ce risque perçu n'est

pas logique. (PART C-D)

Avant 2000, lorsque le commerce électronique

n'était pas encore très développé, le coefficient

de corrélation entre le risque perçu par un individu et la

demande pour réduire ce risque perçu était fort

(Zaharia et Paraschiv, 2000). Ce coefficient de corrélation

démontre que plus le risque perçu est grand plus la demande de

réduction de risque est élevée. Cela n'est pas toujours

conforme, en effet, ils peuvent croire à l'impossibilité de

réduction du risque et préfère donc voir investir les

entreprises dans un risque plus faible mais dont le résultat sera

probant ou exprimer leurs propres risques et prendre en compte les risques

généraux pour définir les investissements

nécessaires.

Cette relation risque perçu-demande de réduction

est différente en 2004. En effet, les entreprises ont beaucoup investi

et la vision de l'e-commerce, par les individus, a changé.

HYP.4 (PART E)

Après avoir étudié les types de risques

ressentis par l'internaute, il est pertinent de voir si ces risques

perçus sont inhérents au produit ou non, acheté sur

Internet.

4.1- Le ressentiment de risque perçu est fortement

différent selon le type de produit acheté sur Internet.

Le questionnaire permet de mesurer de façon

simple et efficace les préférences des individus.

Nous allons donc présenter la méthode de

distribution et le contenu du questionnaire. Ensuite, nous présenterons

les outils statistiques nécessaires à l'analyse et la somme des

résultats tels qu'obtenus grâce à un traitement sur le

logiciel statistique SPSS.

Dans une première phase, le questionnaire a

été testé auprès d'une dizaine de personnes. Ce

pré-test nous a permis de modifier la formulation de quelques questions

ou affirmations. Par la suite, 2 modes de distributions ont été

réalisés.

Ce questionnaire a tout d'abord été

distribué à 100 étudiants, puis distribué à

100 clients d'un cinéma, avec une préférence pour les

utilisateurs d'Internet et pour une clientèle adulte. Ce deuxième

mode de distribution nous a permis de récolter des données avec

un échantillon très large (niveau d'éducation, âge,

activité professionnelle...).

Ce choix de 2 groupes bien distincts se justifie par le fait

que ces 2 groupes bénéficient d'une expérience

différente avec Internet. Les premiers ont été, tout au

long de leurs études, formés à Internet qui pour eux n'est

pas une nouvelle chose. La seconde population a dû se former à

l'informatique et à Internet en dehors du système

éducatif, il s'agit bien de quelque chose de nouveau pour eux.

Notre échantillon sondé se compose donc

de :

Sexe :

Age :

Catégories socioprofessionnelles:

Expérience d'achats sur

Internet :

Expérience de

navigation :

La conception du questionnaire est basée sur

le questionnaire réalisé par Paraschiv et Zaharia en 1999. La

même structure a été mise en place afin de faciliter les

comparaisons d'évolutions. Des questions/affirmations ont

été ajoutées ou supprimées, afin de correspondre

avec l'Internet de 2004.

Le questionnaire est organisé en sept parties

de A à G.

Les parties A-B-G sont des parties à choix multiples

regroupant des informations sur l'interrogé. La partie A identifie son

expérience avec Internet : premiers contacts,

fréquence et achats ou non sur le web. La partie B permet de

connaître son niveau de risque; est-il averse au risque

(gagner 50€) ou preneur de risque (gagner 0 ou 100€). La partie G

comprend des informations générales sur l'individu: sexe,

âge, habitation, activité et revenu.

PARTIE A. Expérience avec l'Internet

1. À quand remonte votre premier contact avec

Internet?

Entre 0 et un an

Entre un an et deux ans

Entre deux ans et trois ans

Trois ans ou plus

2. À quelle fréquence utilisez-vous Internet?

Rarement ou occasionnellement [moins d'une fois par semaine]

Régulièrement [au moins une fois par

semaine]

Tous les jours ou presque

3. Avez-vous déjà acheté quelque chose sur

Internet?

Non, jamais

Oui

En regroupant les facteurs qui mesurent l'expérience de

l'individu avec Internet (questions 1 et 2), nous obtenons 2 catégories

d'individus :

- Les inexpérimentés avec le médium Internet

2 à 4

- Les expérimentés avec le médium Internet 5

à 7

PARTIE B. Loteries

Vous avez le choix entre les deux situations suivantes, laquelle

préférez-vous ?

(Nous vous rappelons qu'il n'y a pas de bonnes ou de mauvaises

réponses)

Situation A. On vous offre un billet de loterie

où vous avez 50% de chance de gagner

100€ et 50% de chance de ne rien gagner.

50% 100 €

50% 0 €

Situation B. On vous offre 50€.

Je suis indifférent entre les deux situations

PARTIE G. Informations générales

1. Êtes-vous :

une femme un homme

2. Quel est votre âge ? ______

3. Dans quel environnement vivez-vous ?

Ville ou banlieue

Village ou milieu rural

4. Quelle est votre activité principale ?

Salarié Profession libérale

Demandeur d'emploi

Etudiant Inactif

Autre ____________________

5. Quel est votre revenu net mensuel ?

500€ 500<X1000€

1000<X1500€

1500<X2000€

2000<X2500€ >2500€

Pour le traitement, l'activité sera regroupée en

2 classes : les travailleurs (salarié, profession libérale

et autre) et les non travailleurs (étudiant, demandeur d'emploi et

inactif).

Les parties C-D-E-F sont des parties à choix

multiples sur une échelle sémantique de 1 à 7 : de

« insignifiant » à

« déterminant ».

La partie C interroge sur les facteurs qui influencent le plus

la décision d'achat sur Internet. Les facteurs présentés

sont basés sur la littérature existante présentée

en partie théorique, excepté pour les facteurs 14 et 15. En

effet, 2 facteurs ont été rajoutés aux 13 existants, il

s'agit de facteurs post-achats qui mesurent le risque du client par rapport

à des événements post-paiement, comme le délai, le

service client, garanties...

PARTIE C. Facteurs d'influence de l'achat sur Internet

|

Facteur d'influence d'achat produit-site

quelconque

|

Concernant mes décisions d'achat sur

Internet

|

|

1

|

Le risque d'utilisation ultérieure par autrui de votre

numéro de carte bancaire

|

Insignifiant Déterminant

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

2

|

La confiance dans le site Web du vendeur

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

3

|

Le risque que, dans l'avenir, le vendeur pourrait vendre

les informations vous concernant à d'autres sites

vendeurs

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

4

|

La nature du produit

(le produit est périssable, fragile et/ou

nécessite un transport périlleux)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

5

|

La perte de temps avant de trouver le produit recherché

sur Internet

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

6

|

L'absence de tangibilité avec les produits avant de

prendre la décision d'achat (possibilité de toucher...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

7

|

La bonne description des produits et de leur utilisation sur le

site vendeur

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

8

|

La possibilité de visualiser le produit sur le site

(photo, animation)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

9

|

La facilité de trouver de l'information

recherchée sur le site

(bonne organisation du site)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

10

|

La présence d'informations pertinentes pour l'achat

(en termes de prix comparatifs) sur le site vendeur

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

11

|

Le nombre et la variété des produits disponibles

sur le site vendeur

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

12

|

Le prix du produit

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

13

|

Le montant des frais de livraison

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

14

|

Proposer un service de livraison rapide

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

15

|

Proposer un service client

(conseils, garantie, remboursement...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

Le traitement de cette partie est réalisé en

associant, selon le classement de Paraschiv-Zaharia (2000) les affirmations

avec le risque auquel elles se rapportent.

|

Nr.

|

Risques

|

Taux du risque

|

|

1

|

Risque de sécurité

|

= Affirmation 1

|

|

2

|

Risque d'intimité

|

= Affirmation 3

|

|

3

|

Risque de perte de temps

|

= Affirmations (5+9)/2

|

|

4

|

Risque de marque du site

|

= Affirmation 2

|

|

5

|

Risque lié au produit

|

= Affirmations (4+6)/2

|

|

6

|

Risque lié au contenu du site

|

= Affirmations (7+8+10+11)/2

|

|

7

|

Risque de prix

|

= Affirmations (12+13)/2

|

|

8

|

Risque post-achat

|

= Affirmations (14+15)/2

|

La partie D reprend une liste de stratégies

d'entreprise qui reprend les 8 risques perçus. Il s'agit pour le

questionné de noter le taux d'efforts que les entreprises devraient

mettre en place pour favoriser les ventes sur Internet.

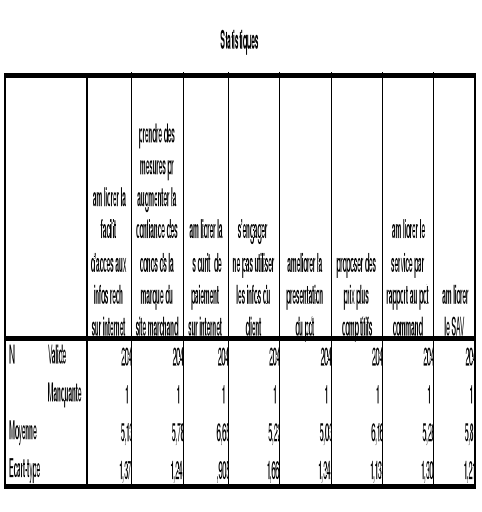

PARTIE D. Stratégies

|

Stratégies d'entreprise

|

Degrés de priorité des entreprises

Insignifiant Déterminant

|

|

Améliorer la facilité d'accès aux

informations recherchées sur Internet (pertinences des recherches,

comparateurs...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Prendre des mesures pour augmenter la confiance des

consommateurs dans la marque du site marchand

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Améliorer la sécurité de paiement sur

Internet

(cryptage, diversité de paiement...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

S'engager à ne pas utiliser, par la suite, les

informations concernant les préférences d'achat

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Améliorer la présentation du produit

(description, images... )

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Proposer des prix Internet plus compétitifs que ceux

pratiqués

sur le marché traditionnel

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Améliorer le service par rapport au produit

commandé

(fragile, périssable, tangibilité...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

|

Améliorer le service après-vente

(livraison, garantie, conseils...)

|

+-+-+-+-+-+-

1 2 3 4 5 6 7

|

La partie E compare la réaction des questionnés

face aux risques perçus entre l'achat d'un livre et d'un ordinateur

portable.

PARTIE E. Situations

Voici 2 produits :

Un livre acheté sur

www.amazon.com

Un ordinateur portable acheté sur www.marcopoly.com

Veuillez préciser, pour chaque facteur, le

degré de risque que vous ressentez, lors de

l'achat de chacun de ces 2 produits.

Interception de votre numéro de carte bancaire

par un tiers :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Utilisation de vos données personnelles par

rapport à vos préférences d'achat :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Longue recherche du produit désiré

:

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Incertitudes par rapport au

site :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Incertitudes dans le choix du produit que vous

achetez :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Réflexion sur le prix du

produit :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Incertitudes dans la description du produit

proposé par le site :

Livre

Ordinateur portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

Incertitudes concernant les étapes après

la vente (livraisons, contacts, aide, ...) :

Livre Ordinateur

portable

Faible Fort Faible Fort

+-+-+-+-+-+- +-+-+-+-+-+-

1 2 3 4 5 6 7 1 2 3 4

5 6 7

La partie F regroupe 35 affirmations concernant l'achat sur

Internet. Tout comme la partie C, ces affirmations sont regroupés en 8

risques perçus.

PARTIE F. Affirmations

|

L'ACHAT SUR INTERNET...

QUAND J'ACHETE SUR INTERNET...

|

1 = Tout à fait en désaccord

7 = Tout à fait d'accord

|

|

1

|

Quand on achète sur Internet, on s'expose

à plus de mauvaises surprises que de bonnes surprises.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2

|

Quand on achète sur Internet, il y a le

risque de se faire voler et détourner son numéro de carte

bancaire.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

3

|

Quand on achète sur Internet, on prend

plus de risques qu'en magasin.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

4

|

Je crois qu'il est encore plus sûr de donner son

numéro de carte bancaire par téléphone ou fax que sur

Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

5

|

Avec tout ce qu'on entend autour du commerce électronique,

j'ai confiance en ce secteur.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

6

|

La fragilité de certains produits rend leur livraison

difficile et par conséquent leur achat très risqué sur

Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

7

|

Le caractère périssable des produits est un frein

majeur à leur achat sur Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

8

|

L'impossibilité de toucher, de palper, est un frein majeur

à l'achat de certains produits sur Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

9

|

Quand on achète sur Internet, il faut

acheter des marques connues sinon on s'expose à de mauvaises

surprises.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

10

|

Quand on achète sur Internet, il est

important d'avoir déjà une bonne expérience d'achat du

produit qui nous intéresse.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

11

|

Sur Internet, il y a beaucoup de sites

frauduleux (encaissements sans livraison, aucune adresse postale, ...)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

12

|

Les sites Internet "sécurisés" ne m'inspirent pas

vraiment confiance.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

13

|

Sur Internet, il est préférable d'acheter sur un

site connu à un prix plus élevé que d'acheter sur un site

inconnu à un prix plus faible.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

14

|

Quand on achète sur Internet, on s'expose

à ce que le produit qu'on va recevoir ne corresponde pas à nos

attentes.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

15

|

Quand on achète sur Internet, les

problèmes de livraison sont importants (délais, coûts,

erreurs, ...)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

16

|

Il est préférable d'acheter sur un site Internet

proposant un service après-vente, à un prix plus

élevé, que d'acheter sur un site Internet sans service client,

à un prix plus faible.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

17

|

Quand on achète sur Internet, les garanties offertes pour

les produits achetés sont comparables aux garanties des mêmes

produits achetés en magasin.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

18

|

Quand on achète sur Internet, on ne

bénéficie d'aucun service client après son achat.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

19

|

Quand j'achète sur Internet, j'ai la

crainte de ne pas savoir à qui me renseigner en cas de

problème.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

20

|

Les transactions réalisées sur Internet peuvent

facilement être observées par un tiers.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

21

|

Il est très agréable de faire ses achats sur un

site Internet personnalisé qui tient compte de ses

préférences.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

22

|

Je n'aime pas l'idée que quelqu'un puisse peut-être

enregistrer tous les achats que je fais via Internet et ainsi apprenne à

me connaître sans que je le connaisse.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

23

|

Après un achat sur Internet, on s'expose à recevoir

beaucoup d'annonces publicitaires non désirées.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

24

|

On gagne du temps en faisant ses achats sur Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

25

|

Pour la recherche d'informations, le contact avec un vendeur est

plus efficace que de regarder sur Internet.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

26

|

Sur Internet, on perd souvent beaucoup de temps avant de trouver

le produit recherché.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

27

|

Je perds beaucoup de temps à naviguer sur les sites de

vente.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

28

|

Je trouve souvent de l'information pertinente (en terme de prix

comparatifs) sur le site Internet du vendeur.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

29

|

En général, sur Internet, les descriptions de

produits à vendre laissent à désirer.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

30

|

En général, sur Internet, les produits sont

clairement visibles par des images et/ou vidéos.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

31

|

On a davantage de choix de produits sur Internet que dans les

magasins.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

32

|

Le prix des produits sur Internet (hors coûts

annexes : livraison...), sont plus bas que dans le commerce

traditionnel.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

33

|

Les écarts de prix entre les sites Internet sont plus

grands que pour le commerce traditionnel.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

34

|

Tout compris, quand j'achète sur Internet, les prix sont,

en général, plus élevés que dans le commerce

traditionnel.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

35

|

Avant d'acheter sur Internet, je comparerais beaucoup les prix

avec le commerce traditionnel.

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

La mesure de cette partie F s'effectue ainsi :

|

Nr.

|

Risques

|

Taux du risque

|

|

1

|

Risque de sécurité

|

= Affirmations (1+2+3+4+5)/5

|

|

2

|

Risque d'intimité

|

= Affirmations (20+21+22+23)/4

|

|

3

|

Risque de perte de temps

|

= Affirmations (24+25+26+27)/4

|

|

4

|

Risque de marque du site

|

= Affirmations (11+12+13)/3

|

|

5

|

Risque lié au produit

|

= Affirmations (6+7+8+9+10+14)/6

|

|

6

|

Risque lié au contenu du site

|

= Affirmations (28+29+30+31)/4

|

|

7

|

Risque de prix

|

= Affirmations (32+33+34+35)/4

|

|

8

|

Risque post-achat

|

= Affirmations (15+16+17+18+19)/5

|

Somme du risque sur Internet = Somme des

affirmations/35

Les questions 5, 7, 21, 24, 28, 30, 31, 32 ont

été recodées afin d'obtenir toujours les critères

7= craintif d'Internet, 1= confiant en Internet.

|

3. Mesures : Utilisation des outils statistiques

|

Selon les hypothèses testées, les outils

statistiques sont différents.

HYP.1 (PART C+F)

1.1 - La répartition des risques est identique

à 1999, avec une distribution en 4 classes :

le risque de sécurité, le risque de prix, le

risque de marque du site et du risque produit et enfin le risque de contenu du

site, d'intimité et de perte de temps. Le risque de service

ajouté dans cette étude doit se situer dans la troisième

classe. (PART C)

Pour vérifier cela, après avoir classé

les risques par ordre de moyenne, il s'agit d'une analyse bivariée,

puisque une relation est mesurée entre 2 variables quantitatives. Le

test de Wilcoxon est réalisé pour ces échantillons

appariés. Une comparaison avec les résultats de l'étude de

1999 sera réalisée.

1.2 - Chaque risque est représenté par

plusieurs critères. Pour chacun de ces risques, le critère qui

compare le plus commerce électronique et commerce physique

prédomine. (PART F)

Suite au regroupement des facteurs par risque de la partie F

du questionnaire, l'outil de régression nous permet d'obtenir un

classement des affirmations qui déterminent le plus le risque

déterminé.

HYP.2 (PART C-G)

2.1 - Pour chaque critère de risque, comme 1999,

les femmes éprouvent une perception de

risque beaucoup plus importante que les hommes pour tous

les risques, sauf le risque de sécurité où il n'y a pas de

différence entre les sexes et pour le risque de marque du site où

les hommes éprouvent un plus grand risque.

Pour vérifier cela, il s'agit d'une analyse

bi-variée entre une variable qualitative avec à chaque fois une

moyenne de variables quantitatives. Les échantillons étant

indépendants, les tests de Wilcoxon et de Mann-Whitney sont

réalisés. Une comparaison avec les résultats de

l'étude de 1999 sera réalisée.

2.2 - Pour chaque critère de risque, au plus

l'âge est important, au plus le niveau de risque

est élevé.

Pour l'âge, il s'agit d'analyser une variable

quantitative avec à chaque fois une moyenne de variables quantitatives.

Il s'agit donc d'une analyse de Corrélation linéaire de

Pearson.

2.3 Pour l'activité, l'individu qui

n'exécute aucune activité salariale percevra moins de

risque que les salariés peut-être à

l'exception du risque de prix.

Il s'agit de regrouper les activités en 2 classes

(activité et non-activité), puis d'une analyse bi-variée

entre une variable qualitative avec à chaque fois une moyenne de

variables quantitatives. Les échantillons étant

indépendants, les tests de Wilcoxon et de Mann-Whitney sont

réalisés.

HYP.3 (PART A-B-C-D)

3.1 - Une forte relation existe entre l'attitude face au

risque (averses ou chercheurs) et la

perception du risque sur Internet (somme des facteurs).

Les individus qui se disent averse aux risques ont des facteurs de mesure du

risque sur Internet moins important que les individus preneurs de risques.

(PART B-C)

Il s'agit d'une analyse bi-variée entre une variable

qualitative avec à chaque fois une moyenne de variables quantitatives.

Les échantillons étant indépendants, les tests de Wilcoxon

et de Mann-Whitney sont réalisés.

3.2 - Une forte relation existe entre la perception des

risques sur Internet et l'expérience d'utilisation et d'achat sur

Internet (catégorie d'individu). (PART A-C)

Après avoir regroupé les individus en 2 groupes

selon leur expérimentation du médium, il s'agit d'une analyse

bi-variée entre une moyenne de variables quantitatives et une moyenne de

variables qualitatives Les échantillons étant

indépendants, les tests de Wilcoxon et de Mann-Whitney sont

réalisés.

3.3 - La relation entre le risque perçu par un

individu et la demande pour réduire ce risque perçu n'est

pas logique. (PART C-D)

Nous avons ici à faire à 2 moyennes de variables

quantitatives. Cette hypothèse sera donc vérifiée avec une

Corrélation linéaire de Pearson.

HYP.4 (PART E)

4.1- Le ressentiment de risque perçu est fortement

différent selon le type de produit acheté sur Internet.

Il s'agit d'une analyse bi-variée de 2 variables

quantitatives, à analyser avec le test de Wilcoxon pour ces

échantillons appariés.

En comparaison des moyennes, pour répondre à

l'hypothèse 1.1,

le classement des risques perçus est le suivant :

En comparant les risques un à un, nous obtenons une

perception des risques qui se groupe en six classes.

La première classe est constituée du risque de

prix et du risque de sécurité. En effet, il n'y a pas de

différence significative entre ces 2 risques (Test de Wilcoxon ; Z=

-0.9 ; P=0.928).

La deuxième classe est constituée du risque de

marque du site. En effet, il y a une différence significative entre le

risque de sécurité et le risque de marque du site (Test de

Wilcoxon ; Z= -4.285; P=0).

La troisième classe est constituée du risque

après achat. En effet, il y a une différence significative entre

le risque de marque du site et le risque après achat (Test de

Wilcoxon ; Z= -1.704; P=0,088).

La quatrième classe est constituée du risque de

contenu du site. En effet, il y a une différence significative entre le

risque après achat et le risque de contenu du site (Test de

Wilcoxon ; Z= -1.892; P=0,058).

La cinquième classe est constituée des risques

de produits et d'intimité. En effet, il y a une différence

significative entre le risque de contenu du site et le risque de produit (Test

de Wilcoxon ; Z= -2.733 ; P=0.006) ; mais il n'y a pas de

différence significative entre les risques de produit et

d'intimité (Test de Wilcoxon ; Z= -0.362 ; P=0.717).

La sixième classe est constituée du risque de

perte de temps. En effet, il y a une différence significative entre le

risque d'intimité et le risque de perte de temps (Test de

Wilcoxon ; Z= -2.733; P=0.006).

L'hypothèse 1.2 a été testée

grâce à un regroupement des facteurs, par risque, de la partie F

du questionnaire et à l'outil de régression. Nous avons donc pu

voir, par risque, quelles affirmations caractérisées le plus, le

risque déterminé.

Risque de sécurité

Risque produit

Risque prix

Risque de marque

Risque après l'achat

Risque de contenu du site

Risque de perte de temps

Risque d'intimité

La solution à l'hypothèse 2.1 est

apportée en observant que les femmes perçoivent uniquement le

risque de sécurité à un niveau significativement

supérieur aux hommes (échantillons indépendants et

appariés).

(Test de Mann-Whitney et Wilcoxon ; Z= -3.331 ;

P=0.001).

L'hypothèse 2.2 est testée en observant la

corrélation bi-variée qui est significativement pertinente avec

le fait que plus l'âge augmente, plus l'individu perçoit le risque

de :

- Intimité (Corrélation de

Pearson =0.148 ; P=0.035)

- Perte de temps (Corrélation de Pearson =0.167 ;

P=0.018)

- Produit (Corrélation de Pearson =0.152 ;

P=0.031)

Cette corrélation est également testée pour

l'hypothèse 3.2 en observant que l'expérience avec

Internet ne semble pas avoir d'influence sur la perception des risques.

Cependant, l'expérience d'achat sur Internet a une

influence significativement inférieure pour les risques de

sécurité (Test de Mann-Whitney et Wilcoxon ; Z=

-2.994 ; P=0.003), de marque du site (Test de Mann-Whitney et

Wilcoxon ; Z= -3.751 ; P=0.000) et de contenu du site (Test de

Mann-Whitney et Wilcoxon ; Z= -1.672 ; P=0.095).

L'hypothèse 2.3 est solutionnée en

s'apercevant que les travailleurs perçoivent ces risques de

manière significativement supérieur aux non

travailleurs (échantillon indépendant et apparié)

:

- Intimité (Test de Mann-Whitney et Wilcoxon ; Z=

-2.524 ; P=0.012).

- Perte de temps (Test de Mann-Whitney et Wilcoxon ; Z=

-2.339 ; P=0.019).

- Marque du site (Test de Mann-Whitney et Wilcoxon ; Z=

-1.728 ; P=0.084).

L'hypothèse 3.1 n'est pas confirmée,

puisque aucune différence significative de risques perçus

n'apparaît entre les individus qui se disent preneurs de risque et les

autres.

Les résultats de l'hypothèse 3.3 montre

que, en analysant les moyennes, la perception des risques et la demande de

réduction de ces risques sont significativement

corrélées ; avec, Corrélation de Pearson=

0.87 ; P= 0.005.

Les demandes d'améliorations respectent le classement des

moyennes suivantes :

Les résultats de l'hypothèse 4 montre,

significativement, que le niveau de risque, pour chaque risque, est toujours

supérieur pour l'achat de l'ordinateur que pour l'achat du livre.

Risque de sécurité (Test de Wilcoxon ; Z=

-6.745; P=0.000)

Risque d'intimité (Test de Wilcoxon ; Z= -3.494;

P=0.000)

Risque de perte de temps (Test de Wilcoxon ; Z= -6.858;

P=0.000)

Risque de marque du site (Test de Wilcoxon ; Z= -8.838;

P=0.000)

Risque de produit (Test de Wilcoxon ; Z= -9.899; P=0.000)

Risque de prix (Test de Wilcoxon ; Z= -10.599; P=0.000)

Risque de contenu du site (Test de Wilcoxon ; Z= -10.479;

P=0.000)

Risque post achat (Test de Wilcoxon ; Z= -10.703;

P=0.000)

|

3ième partie :

|

|

Analyses et critiques des résultats selon la

perception des risques

|

Est-il intéressant d'acheter sur Internet ? Sans

aucun doute, oui. On trouve dans les boutiques virtuelles des produits

difficiles à dénicher ailleurs, des prix souvent moins

élevés... Pourtant, la peur du risque reste un frein à

l'achat en ligne. Selon un récent sondage pour le site lastminute.com,

1/3 des français ayant voyagé ont utilisé Internet pour

leur voyage, avec 70% qui ont préparé leur voyage en ligne et 30%

qui ont acheté en ligne. Il y a donc bien un chiffre certain

d'utilisateurs d'Internet qui ne reste plus qu'à convertir en

consommateurs on-line ; se trouve bien là le problème

principal...

Notre partie théorique définissait 3

déterminants du risque perçu : le consommateur (sexe,

activité...), le produit (prix, marque...) et la situation (lieu

d'achat, temps disponible...).

Inspirons-nous de ces déterminants pour classer et

analyser nos observations. Ainsi, nous allons dans un premier temps,

étudier la perception générale des risques perçus.

Par la suite, étudions ces déterminants, plus

particulièrement, selon le consommateur avec ses caractéristiques

physiques et mentales, et selon la situation (avec l'activité synonyme

de disponibilité). Enfin, observons la perception des risques selon les

caractéristiques du produit.

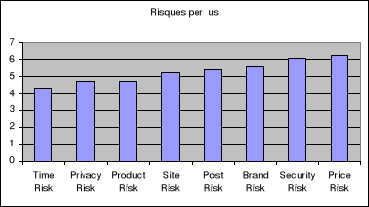

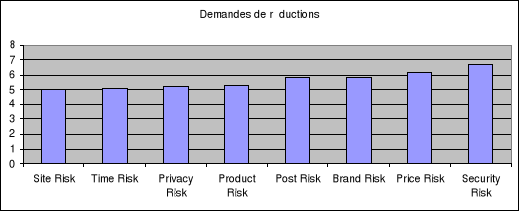

1.1 Classement

|

|

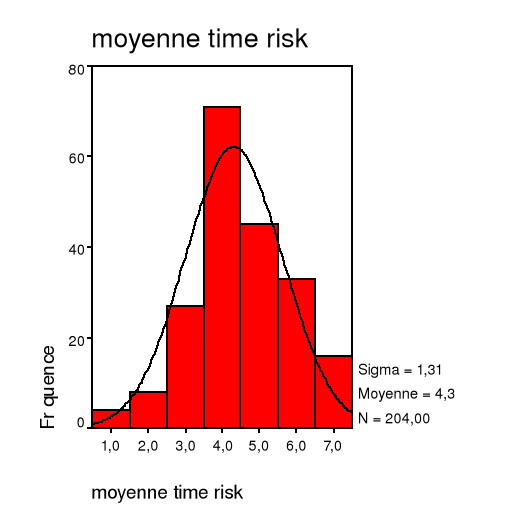

Time Risk

|

Privacy Risk

|

Product Risk

|

Site Risk

|

Post Risk

|

Brand Risk

|

Security Risk

|

Price Risk

|

|

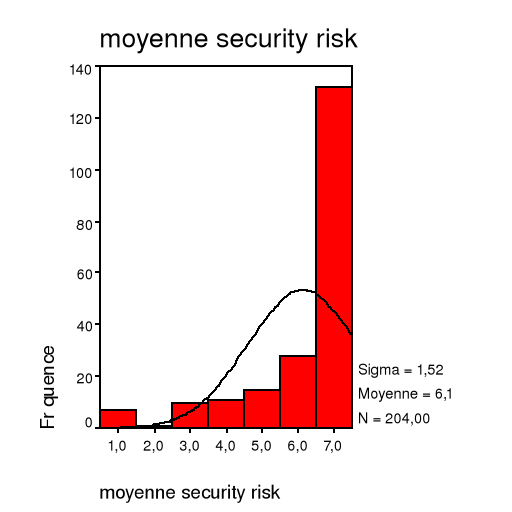

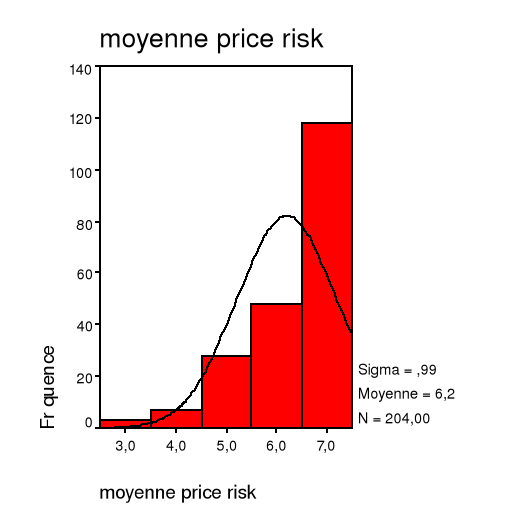

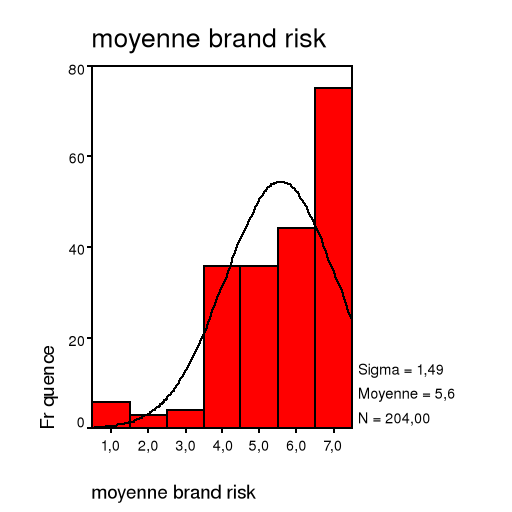

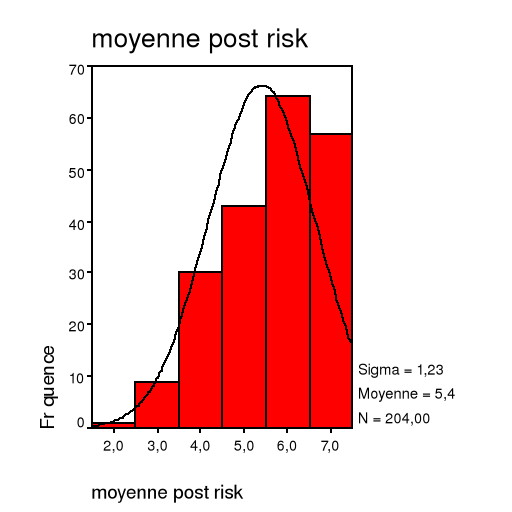

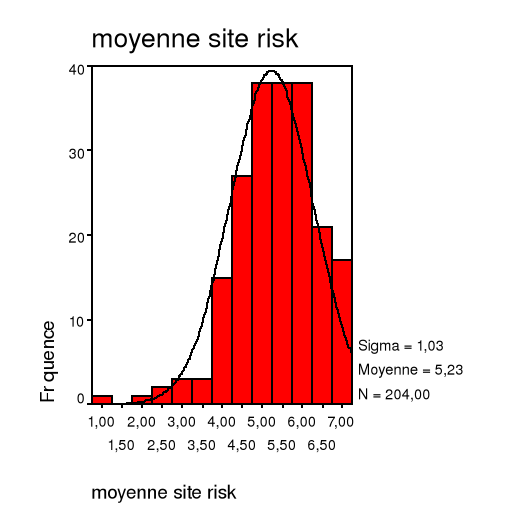

Risques perçus 2004

|

4,3

|

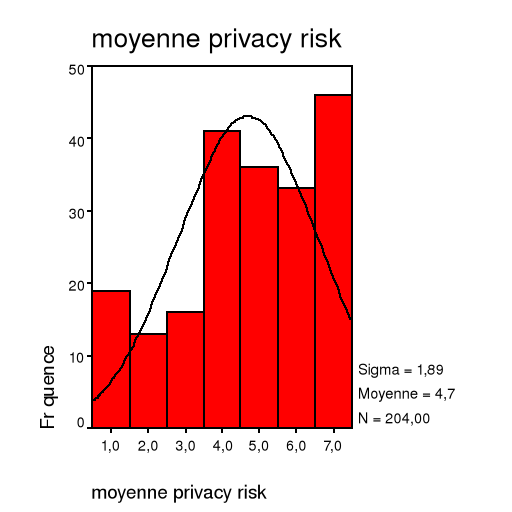

4,7

|

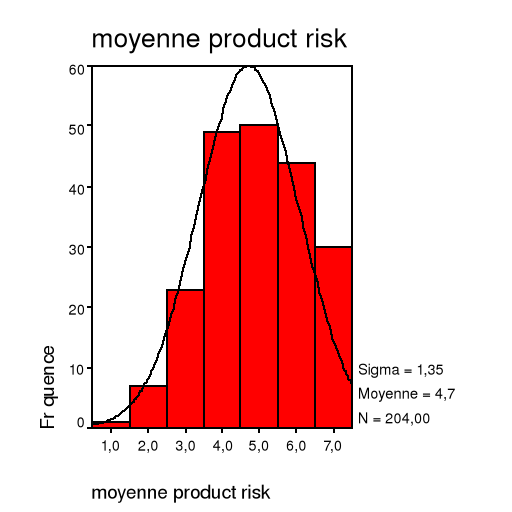

4,7

|

5,2

|

5,4

|

5,6

|

6,1

|

6,2

|

|

Classement 1999

|

3

|

3

|

2

|

3

|

Nouveau risque

|

2

|

1

|

1

|

L'hypothèse 1.1 nous permettait de nous attarder sur le

classement des risques perçus, tels que distingués par les

questionnés. Nous supposions que le classement était

inchangé à 1999, malgré la somme des investissements

réalisés en faveur du développement d'Internet et du

commerce électronique. Cela s'avère approximativement exact. En

effet, le classement est quasiment identique à 1999. Seul l'interversion

des risques de site et de produit et le nombre de classes, qui signifie donc la

différence significative entre les risques, changent. Néanmoins,

ces changements ne sont pas pertinents puisqu'ils peuvent s'expliquer par le

fait que la population interrogée est élargie par rapport

à 1999, avec des salariés et des étudiants.

Nous retiendrons donc, de manière

générale, le classement identique entre 1999 et 2004.

Notre analyse a distingué 6 classes de

risques :

- Risque de sécurité et de prix

- Risque de marque

- Risque post-achat

- Risque de contenu du site

- Risque de produit et d'intimité

- Risque de perte de temps

Notons l'importance du nouveau risque instauré, le

risque post-achat, signifiant l'importance à part entière des

délais de livraison, erreurs, services après-vente, service

clientèle, garanties...

En général, les risques sont donc toujours

identiques dans leur mise en avant par les internautes. Cela peut

paraître étonnant, au regard des investissements et de la

progression de l'Internet. Ainsi, les sites Internet proposent aujourd'hui des

prix attractifs (sites discount), aux moyens de paiement

sécurisés ou aux certificats justifiant de leur fiabilité.

Or, ces 3 idées regroupent les 3 premiers risques cités.

Avant de se poser la question de savoir si les investissements

des entreprises ont été inutiles au niveau opérationnel,

analysons la pertinence de ces risques, voyons si ils sont bien réels ou

juste perçus...

1.2 Risques objectifs ou réels

Dans la partie théorique, nous citions Dandouau (2001)

pour définir le risque objectif en insistant sur sa différence

avec la subjectivité du risque perçu ; analysons si cette

différence se retrouve dans notre étude. En effet, les 8 risques

perçus sur Internet sont un vrai problème tant les craintes

qu'ils inspirent sont un des facteurs inhibant au développement du

commerce électronique. Ainsi, nombreux sont encore ceux qui

hésitent à faire leurs achats sur Internet du fait de risques

perçus... perçus puisque souvent évoqués à

mauvais escient...

En Juin 2002, EOS Gallup Europe a réalisé une

étude sur les problèmes dans l'achat en ligne. En France,

les résultats montrent que, 41 % des acheteurs en ligne n'ont jamais

rencontré de problème à l'occasion de leurs transactions

sur l'Internet.

Parmi les internautes ayant rencontré des

problèmes, la navigation sur le site marchand arrive en première

position avec 24% des causes de problèmes. Le deuxième

problème, 22%, est relatif à l'utilisation non autorisée

des données personnelles. S'agissant de la livraison, 16% des acheteurs

en ligne ont reçu avec retard le produit commandé. Les

problèmes de communication avec le service après-vente concernent

13 % des sondés. La publicité (ou l'offre) mensongère

vient en cinquième position et ne concerne que 12 % des acheteurs en

ligne. Le thème voisin du manque de clarté dans le prix est

problématique pour 6 % des sondés. Seulement 4% n'ont jamais

été livrés. En revanche, contrairement aux

appréhensions importantes sur ce thème, les difficultés de

paiement apparaissent plutôt mineures (2% des sondés), enfin,

seulement 1% des acheteurs n'ont pu retourner des produits défectueux ou

non désirés.

Le tableau chiffré d'Eurobaromètre (2002) reprend

plus ou moins les mêmes résultats :

Récapitulatif risques perçus/risques

réels :

|

|

Time Risk

|

Privacy Risk

|

Product Risk

|

Site Risk

|

Post Risk

|

Brand Risk

|

Security Risk

|

Price Risk

|

|

Moyenne des risques perçus 2004

|

4,3

|

4,7

|

4,7

|

5,2

|

5,4

|

5,6

|

6,1

|

6,2

|

|

Classement des risques réels 2002

|

1er

|

2ième

|

8 ième

|

4 ième

|

3 ième

|

6 ième

|

7 ième

|

5 ième

|

Ainsi, on observe une énorme différence entre

les risques perçus et les risques réels. Les classements sont

quasiment inversés...

La première raison invoquée par les internautes

est donc la peur du paiement en ligne (risque de sécurité).

Cependant, comme le présente les chiffres et le rapport 2003 de Yolin,

le fait de détourner des informations sur Internet est un risque

existant, mais tout à fait infime du fait de la cryptologie.

Il est infiniment plus facile d'utiliser d'autres astuces pour

détourner des comptes bancaires : lecteurs de cartes de

crédit qui permettent de récupérer les données

d'une carte dans les magasins physiques, achats de listes de numéros de

carte dérobés avec leur date de validité sur Internet,

génération de numéros de cartes grâce à un

logiciel, piratage de fichiers de commerçants et accès aux

numéros de cartes saisis par fax, poste, téléphone ou lors

d'achat dans la boutique physique...

Il arrive souvent que des titulaires de CB se voient

débités d'une somme inconnue, or, la plupart de ces personnes

n'ont jamais acheté en ligne. Le véritable risque est donc de

posséder une carte de paiement, et non de l'utiliser sur Internet.

Même si le titulaire d'une CB se voit débiter d'une somme

inconnue, sur Internet, par vol de son numéro de CB, les banques doivent

rembourser le montant débité.

Enfin, nous parlons beaucoup du risque Carte Bleue, mais la

mise en numéro un du risque financier peut également être

réduit par le paiement par chèque, comme présenté

dans les déterminants du risque perçu de la première

partie.

Il est donc évident que ce risque perçu est

injustifié ; cela, tout comme les autres risques, tout aussi

injustifiés...

Ainsi, le risque de marque de site fut une

réalité à surveiller il y a quelques années avec

certains sites peu scrupuleux. Cependant, ces petits sites n'ont aujourd'hui

pas survécu face aux contrôles et aux autres sites plus

structurés. Pour exemple, le centre de surveillance du commerce

électronique, qui émane de la DGCCRF (Direction

générale de la concurrence, de la consommation et de la

répression des fraudes, ministère de l'Economie), a relevé

en 2001, sur 1000 sites « à risque », uniquement 30%

de légères anomalies et très peu d'escroqueries. Cet a

priori, d'importance de la marque du site, est dû à des sites

comme

www.perenoel.fr qui a longtemps fourni les

médias (délais fantaisistes voir réception nulle, erreurs

de livraison...), laissant une image négative aux individus qui n'ont

jamais testé ce moyen d'achat par Internet.

D'autres risques comme la non-fiabilité de l'information

(risque de contenu du site), le risque produit ou le risque d'intimité

sont réglementés par la loi.

Ainsi, un site marchand qui fournirait des informations

inexactes, obsolètes ou désynchronisées (produits,

conditions de ventes...) pourrait subir des poursuites et le consommateur

bénéficierait du problème d'informations (prix,

conditions...) toujours en sa faveur. De même, tout comme une vente

à distance, la loi donne 7 jours à l'internaute au moment de la

réception de son achat pour se rétracter et renvoyer le produit.

Enfin, le risque d'intimité est protégé par la Commission

Nationale Informatique et Libertés qui réglemente les

informations détenues par l'entreprise (droit de regard, de

rectification...).

Les sites marchands doivent travailler pour améliorer

l'image des prestations de services au niveau sécurité, prix,

marque, post achat... et donc faire basculer ces problèmes

psychologiques. Un investissement continu de la part des commerçants en

ligne, non pas au niveau opérationnel, mais au niveau de la psychologie

du consommateur est donc nécessaire en l'informant et en

l'éduquant. Cela se confirme avec l'étude de la

commission européenne, 2003, au niveau de l'indice de

confiance vis à vis du commerce en ligne, la France ne se classe qu'en

9e position européenne.

Cela peut s'expliquer par le fait du retard fastidieux pris en

matière de confiance des internautes ; en effet, il est infiniment

plus facile de semer le trouble dans les esprits que de créer un climat

de confiance. Les internautes ont donc plus facilement gardé à

l'esprit les déboires d'Internet, d'erreurs ou de fraudes de sites, des

années de prémisse du commerce en ligne. La corrélation

boursière de 2001, a provoqué une vague importante de fermetures

de ces start-up peu solides et peu sérieuses. Cependant, ces sites ont

laissé cette image d'insécurité sur Internet. Certains se

demandent même, si la sur-médiation de ces problèmes n'est

pas à mettre à l'actif de ceux qui ont souhaité freiner le

développement d'Internet pour défendre la vache à lait du

minitel. Cette sur-médiation peut également être

attribuée aux créateurs des systèmes de paiement, qui ont

réussi à faire porter à Internet la responsabilité

de leurs propres carences en matière de sécurité (Yolin,

2003).

Malgré que 77% des sites français offrent une

information claire en matière de sécurité, 47% ne

proposent pas cette information de manière suffisamment accessible. La

France est néanmoins leader en Europe par ces chiffres.

Si la France est 9e en matière de confiance

et leader en matière d'information sécuritaire, c'est bien que

malgré cette information, le retard de la France, au niveau de la

perception des risques, est énorme. Il s'agit donc bien de revoir

l'ergonomie des sites pour mettre d'abord en avant cette sécurité

et non les produits, cela beaucoup plus que les autres pays. Seule cette

solution peut permettre à la France de rattraper son retard en

matière de confiance dans l'achat en ligne.

1.3 Comparaisons internes des classes

Pour continuer dans cette analyse de risque perçus, il

est intéressant d'analyser, dans la liste des facteurs qui amène

à chiffrer un risque, on l'a vu, souvent de manière inexacte, le

facteur le plus important pour déterminer le coefficient de

détermination du risque. Nos observations peuvent être

scindées en 2, avec tout d'abord un changement de comportement de

navigation sur la toile, regroupant 4 facteurs et les investissements à

réaliser pour les 4 autres facteurs.

Tout d'abord, au niveau du risque de prix, celui-ci est mis en

avant avec des écarts de prix importants entre les sites Internet. Le

risque de prix entre Internet et le commerce traditionnel est moindre. Ainsi,

la multitude des sites de commerce, notamment la nouveauté des sites

discount, qui se trouvent peu dans le commerce traditionnel, a permis aux

internautes de gagner en confiance prix, dans l'achat sur Internet.

Dorénavant, le principal critère de ce risque est le doute

d'acheter sur le site proposant le meilleur rapport qualité prix. Ce

doute est dû à cette multitude de sites. Ainsi, le risque de prix

important dans notre classement des risques, l'est plus par le fait que les

internautes comparent beaucoup sur Internet, plutôt qu'ils estiment que

les prix soient plus importants que dans le commerce traditionnel.

Le risque de contenu du site est principalement mis en avant

par les facteurs positifs de choix et de visibilité des produits. Le

manque de descriptions et d'informations vient après. Ainsi, les

internautes apprécient la somme des produits présents sur

Internet et leur présentation visuelle. Ces facteurs positifs sont plus

cités que le manque de présentation textuelle des produits. En

effet, les lignes hauts débits permettent de plus en plus de

possibilités visuelles (photos, vidéos...).

Au niveau du risque de produit, les individus jugent en

1er le risque lié à la spécificité du

produit, puis jugent le risque de choix. Vient d'abord le risque produit selon

sa caractéristique (périssable, important de toucher...) puis

vient le risque d'expérience négative du fait d'un mauvais choix

(différent de nos attentes, acheter un produit de marque...). Ainsi, les

internautes éprouvent plus de risques à commander un bien

spécifique comme de la nourriture (périssable) ou un fauteuil

(à essayer) qu'un bien pour lequel ils risquent d'être

déçus dans l'utilisation (micro-ondes pas assez puissant). Cette

description, s'explique par l'habitude de consommation

« physique », mais aussi par le fait que les internautes

s'informent plus sur leurs achats du fait de la maîtrise de l'outil

Internet et ont donc moins de doutes sur leurs achats.

Il est enfin pertinent d'observer que le risque de perte de

temps vécu par les internautes, l'est plus dans la recherche d'un

produit particulier entre plusieurs sites, que dans la navigation sur un site

spécifique. Ainsi, dorénavant, l'internaute compare

énormément les produits entre plusieurs sites et passe donc plus

de temps dans ce type de recherche que sur un seul site.

La première partie, de ces analyses internes des

classes, s'explique par le fait que, de manière générale,

les internautes se sentent mieux formés qu'auparavant à Internet

(enquête journalDuNet, 2003). Cette plus grande connaissance de

l'Internet, leur permet d'avoir plus confiance dans le fait que peu de sites

frauduleux existent (risque de marque) et d'optimiser leurs achats

(comparaison des caractéristiques produits, des prix, veille des

opérations promotionnelles) avec des sites plus attractifs. Cela

explique le risque de prix perçus entre les sites. Cette plus grande

aisance de navigation les amène à comparer une somme de produits,

photos... (risque de contenu du site), qui leur permet d'être plus

sûr de leur achat (risque produit) et qui les amène à plus

naviguer entre les sites et donc à passer plus de temps.

Pour le risque de sécurité, les individus

soulignent le plus, la différence de sécurité avec un

magasin physique qu'ils éprouvent. Ainsi, au niveau de la

sécurité, ils préfèrent acheter en magasin et

donner leur numéro de CB par téléphone ou par fax que sur

Internet. Les expériences et témoignages qu'ils ont pu entendre

affectent moins leur détermination pour ce risque. Cela explique

l'importance persistante du risque de sécurité. Les individus

restent persuadés de leurs craintes pour ce risque, malgré la

communication réalisée pour réduire ce risque et les

expériences positives de leur entourage.

Le risque de marque est chiffré surtout à cause

du manque de psychologie concernant les sites sécurisés. En

effet, le fait que les sites sécurisés « n'inspirent

pas vraiment confiance » aux utilisateurs est important. Par contre

le fait que qu'il existe encore beaucoup de sites frauduleux est moindre.

Ainsi, une 1ère étape dans

« l'éducation » du consommateur a été

réalisée par les sites et les médias en démontrant

que les sites frauduleux étaient infimes et en se donnant les moyens de

se différencier de ces sites (labels, certificats...). Cependant, un

doute existe, maintenant, sur la confiance totale à apporter à

ces sites dits sécurisés. Une 2nde étape est

donc à apporter sur la confiance des internautes en rendant plus claire

ces outils de sécurité (visibilité, explication...).

Le risque après-vente est mis en avant avec le fait

qu'après la vente, aucune aide n'est apportée pour l'utilisation

du produit. Les problèmes liés à la garantie et la

livraison sont secondaires. Un investissement des entreprises est donc bien

à réaliser sur cette liaison avec le client : service

client...

Dans le risque d'intimité, les internautes jugent plus

l'aspect négatif que quelqu'un les connaisse sans que eux le

connaissent, et la somme des annonces publicitaires non désirées,

plutôt que l'aspect positif qui est de se voir enregistrer ses

préférences et donc de bénéficier d'un site

personnalisé. Comme nous le verrons plus tard, dans l'analyse des

risques selon l'âge, il s'agit bien là d'un problème de non

connaissance de la personne qui connaît leurs préférences,

puisque le consommateur aime toujours que le commerçant physique

connaisse ses préférences.

Les 4 derniers risques représentés

démontrent l'importance des convictions des internautes face aux

témoignages et communication, leur non confiance dans les sites

sécurisés, le manque de liaison avec le client après

l'achat et l'aspect d'intimité vécu comme une surveillance et non

une facilité de navigation. Ces facteurs sont donc bien des caps que le

e-commerce peut franchir en investissant dans une meilleure présentation

des outils de sécurisation et une meilleure relation

(présentation de l'identité de l'entreprise,

coordonnées...).

|

2. Perception selon les caractéristiques physiques

|

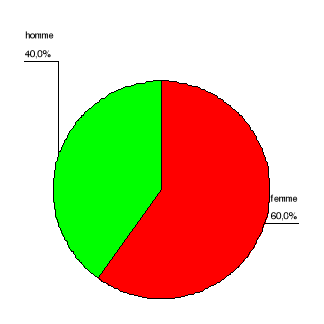

2.1 Rapport hommes/femmes

L'hypothèse 2.1 se basait sur les résultats de

l'étude de 1999 et affirmait que pour 5 des 7 risques

présentés, les femmes éprouvaient un risque plus important

que les hommes. Seuls les risques de marque, supérieurs pour les femmes,

et de sécurité, identiques aux hommes, se distinguaient de cette

observation.

En 2004, une stabilisation des risques entre hommes et femmes

existe réellement. En effet, 7 des 8 risques ne présentent pas de

distinctions significatives entre hommes et femmes. Seul le risque de

sécurité élevé est propre aux femmes.

Deux points se distinguent donc de cette analyse, le fait que

nous assistons à une chute des inégalités des risques

perçus entre les sexes et le fait que l'écart de risque de

sécurité s'est accru pour les femmes.

En 1999, l'inégalité des risques perçus

au niveau des sexes, bénéficiait d'une explication

d'utilisation : 30% des utilisateurs d'Internet étaient des femmes

(Source Novatris). En 2004, ce chiffre est passait à 45% (Source FEVAD).

Cette réduction d'inégalité d'utilisation

hommes/femmes a donc directement une influence sur un équilibrage des

risques perçus.

Cet écart d'utilisation s'expliquait par la

complexité d'Internet et la faible présence d'Internet dans les

foyers. Tout d'abord, au niveau comportemental, les hommes

bénéficient d'un aspect spontané pour les nouvelles

technologies, or Internet n'était pas présenté de

manière assez attractive pour les femmes mais bien de manière

trop technique. De plus, la formation à ce médium fut

réalisé dans les entreprises, mais cet accès à

l'apprentissage d'Internet était moindre pour les femmes au regard du

niveau d'activité professionnelle des 2 sexes : 50% pour les femmes

et 63% pour les hommes. Enfin, le goût plus certain des hommes pour

l'inconnu et le risque, fut également un facteur déterminant dans

leur attrait pour l'utilisation d'Internet (Ministère de la recherche et

des nouvelles technologies, 2003).

Très vite, comme le souligne Cloutier (1999), les

entreprises ont souhaité réduire cette fracture et séduire

cette clientèle, pour des raisons économiques, puisque

principales dans le commerce traditionnel. Ainsi, Internet a été

submergé par une

vague de

création de

sites

dédiés à la

femme depuis 1999. L'Internet

à domicile et le développement de l'utilisation par les enfants

de ce médium ont également été des facteurs

accélérateurs de l'utilisation d'Internet par les femmes, et donc

d'une plus grande confiance en ce médium.

Le deuxième point de cette analyse des sexes, porte

sur un taux de risque perçu, au niveau de la sécurité sur

Internet, significativement supérieur chez les femmes que chez les

hommes. Cette surexposition du risque de sécurité féminine

peut s'expliquer par une psychologie féminine de « moindre

confiance en soi ». Ainsi, l'étude du ministère site

« un sentiment de confiance en soi et de sécurité

économique plus faible » chez les femmes que chez les hommes.

A cela s'ajoute, la méconnaissance des aspects techniques de

sécurité employés pour crypter et sécurisé

les transactions, 41% des femmes interrogées se disent

complètement dépassées par les nouvelles technologies

contre 33% pour les hommes. Ce pourcentage est significatif de la

méconnaissance d'Internet et de ses sécurités

utilisés.

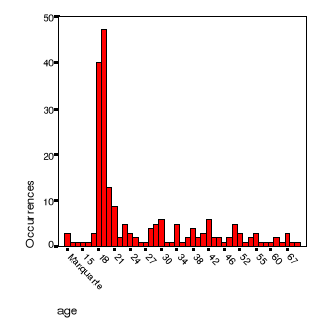

2.2 Rapport selon l'âge

L'hypothèse 2.2 affirmait que pour tous les risques,

l'âge était un facteur de distinction important ; ainsi au

plus l'âge est élevé, au plus le risque perçu est

fort.

Notre analyse montre que cela n'est vrai que pour 3

risques : le risque de perte de temps, le risque de produit et le risque

d'intimité. Ces 3 risques regroupent donc les thèmes de

l'apprentissage de la navigation sur Internet (risque de temps) et d'habitude

de consommation (risque de produit et d'intimité). Aucun des 5 autres

risques n'appartient à ces thèmes.

2.2.1 Apprentissage de navigation

Ainsi, l'étude de Kaplan (2000) explique la

pré-dominance de maîtrise de ces 2 thèmes chez les plus

jeunes.

Les jeunes ont toujours vécu avec Internet. C'est tout

d'abord à l'école que la plupart des jeunes ont découvert

Internet.

Par la suite, les étudiants ont inconsciemment

intériorisé l'Internet qui influe sur l'ensemble de leurs

comportements d'achats. Ils sont devenus des consommateurs actifs, à la

recherche de commodité et de bonnes affaires, qui utilisent pleinement

les outils à leur disposition.

Les jeunes actifs adaptent l'Internet à leurs habitudes

d'achats préalables. En exemple, ces jeunes perçoivent la

publicité en ligne et hors ligne qui concernent des sites web comme une

publicité à part entière de consommation ; 86% des

jeunes internautes ont déjà cliqué sur un bandeau

publicitaire alors que seuls 43% des adultes.

Cette partie de la population, très sensible aux

nouvelles technologies et innovations, aurait ainsi acquis de

l'expérience en ligne et se sentirait à l'aise pour effectuer des

achats en ligne, ce qui est pour eux naturel. Ils n'éprouvent donc pas

de perte de temps et acheter sur la toile fait partie de leur habitude de

consommation, sans risque de tangibilité ou d'aspect négatif de

ne pas mieux connaître le site, qui lui nous connaît

parfaitement.

Pour les personnes salariés, leur activité fait

qu'ils n'ont pas autant de temps que les jeunes pour naviguer sur Internet. La

somme des sites, des mails reçus... pousse cette catégorie

à mettre en avant ce risque. Ce risque est également perçu

par les seniors du fait qu'ils ne maîtrisent pas l'outil Internet. Les

personnes âgées ont du apprendre l'utilisation d'Internet par

eux-mêmes ou par leur famille, mais en aucun cas par des professionnels

à l'école ou en entreprise, cela peut donc expliquer les

difficultés de navigation et la perte de temps rencontré.

2.2.2 Habitude de consommation

Les risques d'intimité et de produit font partis des

habitudes de consommation et de relation avec le vendeur des personnes plus

âgées ; ils aiment se rendre chez leur marchand. Ces

personnes sont les premiers à aimer que leurs commerçants

habituels connaissent leurs habitudes, cependant, le fait qu'il n'y ai pas de

contact humain avec la personne qui connaît leur préférence

est la cause de ce facteur d'intimité. Se rendre chez leur marchand pour

bénéficier d'informations personnelles, d'un contact humain,

toucher le produit... est également primordial pour eux. Il s'agirait

même d'une habitude de consommation synonyme de plaisir dont n'ont pas

besoin les jeunes.

Aujourd'hui, l'appropriation d'Internet reste majoritairement

le fait d'individus de moins de 49 ans (82,1 % des internautes) et surtout des

jeunes de moins de 35 ans. Selon Médiamétrie, les 11-34 ans

représentaient, fin 2002, près de 57 % de la population

internaute, alors que leur poids dans la population française n'est que

de 36,3 %. Les internautes âgés de 50 et plus sont, en revanche,

sous représentés, ce phénomène

s'accélérant à partir de 65 ans. Ces derniers ne

représentent que 3,2 % des internautes, alors que leur poids dans la

population française est de 18,9 %. Cependant, tout comme pour les

femmes, il y a quelques années, avec les pressions familiales, le

développement de la facilité d'accès et des sites pour

les actifs ou les seniors, un accroissement de cette population commence

à se faire sentir. Ainsi, une plus grande navigation et acquisition

d'expérience sera acquise par les personnes à l'âge plus

avancée. Il ne serait pas étonnant que dans quelques

années, les risques entre jeunes, adultes et plus de 50 ans soient

équilibrés.

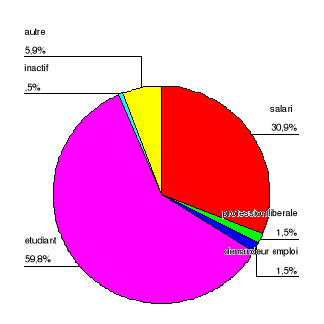

2.3 Rapport selon l'activité salariale ou non

L'hypothèse 2.3 affirmait que pour tous les

critères de risque, ceux-ci étaient plus importants pour les

personnes ayant une activité salariale par rapport aux individus n'ayant

pas d'activités salariales, à l'exception du risque de prix du

fait de leur revenu.

Nos résultats démontrent que notre

hypothèse était fausse avec un équilibre pour les risques,

sauf pour les risques d'intimité, de perte de temps et de marque du

site où un écart important existe entre nos 2 populations.

Nous allons analyser chaque risque jugé comme

supérieur, en les classant en 2 catégories, la surexposition des

risques d'intimité et de perte de temps du fait de leur travail, et la

présence du risque de marque, lié avec la non présence du

risque de prix, du fait de leur revenu.

2.3.1 L'activité

Le fait d'exercer une activité, au niveau de la

surveillance et du temps des salariés explique le risque

d'intimité et de perte de temps.

Le risque d'intimité reprend le fait que le vendeur peut

vendre à d'autres sites les informations qu'il a enregistré

concernant l'individu, grâce à des questionnaires ou plus

techniquement grâce aux mouchards (cookies, spyware...) installés

automatiquement sur le PC. 2 axes se dégagent donc de cette

définition de risque, être observé et traqué sur

Internet et recevoir une somme d'informations non désirées par

des tiers.

Ce fait d'être observé et traqué est

très présent sur les lieux de travail. Comme le rappel le site

www.droitdunet.com, il est normal que

l'employeur ait un droit de surveillance sur l'employé, dans le but de

garantir l'intégrité du système informatique de son

entreprise, d'éviter une utilisation illicite ou fautive d'Internet et

de veiller à la productivité de ses équipes, enfin, il

peut s'informer des mails ou fichiers professionnels reçus par ses