AMSSF/MC

1- Historique de l'association :

L'Association Marocaine de Solidarité Sans

Frontière / Micro-Crédit (AMSSF/MC) est une association de

développement à but non lucratif régie par le Dahir du 15

novembre 1958, complété par celui du 10 avril 1973, fondée

à Fès en 1994 dont un objectif purement socio-économique

en améliorant la qualité de vie des marocaines les plus

défavorisés et qui n'ont pas accès aux sources classiques

de financement.

L'AMSSF/MC a été la première ONG à

démarrer ses activités d'octroi de Micro-Crédit dans la

région Centre Nord Marocain (Fès et le Moyen-Atlas) dès

décembre 1995.

Elle s'est spécialisée en Micro-Crédit

suite à l'agrément du Ministère des Finance pour

opérer en tant qu'association de Micro-Crédit,

conformément à la loi du 1er avril 1999 (1)

qui encadre la microfinance au Maroc.

AMSSF/MC fait partie de la FNAM, et participe activement aux

travaux et aux réflexions de cet organisme ainsi au Forum Africain sur

l'Evaluation. (2)

2- Mission d'AMSSF/MC :

La mission d'AMSSF/MC est de « permettre à

des micro entrepreneurs périurbains et ruraux, issus de couches

socio-économiques faibles et exclus du système bancaire classique

d'accéder au financement structuré afin qu'ils puissent

développer, renforcer ou stabiliser leurs activités dans la

transparence et la solidarité ».

___________________________________________________________________________________

(1) - Dahir n° 1-99-16, publié au BO n°

4678-14 hija 1419 (1er avril 1999)

(2) - Documentation de la conférence et portes ouvertes

sous le thème « le Micro Crédit pour un

développement durable et équitable » du 20-21 mai 2005

à hôtel Jnane Palace.

Les salariés et les membres du Conseil d'Administration

ont en commun une importante culture associative de solidarité. Elle se

traduit notamment dans le bénévolat et la grande

disponibilité des membres du Conseil d'Administration, ainsi que

l'attention que les agents de crédit portent à leurs clients.

3- Objectifs

généraux :

Les objectifs de l'AMSSF/MC peuvent être

résumés comme suite :

Participer à la réduction de la

pauvreté ;

Participer à la création d'emploi ;

Participer à l'intégration de la femme au

développement ;

Réaliser la pérennité financière

(autosuffisance) et la rentabilité ;

Réaliser la viabilité sociale : toucher

d'avantage de femmes et de zones enclavées.

4- Valeur de l'association :

Les valeurs de l'AMSSF/MC peuvent se présentées

de la manière suivante :

L'offre des services de qualité et de proximité

aux microentrepreneurs ainsi qu'une diversité de produit qui

répondent à leurs besoins selon la zone touchée ;

Le renforcement du sentiment d'appartenance à

l'association et à la solidarité ;

La valorisation de la femme ;

La lutte contre la fraude, la corruption et la

prostitution ;

La valorisation des habitants des régions

touchées ;

La transparence vis-à-vis des clients et des bailleurs

de fonds.

SECTION II : L'ENVIRONNEMENT INTERNE DE

L'AMSSF/MC

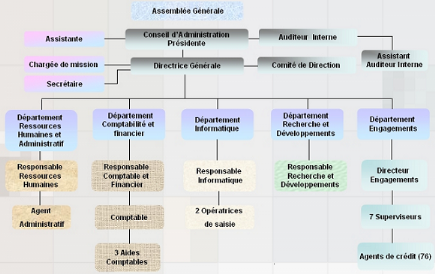

1- Ressources humaines de

l'association :

AMSSF/MC est contrôlé par son Assemblée

Générale, composée de 12 membres. Elle est dirigée

par sa présidente fondatrice, Mme Khaddouj GHARBI, entourée d'un

Conseil d'Administration (CA) de huit membres issus de la société

civile

L'association dispose d'un conseil d'administration

bénévole et engagé constitué de professionnels

ayant des activités dans des compétences diverses : enseignants,

gestionnaires, financiers, banquiers qui participent de façon

très active dans l'évolution de l'Association.

|

Membres actuels du CA

|

Occupation

|

Fonction au CA

|

|

Khaddouj GHARBI

|

Professeur Universitaire Formateur

|

Présidente et fondatrice

|

|

Amina MAGDOUD

|

Professeur d'Economie

|

Trésorière

|

|

Abdelmjid BALHADJ

|

Entrepreneur

|

Adjoint à la trésorière

|

|

Jean-François DOME

|

Directeur général de société

|

Conseiller

|

|

Es Saïd BENJELLOUN TOUIMI

|

Directeur de banque

|

Conseiller

|

|

Monsef OUADGHIRI

|

Professeur

|

Conseiller

|

|

Louis-Maurice FOURCADE

|

Expert comptable

|

Membre fondateur et Conseiller

|

|

Mustapha YAAKOUBI

|

Médecin et parlementaire

|

Conseiller

|

ORGANNIGRAME

D'AMSSF/MC :

2- Antennes d'AMSSF/MC :

Le réseau d'AMSSF est constitué de 16 antennes -

7dans la ville de Fès et 9 dans la région du Moyen Atlas, dont 5

autour de la ville d'Azrou (Azrou, Ifran, M'rirt, El Hajeb et Aïn Louh) et

4 autour de la ville de Boulmane (Outat El Haj, Midelt, Missour, Boumia).

Les antennes d'AMSSF/MC sont toutes situées dans un

rayon de moins de 300 Km autour de Fès.

Le siège, situé à Fès, est le

centre de définition de la stratégie de l'institution, de

consolidation de l'information, de mise au point des outils de gestion et de

contrôle. Il héberge l'équipe de direction et ses

cadres :

+ Les antennes locales sont des centres de déboursement

et de remboursement. Les décisions d'octroi de crédit sont

toutefois toujours validées par le siège.

+ Les antennes sont d'envergure très modeste et sont

animées par deux ou trois agents de crédit ; cinq pour

l'antenne d'Azrou dont le rayon d'action est plus large que les autres. Les

agents de crédit travaillent en binôme : les demandes

d'octroi d'un agent de crédit sont toutes validées par son

binôme qui doit visiter le groupe au moins une fois.

+ Les antennes de Fès se fixent une zone

d'opération d'environ dix minutes de marche autour de l'antenne. Les

antennes de Moyen Atlas couvrent parfois des zones plus importantes

(jusqu'à trente minutes de transport).

+ Les antennes sont toutes situées à

proximité d'agence bancaires ou de PTT afin de faciliter le

remboursement qui est fait par chèque et le remboursement qui s'effectue

directement sur les comptes bancaires ou les CCP d'AMSSF/MC.

Les antennes qui bénéficient le plus des

services de l'association sont celles de Sahrij Gnawa, Jnanat, Ben Dabab et

Zouagha avec des parts qui varient entre 16% et 17% du total des montants

distribués. La grande partie des clients de l'association à

savoir 62% du total de ses clients appartient aux quatre antennes

précitées. Ces remarques sont illustrées par le tableau

suivant :

Répartition des indicateurs d'activité

par antenne :

|

antennes

|

Nombre de clients actifs

|

Nombre de crédits distribués

|

Montants distribués en DH

|

|

Aouinat Lhjaj

|

359

|

830

|

1 735 500,00

|

|

Ben Debab

|

842

|

1704

|

3 309 000,00

|

|

Ben Souda

|

516

|

950

|

2 908 000,00

|

|

Fès Jdid

|

425

|

887

|

2 085 000,00

|

|

Jnanat

|

665

|

1369

|

4 011 000,00

|

|

Sahrij Gnawa

|

837

|

1505

|

4 424 000,00

|

|

Zouagha

|

804

|

1469

|

3 697 000,00

|

|

Outat Lhaj

|

482

|

837

|

2 415 500,00

|

|

Missour

|

587

|

1043

|

2 447 000,00

|

|

TOTAL

|

5517

|

10594

|

27 032 000,00

|

3- Population ciblée :

D'après les statistiques fournies par l'association

prés de 85% des prêts sont octroyés à des femmes.

Les mariés sont les plus bénéficiaires du service avec un

taux de 78%, vient après les célibataires avec une part de 10%

des bénéficiaires. En moyenne près de la moitié des

crédits accordés sont destinés à financer des

activités de commerce (52%), alors que environ 34% des crédits

sont investit dans des activités de production. 6% sont destinée

à l'élevage et prés de 5% à la couture. La part des

porteurs de projets demandeurs d'aide au financement est très faible

(prés de 0,1%). (1)

Service

élevage

Couture 2,5

6,5%

4,9%

Porteur de projet

0,1%

Production

33,9%

Commerce

52,2%

(1) - Etat des lieux du secteur du micro crédit dans la

région Fes-Boulmane

Encours de prêt par

antenne :

Outate El Haj 0,9%

Midelt 1,4%

Missour 1,4%

Boumia 1,5%

Aïn Louh

2,3%

Fes - Aouinet El Hjaj 2,7%

Fes - Jdid

4,3%

Fes - Hajeb

4,4%

Fes - Zouagha

5,3%

Fes - Bensouda

6,7%

Fes - Jnanate

7,1%

Ifrane

7,4%

Fes - Bendebab

8,4%

Fes - Sehrij Gnawa

11,2%

Mrirt

11,3%

Azrou

23,7%

Source : conférence et portes ouvertes

20-21 Mai 2005

4- produits et services :

Les services d'AMSSF/MC sont principalement financiers et sous

forme de prêts liés aux activités économiques

génératrice de revenus.

+ Le prêt

solidaire :

Il est octroyé à des groupes solidaires de 5

à 12 personnes se connaissent et se garantissent mutuellement. Aucune

garantie matérielle ou formelle n'est

demandée aux groupes (1). L'encours de

ces prêts est de 15 544 092,62 DH afin

décembre 2004 (2). Les prêts

sont remboursables à échéances fixes, bimensuellement,

mensuellement selon l'activité pour le périurbain, et

principalement mensuels pour le rural.

Ils sont évolutifs et leurs montants se situent entre

500 et 8 000 DH et leurs durées varient entre 3 et 9 mois.

+ Le crédit tourisme

rural :

C'est un crédit individuel dont l'association a

démarré le financement, en juillet 2004 avec deux

expériences dans la région de Aïn Leuh dans le cadre de la

subvention USAID (Agence Américaine de Développement

International).

+ Le crédit logement :

Il s'agit aussi d'un crédit individuel, qu'AMSSF/MC

compte le lancer dans ses principales antennes, une expérience dans

l'antenne Aouinat El hjaj est déjà opérationnelle en 2006.

(1) - Seul un dépôt de solidarité de 2% du

montant octroyé est utilisé comme garantie. Il est

retourné aux clients lors du remboursement complet du prêt sauf en

cas de retard.

(2) -- Rapport de gestion 2004, documentation d'AMSSF/MC

SECTION III : STRATEGIE DE FINANCEMENT DE

L'AMSSF/MC

1- partenaires nationaux et

internationaux :

L'équipe et notamment la présidente, ont su

mettre en place AMSSF/MC avec très peu de support financier externe.

Démarré en 1996, le programme n'a

bénéficié d'apport de fond important qu'à partir

1998, au travers du programme MicroStart du PNUD. La croissance a ensuite

été assurée grâce au Fonds Hassan II pour le

développement en 2000 et 2001 et à une subvention de l'USAID et

un prêt de la SIDI en 2003.

En juin 2004, les subventions et les reports à nouveau

ont constitué la principale source de financement et

représentaient respectivement 51% et 28% de l'actif. Les 16% restant

sont constitués par le premier emprunt contracté par AMSSF/MC en

août 2003 auprès de la SIDI.

AMSSF/MC ayant réussi à obtenir des prêts

pour un montant de 650 000 Euros auprès de grands bailleurs

internationaux (SIDI, BEI), à des conditions favorables (taux

inférieur au taux de marché, long terme,risque de change et de

taux portés par les bailleurs, pas de garantie exigée).

Les fonds obtenus permettent de financer la croissance du

portefeuille jusqu'à fin 2005, des contacts étant

déjà établis pour financer l'activité

au-delà de cette date, notamment avec la BEI (Banque Européenne

d'Investissement), pour une seconde tranche de financement et avec des banques

commerciales marocaines (SGMB...) cette dernière solution, qui n'est

rendue possible que parce que USAID a mis en place un fonds pour garantir les

prêts octroyés aux IMF (Institutions de Micro finance), n'est pas

privilégiée pour l'instant, son coût étant plus

élevé. (1)

_______________________________________________________________________________

(1) -- Documentation de la conférence et portes ouvertes

sous le thème « le Micro Crédit pour un

développement durable et équitable » du 20-21 mai 2005

à hôtel Jnane Palace.

|

Subventions

|

Montant perçu en Euro

|

Montant perçu en DH

|

|

AMSED

|

72 171,00

|

793 879,00

|

|

PNUD

|

130 383,00

|

1 434 210,00

|

|

FOND HASSAN II

|

272 727,00

|

3 000 000,00

|

|

AGFUND (1)

|

61 551,00

|

677 060,00

|

|

USAID

|

85 735,00

|

943 089,00

|

|

FADES (2)

|

6 832,00

|

75 150,00

|

|

DONS DIVERS

|

2 586,00

|

28 448,00

|

|

TOTAL

|

629 399,00

|

6 923 388,00

|

2- Gestion de la

liquidité :

+ Prévisions de

cash-flows :

Le système de gestion de trésorerie n'est pas

optimal : même si un système de prévision de

trésorerie à une semaine permet de prévenir les retards de

déboursement, le nombre élevé de compte en banque

« 23 » réparti dans sept banques différentes,

et la mauvaise qualité du service bancaire au Maroc (3)

rend ce processus fastidieux. L'acquisition d'un logiciel de gestion

de trésorerie comportant une interface pour effectuer les ordres de

virement à distance devrait permettre d'améliorer la situation.

(4)

+ Optimisation des ressources :

Il n'existe pas de prévision de trésorerie

à un ou deux mois, alors même que la plus part des informations

seraient disponibles au siège si les fichiers de suivi du portefeuille

étaient mieux conçus.

Ceci incite l'institution à garder une marge de

sécurité plus large que nécessaire, les

disponibilités représentant constamment plus de 10% des actifs

qui pourraient être en partie investis dans le portefeuille.(4)

________________________________________________________________

(1) - AGFUND : Arab Gulf Programme For United Nation

Development Organizations

(2) - FADES : Fonds Arabe pour le Developpement

Economique et Social.

(3) - Délai important requis pour effectuer un virement

de compte à compte, impossibilté d'obtenir une compensation de

l'ensemble des soldes des comptes ouverts dans une même banque....

(4) - Etude planet Rating, publiée en conférence

- porte ouverte - 20-21 mai 2005

AMSSF/MC améliore peu à peu sa gestion des

situations d'excédent de trésorerie : une partie de

prêt SIDI a ainsi été placé en dépôt

à terme rémunéré à 2,75% (pour une

mobilisation sur 3 mois) et l'IMF a négocié un déblocage

par tranche du prêt BEI afin de limiter ses coûts de financement.

Conclusion :

La situation de la pauvreté au Maroc a incité le

gouvernement marocain, notamment le Ministère des Finances et de la

privatisation, le Ministère du Développement Social, de la

famille et de la Solidarité...ainsi que plusieurs organismes

internationaux (PNUD, Banque Mondiale, USAID...) et organisations non

gouvernementales (ONG), à intervenir dans la perspective de lutter

contre cette dégradation du niveau de vie dans le cadre d'un programme

pilote de Micro-crédit.

Malgré la modestie de leurs ressources et de leurs

expériences, ces ONG ont fait preuve d'efficacité et de dynamisme

à travers le rythme croissant de création des antennes.

L'objectif étant d'étendre l'activité du

Micro-Crédit sur tout le territoire et de garantir le bon sort.

L'AMSSF/MC à l'instar de ces ONG a mis dans ses

priorités la lutte contre ce phénomène via l'octroi des

petites sommes assurant pour cela un objectif noble, celui de faire vivre les

bénéficiaires dans une situation de dignité et de respect

en les aidant à améliorer leurs niveau de vie par le

développement des activités génératrices de

revenus.

Ses forces clés sont, une méthode de

crédit efficace, un portefeuille de très bonne qualité, un

conseil administratif impliqué, des partenaires compétents, la

confiance des bailleurs internationaux tels que la SIDI et la BEI...

SECONDE PARTIE :

IMPACT DU

MICRO-CREDIT SUR

LES BENEFICIAIRES

L'AMSSF/MC

INTRODUCTION :

Nul ne peu négliger l'effet positif du

Micro-Crédit sur les bénéficiaires, même des pays

puissant économiquement (USA, l'Europe, l'Asie...) ont importé ce

mécanisme pour combattre l'exclusion sociale, ce qui explique en partie

l'efficacité de cette nouvelle stratégie dans l'instauration d'un

équilibre économique et social saint et opérant.

Dans ce sens, l'accent a été mis sur les

bénéficiaires du prêt auprès de l'AMSSF/MC à

base d'un échantillon composé de 40 personnes (choisi au hasard)

et un questionnaire, dans l'un de ses antennes à Fès, à

savoir : SEHRIJ GNAWA. En effet, vu la difficulté

de rejoindre ces clients dans leurs domiciles on a été

obligé de les interroger à l'intérieur de l'antenne au

moment des remboursements. (Voir questionnaire en annexe).

Ainsi, notre étude s'articulera autour des points

suivants :

Section I : profile des bénéficiaires

Section II : Usage du prêt

Section III : l'impact du prêt au niveau du

foyer.

SECTION I : PROFIL DES

BENEFICIAIRES

1- Identification des

bénéficiaires :

A- Répartition par Sexe :

|

SEXE

|

EFFECTIF

|

%

|

|

HOMMES

|

3

|

7,5%

|

|

FEMMES

|

37

|

92,5%

|

|

TOTAL

|

40

|

100%

|

D'après le tableau, les femmes qui ont

bénéficié du Micro-Crédit auprès de

l'AMSSF/MC représentent 92,5% du nombre total de la population

étudiée.

Ce taux parait logique car AMSSF/MC accorde plus d'attention

aux femmes.

B- Répartition par tranche

d'âge :

|

INTERVALLE D'AGE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

[20 - 30 [

|

-

|

5

|

5

|

12,5%

|

|

[30 - 40 [

|

1

|

9

|

10

|

25%

|

|

[40 - 50 [

|

1

|

12

|

13

|

32,5%

|

|

50 et plus

|

1

|

11

|

12

|

30%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

On constate que la majorité de la population

enquêtée ont plus de 40 ans, soit 62,5% de l'effectif total.

En générale, cette tranche d'âge assume

une grande responsabilité vis-à-vis du remboursement du

prêt octroyé par l'AMSSF/MC.

C- Situation matrimoniale des

bénéficiaires :

|

ETAT MATRIMONIALE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Marié (e)

|

3

|

36

|

39

|

97,5%

|

|

Célibataire

|

-

|

-

|

-

|

-

|

|

Veuf (ve)

|

-

|

1

|

1

|

2,5%

|

|

Divorcé (e)

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

De la lecture du tableau on remarque que 97,5% des

bénéficiaires sont mariés, et qui ont opté pour le

Micro-Crédit pour améliorer leurs situations financières

à l'intérieur du foyer.

D- Niveau d'instruction :

|

NIVEAU

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Analphabète

|

-

|

23

|

23

|

57,5%

|

|

Primaire

|

3

|

11

|

14

|

35%

|

|

Secondaire

|

-

|

3

|

3

|

7,5%

|

|

Autre

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

On remarque que 57,5% de la population enquêtée

sont des analphabètes, contre 42,5% qui ont pu suivre leurs

études au niveau primaire et secondaire, ce qui explique de prés

le programme lancé par l'Etat pour lutter contre

l'analphabétisme.

2- Situation préalable des

bénéficiaires :

A- Accès à l'eau et à

l'électricité :

|

Accès

|

EAU

|

%

|

ELECTRICITE

|

%

|

|

Oui

|

40

|

100%

|

36

|

90%

|

|

Non

|

-

|

-

|

4

|

10%

|

|

TOTAL

|

40

|

100%

|

40

|

100%

|

On constate que 100% des bénéficiaires ont

accès à l'eau potable dans leurs maisons, alors qu'il reste 10%

entre eux privilégiés du service d'électricité.

B- Activité

préalable :

|

ACTIVITE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

En chômage

|

-

|

3

|

3

|

7,5%

|

|

Commerce

|

1

|

15

|

16

|

40%

|

|

Artisanat

|

2

|

17

|

19

|

47,5%

|

|

Agriculture

|

-

|

-

|

-

|

-

|

|

Autre

|

-

|

2

|

2

|

5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

De la lecture du tableau ci-dessus, on remarque que 40% des

bénéficiaires avaient une activité commerciale, contre

47,5% en artisanat et 5% exerçant d'autres métiers.

C- Responsabilité dans le

foyer :

|

CHEF DE FAMILLE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Soi-même

|

3

|

19

|

22

|

55%

|

|

Le père

|

-

|

-

|

-

|

-

|

|

La mère

|

-

|

-

|

-

|

-

|

|

Autre (marie...)

|

-

|

18

|

18

|

45%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

D'après le tableau, 55% des

bénéficiaires prennent eux même la responsabilité au

sein du foyer. De majorité féminine, elles expriment leurs

soutiens à leurs conjoints en venant en aide soit totalement ou

partiellement dans l'ensemble des dépenses du foyer, ce qui exprime

fortement aussi le besoin de cette couche de recourir au

Micro-Crédit.

SECTION II : L'USAGE DU

PRET

1- l'utilisation définitive du

prêt :

A- Activité après l'octroi du

prêt :

|

ACTIVITE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Agricole

|

-

|

-

|

-

|

-

|

|

Commerciale

|

1

|

21

|

22

|

55%

|

|

Artisanale

|

2

|

16

|

18

|

45%

|

|

Service

|

-

|

-

|

-

|

-

|

|

Autre

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

55% des bénéficiaires ont utilisés le

prêt octroyé par l'AMSSF/MC pour des activités

commerciales, le reste l'a utilisé pour des activités

artisanales.

B- Objet de prêt :

|

OBJET DE PRET

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Nouvel investissement

|

-

|

2

|

2

|

5%

|

|

Fond de roulement

|

3

|

35

|

38

|

95%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

On remarque que 95% des bénéficiaires ont

utilisé le prêt comme un fond de roulement pour améliorer

leurs activités déjà existantes, contre 75% qui ont

crée de nouvel investissement.

2- Résultat de

prêt :

A- Cycle de production des activités des

bénéficiaires :

|

CYCLE DE PRODUCTION

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Chaque jour

|

2

|

26

|

28

|

70%

|

|

Chaque semaine

|

1

|

9

|

10

|

25%

|

|

Chaque 15 jours

|

-

|

2

|

2

|

5%

|

|

Chaque mois

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

70% des bénéficiaires travaillent au rythme de

chaque jours essayant d'exploiter le maximum le prêt afin d'en tirer le

maximum de profit. Alors que d'autres, leurs domaines d'activités les

obligent à travailler hebdomadairement ou bimensuellement.

B- Bénéfice

dégagé :

|

BENEFICES

|

Bénéficiaires

|

TOTAL

|

%

|

|

Cycle de production

|

|

Chaque jour

|

Chaque semaine

|

Chaque 15 jours

|

|

[50 - 150[

|

14

|

1

|

-

|

15

|

37,5%

|

|

[150 - 300 [

|

9

|

2

|

-

|

11

|

27,5%

|

|

Plus de 300

|

5

|

7

|

2

|

14

|

35%

|

|

TOTAL

|

28

|

10

|

2

|

40

|

100%

|

37,5% des clients dégagent un bénéfice

entre 50 et 150 DH, 27,5% un bénéfice compris entre 150 et 300

DH, le reste réalise plus de 300 DH (1) ce qui leur

permet de faire des épargnes.

C- Epargne dégagée des activités

par mois :

|

EPARGNE PAR MOIS

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

0

|

-

|

2

|

2

|

5%

|

|

[300 - 500 [

|

-

|

4

|

4

|

10%

|

|

[500 - 1000 [

|

2

|

7

|

9

|

22,5%

|

|

Plus de 1000 DH

|

1

|

24

|

25

|

62,5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

D'après le tableau, 95% des

bénéficiaires ont pu dégager des épargnes

mensuelles variant entre 300 et plus de 1000 DH/mois (2)

après le paiement de toutes leurs dépenses essentiellement les

charges d'intérêt du prêt.

(1) - à la limite de 600 DH par période

(2) - à la limite de 1200 DH/mois (selon les

résultats du questionnaire voir annexe)

3- Difficultés de paiement et solidarité

des bénéficiaires :

A- difficulté de

paiement :

|

DIFICULTE DE PAIEMENT

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Oui

|

-

|

1

|

1

|

2,5%

|

|

Non

|

3

|

36

|

39

|

97,5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

On remarque que 97,5% des clients de l'AMSSF/MC n'ont pas une

difficulté de remboursement de leurs échéances.

B- Solidarité à l'intérieur du

groupe :

|

SOLIDARITE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Remboursement

|

3

|

30

|

33

|

82,5%

|

|

Service

|

-

|

2

|

2

|

5%

|

|

Les deux

|

-

|

5

|

5

|

12,5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

La solidarité à l'intérieur du groupe se

voie parfaitement à l'aide de ce tableau, car 100% des

bénéficiaires assument leur part de responsabilité en

venant en aide aux autres membre du groupe que se soit par remboursement,

service ou les deux à la fois.

SECTION III : L'IMPACT

DU PRET AU NIVEAU DU FOYER :

1- Impact au niveau du revenu :

|

REVENU

|

CLIENTS

|

TOTAL

|

%

|

|

Diminué

|

-

|

-

|

-

|

|

Augmenté

|

40

|

40

|

100%

|

|

Resté le même

|

-

|

-

|

-

|

|

TOTAL

|

40

|

40

|

100%

|

100% des bénéficiaires ont vu augmenter le

niveau de leur revenu à l'intérieur du foyer. Cela reflète

la bonne gestion de leurs affaires.

2- Investir à l'intérieur du

foyer :

A- Type d'investissement :

|

TYPE D'INVESTISSEMNT

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Biens meubles

|

-

|

10

|

10

|

25%

|

|

Biens électroniques

|

2

|

15

|

17

|

42,5%

|

|

Biens de luxe

|

1

|

12

|

13

|

32,5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

100% des clients arrivent à investir dans leurs foyers

que se soit en biens meubles, électroniques ou en luxe à raison

de 25%, 42,5% ou 32,5% respectivement du total de la population

enquêtée.

B- Origine de l'investissement :

|

ORIGINE D'INVESTISSEMENT

|

BENEFICIAIRES

|

%

|

|

L'activité

|

37

|

92,5%

|

|

Autres

|

3

|

7,5%

|

|

TOTAL

|

40

|

100%

|

92,5% de la population étudiée assument que

l'origine de leur investissement à l'intérieur de leurs foyers

provient d'un excédent dégagé de l'activité.

3- Situation des bénéficiaires

après l'octroi du prêt :

A- Impact sur la situation

sociale :

|

SITUATION SOCIALE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Indépendant

|

1

|

4

|

5

|

12,5%

|

|

Ne plus être pauvre

|

2

|

30

|

32

|

80%

|

|

Confiance en soi

|

-

|

3

|

3

|

7,5%

|

|

Autre

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

Une part représentant à elle seule 80% de la

population enquêtée avait senti sa sortie d'une situation de

pauvreté après avoir bénéficier du prêt. Ce

qui justifie pleinement l'adoption de ce programme pour les pauvres pour lutter

contre ce fléau.

B- Impact sur les besoins vitaux des

bénéficiaires (nourriture et habillement) :

|

NOURRITURE & HABILLEMENT

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Mieux

|

2

|

34

|

36

|

90%

|

|

Comme d'habitude

|

1

|

3

|

4

|

10%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

De la lecture des données du tableau, on remarque que

seul 10% des enquêtées ont resté sur le même

régime de consommation et d'habillement, contre 90% qui ont mieux

améliorer leurs besoins en matière d'habillement et de

nourriture.

4- Les

bénéficiaires :

A- Les bénéficiaires

prêteurs :

|

CAPABLE DE PRETER

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Oui

|

2

|

26

|

28

|

70%

|

|

Non

|

1

|

11

|

12

|

30%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

70% des bénéficiaires qui, dans un moment, ont

exprimé leur nécessité en prêt, sont capable

maintenant de prêter eux même l'argent à d'autres personnes.

Cela signifie de loin que leur niveau de vie a été

amélioré et que le programme de Micro-Crédit a

apporté ses fruits.

B- Indépendance vis-à-vis de

l'AMSSF/MC :

|

INDEPENDANT DE L'AMSSF/MC

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Oui

|

1

|

8

|

9

|

22,5%

|

|

Non

|

2

|

29

|

31

|

77,5%

|

|

TOTAL

|

3

|

37

|

40

|

100%

|

La majorité absolue, représentée par

75,5% de la population étudiée sont incapable d'être

indépendant vis-à-vis de l'AMSSF/MC, alors que les autres

attendent le moment idéale pour autofinancer leur projet

indépendamment de tout genre de prêt.

Conclusion :

L'antenne d'AMSSF/MC à Sehrij Gnawa, lieu de

l'étude présente une source riche en information, car la

majorité absolue de la clientèle avaient

bénéficié du programme du Micro-Crédit depuis son

ouverture (en 1999), ce qui facilite l'étude d'impacte sur

l'échantillon enquêtée. Outre, ces derniers étaient

très coopérative aussi que l'équipe responsable de

l'antenne.

Plusieurs conclusions en effet, peuvent être

tirées de cette étude, dont la première réside dans

la supériorité du nombre des femmes sur celui des hommes pour

plusieurs raisons :

+ L'AMSSF/MC accorde plus d'attention aux

femmes

+ Les femmes sont les plus touchées

par le phénomène de la pauvreté et essaient de s'en

sortir par la création d'activité

génératrice de revenu.

+ L'expérience a montrée que

les femmes ne trouvent pas autant de problème dans le remboursement de

leur prêt que les hommes

La seconde conclusion tourne autour du secteur

d'activité des bénéficiaires, qui relève du secteur

informel ou non structuré

(Commerce, artisanat...) de l'économie et son incidence

sur la fiscalité.

Alors que, la troisième conclusion porte sur l'usage

du prêt, qui d'après les statistiques a été

utilisé comme fond de roulement par 95% des bénéficiaires,

ce qui minimise la part de nouveaux investissements et sa relation avec

l'accroissement du PIB.

Enfin, la plus grande remarque apparais sur le visage des

bénéficiaires qui semblaient satisfait de cette initiative

sociale et noble de l'AMSSF/MC en les faisant ressortir de leur exclusion,

pauvreté, vulnérabilité... et c'est le plus important.

CONCLUSION GENERALE :

En conclusion de ce travail il est nécessaire de faire

le point sur les avantages et les limites du programme du Micro-Crédit

pour en tirer la conclusion.

Avantages :

+ Avec des petits prêts accordés

aux plus démunies à taux d'intérêt plus ou moins

élevé, ils leur permettent d'accéder par eux même

ç un travail autonome et a une certaine autosuffisance dans la

dignité ;

+ En plus des emplois qu'il crée, le

Micro-Crédit contribue au développement de compétences

entrepreneuriales nouvelles, encourage la mobilisation de l'épargne,

permet la création d'un vaste réseau de petites activités

productives et de services s'adaptant facilement à la demande de

nombreuses catégories de consommateur ;

+ Le Micro-Crédit est un outil de

lutte contre le chômage et l'exclusion sociale par le financement de

mini-projets ;

+ Cette politique de Micro-Crédit peut

encourager la sous-traitance qui est bénéfique aussi bien pour

les grandes entreprises que pour les petites, elle peu aussi avoir des effets

positifs sur la productivité des grandes entreprises et la

compétitivité des produits nationaux ;

+ Inexistence d'un fond de garantie, ce qui

permet de corriger les inégalités quant à l'accès

au crédit...etc.

Limites :

+ La loi régissant le Micro-Crédit

n'est pas totalement approuvé par les professionnels du

métier ;

+ Les associations en mal de financement de qui

menace leur pérennité;

+ La limitation de l'exonération

fiscale en 2010...etc.

En d'épie de cette confrontation, sans aucun doute, le

Micro-Crédit a pu relever le défit, en constituant à lui

seul une stratégie de lutte contre la pauvreté solide et fiable

malgré les difficultés qu'elles affrontent les différentes

associations et fondations dans leurs initiatives au Maroc. Et tant qu'il porte

ses fruits, l'appuie des bailleurs de fond nationaux et internationaux restera

solide en présence d'une comptabilité régulière,

claire et transparente.

Enfin, malgré l'apport incontestable du

Micro-Crédit, le renforcement du secteur informel se pose ; puisque

la majorité des activités financées échappent

à toute réglementation sectorielle. Ainsi, l'informel est une

étape vers le formel si toutefois des mesures d'accompagnement et de

réglementation voient le jour.

ANNEXES

ENCADREUR : P. Amina MAGDOUD

QUESTIONNAIRE RELATIF A L'ENQUETE

SUR L'IMPACT DU MICRO-CREDIT.

CAS DE L'AMSSF/MC

Groupe :

Clients d'environ 6 mois

Clients d'environ 1 an

Clients plus d'un an

I/ Informations sur le client :

Sexe : Masculin Féminin

Age :

1- Etat matrimoniale :

Marié (e) Veuf (ve)

Divorcé (e)

Célibataire

2- Niveau d'instruction :

Analphabète Secondaire

Autre Primaire

3- Nombre de personnes en charge :

Active Nombre

d'enfants

Inactive

4- Qui est le chef de la famille :

Soi-même La mère

Le père Autre (le marie,

le frère...)

5- Accès à l'électricité :

Oui

Non

6- Accès à l'eau potable :

Oui

Non

7- Votre activité avant de bénéficier du

MC :

En chômage Commerciale

Agricole Autre

Artisanale

8- Type d'habitation :

Bidonville

En dure

En argile

II/ Usage du prêt :

9- Nombre de prêt reçu par le client :

10- Dans quelle activité avez-vous investi le dernier

prêt accordé par l'AMSSF/MC :

Agricole

Commerciale

Artisanale Service

11- Payer la scolarité des enfants :

Oui

Non

- Payer les frais de soins médicaux :

Oui

Non

12- Votre activité nécessite une main

d'oeuvre ?

Oui

Non

Si oui, combien ?

....................

13- Quel a été l'objet de votre premier

prêt :

Nouvel Investissement

Fond de roulement (FR)

14- Quel est le mode de vente utilisé :

Comptant

À crédit

Les deux

15- Quelle est votre pratique de vente :

Porte à porte Au

marché

À domicile Autre

16- Quel est le cycle de production de votre

activité :

Chaque jour Chaque 15 jours

Chaque semaine Chaque mois

17- Quel est le bénéfice

réalisé : ..........................

18- Est-ce que vous arrivez à épargner :

Oui

Non

- Si oui combien par mois :........................

19- Avez-vous des difficultés de paiement ?

Oui

Non

20- Est-ce que votre groupe a payé pour toi une fois

Oui

Non

- Si oui, combien de fois :..........................

21- Ca vous arrive quelque fois de venir en aide à une

personne de votre groupe :

Oui

Non

- Si oui, quelle est la nature de cette aide ?

Remboursement

Service

Les deux

III/ Impact au niveau du foyer :

22- Vous sentez que le revenu général de votre

foyer a-t-il :

Diminué

Augmenté

Resté le même

- si votre revenu a diminué quelles sont les

raisons :

Mévente Mauvaise

gestion

Manque de déboucher Autre

23- Est-ce que vous arriver à investir dans votre

foyer ?

Oui

Non

- Si oui, quelle est l'origine des ressources :

L'activité

5 Autre

- Le montant de l'investissement porte sur :

Des biens meubles

Des biens électroniques

Des biens de luxe

24- Est-ce que le bénéfice dégager par votre

activité vous a permis d'être :

Indépendant (e) Confiance

en soi

Ne plus être pauvre Autre

Plus de pouvoir dans la décision

25- Est-ce que vous arrivez à améliorer votre

nourriture ?

Mieux

Comme d'habitude

- votre habillement :

Mieux

Comme d'habitude

26- Est-ce que vous arrivez maintenant à prêter

l'argent à une autre personne ?

Oui

Non

27- Après le remboursement du prêt, vous sentez

capable d'être indépendant vis-à-vis de

l'AMSSF/MC :

Oui

Non

La Loi relative au Microcrédit

Dahir n° 1-99-16 du 18 Chaoual 1419 (5

février 1999)

PORTANT PROMULGATION DE LA LOI N° 18-97 RELATIVE

AU MICRO-CREDIT

(Bulletin Officiel : n° 4678 - 14 Hija

1419 (1er avril 1999))

|