II.1.2 PERSPECTIVE DE

VIABILITÉ FISCALE, 2006-2020.

Le cadre macroéconomique qui sous-tend les

perspectives de viabilité de la dette à moyen et long terme tient

compte des évolutions récentes. A moyen terme, le cadre

macroéconomique est conforme au programme à moyen terme

appuyé par l'accord en cours avec le FMI. A long terme, on suppose que

la croissance réelle du PIB devrait accélérer pour

atteindre 6% en 2011. A long terme, la croissance de l'économie hors

pétrole va se stabiliser à environ 5,5% un peu au dessus de la

valeur moyenne 1995-2005. L'investissement devrait se maintenir autour de 20%

du PIB. On supposera que l'inflation sera stabilisée autour de 2%

à long terme. Enfin la politique budgétaire sera

considérée propice à la croissance et à la

réduction de la pauvreté, bien qu'à moyen terme on

s'attende à ce que le solde budgétaire primaire hors

pétrole se détériore, en raison des considérables

besoins de dépenses sociales et d'infrastructure. On supposera enfin que

les emprunts extérieurs augmenteront progressivement pour atteindre 1,8%

du PIB en 2015 pour retomber à 1% environ en 2025. les emprunts IDA avec

l'élément don à 40% entre 2006 et 2010 et 25% devraient

représenter 47% des nouveaux emprunts. Ce cadrage macroéconomique

va représenter notre scénario de base.

Nous allons considérer comme alternative au

scénario de base une augmentation entre 2006 et 2007 des nouveaux

emprunts de l'ordre de 10% du PIB.

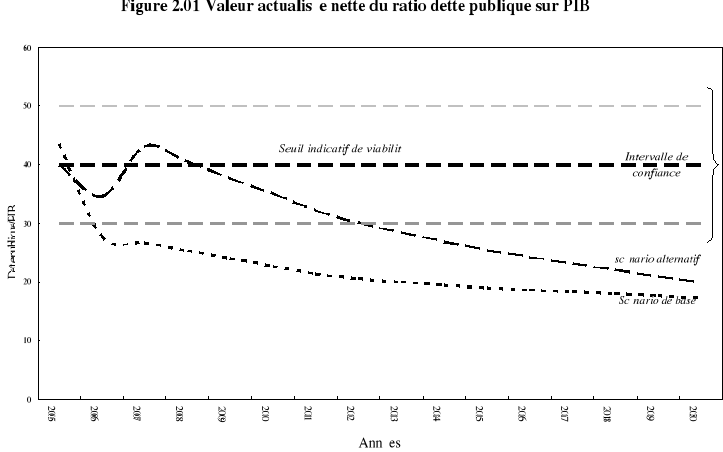

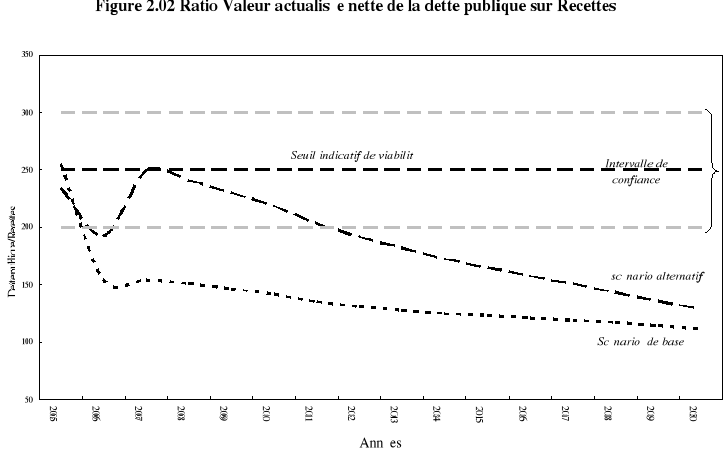

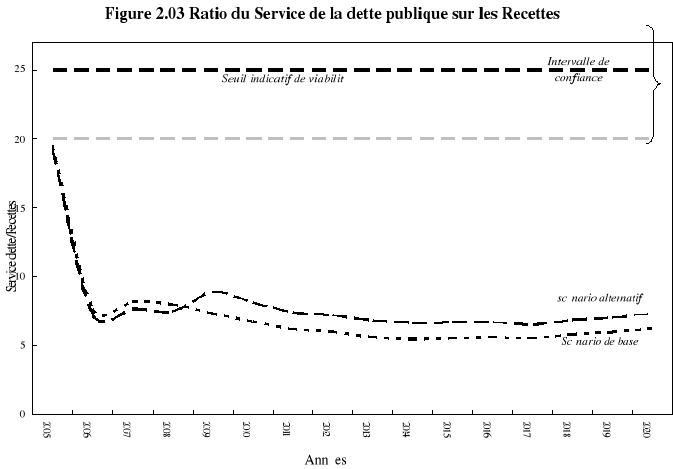

Les Figures 2.01, 2.02 et 2.03 montrent

l'évolution prospective des ratios clés entre 2005 et 2020.

Scénario de base.

Observe à la Figure 2.01 qu'après

l'atteinte du point d'achèvement, le ratio VAN de la dette publique sur

PIB est passé en dessous de 40%, le niveau seuil. Cette baisse rapide va

se poursuivre jusqu'à 2008 avant d'amorcer une baisse

régulière et modérée vers 15% à l'horizon

2020. La Figure 2.02 indique que le ratio VAN de la dette publique sur

les recettes

budgétaires va suivre une dynamique similaire à

la précédente et converger vers 100%, valeur très en

dessous du niveau seuil défini à 250%. A la Figure 2.03,

on constate que le ratio service de la dette sur les recettes diminue

jusqu'à 7,5% en 2006 avant de se stabiliser autour de 6%.

L'analyse montre que si le Cameroun maintien au delà

de 2008, une politique d'endettement prudente basée sur les prêts

concessionnels et maintien les perspective de croissance des cinq

dernière années, alors assure une viabilité fiscale

jusqu'à la fin de la période de projection.

Scénario alternatif.

On observe toujours sur les Figures 2.01, 2.02 et

2.03 que même en augmentant son endettement à raison de

10% du PIB, si le gouvernement Camerounais respecte les règle de

concessionnalité de ses emprunts, alors il assure la viabilité

fiscale jusqu'à la fin de la période de projection.

Tous les indicateurs de viabilité indique confirme que

le Cameroun est dans la catégorie des pays à faible revenu

à faible risque de surendettement. Ceci du fait que les ratios demeure

confortablement inférieurs à long terme aux seuils. Toute cette

assurance repose à long terme sur le maintien des résultats

macroéconomiques et la poursuite de politiques saines. Seulement la

relance de l'investissement et du développement industriel du pays ne

peut pas reposer sur des prêts concessionnels qui sont limités

dans leur quantité en flux. D'où la nécessité d'une

analyse sur les nouvelles perspectives d'endettement.

|