II.

PROCÉDURES ÉCONOMÉTRIQUES : ESTIMATIONS DES COURBES

LISSES.

Deux éléments importants doivent rester

à esprit lorsqu'on veut appliquer économétriquement la

méthode de Bohn (1998) : rechercher la forme fonctionnelle de la

fonction de réaction de la politique fiscale et la dynamique du

coefficient de réaction dans le cas hypothétique de la non

linéarité. Contrairement à Bohn (1998), nous n'allons pas

procéder à des estimations paramétriques linéaires

mais plutôt supposer que la forme fonctionnelle de la relation est

inconnue. Nous procéderons donc à des estimations non

paramétriques et semi-paramétriques39(*). Dans cette partie, nous

allons dans un premier temps présenter les deux principales

méthodes d'estimation qui vont être utilisées :

estimations non paramétriques et estimations semi-paramétriques.

Ensuite nous analyserons les données que nous allons utiliser dans le

cadre du Cameroun.

II.1.

MÉTHODES D'ESTIMATION DES MODÈLES NON PARAMÉTRIQUES ET

SEMI-PARAMÉTRIQUES.

Nous allons faire une présentation sommaire des

méthodes d'estimation non paramétriques et des méthodes

semi-paramétriques. Les modèles non paramétrique ont

été introduit par Hastie et Tibshirani (1990)40(*). Cette idée de

modèle flexible a été étendue dans les estimations

des modèles à coefficient variant dans le temps par Hastie et

Tibshirani (1993).

II.1.1. ESTIMATIONS NON

PARAMETRIQUES.

Les méthodes retenues ici sont celles des

modèles GAM41(*)

qui supposent que les relations non linéaires qui existent entre la

variable expliquée et chacune des variables explicatives sont sous forme

additionnelle.

(3.07) (3.07)

Où  est la variable endogène, est la variable endogène,  les variables exogènes et les variables exogènes et  des fonctions lisses inconnues. On supposera que le terme d'erreur des fonctions lisses inconnues. On supposera que le terme d'erreur et non corrélé42(*). On veut estimer les fonctions f(x) pour

chaque point x. La pente, et non corrélé42(*). On veut estimer les fonctions f(x) pour

chaque point x. La pente,  est le gradient de f dans le cas multidimensionnel. est le gradient de f dans le cas multidimensionnel.  est la pente de la tangente de f en x et varie en

fonction de la valeur de x. Les estimations des noyaux de

densité de est la pente de la tangente de f en x et varie en

fonction de la valeur de x. Les estimations des noyaux de

densité de  sont obtenues en utilisant la méthode des moindres carrés

ordinaires local (MCOL). On l'obtient en minimisant sous la contrainte que

chaque point est borné, la somme carrée des erreurs43(*) : sont obtenues en utilisant la méthode des moindres carrés

ordinaires local (MCOL). On l'obtient en minimisant sous la contrainte que

chaque point est borné, la somme carrée des erreurs43(*) :

(3.08) (3.08)

Henderson et Ullah (2004) montrent que dans le cas où

les erreurs sont autocorrélées, il est possible de tenir compte

de l'information contenue dans la matrice de variance covariance des erreurs en

appliquant les moindres carrés ordinaires local pondérés

(MCOLP). Pour simplifier on peut supposer que les variables sont

ordonnées et écrire les contraintes de la façon suivante

. .  le multiplicateur de Lagrange est le paramètre de lissage et son

choix joue un rôle très important44(*). Une petite valeur pour le multiplicateur de Lagrange est le paramètre de lissage et son

choix joue un rôle très important44(*). Une petite valeur pour  réduit la variance de l'ajustement mais élève le

biais. On parle de substitution biais-variance (Hasti et Tibshirani, 1990). Une

façon de déterminer le paramètre de lissage réduit la variance de l'ajustement mais élève le

biais. On parle de substitution biais-variance (Hasti et Tibshirani, 1990). Une

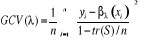

façon de déterminer le paramètre de lissage  est de recourir au critère GCV45(*) (Hasti et Tibshirani, 1990, chapitre 3).

D'après ce critère, est de recourir au critère GCV45(*) (Hasti et Tibshirani, 1990, chapitre 3).

D'après ce critère,  est choisi de façon à ce que est choisi de façon à ce que

(3.09) (3.09)

soit minimal. S est une matrice appelée le lisseur et

est l'ajustement au point est l'ajustement au point  . Ce critère fonctionne comme le critère Ordinary Cross

Validation (OCV) : le model est ajusté aux données avec une

observation en moins. Ensuite, on mesure la différence carrée

entre la valeur du point ignorée et la prévision de ce point par

le modèle. Le processus est répété pour chacune des

observations. On calcule la différence moyenne entre le modèle

(ajuster pour toutes les observations à l'exception d'une observation)

et les points ignorées. Enfin on cherche à minimiser cette

différence moyenne. L'idée est que si le modèle est un peu

trop lissé ou très peu lissé, il ne pourra pas faire une

bonne prédiction de l'observation ignorée dans le processus

d'ajustement. La différence entre OCV et GCV est que le critère

GCV remplace les éléments de la diagonale du lisseur par leur

valeur moyenne, . Ce critère fonctionne comme le critère Ordinary Cross

Validation (OCV) : le model est ajusté aux données avec une

observation en moins. Ensuite, on mesure la différence carrée

entre la valeur du point ignorée et la prévision de ce point par

le modèle. Le processus est répété pour chacune des

observations. On calcule la différence moyenne entre le modèle

(ajuster pour toutes les observations à l'exception d'une observation)

et les points ignorées. Enfin on cherche à minimiser cette

différence moyenne. L'idée est que si le modèle est un peu

trop lissé ou très peu lissé, il ne pourra pas faire une

bonne prédiction de l'observation ignorée dans le processus

d'ajustement. La différence entre OCV et GCV est que le critère

GCV remplace les éléments de la diagonale du lisseur par leur

valeur moyenne,  qui est plus facile à calculer (Greiner et al., 2005). qui est plus facile à calculer (Greiner et al., 2005).

Il faut enfin noter que pour un grand nombre d'observations,

les estimateurs MCOLP sont asymptotiquement sans biais et de variance minimale

(Lin et Carroll, 2000).

* 39 Grâce aux

développements des logiciels statistiques, Plusieurs auteurs ont

adopté de façon satisfaisante des approches non

paramétriques et semi-paramétriques : Greiner (2004) ;

Greiner et Kauermann (2005) ; Greiner et al. (2005) etc.

* 40 Leur implémentation

a été rendue possible grâce aux développements de

logiciels tels Splus, R ou Gauss...

* 41 General Additive Models

* 42 iid est

l'abréviation d'indépendantes et identiquement

distribuées.

* 43 Voir Ryan (1997).

* 44Voir Fan et Gijbels (1992)

et Pagan et Ullah (1999) pour des détails.

* 45 Generalized cross

validation.

|