II.2.

DONNÉES ET VARIABLES DU MODÈLE.

Pour mettre en oeuvre le test de soutenabilité fiscale

au Cameroun tel que développé à la première

section, nous allons estimer selon les deux approches présentées

l'équation suivante :

(3.12) (3.12)

et et  sont respectivement les ratios surplus primaire et de dette publique

sur PIB, sont respectivement les ratios surplus primaire et de dette publique

sur PIB,  est une matrice de toutes les autres variables qui ont une influence

considérable sur le surplus primaire et est une matrice de toutes les autres variables qui ont une influence

considérable sur le surplus primaire et  le terme d'erreur iid selon une loi normale le terme d'erreur iid selon une loi normale  . .

Les variables que nous retiendrons pour la matrice  , et qui sont supposées influencer considérablement le

surplus primaire sont : , et qui sont supposées influencer considérablement le

surplus primaire sont :  qui représente le cycle des affaire et qui représente le cycle des affaire et  les dépenses publiques. Il aurait été souhaitable

de considérer comme Greiner et al. (2005) le surplus social qui

permettrait de percevoir l'effet du système de sécurité

sociale sur la santé financière de l'Etat. Malheureusement ces

informations ne sont pas disponibles. En fait, le surplus étant la

différence entre recettes et dépenses, comme Bohn (1998) et

Greiner et Kauermann (2005) les variables les dépenses publiques. Il aurait été souhaitable

de considérer comme Greiner et al. (2005) le surplus social qui

permettrait de percevoir l'effet du système de sécurité

sociale sur la santé financière de l'Etat. Malheureusement ces

informations ne sont pas disponibles. En fait, le surplus étant la

différence entre recettes et dépenses, comme Bohn (1998) et

Greiner et Kauermann (2005) les variables  et et  sont les principales composantes de Xt. Pour un

niveau inchangé du taux d'imposition les recettes fiscales varient avec sont les principales composantes de Xt. Pour un

niveau inchangé du taux d'imposition les recettes fiscales varient avec

et pour un niveau fixé des recettes, le surplus varie avec et pour un niveau fixé des recettes, le surplus varie avec  . .

Le ratio surplus primaire/PIB :

Nous avons reconstitué cette série à

partir des tableaux des opérations financières de l'Etat (TOFE)

disponibles au MINEFI47(*). Une structure stable de ces tableaux mois par mois

existe depuis 1989. Il est donc facile pour cette période de ramener les

années budgétaires Juillet-Juin aux années civiles

Janvier-Decembre. Pour la période 1980-1988, les informations sur le

TOFE sont annuelles et en année budgétaire Juillet-Juin. Pour les

ramener en année civile Janvier-Decembre, nous avons

évalué les proportions moyennes sur la période 1989-2005

que nous avons appliqué à la période 1980-1988. De plus,

26 points d'observation sont insuffisants pour procéder aux spline

regressions du fait de la matrice S, le lisseur. Pour cela nous avons

projeté, en intégrant l'effet choc pétrolier des

années 70, la série sur la période 1975-1979. La

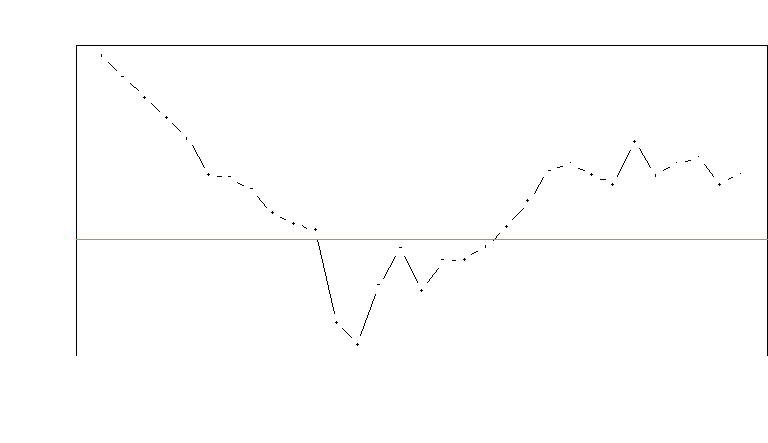

Figure 3.01.montre l'évolution du ratio surplus primaire entre

1975 et 2005.

Le surplus primaire est resté négatif entre

1985 et 1993. Cette période est marquée par la chute des cours

des matières premières suite à la

dépréciation du Dollar Américain qui va

considérablement réduit les ressources de l'Etat Camerounais. La

chute de ce ratio depuis 1975 va prendre fin en 1987. On va observer un

retournement du mouvement dès 1988 qui correspond au premier passage du

Cameroun au Club de Paris. Le retour à une valeur non

négative va être observé à partir de 1994. Ceci peut

être apprécié par la décision audacieuse que l'Etat

camerounais a pris en réduisant deux fois de suite les salaires à

la fonction publique en 1993 et la dévaluation de Fcfa de Janvier 1994.

A partit de 1997, ce ratio va se stabiliser autour de 5% du PIB.

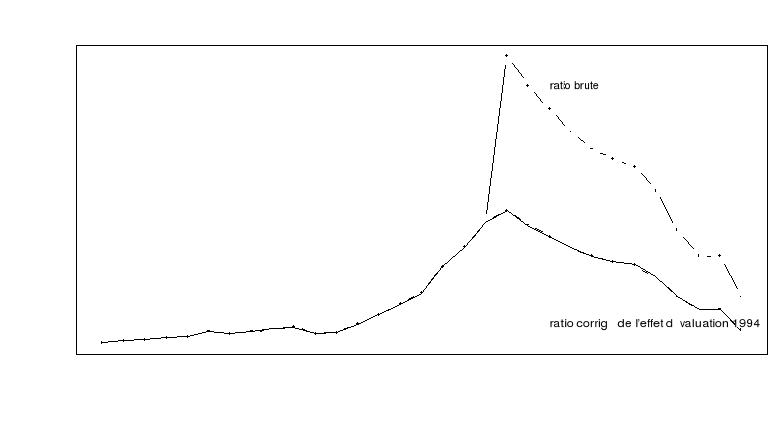

Le ratio dette publique/PIB :

Les données sur le ratio dette publique ont

été calculées sur la base des données disponibles

à la Caisse Autonome d'Amortissement (CAA) sur la période

1984-2005. Les observations sur la période 1975-1983 ont

été obtenues en réconciliant les données du

IMF-IFS-CDROM et de l'INS-Cameroun.

La Figure 3.02 montre l'évolution de ce ratio

entre 1975 et 2005. La courbe en interrompu long indique l'évolution

brute de ce ratio au Cameroun tandis celle en continu représente

l'évolution du ratio corrigé de l'effet dévaluation de

1994. On observe que le ratio dette est resté faible et très

stable entre 1975 et 1986. Entre 1987 et 1994, ce ratio s'est fortement et

rapidement accru du fait du financement extérieur de l'Etat camerounais

en proie à des difficultés de sa finance publique. On peut voir

sur les deux courbe de la Figure 3.02 que le ratio dette diminue

jusqu'à atteindre environ 35% en 2005.

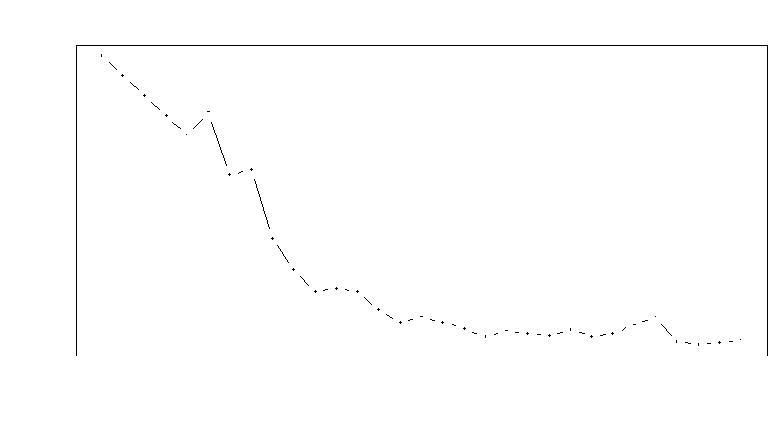

Le ratio dépenses publiques/PIB :

La Figure 3.03 montrent que les dépenses

publiques de l'Etat représentent une très forte proportion du PIB

entre 1975 et 1985, sans doute à cause de la politique interventionniste

qu'elle a mené pendant cette période en participant au

système de production marchand. On observe toute fois une

décroissance du ratio dépenses publiques au cours de cette

période. Cette baisse ne peut pour autant pas être

attribuée à une politique volontariste de désengagement de

l'Etat, ceci du fait que les dépenses publiques en valeur courante (CFA

courant) ont augmenté en moyenne de 0,5% contre une augmentation de la

production en valeur nominale (CFA courant) de plus de 10%. Entre 1986 et 1994

les dépenses publiques baissent plus rapidement que la production, soit

-5,6% et -1,16% respectivement. Entre 1995 et 2005, les dépenses

publiques augmentent moins rapidement que la production, soit 8,2% contre 9%

respectivement. On peut donc en général penser que la baisse

observée depuis la fin des années 80 décrit mieux une

politique volontariste de désengagement du gouvernement camerounais.

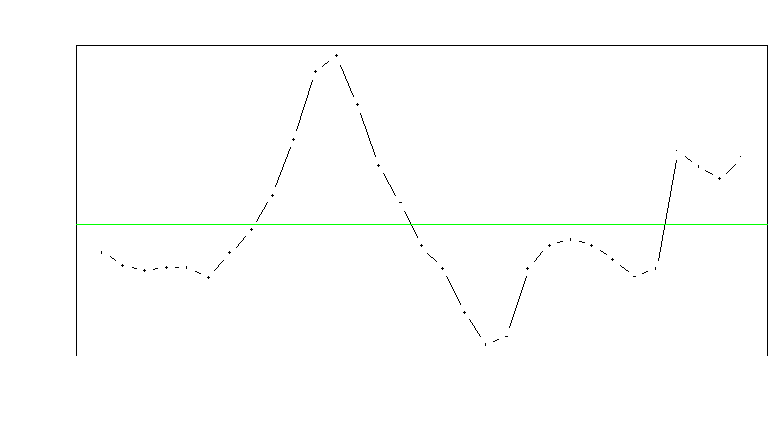

Le Cycle des affaires :

Bien que important pour analyser les effets marginaux de la

dette publique, déterminer un indicateur du cycle des affaires n'est pas

toujours évident (Bohn, 1998). On peut toute fois se dire que les agents

économiques sont capables de distinguer les tendances des cycles dans la

production et se faire ainsi une idée sur le climat des affaires (Bohn,

2005). On peut donc considérer le cycle des affaires comme la composante

cyclique de la série PIB. L'importance du cycle des affaires pour la

politique économique a été mise en exergue par Lucas

(1977) qui développe le concept de cycle des affaires international.

C'est un concept d'un grand intérêt pour la politique

économique notamment la politique monétaire et fiscale (Marcet et

Ravn, 2003). Nous avons déterminé cet indicateur en utilisant le

filtre de Hodrick-Prescott48(*). Supposons que la série originelle  est composée d'une tendance est composée d'une tendance  et d'un cycle et d'un cycle  , c'est-à-dire : , c'est-à-dire :  avec t = 1...T. Hodrick et Prescott (1997) propose un moyen

d'isoler ces deux composantes en résolvant le problème de

minimisation suivant : avec t = 1...T. Hodrick et Prescott (1997) propose un moyen

d'isoler ces deux composantes en résolvant le problème de

minimisation suivant :

le multiplicateur de Lagrange est le paramètre de lissage.

Hodrick et Prescott (1997) suggèrent le multiplicateur de Lagrange est le paramètre de lissage.

Hodrick et Prescott (1997) suggèrent  pour des données annuelles. Nous avons dans cette analyse

appliquer deux fois le filtre HP et déduit la série

YVAR. pour des données annuelles. Nous avons dans cette analyse

appliquer deux fois le filtre HP et déduit la série

YVAR.

La Figure 3.04 montre l'évolution de cette

série entre 1975 et 2005. On observe un cycle des

affaires stable au cours des périodes 1975-1980, 1995-2001

et un effet de relance après le point de décision atteint en

2000. A partir de 1982, on observe une amélioration considérable

du cycle des affaires, permettant à la production nationale de passer au

dessus du niveau du PIB potentiel. Cette amélioration va se poursuivre

jusqu'en 1987 avant de subir une détérioration qui va prendre fin

uniquement en 1994.

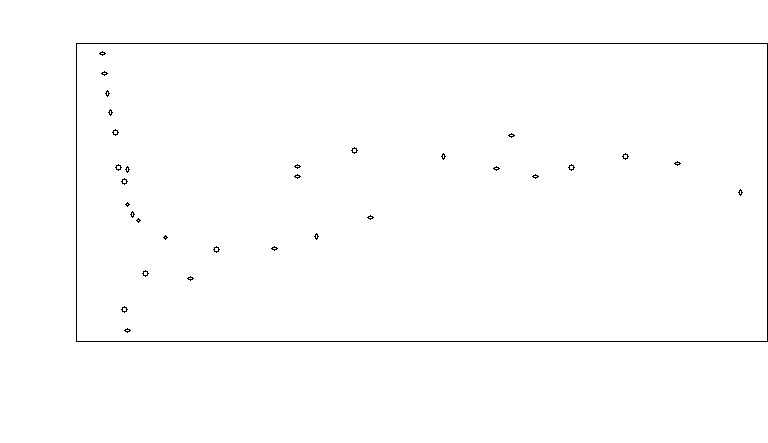

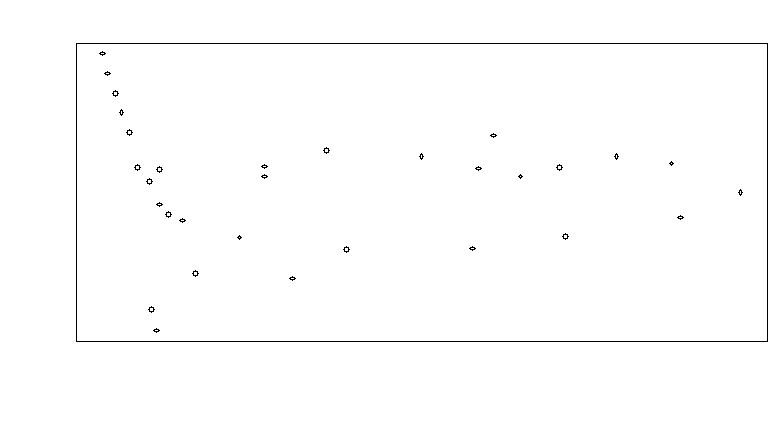

La relation ratio surplus primaire/PIB - ratio

dette publique/PIB.

Les Figures 3.05 et 3.05* mettent en

relation les ratios surplus primaire et dette publique. On peut constater qu'en

corrigeant le ratio dette de l'effet dévaluation de 1994, on ne

modifie pas la forme fonctionnelle du nuage de points.

* 47 Ministère de

l'économie et des finances.

* 48 Filtre HP

|