4.3 Limites de l'étude

Cette étude aurait bien pu examiner, dans la relation

entre l'accès à la microfinance et la pauvreté, l'aspect

accès au microcrédit. Cependant, la base de données

utilisée n'avait pas d'informations relatives au microcrédit et

il n'a pas été possible de trouver une information

complémentaire dans les délais prévus pour

l'étude.

Par ailleurs, pour cerner les interrelations entre la

pauvreté et l'accès au microcrédit, plusieurs auteurs ont

souvent recommandé de faire également une mesure d'impact (Impact

Assessment ou IA) pour pouvoir éclairer davantage les résultats.

Cet aspect n'a pas été abordé dans notre étude.

Il convient de noter ici la distinction entre la performance

d'un programme et son impact sur la pauvreté. La performance du

programme se mesure par le développement d'une SFD, nombre de clients

pauvres, volume de crédits, qualité du porte-feuille, etc. La

mesure d'impact d'un programme, par contre, doit informer dans quelle mesure

les programmes des SFD contribuent au soulagement de la pauvreté.

CHAPITRE V : DESCRIPTION DES POPULATIONS

ÉTUDIÉES

5.1 L'accès au système financier ivoirien :

un bref aperçu

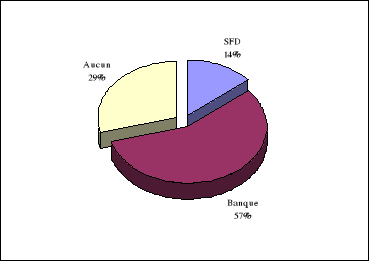

En Côte d'Ivoire en 2000, La banque était

l'instrument financier auquel les ménages avaient le plus accès

et cette situation devrait certainement être la même en 2004. En

effet, l'étude révèle que dans l'ensemble, 57% de chefs de

ménage de la population enquêtée effectuent des

transactions avec le système bancaire. En revanche, le système

financier décentralisé est encore l'instrument financier le moins

familier aux ménages : seuls 14% de chefs de ménage y ont

accès alors que 29% de la population n'ont accès à aucun

instrument financier.

Figure 1 :

Répartition des chefs de ménage selon l'instrument financier

utilisé

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

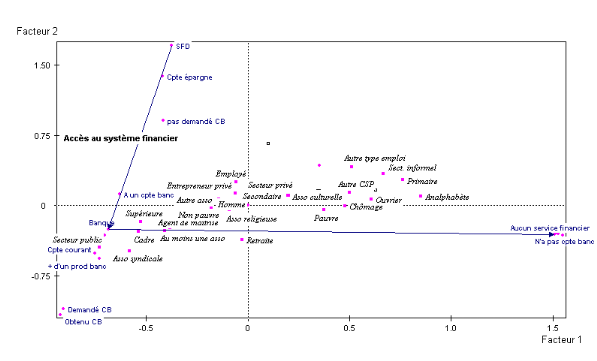

Une projection sur le plan factoriel principal a permis

d'avoir une vue globale des caractéristiques des ménages

accédant à chacun des instruments financiers.

Sur le graphique ci-dessous, on note globalement une

opposition, par rapport à l'accès au système financier,

entre les chefs de ménage pauvres et ceux qui sont non pauvres. Cette

opposition est traduite par le facteur 1. Sur cet axe, les chefs de

ménage n'ayant accès à aucun instrument financier semblent

avoir des caractéristiques des ménages pauvres.

Deux groupes paraissent assez éloignés des SFD.

Il s'agit d'une part, des membres des associations syndicales, des travailleurs

du secteur public et des cadres du privé. D'autre part, les chefs de

ménages à très faible niveau d'instruction

(analphabètes et ceux dont le niveau d'instruction est primaire), les

ouvriers, les pauvres et les retraités.

Figure 2 : Une vue

globale de l'accès des chefs de ménage au système

financier

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (notre exploitaion des donnee).

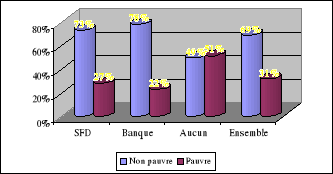

En se restreignant à la classification selon le seuil

de pauvreté, on s'aperçoit que, parmi ceux qui ont accès

à l'un des instruments financiers, moins de 25% sont pauvres. Il y a

lieu de se demander si les besoins des pauvres sont pris en ligne de compte

dans les programmes de microfinance ou alors la cible est autre.

Peut-être aussi que ces programmes n'ont pas intégré les

plus démunis dans la planification dès le début.

Figure 3 :

Répartition des chefs de ménages ayant accès à un

instrument financier selon le seuil de pauvreté

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

La volonté des responsables des institutions de

microfinance d'aider les pauvres à accéder à leurs

services ne pourrait en elle seule suffire, les différentes

catégories de personnes démunies ont besoin de services

différents en fonction de leurs besoins et de leur faculté

d'utilisation des différents services.

Les plus pauvres parmi les pauvres ne sont pas parfois en

mesure de se servir de certains types de crédit. Dans leur cas, une

stratégie de protection et non de promotion du bien-être est

peut-être préférable. Les programmes de santé et de

développement social sont utiles a cet égard et pourront

peut-être permettre aux ménages particulièrement pauvres

d'être en un second temps en mesure d'utiliser les services de

microfinance.

Cette exploration qui vient d'être faite suscite

l'examen de près, pour chacun des instruments financiers, des

caractéristiques des chefs de ménage qui y ont accès.

|