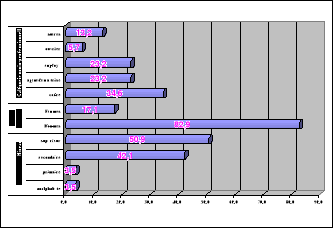

5.2 Caractéristiques des chefs de ménage ayant

accès au système bancaire classique

L'examen des caractéristiques des chefs de

ménage ayant accès au système bancaire classique nous

indique ce qui suit :

Par catégorie socio-professionnelle, les cadres se

démarquent des autres. Ils sont en effet les plus nombreux parmi tous

ceux qui ont accès au système bancaire classique (34,6%), les

ouvriers étant les moins nombreux (5,7%).

Pour cet instrument financier, 82,9% c'est-à-dire sur 5

personnes qui y ont accès au moins 4 sont des hommes. Cet instrument

financier reste très largement sous-utilisé par les femmes.

Selon le niveau d'instruction, un peu plus de la moitié

de ces personnes ont un niveau supérieur alors que ceux qui ont le

niveau primaire se chiffrent à 3,5% de même que les

analphabètes.

Figure 4 :

Répartition des chefs de ménages ayant accès au

système bancaire classique

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

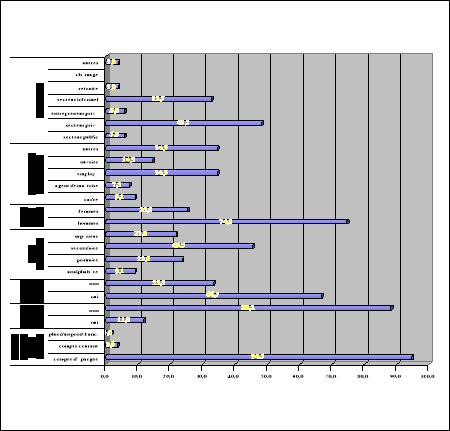

5.3 Caractéristiques des chefs de ménage ayant

faiblement accès au système financier

décentralisé

En considérant le type d'emploi des chefs de

ménage, on peut constater que les chômeurs sont carrément

exclus du système financier décentralisé. En d'autres

termes, ceux qui n'ont pas d'emploi n'effectuent presque pas de transactions

avec le SFD et par conséquent ils ne devraient pas

bénéficier des microcrédits pour créer un emploi.

Le microcrédit s'affiche ainsi comme un instrument inaccessible aux

chômeurs qui rêvent s'en servir pour créer un emploi et

pouvoir sortir de leur pauvreté.

Les retraités aussi sont peu nombreux parmi ceux qui

utilisent les instruments de microfinance (3,8%). Cette situation peut

résulter d'une part, de la faible proportion de ceux-ci dans la

population et d'autre part, du fait que la plupart d'entre eux (58,6%) ont

gardé leurs rapports avec le système bancaire dont ils

étaient déjà membres pendant la période de service.

Leur âge élevé peut également réduire leurs

ambitions par rapport à un éventuel contact avec le SFD.

Comme pour le secteur bancaire classique où elle est

estimée à 8,5%, la proportion des entrepreneurs privés

dans le portefeuille des microfinanciers est aussi faible (5,8%). Cette faible

proportion des entrepreneurs privés dans le système bancaire

reste toutefois le fait du poids de ceux-ci dans la population. En effet,

l'étude révèle que 65,5% de l'ensemble des entrepreneurs

privés utilisent le système bancaire. Leur sous

représentativité dans le SFD quant à elle est

confirmée puisque par rapport à leur effectif total, seuls 10,3%

utilisent le SFD.

De même, étant donné que la

majorité effectuent leurs transactions avec le système bancaire,

les cadres et les agents de maîtrise sont peu nombreux parmi ceux qui ont

des rapports avec le système financier décentralisé (9,1%

et 7,3% respectivement). Même en rapportant l'effectif de ceux qui ont

accès au SFD dans chaque catégorie à l'effectif total de

la catégorie, la proportion reste toujours faible (5,6% et 6,1%

respectivement).

Suivant le niveau d'instruction, 9,1% des analphabètes

ont accès au SFD. Cette catégorie a la proportion la plus faible

par rapport à tous ceux qui ont accès au SFD. En prenant pour

base, l'ensemble des analphabètes, la proportion de ceux qui ont

accès au SFD se chiffre à 12,8%.

Les femmes semblent aussi faiblement

représentées dans ce système. Sur 4 personnes qui

utilisent cet instrument, il n'y a qu'une seule femme qui y est

présente.

Figure 5 :

Répartition des chefs de ménage ayant accès au

système financier décentralisé

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

|