6.1 Inégalité et accès au système

à la microfinance

A la lecture des résultats de l'enquête, on

constate dans l'ensemble de la population étudiée une

distribution des revenus fortement inégalitaire. Ces résultats

peuvent être lus à de la courbe de Lorenz pour chacune des sous

populations et pour l'ensemble.

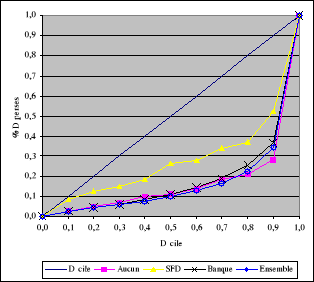

Dans la sous population des chefs de ménage ayant

accès au système bancaire classique ainsi que dans la sous

population n'ayant accès à aucun instrument financier, la

distribution des revenus semble assez proche de celle de l'ensemble de la

population. Les trois courbes de Lorenz y relatives sont très

voisines.

En revanche, la figure 7 ci-après montre assez

clairement que la distribution des revenus est moins inégalitaire chez

les ménages ayant accès au système financier

décentralisé que chez les autres. On peut donc penser que

l'accès au SFD peut permettre de réduire efficacement

l'inégalité en Côte d'Ivoire.

Les valeurs de l'indice de GINI calculées confirment

ces résultats. En effet, l'indice de GINI calculé en prenant tous

les chefs de ménage de la population étudiée se chiffre

à 0,666. Ce résultat est le même lorsqu'on considère

les chefs de ménage n'ayant accès à aucun instrument

financier. Cet indice baisse légèrement lorsqu'on se trouve dans

le groupe des chefs de ménage ayant accès au système

bancaire classique et se chiffre à 0,644.

En se limitant aux chefs de ménage ayant accès

au SFD, on peut constater que l'indice des inégalités diminue

d'un tiers par rapport aux chefs de ménage n'ayant accès à

aucun instrument financier. Dans ce dernier cas, sa valeur est estimée

à 0,437.

Si la pénétration de la microfinance dans un

village qui initialement évoluait entièrement hors du

système financier devenait totale de sorte que tous les chefs de

ménage finissent par y adhérer, on pourrait ainsi s'attendre

à ce que les inégalités diminuent du tiers, toutes choses

étant égales par ailleurs.

Figure 7: Courbe de Lorenz

selon l'instrument financier des chefs de ménage

Source : CIRES, Enquête

socio-économique des ménages ivoiriens réalisée en

2000 (nos calculs).

Toutefois, si l'accès à la microfinance peut

contribuer à la réduction des inégalités, cela

n'implique pas forcement qu'il puisse réduire la pauvreté. En

effet, les travaux de Kuznets nous rappellent que la réduction des

inégalités ne garantit pas nécessairement la

réduction de la pauvreté et que l'accroissement des

inégalités peut plutôt conduire, à long terme,

à la croissance et induire par la suite la réduction de la

pauvreté. Nous essayons donc par la suite d'analyser la relation entre

la pauvreté et l'accès au système financier et en

particulier à la microfinance.

|