II Les facteurs limitatifs identifiés dans la

littérature

Deux grandes théories permettent d'identifier les

différents facteurs qui contribuent à la limitation de

l'accès aux services financiers. Il s'agit de la théorie des

frontières des possibilités d'accès et des

barrières à l'accès.

1 La théorie des frontières des

possibilités d'accès

Elle a été développée par Beck et

De la Torre (2006). Ils partent du principe économique de la loi de

l'offre et de la demande pour identifier les problèmes d'accès

aux services bancaires et financiers et leurs causes. Les facteurs retenus pour

expliquer le niveau de l'offre sont les coûts de transaction et les

risques systémiques et particuliers. Quant à la demande, elle est

apprécie par des facteurs économiques (revenu, prix) et non

économiques (illettrisme financier et barrière culturelle et

religieuse). Leurs travaux couvrent les deux aspects les plus importants de la

problématique d'accès aux services bancaires et financiers que

sont d'une part, l'accès aux services d'épargne et de paiement et

d'autre part, l'accès au crédit. Dans ce travail, seul le premier

aspect qui rejoint notre problématique sur la faible bancarisation sera

étudié.

1.1 L'offre de services de paiement et

d'épargne

Dans une simplification du problème, les deux auteurs ont

retenu le coût de transaction et les risques comme facteurs

explicatifs.

1.1.1 Des coûts de transactions

fixes

Les deux auteurs ont montré que dans un marché

de libre concurrence, les coût de transactions sont

déterminés suivant les caractéristiques et la nature des

services offerts. Lorsque les coûts des transactions financières

sont fixés soit par l'établissement, soit par les

autorités de régulation, les économies d'échelle

réalisées ne sont plus répercutées sur le

marché. Cela maintient artificiellement les coûts à la

hausse et constitue de fait un important point de blocage à la

démocratisation de l'accès aux services.

1.1.2 Risques systémiques et

particuliers

Les risques systémiques sont fonction du marché

ou du pays. Ils s'imposent à tous les agents économiques sous

forme de contraintes à gérer. Les risques identifiés sont

la taille du marché, les fondamentaux macro-économiques, la

technologie disponible, le niveau moyen du revenu par habitant, la

qualité des infrastructures de transport et de communication et le cadre

juridique et sécuritaire. Ils constituent les variables d'état.

Ce sont des caractéristiques du marché avec lesquelles les

institutions sont tenues de composer.

Par contre, les risques particuliers sont liés à

chaque institution, au style de management, aux décisions

d'investissement etc. Ces risques définissent le coût de gestion.

Ils peuvent et doivent être maîtrisés par la direction de

l'établissement.

1.2 La demande de services de paiement et

d'épargne

Pour les deux auteurs, la demande est fonction ou non de la

situation économique.

1.2.1 Facteurs économiques

La demande de services de paiement et d'épargne

dépend de facteurs économiques que sont le revenu moyen des

populations et le prix auquel les services peuvent être acquis. Elle est

une fonction croissante du revenu et décroissante du prix.

1.2.2 Facteurs non économiques

Des facteurs non économiques très importants

comme l'illettrisme (financier) et les barrières culturelles et

religieuses influencent la demande des services de paiement. Ces facteurs

conduisent souvent à l'auto-exclusion.

1.3 Définition de la frontière des

possibilités d'accès

1.3.1 Définitions et hypothèses

1.3.1.1 Définitions

Beck et De la Torre (2006) définissent la

frontière des possibilités d'accès des services de

paiement et d'épargne comme « la part maximale de population

(ménage et entreprise) qui pourrait être servie par les

institutions bancaires et financières pour un ensemble donné de

variables d'état »

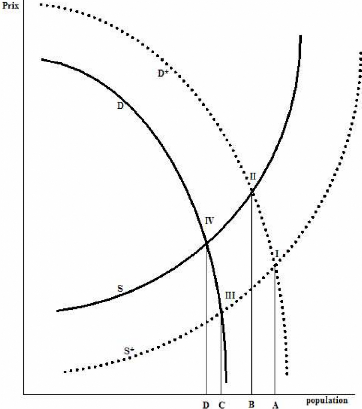

Pour décrire cette frontière, ils définis

sent quatre fonctions (représentées sur la figure 1):

Offre réelle: S = f{Coûts de

transactions, variables d'état}

Offre potentielle: S* qui est meilleure à

S parce que fruit d'un marché financier efficient.

Demande réelle: D = f{revenu, prix,

illettrisme financier, barrière culturelle et religieuse}

Demande

potentielle: D* qui est meilleure à D car ne

considère pas les facteurs non économiques.

1.3.1.2 Hypothèses

Les deux auteurs émettent les hypothèses

suivantes:

H1: Le prix est indépendant du volume des

transactions;

H2: Les clients qui utilisent les transactions les plus

chères sont ceux qui consomment plus de transactions;

H3: Dans une période de temps d'observation, la valeur et

le volume de transactions consommées par chaque agent sont fixes et

indépendants du prix.

1.3.1.3 Identification des frontières et des

problèmes sous-jacents

Les frontières des possibilités d'accès

(figure 1) sont déterminées par les points de rencontre entre les

différentes offres et demandes. La projection du point I (offre et

demande efficientes) sur l'axe horizontal donne la part de la population qui

est bancable ( A ) : c'est la situation optimale pour un pays donné.

Tous les trois points intérieurs dénotent de

problèmes plus ou moins importants dont la résolution permettra

d'accroître l'accessibilité.

· Premier problème d'accès: le

point II caractérise un problème de demande lié à

l'auto-

exclusion qui est due à des facteurs non

économiques;

· Deuxième problème d'accès:

les points III et IV caractérisent un problème de demande et

d'offre. Ils traduisent une offre peu efficiente (point III) doublée

d'un problème d'autoexclusion des populations (point IV).

Figure 1 : Frontières de possibilités

d'accès

Source : Beck et De la Torre (2006)

Mais il existe un troisième problème qui

pourrait surgir de la comparaison des points I obtenus pour différents

pays ayant des niveaux économiques semblables. Ces points peuvent varier

traduisant alors des problèmes spécifiques autres

qu'économiques tels que l'insécurité ou le

cadre juridique, etc.

La théorie des ''frontières de

possibilités d'accès'', permet, sous certaines conditions,

d'identifier le niveau optimal d'accès aux services bancaires et

financiers dans un pays, et de déceler les problèmes qui

pourraient expliquer un niveau inférieur et donc d'orienter les actions

correctives en conséquence.

|