Dans le Doing Business 200711, les pays de l'UEMOA

sont classés parmi les pays les moins favorables à

l'entrepereunariat privé. Le cadre global des affaires y est jugé

particulièrement mauvais. Le pays le mieux placé est le

Bénin au 137 ème rang mondial sur 178 et le plus mal

classé est le Burkina au 163 ème rang. Mais au delà de ces

chiffres bruts qui témoignent des problèmes de toutes sortes

auxquels sont confrontés ces pays, il est important de s'apesantir sur

certains axes clés pour mieux mesurer l'étendue des

difficultés à lever pour la création d'un meilleur

environnement à l'accès aux services bancaires et financiers.

Pour cela, nous étudierons successivement les problèmes

liés à la croissance économique, au cadre juridique, aux

infrastructures de base et à l'analphabétisme.

1 Une croissance économique

insuffisante

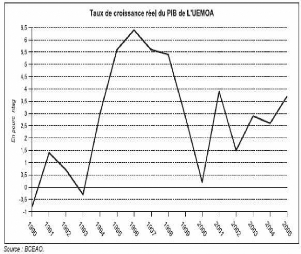

L'UEMOA connaît depuis plus d'une décennie une

croissance économique relativement instable qui se traduit par un taux

de croissance réel du PIB très variable selon les années.

Ce taux est passé de 6,4% en 1996 à 3,7% en 2005 (figure 2) avec

une baisse drastique à 0,5 % en 2000 due entre autres à la grave

crise socio-politique en Côte d'Ivoire. Ce rythme d'augmentation de la

richesse créée est insuffisant compte tenu des défis

importants à relever à tous les niveaux. Les objectifs du

millénaire pour le développement fixent à 7% le taux

minimal d'une croissance soutenue pour réduire la pauvreté de

moitié à l'horizon 201512. Parmi les pays de l'Union,

seul le

11 Le Doing Business est un projet de la Banque Mondiale qui

vise à donner une mesure de la réglementation et du renforcement

du cadre des affaires dans 178 pays. A cet effet, des rapports annuels sont

édités pour traduire l'évolution de la situation dans

chaque pays.

12

www.uneca.org/omd/MDGs_page.asp

Burkina Faso est cité par la Commission Economique pour

l'Afrique (CEA) des Nations Unies, comme pays pouvant atteindre cet

objectif.

Une caractéristique importante de l'économie de

l'UEMOA est la part prépondérante qu'occupe le secteur informel.

Dans les capitales des pays de l'UEMOA (à l'exception de la

Guinée-Bissau), entre 70,9% et 80% des emplois urbains sont

créés dans l'informel (Vescovo, Bosquier, et Torelli, 2007).

D'après les résultats d'une enquête13 faite au

niveau de l'Union, il existe une unité de production informelle par

ménage en zone urbaine.

Figure 2 : Croissance économique dans l'UMOA

La même enquête révèle que «

le secteur informel est caractérisé par l'absence ou la faiblesse

de capital dans le processus de production, ainsi que par un

sous-investissement chronique. La faiblesse des possibilités d'emprunt

inhibe la capacité d'accumulation du secteur ». Cela met en exergue

l'un des maux qui minent l'essor de nos économies :

l'inadéquation entre l'offre et la demande de ressources

financières. Les services offerts par le secteur bancaire et financier

de l'UEMOA ne permettent pas de couvrir les besoins de la majorité des

agents économiques.

13 Enquête 1-2-3 de 2001 à 2002

réalisés par les instituts nationaux de statistique des Etats

membres publiée par l'UEMOA

(www.uemoa.int/Publication/2004/RapSectInform2.pdf)

2 Une justice inefficace

A l'instar des pays francophones, le système

judiciaire de la plupart des pays de l'UEMOA est une émanation du

système colonial français. Certains textes de cette époque

demeurent en vigueur. Selon Bako Arifari repris par Tidjani (2005), les

dispositions du code pénal béninois datent de 1930. Le droit

coutumier reste une référence pour une grande majorité des

populations selon Tidjani (2005). Ce dernier évoque également la

faible couverture géographique des juridictions qui pour l'essentiel

sont dans les capitales et les grandes villes. Il existe donc un

problème d'accès physique à la justice.

En outre, la corruption qui gangrène l'administration

publique des pays de l'Union n'a pas épargné l'appareil

judiciaire (Transparency International, 2007). D'après Tidjani (2005),

le paiement de commissions indues, l'activation et l'utilisation de liens

personnels avec le juge ou le magistrat, le détournement de deniers

publics, la négociation illicite des peines sont autant de maux qui

minent la justice. Il met également en exergue l'existence d'une justice

parallèle animée par les agents de police dans les commissariats

au profit des plus offrants.

Toutes ces lacunes rendent la justice inefficace, inapte

à la création d'un cadre favorable à l'éclosion de

l'initiative privée. La sécurité des affaires n'est pas

véritablement assurée. A cet effet, des efforts louables sont

entrepris notamment dans le cadre de l'OHADA. Mais, au delà des textes,

il est important que chaque Etat de l'Union fasse un effort dans les

allocations budgétaires à la justice afin de doter l'appareil

judiciaire de moyens nécessaires pour un meilleur fonctionnement.

3 Des infrastructures de base

insuffisantes

Il s'agit de l'un des grands défis auxquels doivent

obligatoirement s'atteler les pays de l'UEMOA pour attirer les investissements

et rendre leurs économies compétitives. Les transports publics

sont inexistants ou en mauvais état. L'eau potable et

l'électricité sont des biens souvent difficiles à avoir

même dans les grandes villes. Plusieurs pays de la sous-région

sont d'ailleurs confrontés depuis plusieurs mois à une crise

aiguë du secteur énergétique qui se traduit par de longues

périodes de délestage journalier. En 2001 par exemple, la

consommation électrique était de 68,11 kwh par habitant pour le

Bénin et 132,67 kwh pour le Sénégal. En comparaison, la

France était pour la même année à 6.68 1,61 kwh par

habitant (WDI 2005).

Concernant les nouvelles technologies de l'information et de

la communication, les pays de l'UEMOA ont également un retard important

à combler. La téléphonie mobile a fait un pas important en

palliant les insuffisances du fixe mais sa pénétration

démographique demeure insuffisante. En 2001, le nombre de

téléphones mobiles était de 19 pour 1000 habitants au

Bénin et de 30,78 au Sénégal. En comparaison, ce nombre

était de 605,3 3 pour 1000 habitants en France dans la même

année (WDI 2005).

4 Une alphabétisation insuffisante et

inadaptée

Le problème de l'alphabétisation est une

préoccupation majeure dans le processus de développement des pays

membres de l'UEMOA. Le taux d'alphabétisation est estimé en 2001

à 38,59% pour le Bénin et à 16,5% pour le Niger (WDI

2005). Le Togo qui a le taux le plus élevé est à 58,41%.

Ce qui demeure insuffisant.

Mais le problème se complique lorsqu'on

s'intéresse à la langue dans laquelle les populations sont

alphabétisées. Dans la plupart des cas, ce travail se fait dans

les langues locales des pays concernés. Or, aucune de ces langues n'est

utilisée dans l'administration. Le contrat de création de compte

est rédigé en français (et en portugais pour la

Guinée-Bissau). Il se pose alors un vrai problème de lecture et

de compréhension au niveau des populations.

En plus de cela, même si l'on sait lire et écrire

dans une langue officielle, il n'est pas garanti qu'on puisse avoir une bonne

compréhension des termes et concepts utilisés dans les

différents documents des institutions bancaires. Une chose est de savoir

lire, une autre est de comprendre les opérations de

débit/crédit. Cela justifie le terme « illettrisme financier

» utilisé dans la littérature et évoqué

précédemment.