Chapitre II : Structure et

spécificité de la dette des pays en

développement (PED)

Le montant total de l'endettement ne fournit qu'une image

globale du phénomène. En désagrégeant l'endettement

public, plusieurs catégories de dettes sont traditionnellement

distinguées, selon la nature, les conditions et l'échéance

du prêt.

Dans l'ensemble dettes publiques, on distingue les emprunts des

administrations publiques au sens strict et les emprunts des entreprises

privées ou non, bénéficiant de garantie publique. Le

critère essentiel de classification est le statut juridique du

débiteur. Ainsi, l'engagement d'un gouvernement vis-à-vis d'une

banque privée fait partie de la dette publique. En revanche, la

créance d'un organisme public extérieur notamment (Banque

Mondiale à travers sa filiale Société Financière

Internationale, par exemple) détenue sur une entreprise privée

d'un pays donné n'en fera pas partie. Ainsi définie, la dette

publique comprend la dette de l'Etat et éventuellement celle de ses

institutions dépendantes. Les emprunts de débiteurs

bénéficiant d'une garantie de l'Etat y sont comptabilisés

par de nombreuses institutions en raisons notamment de

l'éventualité de sa mise en jeu.

La diversité des sources, l'échéance plus ou

moins longue et les conditions de l'emprunt, font de l'analyse de la structure

de l'endettement public, un exercice nécessaire pour déceler les

sources de la crise de la dette dans les pays en développement.

Le terme Pays en Développement (PED) concerne l'ensemble

des pays non développés, ce qui exclu les pays de l'OCDE, sauf la

Turquie. Les pays de l'Europe de l'Est sont intégrés dans cet

ensemble.

La part relativement importante de la dette bilatérale et

multilatérale dans l'endettement des pays pauvres, révèle

en soi le caractère spécifique de leur endettement. Une

spécificité, qui tout au long des deux décennies

précédentes, a abouti à leur exclusion du marché

international privé des capitaux.

I Structure de la dette publique

Le financement du déficit budgétaire dans

les pays en développement en particulier exige à opérer

des choix qui peuvent parfois apparaître délicats car demandant,

dans un souci de gestion, à préférer tels ou tels

instruments de prêt par rapport à d'autres en fonction du

coût lorsqu'il s'agit des pays à revenu intermédiaire

victimes de crises répétées et ayant accès au

marché international des capitaux. Le choix demeure encore plus

délicat en ce qui concerne les pays pauvres pratiquement devenus exclus

du marché des capitaux et dont l'essentiel de leur source de financement

est officiel.

Les statistiques, qui servent de référence en la

matière, sont fournies par la Banque des Règlements

Internationaux (Evolution des marchés financiers), la Banque mondiale

(World Debt Tables) et l'OCDE (Financement et dette extérieure des PED)

.

Ces statistiques, généralement annuelles,

opèrent une désagrégation de l'ensemble « dette

publique » en permettant de distinguer plusieurs sortes de dettes,

selon la qualité du prêteur et les conditions de souscription. On

distingue ainsi :

- la dette bilatérale et multilatérale, constituant

ce qu'on appelle l'endettement extérieur qui s'oppose à la notion

de dette intérieure ;

- de dette privée c'est-à-dire l'ensemble des

emprunts souscrits par l'Etat auprès du système bancaire

privé. Elle est comptabilisée dans la catégorie de

l'endettement extérieur si ces emprunts sont souscrits à

l'étranger ;

- la dette due par l'Etat et ses institutions dépendantes

et la dette garantie par celui-ci ;

- la dette constituée de prêt à taux du

marché et de celle constituée de prêt à taux

concessionnel.

Ces statistiques s'obtiennent essentiellement par le biais du

Système de Notification des Pays Débiteurs (SNPD), crée en

1951 et fondé sur des renseignements statistiques fournis par des pays

emprunteurs auprès de la Banque Mondiale (World debt table) et

complété en 1967 par un Système de Notification des Pays

Créanciers (SNPC) élaboré par la Banque Mondiale et l'OCDE

(Financement et dette extérieure des PED).

1- la notion de dette publique extérieure :

dette multilatérale et dette bilatérale :

Malgré la récurrence du

phénomène de l'endettement extérieur, la notion de la

dette extérieure n'a jamais fait l'objet d'une définition

harmonisée, acceptée par l'ensemble des acteurs. La

définition retenue est celle commune aux trois grandes institutions que

sont la Banque Mondiale, le Fonds Monétaire International (FMI) et

l'Organisation pour la Coopération et le Développement

Economiques (OCDE).

La définition dite « centrale » de la

dette extérieure retenue est celle du FMI : « la dette

extérieure brute est égale au montant, à une date

donnée, des engagements contractuels en cours et ayant donné lieu

à versement des résidents d'un pays vis-à-vis de

non-résidents, comportant obligation de remboursement du capital avec ou

sans paiement d'intérêts, ou de payement d'intérêts

avec ou sans remboursement du capital ».

Le statut d'extranéité de la dette est donc

établi en fonction du critère de résidence, ceci en

conformité avec les statistiques portant sur les comptes nationaux ou

plus précisément sur les balances des paiements. Toutefois, la

prise en compte du statut juridique du prêteur contribue largement

à l'analyse de l'endettement public des pays en développement.

1.1- Dette publique multilatérale :

La dette publique multilatérale d'un pays est

constituée de l'ensemble des emprunts souscrits par l'Etat auprès

des organismes financiers multilatéraux dont les plus connus en la

matière, sont le Fond Monétaire International, la Banque Mondiale

et les Banques régionales de développement comme la Banque

Africaine de Développement.

Ces emprunts, sont vus le plus souvent comme de dernier recours,

constituent, de fait, le seul recours pour de nombreux pays pauvres. Ils sont

très largement conditionnés dans la période récente

à la mise en oeuvre de programmes de redressement connus sous le nom de

Programme d'Ajustement Structurel notamment pour ceux qui concernent les

institutions des accords de Bretton Woods. Perçu en

général, comme des prêteurs en dernier ressort voire les

seules dans certains cas et créanciers prioritaires en raison notamment

de leur statut. Les prêts de ces organismes, notamment ceux du FMI,

interviennent le plus généralement pour contenir des tensions

telles que les difficultés de paiement ou des crises économiques.

En revanche, la Banque Mondiale ayant intégré dans ses missions

la question du développement des pays pauvres, ses prêts sont

destinés le plus souvent à financer des projets plus

ciblés.

La dette multilatérale, relativement très faible

voire inexistante dans la structure de la dette des pays industrialisés,

acquiert à partir de la crise de l'endettement des années 1980,

une dimension relativement très importante dans le stock de dettes des

pays en développement et notamment dans les pays de l'UEMOA, pour des

raisons liées notamment à leur difficulté d'accès

aux marchés financiers et de capitaux internationaux privés

(Tableau n°1).

Les conditions d'octroi de crédit, étant en

pratique spécifiques d'une institution à une autre, la Banque

mondiale finance des projets de développement dans une dimension

microéconomique et ses crédits sont en général de

long terme, allant parfois jusqu'à cinquante ans avec des

périodes de grâce. Par contre, le FMI, de par son statut

d'institution de surveillance multilatérale, intervient surtout dans la

gestion macroéconomique du développement, ses prêts sont en

général destinés à contenir des tensions et sont de

court terme par rapport à ceux de la Banque Mondiale.

Tableau n° 1 : Dette

multilatérale/encours de la dette (en %)

|

BENIN

|

1970

|

1980

|

1990

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

1,0

|

24,5

|

41,6

|

53,5

|

56,5

|

56,7

|

59,7

|

59,6

|

62,6

|

70,8

|

73,5

|

|

BURKINA

|

0,1

|

42,9

|

67,7

|

75,4

|

76,7

|

73,7

|

70,7

|

70,5

|

77,5

|

79,2

|

85,9

|

|

C. I.

|

3,8

|

7,0

|

20,8

|

21,1

|

23,5

|

23,9

|

24,4

|

23,7

|

25,8

|

27,0

|

29,4

|

|

GUIN. BIS

|

-

|

24,5

|

39,5

|

42,0

|

42,5

|

42,7

|

48,6

|

54,6

|

55,8

|

58,6

|

62,4

|

|

MALI

|

2,4

|

23,6

|

36,3

|

46,1

|

49,0

|

50,5

|

50,8

|

52,2

|

61,9

|

66,2

|

68,5

|

|

NIGER

|

13,4

|

16,5

|

40,6

|

56,5

|

58,5

|

59,9

|

60,4

|

64,8

|

67,6

|

67,8

|

81,5

|

|

SENEGAL

|

9,2

|

17,9

|

36,5

|

49,3

|

49,8

|

49,8

|

52,9

|

53,1

|

54,1

|

58,4

|

74,7

|

|

TOGO

|

4,8

|

10,3

|

43,7

|

53,4

|

54,4

|

52,1

|

53,6

|

53,6

|

51,9

|

53,2

|

52,8

|

Sources : FMI (de l'année 1970 à 2003) ;

Rapport Zone Franc, Banque de France 2005.

Dans la décennie précédent le

déclenchement de la crise de la dette (1980), la dette

multilatérale ne représentait qu'une partie faible dans l'encours

de la dette des pays en développement. Le resserrement de la politique

monétaire américaine, les défauts de paiement qui ont

suivi et les instabilités notamment politiques ont rendues les Banques

méfiantes à l'égard des pays pauvres.

1.2- La dette publique

bilatérale :

La dette bilatérale d'un pays, est l'ensemble

constitué par des emprunts contractés par un Etat auprès

d'un autre. Les réaménagements (rééchelonnement ou

annulation) de la dette bilatérale sont négociés au sein

du Club de Paris. Avec les emprunts multilatéraux, les emprunts

bilatéraux constituent l'essentiel des sources de financement de la

frange très pauvre des pays en développement. Les prêts

bilatéraux, à la différence des prêts

multilatéraux, obéissent le plus souvent à des

considérations politiques et parfois géopolitiques. Ainsi, la

France est plus largement créancière en Afrique en particulier

dans la zone Franc, comme le Japon en Asie.

La notion de dette publique extérieure couvre deux

autres concepts, il s'agit de :

- la dette publique extérieure remboursable en devise

étrangère : cette dette correspond au montant des

engagements contractuels en cours et ayant donnée lieu à

versement d'un Etat vis-à-vis des non résidents, comportant

obligation de remboursement du principal et paiement d'intérêt en

devise étrangère et qui n'est viable qu'à condition d'une

amélioration durable de la balance des paiements. Cette dette est

relativement exposée au risque de change.

- la dette publique extérieure remboursable en monnaie

locale : elle concerne les titres publics détenus par des

institutions financières ou des simples agents économiques,

à l'extérieur du pays, mais dans le même ensemble

monétaire tel que la zone Euro. Cette dette ne subit qu'indirectement le

risque de change.

2- Dette publique intérieure :

La dette intérieure publique est constituée

par des emprunts ou des obligations émis par l'Etat ou de ses

entités dépendantes auprès des agents économiques

ordinaires nationaux. Sont aussi inclus, les arriérés de

traitement des fonctionnaires et les créances sur l'Etat des

fournisseurs locaux. Les statistiques en la matière ne sont que rarement

disponibles en raison de leur caractère le plus souvent de court

terme.

La différence entre dette intérieure et dette

extérieure est basée sur le critère de résidence

tel que défini par la cinquième édition du manuel de la

balance des paiements (1993) du FMI.

La dette publique intérieure, faute de statistiques

disponibles, si elle est importante, ce qui est rarement le cas pour ce qui

concerne les pays pauvres, peut considérablement dégrader la

situation budgétaire du pays en question.

La dette publique détenue localement,

généralement de court terme, est traditionnellement

négligé dans les analyses consacrées à la question

de la dette dans les pays en développement et n'a pas encore fait

l'objet d'initiative de politique internationale. Etant

généralement au taux du marché, le service de la dette

intérieure peut être source d'une grande difficulté pour de

nombreux pays, avec des conséquences budgétaires non

négligeables.

L'engagement à la stabilité macroéconomique

peut déconseiller l'option inflationniste consistant à un

financement du déficit par le système bancaire, tandis que la

volonté de développer un marché financier à

l'intérieur du pays, exige le plus souvent des titres publics,

supposés « sans risques ou de risque moindre »

pour fournir de normes de référence.

3- Dette bancaire privée :

Ce sont des emprunts contractés auprès du

secteur financier privé international et essentiellement bancaire. A

l'origine du gonflement spectaculaire de l'encours de la dette notamment dans

les pays de l'Amérique latine dans les années 1970 suite au

durcissement de la politique monétaire américaine, cet

endettement bancaire a été stimulé par la conjonction de

plusieurs évènements dont la hausse du prix des matières

premières et le niveau élevé de la croissance, justifiant

l'engouement des grandes Banques (Chase Manhattan, Manufacters Hanover,

Citicorp etc.) à devenir des créanciers de l'Amérique

latine. De très faible intensité dans le stock de la dette des

pays pauvre de l'Afrique subsaharienne, cette catégorie de prêt

n'est pratiquement plus accessible depuis le début des années

1970. La restructuration de la dette bancaire est négociée au

sein du club de Londres (véritablement né au début des

années quatre-vingt avec la crise des payements mexicains).

Les caractéristiques de la dette bancaire diffèrent

de celle contractée auprès des créanciers publics

notamment pour ce qui concerne l'échéance et le taux

d'intérêt. La dette bancaire totale des pays en

développement, recensée en 1986, représentait 406

milliards USD. L'essentiel du stock de cette dette a été

contracté par vingt pays sur un ensemble estimé de cent soixante

pays en développement. Cette dette est pour 75 % en dollars et pour 90 %

à taux variable ; sa maturité moyenne est de neuf ans.

Très concentrée, la dette bancaire se répartissait

à la fin des années 1980 comme suit : l'Amérique

latine comptait pour 58 % du total, l'Afrique 12 %, l'Asie 20 %. Le nombre de

créanciers n'était pas concentré en revanche, plus

d'un millier d'établissements bancaires étaient concernés

par l'ensemble de la dette bancaire.

4- Dette garantie par l'Etat

D'un point de vue juridique, l'expression de

« garantie d'emprunt » a une signification très

générale : elle désigne les situations, la plupart du

temps d'origine contractuelle, dans lesquelles un tiers en la personne de

l'Etat, s'engage à coté du débiteur (une entreprise,

généralement de droit public), en cas de défaillance de la

part de ce dernier, à assurer à son créancier le service

d'un emprunt en intérêts, amortissements, frais et accessoires.

Cette catégorie d'engagement financier de soutien et

éventuellement transformée en dette, tend à s'effriter

tant dans les pays industrialisés que dans les pays pauvres, en raison

de l'adoption progressive des règles du marché et du retrait

progressif de l'Etat de la production.

Tableau n° 2 : Structure de la dette

des pays de la zone franc de l'Afrique de l'Ouest

|

Pays

|

Dette multilatérale

|

Dette bilatérale

|

Dette commerciale

|

|

Bénin

|

2001

|

2002

|

2001

|

2002

|

2001

|

2002

|

|

81,0%

|

82,2%

|

19,0%

|

17,8%

|

-

|

-

|

|

Burkina Faso

|

83,4%

|

87,2%

|

16,6%

|

12,8%

|

-

|

-

|

|

Côte d'Ivoire

|

38,2%

|

35,3%

|

39,7%

|

43,0%

|

22,1%

|

21,7%

|

|

Guinée Bissau

|

42,0%

|

48,3%

|

58,0%

|

51,7%

|

-

|

-

|

|

Mali

|

71,4%

|

73,0%

|

28,6%

|

27,0%

|

-

|

-

|

|

Niger

|

74,5%

|

75,1%

|

22,5%

|

24,9%

|

-

|

-

|

|

Sénégal

|

66,3%

|

67,3%

|

33,7%

|

32,7%

|

-

|

-

|

|

Togo

|

62,9%

|

61,4%

|

37,1%

|

38,6%

|

-

|

-

|

Source : rapport de Banque centrale des

Etats de l'Afrique de l'ouest, janvier 2005.

Dans la structure de l'endettement des pays de l'UEMOA, seule la

Côte d'Ivoire possède encore une dette commerciale de garantie

publique.

II Les spécificités de la dette des pays en

développement (PED)

La situation de l'endettement des pays en

développement est contrastée. Au niveau absolu, leur endettement

n'est pas considérable par rapport à celui des pays riches.

Déjà à la fin de l'année 2000, la

dette des pays en développement (PED) représentait selon la

Banque Mondiale près de 2100 milliards de dollars, dont plus de 85%

à long terme.

En revanche, le poids du service de la dette et la croissance du

stock se révèlent bien plus élevé (ainsi, selon le

FMI, le stock de dette des 28 pays les plus endettés en 1999

représentait

130,5 % de leur PIB et le service de la dette 5,1 %, qu'on peut

comparer à leurs efforts en matière d'éducation (3,4 %) ou

de santé (1,7 %). Ainsi, le 21 Septembre 1970, Robert S. McNamara

président de la Banque Mondiale de 1968 à 1981,

déclarait : « la préoccupation principale des pays

en développement est le poids écrasant de leur dette

extérieure qui s'élève déjà à 55 Mds

$ US et qui augmente de 15 % par an ». La dette du tiers monde

représentait encore en 2004, 2600 Mds $ US selon la Banque Mondiale.

Les prêts accordés étaient pour l'essentiel

à taux d'intérêt variable, instrument redoutable en cas de

tension sur les taux d'intérêts comme cela fut le cas lors du

durcissement de la politique monétaire américaine des

années 1980. Ces prêts à taux variable ont essentiellement

concerné les pays de l'Amérique latine.

Pour l'essentiel, l'endettement des pays en développement

est donc concentré en valeur absolue sur des pays à revenu

intermédiaire de la tranche inférieure (590 à 2900 $ US

par an et par personne selon la Banque Mondiale). Ces pays se sont

endettés dans les années 1970 et 1980 auprès du

système bancaire international.

En termes de distribution géographique, l'endettement est

particulièrement important en volume dans les pays d'Amérique

latine. La part de cette région dans le total de la dette a eu

toutefois tendance à diminuer passant de 48 % en 1980 à 38 % en

2000. Ceci reflète le caractère extrêmement marqué

de la crise de la dette dans cette région, qui a conduit les

créditeurs, notamment bancaires, à réduire leurs nouveaux

crédits. La dette de la région de l'Asie de l'Est passait de 17 %

en 1980 à 31 % en 2000 de la dette totale des pays en

développement. Replacé dans une perspective historique, il

s'agissait d'un phénomène nouveau car, avant la seconde

guerre mondiale, l'endettement extérieur était vis-à-vis

d'agents privés, mais sous forme d'obligations détenues par un

grand nombre de porteurs, plutôt que sous forme de prêts bancaires.

De façon diverse, l'endettement extérieur est un

phénomène qui affecte la quasi-totalité des PED.

Tableau n° 3 : Répartition

géographique de l'endettement en 2004

|

En Mds $

|

Stock

|

Service

|

|

Amérique latine

|

770

|

121

|

|

Afrique Subsaharienne

|

220

|

15

|

|

Moyen-Orient et Afrique du Nord

|

160

|

23

|

|

Asie du Sud

|

180

|

16

|

|

Asie de l'Est

|

540

|

83

|

|

Ex-bloc soviétique

|

730

|

116

|

|

Total

|

2600

|

374

|

Source : Banque Mondiale.

En comparant le montant de la dette rapporté au PIB des

différentes régions, c'est le continent africain qui

apparaît, de loin, le plus endetté : la dette de l'Afrique

subsaharienne dépassait déjà son PIB en 1987 soit 100,1

%.

L'endettement des pays en développement revêt de

caractéristiques diverses. Classiquement, la Banque Mondiale

répertorie ces pays en fonction de leur degré d'endettement

grâce à trois critères :

- Le stock de dettes en pourcentage du PIB;

- Le service de la dette en pourcentage des exportations des

biens et services ;

- Le remboursement des seuls intérêts, en

pourcentage des exportations des biens et services.

Cette institution distingue les pays fortement endettés

(respectivement pour chacun des trois ratios, plus de 50 %, plus de 30 %, plus

de 20 %), les pays moyennement endettés et les pays faiblement

endettés (moins de 30 %, moins de 18 %, moins de 12 %).

La dette des pays les plus pauvres (revenu par tête

inférieur à 546 $ US de 1988) est relativement faible par rapport

à celle des pays à revenu intermédiaire de la tranche

supérieure (revenu par tête compris ente 2200 et 6000 $ US de

1988 dont la classification des huit les plus endettés, est

établie par le PNUD.

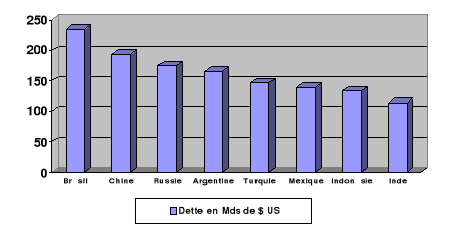

Figure 1 : Les Pays en développement

les plus endettés en 2003.

Source : PNUD, Rapport mondial sur le développement

humain, 2003.

Les pays les plus endettés en valeur absolue

(Brésil, Chine, Russie etc.), comparativement à leur production

annuelle, ne sont pas ceux dont le taux d'endettement brut est le plus grand.

En revanche, plusieurs pays, dont l'endettement est en valeur brute

relativement faible, apparaissent surendettés au regard de leur

production annuelle. Parmi ces derniers, l'Angola, le Mozambique, le Soudan,

l'Indonésie ou la Guinée Bissau ont une dette

représentant, pour certains d'entre eux, près de trois fois leur

PIB. On retrouve de nombreux pays d'Afrique sub-saharienne dans ce groupe de

petits pays, pour lesquels la dette représente une charge très

lourde, mais dont on parle moins dans la mesure où leur dette brute,

plus faible, est moins susceptible de mettre en danger le système

financier international.

Après la crise de la dette déclenchée en

Amérique latine au début de l'année 1982, les emprunts

auprès du système bancaire traditionnel ont été peu

à peu remplacés par les recours à des prêts publics

(bilatéraux ou multilatéraux).

1- L'échéance

Le délai de remboursement en matière de dette

publique, diffère selon le type de créancier. Les dettes

contractées auprès des institutions multilatérales ou

auprès d'autres Etats, ont des délais de remboursement

relativement longs et comportent des périodes de grâce largement

avantageuses et des raccourcissements des échéanciers. Ainsi, la

maturité des crédits accordés par des créanciers

publics aux pays en développement, est environ le double de celle des

crédits bancaires privés (en moyenne environ vingt ans au lieu de

dix ans). Les pays africains à faible revenu constituent de ce point de

vue une exception notable. La maturité de leurs dettes dépasse

cette moyenne, allant parfois jusqu'à trente ans.

La dette de long terme représente ainsi l'essentiel de

l'encours de la dette des pays pauvres notamment ceux de l'UEMOA, laissant par

conséquent une place très faible à l'endettement de court

terme c'est-à-dire de moins d'un an.

Tableau n° 4 : Dette de court terme/encours de la dette

(en %) des pays de l'Union

|

BENIN

|

1970

|

1980

|

1990

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

2,1

|

17,3

|

4,3

|

8,4

|

5,2

|

7,2

|

4,1

|

4,7

|

4,0

|

1,6

|

|

BURKINA

|

0

|

10,6

|

10,1

|

4,9

|

4,0

|

6,4

|

5,8

|

4,1

|

3,3

|

3,7

|

|

C. I.

|

28,6

|

14,2

|

20,8

|

17,0

|

10,6

|

9,5

|

8,6

|

10,1

|

7,9

|

7,5

|

|

GUIN. B

|

-

|

3,6

|

8,2

|

7,7

|

7,9

|

8,8

|

8,0

|

2,7

|

2,0

|

1,6

|

|

MALI

|

1,1

|

3,3

|

2,5

|

8,7

|

5,8

|

5,9

|

4,5

|

3,5

|

5,3

|

1,6

|

|

NIGER

|

0

|

18,5

|

8,9

|

5,9

|

3,9

|

4,7

|

5,0

|

2,4

|

1,9

|

1,9

|

|

SENEGAL

|

0

|

14,9

|

11,3

|

5,6

|

6,7

|

7,8

|

4,1

|

5,5

|

7,1

|

3,5

|

|

TOGO

|

0,1

|

10,7

|

8,8

|

3,3

|

3,5

|

10,1

|

9,3

|

10,4

|

12,5

|

10,3

|

Source : FMI, Global Development Finance, 2004

Il apparaît clairement dans ce tableau que la dette de

court terme ne représente qu'une part relativement faible dans le stock

de la dette des pays de l'Union.

2- Les prêts concessionnels

Un prêt concessionnel, est un prêt dont le taux

d'intérêt est inférieur à celui du marché.

Ainsi, les emprunts accordés aux pays en développement, sont

généralement caractérisés par de bas taux

d'intérêt et de longue échéance, ce qui devraient

permettre d'avoir un service de la dette assez réduit en valeur absolue

Sur recommandation du FMI, notamment dans le cadre des programmes d'ajustement

structurel, les pays pauvres recourent le plus souvent aux financements

officiels (dons, prêts à taux bonifiés). L'accès aux

prêts bancaires privés et aux marchés internationaux des

capitaux demeurant ouvert aux pays dont leur endettement est jugé

soutenable.

Depuis des décennies, les prêts concessionnels

constituent un élément non négligeable de l'aide

internationale aux pays en développement, qui, souvent, pour les plus

pauvres, est accordée à un taux d'intérêt

égal ou inférieur à 1 % sur plus de 30 ans.

Tableau n° 5 : Prêts

concessionnels en % de l'encours total de la dette des pays de l'UEMOA

|

Pays

|

1970

|

1980

|

1990

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

BENIN

|

70,3

|

39,2

|

78,1

|

77,7

|

80,7

|

80,6

|

84,3

|

84,9

|

86,2

|

90,1

|

|

BURKINA

|

84,3

|

67,0

|

71,6

|

83,4

|

83,9

|

82,8

|

83,0

|

84,3

|

85,5

|

86,9

|

|

C. I.

|

32,5

|

5,9

|

17,9

|

28,9

|

33,3

|

33,5

|

34,0

|

33,4

|

38,4

|

40,9

|

|

GUIN. B

|

-

|

62,0

|

56,7

|

72,2

|

72,3

|

71,6

|

75,4

|

85,1

|

86,8

|

89,5

|

|

MALI

|

93,0

|

84,4

|

91,1

|

83,6

|

82,8

|

82,7

|

84,1

|

85,1

|

87,7

|

91,9

|

|

NIGER

|

91,6

|

17,9

|

48,3

|

67,0

|

70,1

|

72,6

|

72,4

|

77,1

|

80,1

|

78,6

|

|

SENEGAL

|

59,8

|

27,1

|

52,7

|

66,1

|

71,4

|

71,5

|

75,6

|

75,0

|

75,5

|

79,8

|

|

TOGO

|

78,9

|

28,3

|

55,1

|

71,4

|

71,4

|

68,7

|

70,2

|

70,2

|

68,7

|

70,4

|

Sources : Rapport sur la dette, Etude de la BCEAO, 2003.

A partir de la fin des années 80, les pays

créanciers se sont concertés pour assouplir progressivement les

conditions de remboursement offertes aux pays pauvres en proie à des

difficultés de paiement de leur dette.

La logique de l'allégement de la dette des pays les plus

pauvres, Etude thématique du FMI, septembre 2002.

Bien que cet assouplissement ait été

conditionné à l'application des politiques visant à

stimuler leur croissance, il a abouti à des réaménagements

de dettes qui se succéderont jusqu'à l'actuel programme de

réduction de la dette des pays dits pauvres et très

endettés.

3- Une exclusion de fait des pays pauvres du

marché international des capitaux

A la suite des crises répétées de la

dette et de la difficile négociation d'accord de prêt, les pays

pauvres recourent plus aux financements officiels (dons, prêts à

taux bonifiés d'organisations internationales...) contrairement aux pays

à revenu intermédiaire et les pays industrialisés qui ont

accès aux prêts bancaires privés et, parfois, aux

marchés internationaux de capitaux.

La Banque Mondiale, contrairement au FMI, se finance sur le

marché financier pour ensuite prêter aux pays incapables d'en

obtenir directement par le marché. En effet, pour les pays les plus

pauvres, les recours à l'endettement sur les marchés

internationaux de capitaux a été réduit pendant les

années 1970 du fait de la réticence des banques à

prêter à des pays jugés peu solvables. Ils ne sont donc

plus dans la capacité d'obtenir des fonds privés comme c'est le

cas des autres pays en développement notamment émergents. Ces

réticences des banques se manifestent par la prise en compte du risque

de solvabilité qui pourrait induire des défauts de paiement.

L'analyse de la notion de risque-pays a fait l'objet d'une prise

en compte progressive de plusieurs facteurs. Historiquement, sa naissance se

situe dans les années 1950 avec notamment la nationalisation par Nasser

du Canal de Suez en 1956 en Egypte. Au cours des années 1960-70, le

risque-pays s'est identifié au « risque politique » et a

concerné essentiellement les nationalisations intervenues dans

l'industrie pétrolière, au Moyen-Orient ou en Algérie

(expropriation d'Elf, par exemple). Ensuite, les années 80 l'ont

confondu avec le «risque souverain», à savoir la

possibilité que des Etats emprunteurs tels que le Brésil ou

l'Argentine soient en défaut sur le paiement de leur dette externe. Dans

les années 90, il s'est transformé en «crise des pays

émergents» (crise mexicaine de 1994, crise asiatique en 1997, crise

russe en 1998), sans oublier les retombées des conflits armés,

toujours plus nombreux (Koweït, guerres civiles africaines, Kosovo,

etc.).

De nombreux essais de définition ont été

proposés. Pour sa part, Bernard Marois retient celle ci : «Le

risque-pays peut être défini comme le risque de

matérialisation d'un sinistre, résultant du contexte

économique et politique d'un Etat étranger, dans lequel une

entreprise effectue une partie de ses activités» . Le

«sinistre» peut, selon cet auteur, être causé par

l'immobilisation d'actifs, pour une entreprise multinationale (par exemple, la

confiscation de biens détenus à l'étranger) ; une

répudiation de dettes par un Etat souverain, pour une banque ; la perte

d'un marché commercial, pour une entreprise exportatrice ; une atteinte

à la sécurité des personnes (rapt d'un

expatrié).

De ce fait, le risque-pays peut englober deux composantes

principales : une composante «risque politique», résultant

soit d'actes ou de mesures prises par les autorités publiques locales ou

du pays d'origine, soit d'événements internes (émeutes) ou

externes (guerre) ; une composante «risque économique et

financier», qui recouvre aussi bien une dépréciation

monétaire qu'une absence de devises se traduisant, par exemple, par un

défaut de paiement.

De plus en plus, ces deux sources de risque sont

interdépendantes, ainsi que l'ont montré les crises asiatique et

russe.

Compte tenu de la croissance du commerce mondial et des

investissements internationaux, les enjeux liés à

l'appréciation du risque-pays tendent à prendre une place

primordiale dans les préoccupations des banques, des entreprises et des

institutions financières. Cette préoccupation fait l'objet des

évaluations dans les agences de notation (Standard & Poor, Mc

Donough, Credit Risk International, etc.).

Les méthodes d'évaluation diffèrent d'une

agence à une autre aussi bien que les facteurs pris en compte. Le

tableau ci-dessous présente les indicateurs pris en compte par l'agence

Credit Risk International pour la notation du risque de défaut de

paiement appelé aussi risque financier ou risque pays, au moyen des

quatre facteurs suivants : Risque de défaut souverain sur la dette

publique : (1) Poids de la dette publique par rapport au PIB et aux

exportations ; (2) ratio du service de la dette sur les exportations de biens

et services ; (3) structure et soutenabilité de

l'échéancier de la dette dans les deux prochaines années ;

(4) Situation des rééchelonnements en Club de Paris et prise en

compte de l'initiative de réduction du stock de la dette des Pays

pauvres très endettés (PPTE).

Cette notation s'appuie sur une base de données

regroupant, depuis 1981, de plus d'une centaine de critères sur 110 pays

dont les calculs sont basés sur des estimations statistiques de

paramètres.

Les notes sont exprimées de 1 (risque dangereux) à

7 (risque excellent), en passant par 2 (risque très

élevé), 3 (risque élevé), 4 (risque assez

élevé), 5 (risque modéré) et 6 (risque faible).

Marois Bernard., Le risque pays, Que Sais-Je, PUF,

1990.

Tableau n° 6 : Risque financier des

pays de l'UEMOA publié auprès de l'agence Investir en Zone Franc

(IZF) en 2005.

|

PAYS

|

Quatre facteurs de risque financier

|

Note finale

de risques financiers

|

|

Risque de défaut de la dette publique

|

Équilibres budgétaire et des paiements

|

Risque inconvertibilité et dévaluation

|

Santé du système bancaire

|

|

Pondération

|

30%

|

30%

|

20%

|

20%

|

(en 7 classes de risque)

|

|

Benin

|

3.6

|

3.3

|

5.9

|

4.3

|

5 (risque modéré)

|

|

Burkina Faso

|

2.1

|

2.6

|

5.7

|

4.1

|

4 (risque assez élevé)

|

|

Côte d'Ivoire

|

1.9

|

2.0

|

5.3

|

3.7

|

2 (risque très élevé)

|

|

Guinée Bissau

|

1.3

|

1.8

|

5.6

|

2.8

|

2 (risque très élevé)

|

|

Mali

|

2.9

|

3.0

|

5.7

|

3.2

|

3 (risque élevé)

|

|

Niger

|

2.7

|

2.9

|

5.6

|

3.3

|

3 (risque élevé)

|

|

Sénégal

|

3.7

|

3.6

|

5.6

|

3.9

|

5 (risque modéré)

|

|

Togo

|

2.8

|

3.1

|

5.7

|

2.9

|

3 (risque élevé)

|

Source : CREDIT RISK INTERNATIONAL, 2005

Remarque : Les risques financiers

notés ici le sont par rapport à des données objectives

d'endettement et autres ratios de liquidité/solvabilité. Il

s'agit donc de la capacité à payer. La volonté de l'Etat

débiteur d'honorer sa signature et ses engagements financiers n'est pas

été notée en tant que telle.

Devant la situation explosive de l'endettement des pays pauvres,

dans un premier temps les apparences sont maintenues au travers du report des

échéances. Après que ces rééchelonnements se

sont montrés insatisfaisants, les mesures particulières ont

été progressivement adoptées.

4- Les réaménagements de dette

Les pays pauvres diffèrent, à bien des

égards, des autres pays en développement. Ils diffèrent

par leur structure économique, mais aussi par les financements

extérieurs spécifiques auxquels ils ont seul accès, et par

des modalités particulières de traitement de leurs dettes.

Exclu des marchés internationaux des capitaux, ces pays

n'ont pas à craindre les vastes mouvements de flux et de reflux qui

caractérisent les crises financières classiques.

Dépendants de l'aide au développement, ils reçoivent des

dons ou des prêts à condition très favorable (taux

inférieur à celui du marché, période de grâce

et de maturité relativement longue). Ces flux ne s'inscrivent pas

toujours dans une logique financière, des considérations

humanitaires, politiques, commerciales ou même

géostratégiques s'interpénètrent

étroitement.

Le retournement de la conjoncture à la fin des

années 1970 entrainant une dégradation brutale des recettes

d'exportations et un tarissement des sources extérieures de

financement, précipite l'apparition des difficultés de paiement.

Le remboursement de la dette devient le premier problème à

régler, pour la plupart des pays en difficulté, le retrait des

banques privées rend de plus en plus nécessaire un recours

à l'aide du FMI pour négocier des réaménagements de

dettes. Ces réaménagements prennent le plus souvent la forme d'un

accord multilatéral notamment avec la mise en place d'instances comme le

Club de Paris pour les emprunts bilatéraux et le Club de Londres

négociant le retraitement pour les créanciers privés

essentiellement bancaires, et l'intervention de partenaires financiers, comme

la Banque Mondiale et le FMI dont les créances ne sont pas en principe

négociables en raison de leurs statuts de créancier

privilégié, conféré par l'accord de Bretton

Woods.

La restructuration au sein du Club de Londres est

organisée par un comité bancaire chargé de négocier

avec le pays débiteur et de faire accepter l'accord à l'ensemble

des banques impliquées. Un comité économique est

chargé, quant à lui d'évaluer les besoins de financement

du pays.

Les techniques de gestion de la dette privée se composent

essentiellement pour les pays pauvres du rachat avec décote et des

restructurations financées par des facilités accordées par

les bailleurs de fonds ou les Etats.

En revanche, les techniques de retraitement de la dette

bilatérale au Club de Paris, sont mieux rodées et mieux connues.

Le retraitement de la dette bilatérale, bénéficie ainsi

d'un cadre quasi institutionnel et multilatéral, qui a une longue

expérience en la matière. Le Club s'est réuni pour la

première fois en 1956 pour coordonner l'action financière des

pays créanciers de l'Argentine qui demandait un

rééchelonnement de sa dette. Le club de Paris disposant d'un

secrétariat permanent auprès de la Direction du Trésor

français, ne traite en principe que le principal et non les

intérêts des dettes bilatérales et celles garanties par les

agences officielles. Le réaménagement est régit

principalement par deux principes : le pays débiteur doit

être en situation de « défaut de payement

imminent » et avoir conclu avec le FMI un accord sur le programme

d'ajustement économique qui comporte deux composantes :

- un programme de stabilisation qui doit être

appliqué en premier, a pour objectif d'ajuster les ressources

intérieures au niveau réduit de ressources extérieures. Il

s'agit donc de prendre des mesures qui visent, à court terme, à

rétablir les grands équilibres financiers.

- et un programme d'ajustement structurel qui doit permettre

à long terme de rendre la dette soutenable.

5- Cas particulier des Pays de l'UEMOA

La dette de l'Afrique subsaharienne représente en

valeur absolue seulement 10% de l'endettement de l'ensemble PED. Cependant, le

ratio de la dette sur le PIB est le plus élevé au monde car

fréquemment supérieur à 100%.

Au sein de l'ensemble des pays en développement, un groupe

de pays présente une crise de grande ampleur, bien que de forme

différente et d'enjeux moindre, en terme quantitatif (231 milliards de

dollar US déjà en 2000 selon la Banque Mondiale), pour les

créanciers, ce sont les pays à faible revenu d'Afrique dans

lequel se trouvent les huit pays de la zone UEMOA. La dette de ces pays

dépasse en moyenne 100 % de leur PIB. Leur crise de l'endettement est

encore bien plus profonde que le groupe des pays émergents fortement

endettés. Bien que plus de la moitié de la dette de ces pays ait

été contractée sous forme concessionnelle, elle pose

problème et apparaît comme un fardeau faisant obstacle au

développement.

En effet, depuis l'accession à l'indépendance de

ces pays, les recettes publiques n'ont jamais permis de couvrir

l'intégralité des charges des Etats naissants, ce qui avait par

ailleurs sa justification pour le financement des infrastructures

nécessaires pour leur développement, mais conduira à des

déficits chroniques dont l'ampleur varie en fonction de

l'évolution des cours mondiaux largement volatiles des principales

matières premières exportées (Café, Cacao, Cotton,

Or et Arachide) et de la pluviométrie, l'agriculture, principale

activité, en étant fortement dépendante.

Ainsi, l'appel à l'emprunt extérieur en raison de

l'absence de l'épargne intérieure disponible, du moins non

bancarisée, a été systématique, les autres

instruments de financement du besoin financier public traditionnel étant

hors de porté pour plusieurs raisons :

- L'instrument monétaire :

Le financement monétaire que constitue les avances du

système monétaire est difficilement mobilisable en raison

notamment des accords monétaires liant les pays de la zone Franc

à la France, aux termes desquels, cette dernière garanti le

maintient de la parité entre le Franc CFA et le Franc Français,

un engagement demeurant garanti dans le cadre de la monnaie unique

européenne.

En contrepartie de cette garantie qui met les pays

concernés à l'abris de risque de change du moins directement, le

Trésor français exerce un contrôle plus rigoureux par le

biais d'un mécanisme de dépôt de 65% des réserves de

change de la zone dans un compte d'opération ouvert auprès de la

Banque de France et par les dispositions organisant la composition du conseil

d'administration des Banques centrales des Etats de la zone Franc. Le statut de

la BCEAO exige aux termes de l'article 51, l'unanimité pour ce qui

concerne les décisions importantes. Sachant que le conseil

d'administration est composé de deux administrateurs par pays membre et

deux Français (article 49), l'instrument monétaire est donc

difficilement utilisable en l'absence de consensus.

- L'instrument fiscal :

Les recettes fiscales sont essentiellement douanières, la

fiscalité directe frappe les rares sociétés

déclarées et la rémunération des fonctionnaires et

toute augmentation de taux peut paraître dissuasive. La très forte

propension de l'économie informelle et l'inefficacité de

l'organisation du système fiscal, rend rigide cet instrument pourtant

indispensable.

Au regard de ces facteurs, l'endettement international

apparaissait donc nécessaire et coïncidait avec un environnement

financier favorable aux prêts notamment des taux d'intérêt

relativement bas suite au ralentissement de la croissance dans les pays

industrialisés et l'afflux des pétrodollars dans les banques

occidentales.

Les organisations financières internationales ont acquis

un rôle particulièrement important dans la gestion de la dette

des pays les plus pauvres. Cela tient tout d'abord au fait qu'ils disposent

d'une grande part des créances. Mais aussi surtout à leur pouvoir

(tout au moins pour la Banque Mondiale et le FMI), qui les place dans une

position différente que celle des autres bailleurs officiels. Ces deux

institutions ont en effet réussi à imposer aux autres

créanciers mais aussi aux débiteurs un statut de créancier

prioritaire qui interdit en principe jusqu'à une date récente, de

négocier tout réaménagement de dette avec un

débiteur en difficulté. Ce statut particulier notamment pour le

FMI s'expliquait par son rôle de prêteur en dernier ressort.

|

|