Analyse diagnostique de la Centrale d'Echange d'Informations des institutions de microfinance du Bénin( Télécharger le fichier original )par Brice Comlan HOUNYE Institut Supérieur Panafricain d'Economie Coopérative ( ISPEC) - Master en Microfinance 2008 |

C. Les performances du secteur1. Taux de pénétrationLe taux de pénétration traduit la proportion du nombre de clients couverts par les IMF par rapport aux potentialités du marché ciblé par le secteur de la microfinance. Ce taux est très difficile à cerner en raison de l'absence de données statistiques réelles relatives à l'importance du potentiel du marché cible. Certes, il existe quelques estimations, mais elles sont sans doute loin de la réalité. Le tableau suivant montre l'évolution du nombre de clients couverts par les IMF Tableau n°8 : Evolution du nombre clients de 2002 à 2006

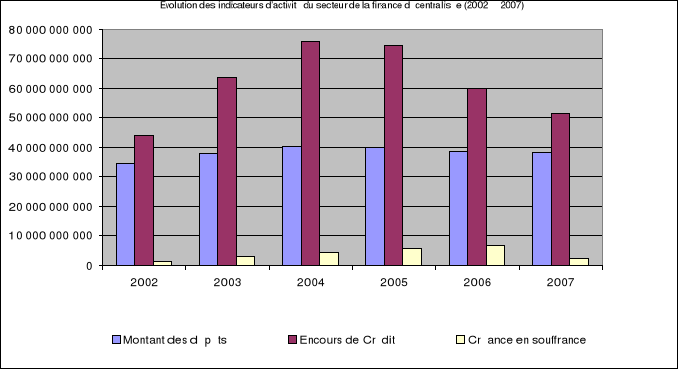

Source : DSSMF (2007) L'analyse du Tableau n°10 révèle que la clientèle des institutions de microfinance a constamment progressé durant les cinq années passées en revue après une légère baisse observée en 2003. Cette croissance régulière à partir de 2003 du nombre de bénéficiaires des services des IMF témoigne de l'importance du rôle que joue le secteur de la microfinance dans le développement économique. Selon les estimations faites lors du troisième sommet national15(*) de la microfinance au Bénin, la population susceptible d'être desservie serait d'environ deux (02) millions de personnes. Dans ces conditions et par rapport au nombre de clients couverts par les IMF contenu dans le tableau n°10, le taux de pénétration serait de 35,5% en 2006. Ce ratio permet de confirmer qu'il reste une grande part du marché potentiel qui n'est pas encore couvert par les IMF, soit environ 64,5%. 2. Evolution des dépôts, de l'encours de crédit et des créances en souffranceLe graphique suivant montre l'évolution des dépôts, de l'encore de crédit et des créances en souffrance dans les institutions de microfinance de 2002 à 2007 Graphique n°3 : Evolution des dépôts, de l'encours de crédit et des créances en souffrance

Source : Elaboré par nous même à partir des données du Tableau n°1 Annexes 1 L'épargne est un service financier essentiellement développé par les Coopératives d'Epargne et de Crédit et également par les mutuelles. Elle existe dans les autres catégories d'institutions (ONG, Institution de crédit direct) souvent sous forme de garantie et/ou de caution financière. La collecte de l'épargne est essentiellement assurée par la FECECAM. L'analyse du graphique montre que la collecte de l'épargne a constamment progressé en passant de 34 milliards FCFA en 2002 à 40 milliards FCFA en 2004, mais entre 2005 et 2007 elle a subi une légère régression pour se maintenir à 37,9 milliards. Mais une analyse approfondie des causes du recul de la collecte de l'épargne observé fait apparaître les constats majeurs suivant : i- Les perturbations observées au niveau du réseau FECECAM qui constitue à lui seul 67% des dépôts dans les institutions de microfinance selon Lelart M. (2007c); ii- L'émergence des institutions de crédit direct par rapport aux coopératives d'épargne et de crédit a hypothéqué cette fonction de collecte d'épargne dans les zones urbaines. L'encours de crédit est le volume de crédits non encore remboursé et détenus par les clients actifs à un moment donné. Il est l'indicateur du niveau permanent d'activité en terme d'exploitation. L'analyse du graphique n°3 montre que l'encours annuel a connu une hausse entre 2002 et 2004 en passant de 44 milliards pour s'établir à plus de 74 milliards, mais à partir de 2005 il a entamé une constante diminution pour atteindre plus 51 milliards en 2007. L'analyse du graphique révèle une constante croissance du montant des créances en souffrance en 2002 et 2006. Le montant des créances en souffrance a été multiplié par six au cours de la période indiquée, en passant de 1,1 milliard en 2002 à 6,67 milliards en 2006. En 2007, un fort repli du montant des créances en souffrance a été constaté pour atteindre un montant de plus 2,4 milliards soit un recul de 63,6%. En calculant le Portefeuille à risque de 90 jours c'est-à-dire Crédit en souffrance / encours de crédit ce qui permet de mesurer l'évolution des crédits en souffrance par rapport à celle de l'encours de crédit. Tableau n°9 : Evolution du PAR 90 de 2002 à 2007

Source : élaboré à partir du tableau n°1 annexes 1 Il ressort du tableau n°9 que les créances en souffrance croissent plus vite que l'évolution de l'encours de crédit durant la période de 2002 à 2004. Le niveau du PAR 90 est largement en dessous des normes d'efficacité de la BCEAO à partir de 2003 pour atteindre son point culminant en 2006 avec un niveau de 11,1%. Cette situation de dégradation de la qualité du portefeuille pose le problème de la politique de crédit dans les institutions de microfinance qui doivent plus que jamais mettre l'accent sur la prévention et la détection précoce des risques de crédit. * 15 Le troisième sommet national de la microfinance au Bénin a eu lieu du 24 au 26 Juillet 2006 à Cotonou |

| ||||||||||||||||||||||||||||||